Autor: Eli5DeF

Compilación: Yuliya, PANews

Bajo la influencia de la “tormenta perfecta” formada por la escasez de suministro, el auge de la infraestructura de inteligencia artificial (IA) y la desconexión de los bancos centrales de varios países respecto al dólar estadounidense, el oro, la plata y el cobre están experimentando la tendencia más caliente desde 1979.

Este artículo analizará en profundidad más de 40 informes de investigación, extrayendo los puntos clave y explorando sus futuras tendencias.

TL;DR

- Desde el punto de vista de datos: Hasta 2025, el precio del oro ha subido un 72%, la plata un 120% y el cobre un 40%, marcando por primera vez en 45 años que los tres alcanzan máximos históricos simultáneamente.

- Argumento central: Esto no es una simple recuperación cíclica, sino una transformación fundamental en la lógica de valoración de los activos duros (hard assets) a nivel global.

- Oportunidades de inversión: En 2025, el rendimiento del ETF de minería de plata alcanzó un 195%, y esta tendencia aún no ha terminado.

- Advertencias de riesgo: La firma de acuerdos de paz, la aparición de sustitutos de materiales y las correcciones a corto plazo en el mercado podrían provocar retrocesos en los precios del 20% al 40%.

De la IA a la energía, el oro, la plata y el cobre se convierten en las “tres caballos de batalla” emergentes

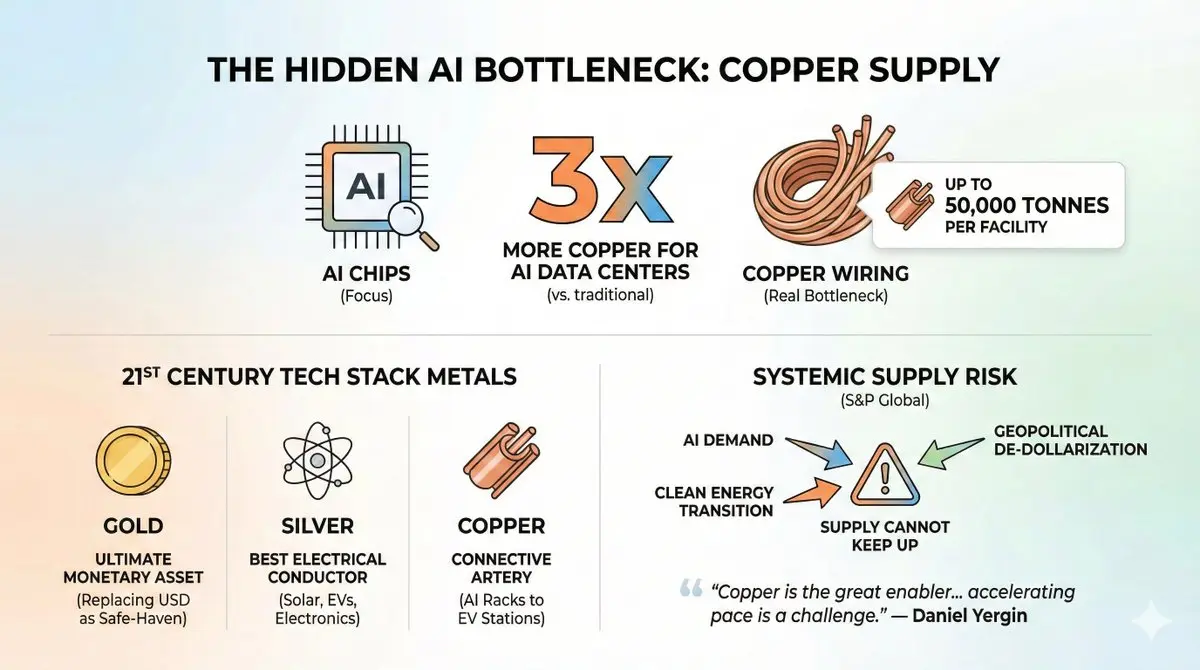

Actualmente, toda la atención está puesta en los chips de IA, pero el verdadero cuello de botella en el suministro radica en los cables de cobre que conectan estos chips.

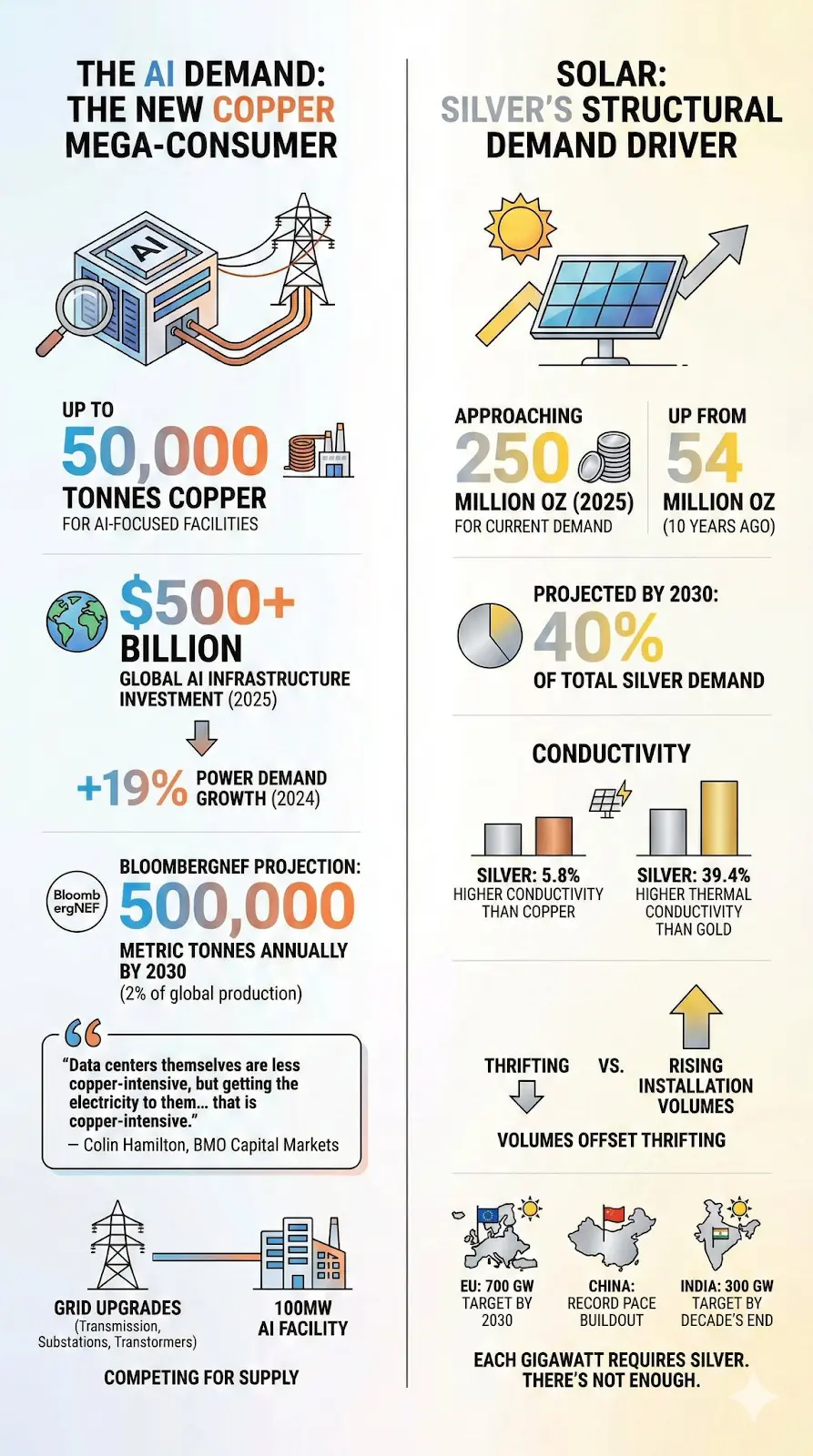

Un dato que debe alertar es: el consumo de cobre en los centros de datos de IA es tres veces mayor que en los centros de datos tradicionales, y un solo centro puede consumir hasta 50,000 toneladas de cobre. Solo el proyecto “Stargate” de Microsoft, con una inversión de 500 mil millones de dólares, podría consumir más cobre que la producción anual de algunos países pequeños.

Además, la demanda no solo proviene de la IA. Todo el stack tecnológico del siglo XXI se basa en estos tres metales:

- Oro: activo monetario por excelencia, que en medio de crisis geopolíticas está reemplazando al dólar y convirtiéndose en la principal herramienta de refugio.

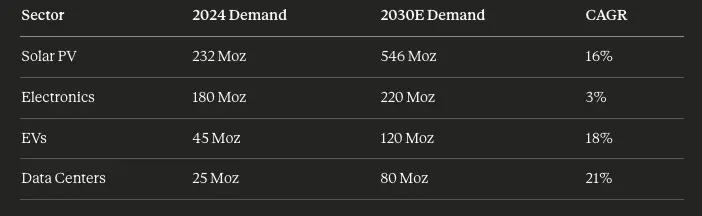

- Plata: el mejor conductor eléctrico en la Tierra, vital para paneles solares, vehículos eléctricos y equipos electrónicos en centros de datos.

- Cobre: la “arteria” que conecta todos los sistemas de electrificación, desde racks de servidores de IA hasta estaciones de carga de vehículos eléctricos.

La convergencia de la demanda de IA, la transición a energías limpias y la “desdolarización” geopolítica ha creado lo que S&P Global denomina un “riesgo sistémico” en la economía global, con una oferta que no puede seguir el ritmo de la demanda.

“El cobre es un gran impulsor de la electrificación, pero la aceleración del proceso de electrificación presenta desafíos cada vez mayores para la oferta de cobre.”

—— Daniel Yergin, vicepresidente de S&P Global

No es una exageración. Analicemos los datos uno por uno.

1. Una crisis de suministro sin solución aparente

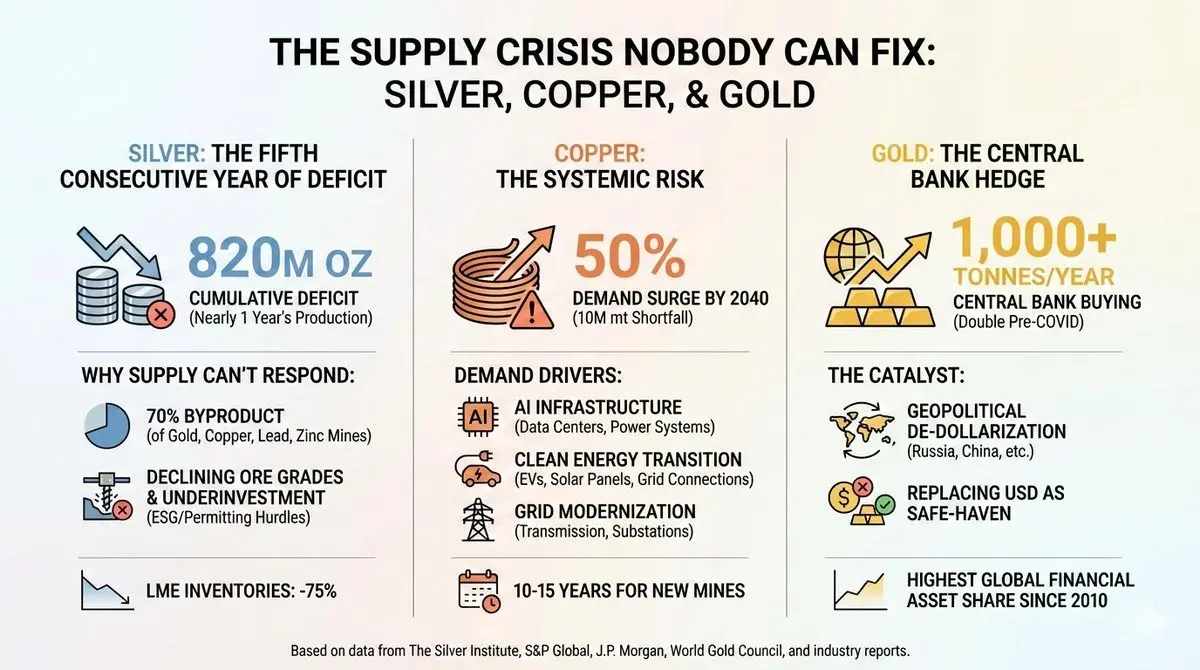

Plata: quinto año consecutivo de déficit en la oferta

Desde 2020, el mercado de la plata nunca ha logrado un equilibrio entre oferta y demanda, y la situación empeora.

Desde 2021 hasta 2025, el déficit acumulado se acerca a 820 millones de onzas, casi el equivalente a toda una año de producción mundial. Los inventarios de plata en la Bolsa de Metales de Londres (LME) han caído un 75% desde su pico en 2019. En octubre de 2025, el precio de la plata alcanzó un máximo histórico de 54.24 dólares por onza, para luego corregir.

¿Por qué no puede seguir la oferta?

Un secreto poco conocido de la minería de plata es que el 70% de su producción proviene como subproducto de minas de oro, cobre, plomo y zinc. Esto significa que, cuando el mercado necesita más plata, no basta con abrir nuevas minas de plata; también hay que que la extracción del metal principal sea viable económicamente para poder aumentar la producción de plata. Y actualmente, esa condición no se cumple.

Las minas de plata nativas enfrentan múltiples desafíos: disminución de la ley del mineral, inversión insuficiente en exploración en la última década, además de obstáculos ambientales, sociales y de gobernanza (ESG) y aprobaciones regulatorias, que pueden retrasar la puesta en marcha de nuevos proyectos por más de 10 años.

La Asociación Mundial de la Plata (The Silver Institute) afirma sin rodeos: “En los últimos diez años, la inversión en minas de plata ha sido insuficiente.”

Cobre: riesgo sistémico

Si la situación de la plata es preocupante, la del cobre es una cuestión de supervivencia.

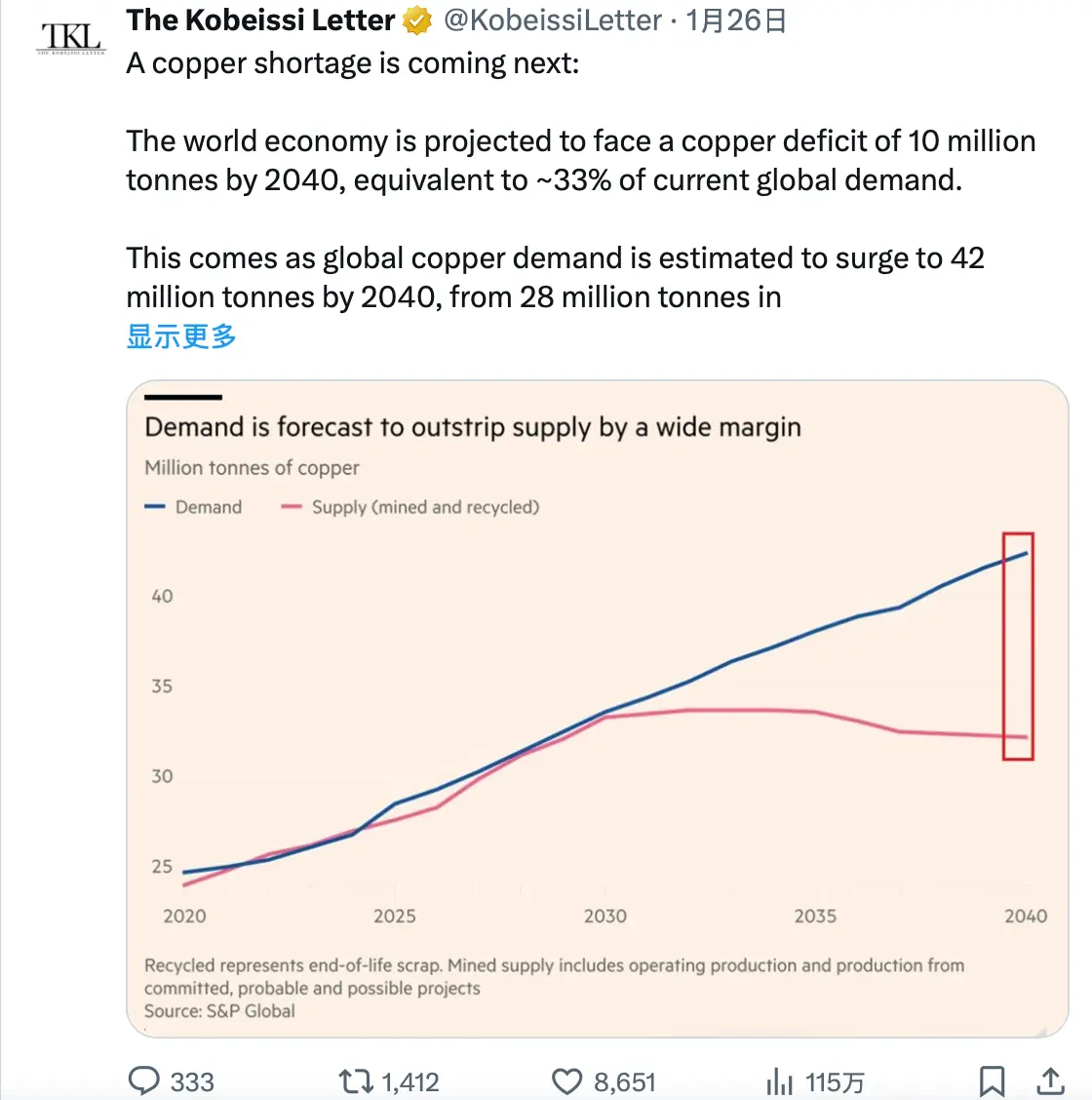

Según un informe de S&P Global de enero de 2026, para 2040 la demanda mundial de cobre se disparará un 50%, pasando de 28 millones de toneladas a 42 millones de toneladas. Sin embargo, el crecimiento de la oferta será moderado o incluso decreciente.

Se estima que para 2040, la brecha de oferta de cobre alcanzará los 10 millones de toneladas, casi el 40% de la producción global actual.

J.P. Morgan predice que solo en 2026, el déficit en el mercado de cobre refinado será de 330,000 toneladas, y el precio podría llegar a 12,500 dólares por tonelada a mediados de año.

¿Qué impulsa esta demanda?

Tres grandes tendencias macroeconómicas convergen:

- Infraestructura de IA: En 2025, la mitad del crecimiento del PIB de EE. UU. provendrá del gasto en IA, incluyendo centros de datos, chips y sistemas eléctricos. Un centro de IA a gran escala requiere entre 27 y 33 toneladas de cobre por megavatio (MW). Los datos son alarmantes: se espera que la demanda eléctrica de los centros de datos globales pase del 2% actual al 9% en 2050.

- Transición a energías limpias: Los vehículos eléctricos usan 2.9 veces más cobre que los de combustión interna, aproximadamente 60 kg por vehículo. La capacidad instalada anual de paneles solares superó los 500 GW, y cada GW requiere miles de toneladas de cobre en paneles, inversores y conexiones a la red.

- Modernización de la red eléctrica: La transmisión de energía a los centros de datos de IA consume más cobre que los propios centros. La actualización de la red, líneas de transmisión y subestaciones dependen en gran medida del cobre.

¿Por qué no puede seguir la oferta?

Desde el descubrimiento hasta la puesta en marcha, un nuevo yacimiento de cobre requiere entre 10 y 15 años. Actualmente, hay muy pocos proyectos en desarrollo. Los recientes eventos disruptivos en 2025 han agravado la escasez: la mina Grasberg en Indonesia sufrió un deslizamiento de tierra, en la República Democrática del Congo hay problemas en la mina de Kamoa-Kakula, y en Chile, la mina El Teniente enfrenta sequías.

El proyecto de la mina Resolution Copper en EE. UU. podría ser una de las mayores fuentes domésticas, pero está detenido por litigios legales relacionados con tierras sagradas de la tribu Apache, y se estima que tardará al menos diez años en comenzar a producir.

Como señala un analista: “Las empresas mineras están promoviendo una narrativa de escasez a largo plazo que ha sido aceptada por el mercado. Pero creer en ello y los fundamentos no son lo mismo.”

No obstante, en el momento actual, los fundamentos respaldan esa creencia.

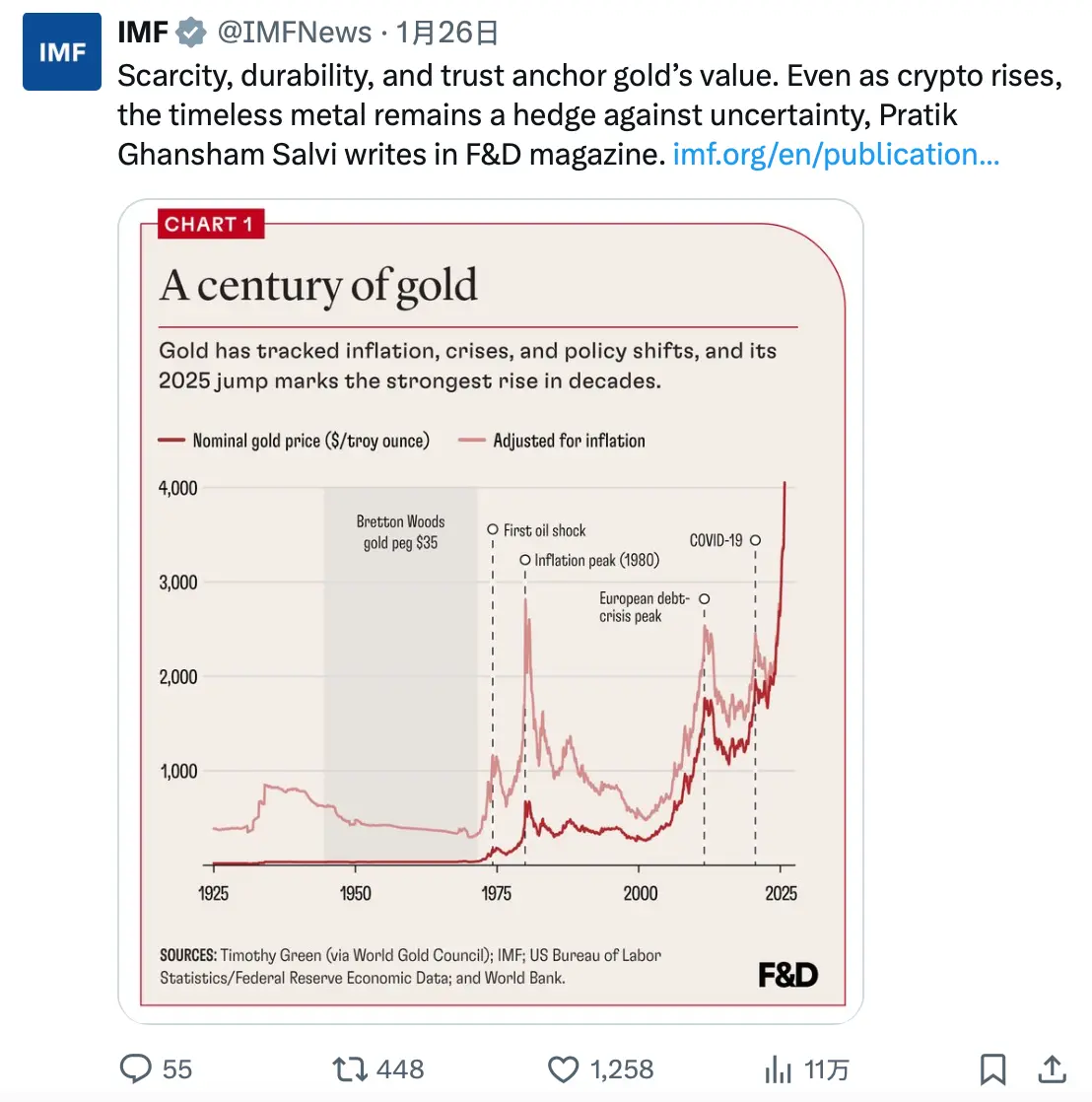

Oro: herramienta de cobertura de los bancos centrales

El caso del oro es diferente. No enfrenta una crisis de suministro industrial, su producción es relativamente estable, con unas 3,000 toneladas anuales.

El cambio real radica en quién lo compra.

Desde la invasión de Ucrania en 2022 y el congelamiento de sus reservas en divisas, los bancos centrales de todo el mundo han acumulado oro a una velocidad sin precedentes. Durante tres años consecutivos, las compras anuales superaron las 1,000 toneladas, más del doble del promedio previo a la pandemia.

Solo China ha aumentado sus reservas de oro durante 13 meses consecutivos, además de reducir sus tenencias de bonos del Tesoro de EE. UU. a su nivel más bajo en 17 años (688 mil millones de dólares a finales de 2024).

Esto no es especulación, sino un cambio estructural en la forma en que los gestores de patrimonios soberanos piensan sobre las reservas.

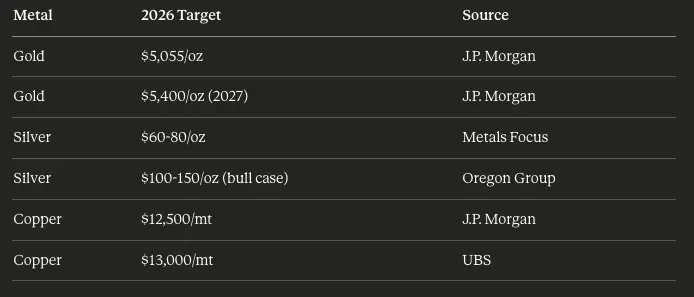

Según el World Gold Council, la proporción de oro en los activos financieros globales ha subido al 2.8%, su nivel más alto desde 2010. J.P. Morgan predice que en 2026, las compras de oro por parte de los bancos centrales se mantendrán en 755 toneladas, y el precio del oro podría alcanzar los 5,055 dólares por onza en el cuarto trimestre.

Un catalizador aún poco discutido es:

Antes de 2022, el dólar era el principal activo refugio durante crisis geopolíticas. Pero la situación ha cambiado. Durante la crisis en Venezuela en 2025, cuando EE. UU. arrestó a Nicolás Maduro, el precio del oro se disparó, mientras que el dólar apenas se movió.

El oro ha reemplazado al dólar como el activo refugio preferido en momentos de aumento del riesgo geopolítico.

2. La demanda de IA, impredecible

Para los lectores interesados en tecnología, lo que sigue será especialmente interesante.

Centros de datos: nuevos gigantes en consumo de cobre

Los centros de datos tradicionales ya consumen mucho cobre, en distribución eléctrica, sistemas de enfriamiento y redes. Pero los centros de datos de IA son otra escala.

Datos relevantes:

- Un centro de datos a gran escala típicamente usa entre 2,000 y 3,000 toneladas de cobre.

- Las instalaciones centradas en IA pueden usar hasta 50,000 toneladas.

- En 2025, la inversión global en infraestructura de IA superará los 500 mil millones de dólares.

- Solo en 2024, la demanda eléctrica de los centros de datos creció un 19%, frente a un 8% en 2022.

BloombergNEF estima que para 2030, los centros de datos consumirán unas 500,000 toneladas de cobre anualmente, aproximadamente el 2% de la producción mundial, cuando hace diez años esa proporción era casi nula.

Pero la verdadera demanda no proviene solo de los centros de datos, sino de la infraestructura de red que los alimenta.

“El contenido de cobre en los centros de datos está disminuyendo, pero la transmisión de energía hacia ellos es extremadamente intensiva en cobre.” — Colin Hamilton, BMO Capital Markets

Cada instalación de 100 MW requiere una gran actualización de la red eléctrica, incluyendo líneas de transmisión, subestaciones y transformadores, todos compitiendo por el limitado suministro de cobre.

Energía solar: motor estructural de demanda de plata

La industria fotovoltaica ha transformado completamente el mercado de la plata. Hace diez años, el sector consumía 54 millones de onzas anuales. Para 2025, esa cifra se acerca a 250 millones de onzas, y sigue creciendo.

Se estima que para 2030, la energía solar podría representar el 40% de la demanda mundial de plata.

La excelente conductividad eléctrica (5.8% mejor que el cobre) y térmica (39.4% mejor que el oro) de la plata la hacen insustituible en aplicaciones de alta eficiencia. Aunque los fabricantes de paneles solares intentan reducir el uso de plata en cada célula, el aumento en la capacidad instalada compensa con creces esas reducciones.

La UE busca alcanzar 700 GW de capacidad solar instalada para 2030; China continúa con un ritmo sin precedentes; India planea llegar a 300 GW en esa misma década.

Cada GW de capacidad requiere plata, y la oferta de plata no puede seguir el ritmo.

3. Catalizadores geopolíticos

La “desdolarización” es real

La guerra en Ucrania no solo alteró el suministro de commodities, sino que también provocó una reflexión profunda en los gestores de patrimonios soberanos sobre la asignación de reservas.

Cuando en 2022 Occidente congeló las reservas en divisas de Rusia, todos los bancos centrales del mundo tomaron nota. La señal fue clara: los activos denominados en dólares están en riesgo de confiscación.

Las respuestas de los países son contundentes:

- China: redujo sus tenencias de bonos del Tesoro de EE. UU. de 1.1 billones a 688 mil millones de dólares en 2024, además de acumular oro en grandes cantidades.

- India: sus ETF de oro aumentaron en un 40% en 2025.

- Mercados emergentes: sus reservas de oro son mucho menores que las de economías desarrolladas, dejando espacio para seguir acumulando.

Desde principios de 2022, el yuan se ha depreciado cerca del 20%, haciendo que el oro, como reserva de valor, sea más atractivo para los ahorradores e instituciones en China.

La prima por conflicto es persistente

La visión tradicional del mercado es que, una vez que la cobertura mediática disminuye, la prima geopolítica en los precios de los commodities desaparece rápidamente. Pero la realidad actual es otra.

En 2025, se han registrado múltiples eventos geopolíticos críticos:

- Conflicto ruso-ucraniano (desde 2022)

- Tensión en Oriente Medio (Gaza, ataques en Irán, interrupciones en el transporte marítimo en el Mar Rojo)

- Crisis en Venezuela (arresto de Maduro)

- Escalada de las tensiones comerciales entre EE. UU. y China (imposición de aranceles del 50% sobre cobre)

Cada uno de estos eventos refuerza la percepción de refugio en el oro. El efecto acumulado es que, incluso en periodos de relativa calma, la prima geopolítica persiste.

El análisis del World Gold Council muestra que el riesgo geopolítico explica aproximadamente el 60% del retorno del oro en 2025, la contribución más alta registrada.

4. Lógica de inversión

Razones para ser optimistas

Factores estructurales que sostienen el optimismo:

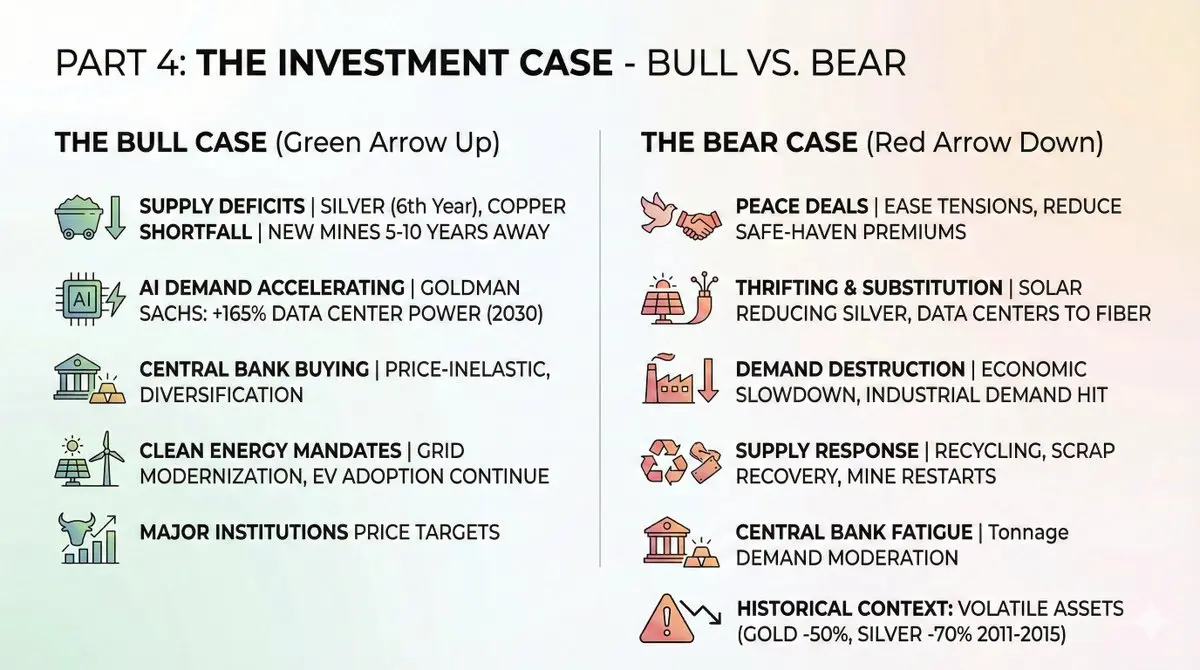

- Déficit de oferta persistente: se espera que la plata tenga su sexto año consecutivo en déficit en 2026. La escasez de cobre se amplía. La puesta en marcha de nuevas minas tarda entre 5 y 10 años.

- Demanda acelerada de IA: Goldman Sachs predice un crecimiento del 165% en la demanda eléctrica de centros de datos para 2030. Cada vatio requiere cobre.

- Compra continua de bancos centrales: incluso si el precio del oro supera los 4,000 dólares por onza, los bancos centrales no son sensibles al precio. La diversificación de reservas es más urgente que las fluctuaciones a corto plazo.

- La política de energías limpias sigue vigente: aunque cambien los escenarios políticos, la modernización de redes y la adopción de vehículos eléctricos continúan a nivel global.

Objetivos de precios de principales instituciones:

Razones para ser pesimistas

Antes de que los inversores tomen posiciones masivas, deben considerar los riesgos potenciales:

- Acuerdo de paz: la reducción de tensiones en Ucrania y Oriente Medio, o una mejora en las relaciones entre EE. UU. y China, podrían reducir significativamente la prima de refugio.

- Ahorro y sustitución: los fabricantes de paneles solares están reduciendo activamente el uso de plata. Los centros de datos están migrando algunas aplicaciones a fibra óptica. Estas tendencias se acelerarán en entornos de precios elevados.

- Disminución de la demanda: una desaceleración económica podría afectar severamente la demanda industrial. No olvidemos que el 60% de la demanda de plata proviene de la industria.

- Respuesta de la oferta: precios elevados estimularán el reciclaje, la recuperación de residuos y la reactivación de minas marginales. Algunas “lagunas” en déficit podrían cubrirse con inventarios existentes.

- Fatiga de los bancos centrales: cuando el oro supera los 4,000 dólares, los bancos centrales solo necesitan comprar menos toneladas para mantener su objetivo en dólares. La demanda en toneladas podría desacelerarse.

Contexto histórico: tras la recuperación post-crisis financiera, el oro cayó un 50% entre 2011 y 2015, y la plata un 70%. Son activos con alta volatilidad.

Cómo posicionarse

Instrumentos de inversión según perfil de riesgo:

ETFs seleccionados:

1. Exposición física:

- $GLD (SPDR Gold Shares) — el ETF de oro más grande y líquido.

- $SLV (iShares Silver Trust) — el ETF de plata más líquido.

- $PSLV (Sprott Physical Silver) — redimible en oro y plata físicos.

2. Exposición minera:

- $GDX (VanEck Gold Miners) — principales mineras de oro, con un 166% de subida en 2025 hasta ahora.

- $SILJ (Amplify Junior Silver Miners) — mineras de plata junior, con un 195% de subida en 2025.

- $COPX (Global X Copper Miners) — exposición amplia a mineras de cobre, con un 80% de subida en 2025.

3. Acciones destacadas:

- Wheaton Precious Metals ($WPM) — modelo de “flujo de metales”, con menor riesgo operativo.

- Pan American Silver ($PAAS) — mayor productor centrado en plata.

- Freeport-McMoRan ($FCX) — exposición de referencia en cobre.

4. Desde DeFi: para inversores que prefieren exposición en cadena:

- PAXG (Paxos Gold) — token respaldado 1:1 en oro físico, usable en DeFi.

- XAUT (Tether Gold) — oro tokenizado de nivel institucional.

- Operar en HyperliquidX con HIP-3 para hacer long/short en commodities.

Estas herramientas permiten implementar estrategias de rendimiento en posiciones de oro en protocolos DeFi, algo que no puede hacer el oro físico.

Advertencias de riesgo

Es importante ser honestos sobre los riesgos potenciales:

- Riesgo de volatilidad: estos no son stablecoins. En las caídas de 2011-2015, el oro cayó un 50%, la plata un 70%. La gestión de posiciones es clave.

- Riesgo de timing: esta recuperación ha sido histórica. Entrar tras subidas del 72% en oro y 120% en plata implica pagar precios elevados.

- Riesgo de liquidez: en mercados a la baja, las acciones mineras junior pueden tener poca liquidez. Los spreads se ampliarán en momentos críticos.

- Riesgo operativo: las mineras enfrentan sobrecostes, retrasos regulatorios, conflictos laborales y nacionalizaciones. Los ETFs reducen pero no eliminan estos riesgos.

- Riesgo macro: un “aterrizaje suave” con caída de la inflación y aumento de tasas reales podría presionar los precios del oro.

Conclusión

La lógica alcista del oro, la plata y el cobre no se basa en la especulación, sino en fundamentos matemáticos.

La demanda es estructuralmente mayor: infraestructura de IA, energías limpias y la desdolarización de los bancos centrales no son tendencias cíclicas, sino transformaciones estructurales con una tendencia de más de una década.

La oferta está limitada estructuralmente: nuevas minas tardan más de 10 años en comenzar a producir, la ley de los minerales existentes disminuye y el reciclaje no puede cubrir la brecha.

El mercado empieza a reflejar esto en los precios. En 2025, el rendimiento de los ETFs mineros supera ampliamente al de los metales físicos, señal de que el capital maduro está posicionándose para una tendencia alcista sostenida en las materias primas.

No es solo una operación, sino una transformación en la valoración de los activos duros en un contexto de construcción de infraestructura de IA, transición energética y depreciación de monedas fiduciarias.

La ventana de oportunidad ya está abierta, pero eventualmente se cerrará.

Los inversores deben ajustar sus carteras en consecuencia. NFA + DYOR.