牛市未終結!Tom Lee:2026 年恐現「熊市級回調」,反而是布局良機

Organización y compilación: Deep Tide TechFlow

- Bitcoin alcanzará un nuevo máximo este año, llegando a 250,000 dólares.

- Tether ya es el mayor comprador privado de oro.

- La corrección podría ser de alrededor del 10%, pero incluso esa caída parecerá un mercado bajista.

- Cada corrección del mercado es una buena oportunidad de compra.

- Los sectores más prometedores este año son energía y materias primas.

- La banca ya está adoptando la eficiencia que trae blockchain.

- Este año, plata y cobre podrían tener buen rendimiento. El cobre, como metal industrial, está estrechamente ligado al índice ISM. Si el precio del cobre sube, impulsará las acciones de materiales básicos.

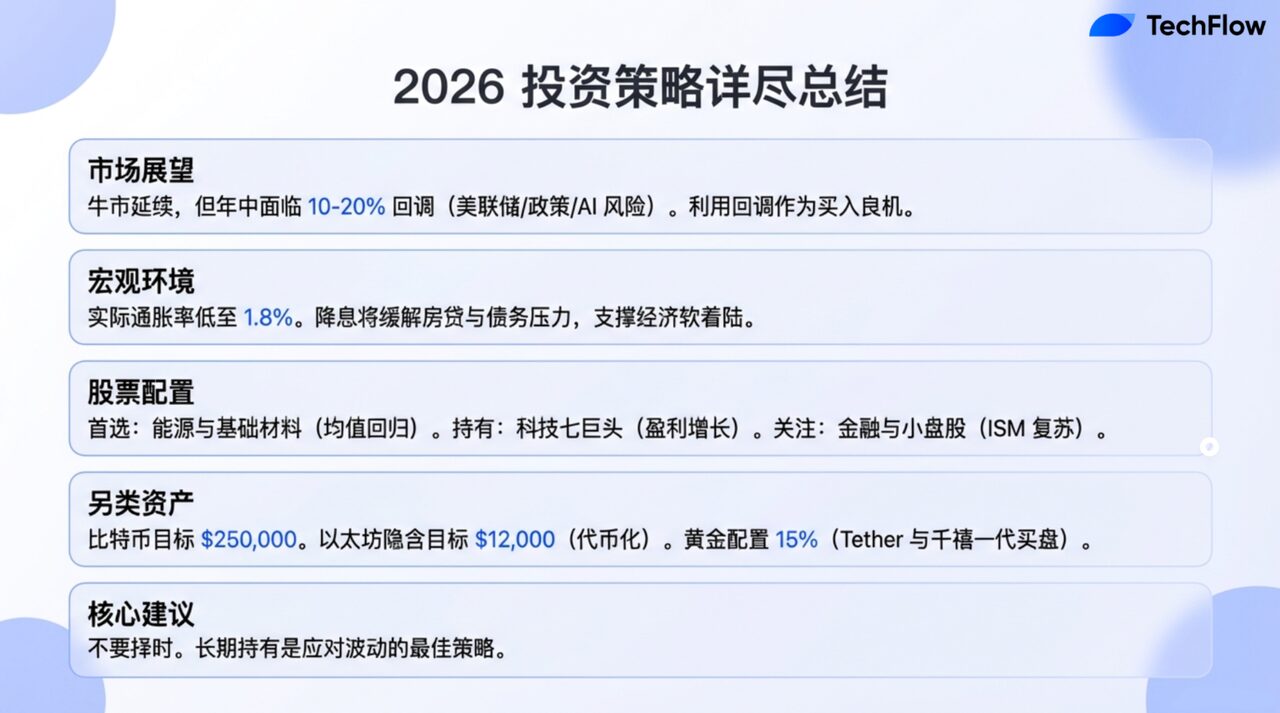

- Al mirar el desempeño en 2026, se verá que será una continuación del mercado alcista iniciado en 2022.

- Hay tres cambios clave en el mercado: la nueva dirección de la Reserva Federal, la política de la Casa Blanca y la evaluación del valor de la IA. Estos factores podrían provocar una corrección “similar a un mercado bajista”.

- El año pasado, los inversores reaccionaron en exceso ante la escalada de las negociaciones arancelarias y la incertidumbre; este año, la reacción del mercado será más racional, reduciendo a la mitad la magnitud de la respuesta.

- La bajada de tasas de la Fed puede aliviar la presión económica sobre muchos estadounidenses.

- Un cambio en la presidencia de la Fed o varias bajadas de tasas este año serían buenas noticias para el mercado de acciones.

- A corto plazo, los precios del petróleo podrían estar débiles o volátiles, pero el desarrollo de centros de datos y la transición a energías alternativas impulsarán los precios del petróleo en el futuro, por lo que las acciones energéticas pueden rendir bien.

- Bitcoin es oro digital, pero quienes creen en esa teoría no necesariamente poseen oro físico.

- La adopción de criptomonedas aún supera a la del oro, ya que hay más personas que poseen oro que criptomonedas.

- Mi consejo más importante para los inversores es no intentar hacer timing del mercado; los que realmente ganan dinero son los inversores a largo plazo.

- Las criptomonedas están siendo aceptadas por las generaciones jóvenes, y ya forman parte de su vida cotidiana.

Perspectivas del mercado 2026: correcciones en un mercado alcista

Wilfred Frost: Bienvenidos a “Master Investor”, soy Wilfred Frost. Hoy tenemos como invitado a Tom Lee, a quien todos conocen bien. Tom es cofundador y director de investigación de Fundstrat Global Advisors, además de ser presidente de la gestora de activos Ethereum Bitmine Immersion, y responsable de los fondos Granny Shots ETF, muy enfocados en tecnología e innovación. Es un honor que haya venido a Londres para participar en nuestro programa.

Estamos a principios de 2026. Tom, veo que tus predicciones para este año han sido muy precisas: ¿es correcto decir que el mercado iniciará con una subida en los primeros meses, seguido de una corrección significativa, y luego una recuperación a finales de año? ¿Refleja esto exactamente tu visión para 2026?

Tom Lee:

Creo que, al revisar el desempeño de 2026, veremos que es una continuación del mercado alcista iniciado en 2022, con características de mayor resiliencia económica. Sin embargo, el mercado debe afrontar algunos cambios importantes, dos de los cuales son especialmente críticos. El primero es la nueva dirección de la Reserva Federal. La política de la Fed suele ser probada tras un cambio en su liderazgo, incluyendo la identificación, confirmación y reacción del mercado, lo que puede provocar una corrección. El segundo es la orientación política de la Casa Blanca. En 2025, las políticas en tecnología y salud tuvieron un impacto notable, y en 2026, más industrias, sectores e incluso países podrían ser objetivos de políticas. Este cambio genera incertidumbre, como se refleja en la subida reciente del oro, que indica preocupación por el riesgo. Estos dos factores podrían causar una corrección en el mercado.

Wilfred Frost: Mencionas dos factores, ¿hay otros posibles que puedan influir?

Tom Lee:

Sí, hay un tercer factor, que es que el mercado aún está evaluando el valor de la inteligencia artificial (IA). Aunque creemos que la IA sigue siendo un motor fuerte, hay muchas dudas sobre su potencial a largo plazo, su demanda energética y la capacidad de los centros de datos. Hasta que estas cuestiones se aclaren, el mercado puede necesitar otros argumentos sólidos, como la reciente recuperación del índice ISM manufacturero y la posible reactivación del mercado inmobiliario con tasas de interés en descenso. Pero estos cambios también generan incertidumbre. Por ello, creo que estos tres factores, en conjunto, podrían provocar una corrección “tipo mercado bajista”.

Wilfred Frost: ¿Y cuánto crees que podría ser esa corrección? ¿Un 20% desde el pico hasta el valle, o algo menor?

Tom Lee:

Podría ser en torno al 10%. Pero incluso esa caída del 10% parecerá un mercado bajista. También puede llegar al 15% o 20%, lo que haría que el mercado, tras un inicio fuerte, vuelva a niveles similares a los de principios de año. Aunque hemos empezado muy bien, creo que en algún momento puede haber una caída durante el año, pero confío en que el rendimiento final del mercado será muy fuerte.

Wilfred Frost: En agosto pasado comentaste que estábamos en el inicio o cerca de un nuevo ciclo alcista de 10 años. ¿Sigues manteniendo esa visión? Es decir, ¿tras esta corrección, la consideras una buena oportunidad de compra?

Tom Lee:

Siempre he pensado que, cada corrección del mercado es una buena oportunidad de compra. El año pasado, una caída en abril por las negociaciones arancelarias resultó ser uno de los mejores momentos para comprar en cinco años, con muchas acciones alcanzando máximos históricos y una recuperación muy fuerte. Si este año el mercado corrige como esperamos, será una excelente oportunidad de compra.

Impulso del mercado a largo plazo

Wilfred Frost: En agosto pasado mencionaste que estábamos en el inicio de un nuevo ciclo alcista de 10 años, fundamentado en: el aumento de la fuerza laboral en edad productiva, la herencia de riqueza a las nuevas generaciones y el liderazgo de EE. UU. en innovación, especialmente en IA y blockchain. ¿Sigues confiando en estos tres factores a largo plazo?

Tom Lee:

Sí, de hecho, ahora parecen aún más claros.

Primero, EE. UU. tiene una estructura demográfica favorable, en contraste con muchos países donde la fuerza laboral en edad disminuye.

Segundo, en cuanto a herencias, cada vez hay más discusión sobre cómo las generaciones Z, Millennials y Alpha heredarán una cantidad significativa de riqueza. Aunque esto puede aumentar la desigualdad, también significa que habrá jóvenes muy ricos y otros que acumularán riqueza con esfuerzo propio.

Sobre IA, cada día hay más evidencia de que estamos avanzando hacia una superinteligencia. Los progresos en robótica y en la integración con otras tecnologías seguirán impulsando la ventaja de EE. UU. En blockchain, su impacto ya no se limita a empresas como BlackRock o Robinhood. Por ejemplo, Jamie Dimon, CEO de JPMorgan, ha dicho públicamente que blockchain puede resolver muchos problemas en servicios financieros. Creo que los bancos ya están adoptando la eficiencia que trae blockchain.

Wilfred Frost: Sigues confiando en la tendencia alcista a largo plazo y en que tras las correcciones el mercado se recuperará. ¿Cómo podemos determinar cuándo llegará esa corrección inicial? En una entrevista en CNBC, mencionaste que el mercado suele alcanzar su pico con buenas noticias, lo cual parece contraintuitivo. ¿Ya tenemos esas buenas noticias que indican que el mercado puede estar en su punto máximo a corto plazo?

Tom Lee:

Es una pregunta difícil. Hay algunos indicios basados en la experiencia. Nuestros clientes institucionales no muestran una postura muy optimista actualmente, y antes de que tanto público como inversores institucionales ajusten sus expectativas y las buenas noticias dejen de impulsar al mercado, creo que las acciones aún tienen espacio para subir. Por eso, que en la primera semana de enero las acciones hayan tenido buen rendimiento es una señal positiva, y parece que cerraremos este mes con ganancias, lo que indica un buen comienzo del año.

El indicador que podemos seguir es la deuda en margen. La seguimos en la Bolsa de Nueva York, y actualmente está en máximos históricos, aunque con un crecimiento interanual del 39%. Normalmente, para que haya un pico local en el mercado, la tasa de crecimiento anual de esa deuda debe ser del 60%. Por lo tanto, aún existe la posibilidad de que el apalancamiento se acelere, lo que podría marcar un pico parcial del mercado.

Macro: guerra comercial y la Fed

Wilfred Frost: Hablemos de algunos factores macroeconómicos. Primero, la guerra comercial. Recuerdo que el año pasado mencionaste que su impacto no fue tan negativo como se esperaba. Sin embargo, el fin de semana pasado surgieron nuevas amenazas arancelarias, involucrando a Groenlandia, y también dirigidas a Reino Unido y la UE. Parece que Reino Unido podría ceder, y la UE podría tomar represalias. ¿Te preocupa esto a corto plazo?

Tom Lee:

Sí, hay preocupación, pero no demasiado. Creo que, el año pasado, los inversores reaccionaron en exceso ante la escalada de las negociaciones arancelarias y la incertidumbre, provocando caídas importantes en el mercado, pero este año la reacción será más racional, reduciendo a la mitad la magnitud de la respuesta. Aún hay incertidumbre, por ejemplo, sobre cómo decidirá la Corte Suprema respecto a los aranceles. Si la decisión es desfavorable para Trump, podría debilitar la posición de EE. UU. en las negociaciones, y la Casa Blanca podría tomar medidas más extremas, generando mayor incertidumbre. Sin embargo, he leído que algunos creen que la Corte Suprema podría apoyar las políticas de Trump, por lo que aún no hay una conclusión definitiva.

Wilfred Frost: Otro tema macro importante es la Reserva Federal. En agosto pasado, comentaste que las bajadas de tasas de la Fed son buenas para el mercado, pero que cuestionar su independencia sería negativo. ¿Sigues pensando así?

Tom Lee:

Creo que la situación sigue igual. La Fed enfrenta amenazas internas, incluyendo investigaciones del Departamento de Justicia. Sin embargo, dentro de la Casa Blanca todavía hay voces que insisten en no debilitar completamente la independencia de la Fed. La historia muestra que la Fed sigue siendo una de las instituciones más importantes del mundo, y disminuir su credibilidad e independencia puede generar gran incertidumbre.

También sabemos que el mandato de Powell termina este año. La situación actual es como “dejar pasar el tiempo”, porque sabemos que habrá un nuevo presidente de la Fed. Una vez que asuma, creo que la Casa Blanca estará satisfecha. En cuanto a quién será, las predicciones cambian constantemente; ahora parece menos probable Hasset, y aumentan las posibilidades de Waller y Reer. Además, se espera que este año las bajadas de tasas sean mayores de lo que indican los datos económicos.

Wilfred Frost: Entonces, ¿una vez que cambie el presidente de la Fed o se hagan varias bajadas de tasas este año, eso será positivo para las acciones?

Tom Lee:

Sí, creo que será positivo para las acciones. Desde 2022, la inflación ha sido la principal preocupación, en parte porque la Fed ha estado combatiéndola y tratando de mantener su credibilidad con políticas restrictivas. Pero, según los datos económicos, creo que el nivel real de inflación es menor que las cifras oficiales. Por ejemplo, la “inflación real” está en 1.8%, y la inflación mediana también en 1.8%. La principal causa de la alta inflación en vivienda es el costo de la vivienda, pero los precios de las viviendas en realidad están bajando. Además, el costo de la vivienda en el índice CPI tiene un retraso. Por eso, creo que la Fed puede bajar tasas. Si la asequibilidad de la vivienda se vuelve problemática, hay que solucionar las tasas hipotecarias, y bajar tasas puede aliviar esa presión. También, la carga de la deuda de los consumidores, como los préstamos a plazos, puede reducirse con bajadas de tasas. En definitiva, las bajadas de tasas de la Fed pueden aliviar mucho la presión económica sobre EE. UU..

Asignación sectorial: energía, materias primas y tecnología

Wilfred Frost: Hablemos de cómo deben los inversores distribuir sus inversiones por sectores. ¿Crees que las “MAG 7” o “MAG 10”, las mayores acciones, ya están demasiado altas? ¿Deberían dejar de ser la opción principal para 2026?

Tom Lee:

Seguimos confiando en las “MAG 7” porque creemos en su crecimiento de beneficios. Mientras estas empresas sigan creciendo, su rendimiento será superior al del mercado. Pero, este año, los sectores que más nos gustan son energía y materias primas. En diciembre pasado, los incluimos como nuestras principales áreas de inversión. Esto se basa en la lógica de reversión a la media: energía y materias primas han tenido un rendimiento muy pobre en los últimos cinco años, y los datos de los últimos 75 años muestran que esas caídas suelen marcar un punto de inflexión. Además, algunos factores geopolíticos actuales favorecen estos sectores.

Creo que este año el índice ISM puede volver a superar 50, y con las bajadas de tasas de la Fed, los sectores industrial, financiero y las pequeñas empresas podrían tener buen desempeño. Aunque nos gustan las “MAG 7”, los sectores cíclicos podrían ser inversiones más interesantes este año.

Wilfred Frost: Hablemos primero del sector energético. Recuerdo que dijiste que no eras optimista respecto a los precios del petróleo a corto plazo, pero sí confiabas en las acciones energéticas.

Tom Lee:

Exacto. Sé que los precios del petróleo y las acciones energéticas no siempre se mueven en paralelo. Parte de esto es que los precios de las acciones reflejan expectativas futuras del petróleo. Creo que a corto plazo, el petróleo puede estar débil o volátil, pero el desarrollo de centros de datos y la transición a energías alternativas impulsarán los precios en el futuro, por lo que las acciones energéticas pueden rendir bien.

Wilfred Frost: En cuanto a las materias primas, especialmente los metales, sus precios ya han subido mucho. Quizá podamos vincular esto con criptomonedas más adelante.

¿Si los precios de los metales bajan, esas acciones tendrán peor rendimiento? ¿Depende mucho del precio del oro, plata y cobre?

Tom Lee:

Sí, si los precios del oro, plata y cobre caen este año, la lógica de inversión en materias primas básicas puede fallar. Pero, aunque el oro ya subió bastante, este año, la plata y el cobre podrían tener buen rendimiento. El cobre, como metal industrial, está muy ligado al índice ISM. Si el cobre sube, impulsará las acciones de materiales básicos.

Wilfred Frost: El sector financiero fue uno de tus favoritos en agosto pasado, y tus predicciones fueron muy acertadas. Ahora, esas acciones han subido mucho, casi no parecen las mismas. ¿Sigues confiando en ellas? Sus ratios precio-valor en libros ya no son baratos.

Tom Lee:

Sí, efectivamente, ya no están baratas, pero creo que estos bancos están redefiniendo su modelo de negocio de forma positiva. Invierten mucho en tecnología y IA, y serán los principales beneficiarios de la era de la superinteligencia. Los bancos gastan mucho en empleados, pero en el futuro podrían reducir esa dependencia, aumentando sus márgenes y reduciendo la volatilidad de beneficios. Creo que los bancos serán reevaluados y pasarán a valorarse más como empresas tecnológicas. Cuando empecé a analizar bancos en los 90, su ratio P/B era alrededor de 1 y el PER 10, y ahora creo que deberían tener una valoración premium.

Wilfred Frost: Quiero profundizar en tecnología y IA. Sigues confiando en ese sector, y en los últimos 15 años tus predicciones han sido muy precisas. Pero dices que en los próximos 10 años solo el 10% de las acciones de IA serán buenas inversiones, lo cual me sorprende, aunque sigues confiando en ese campo, ¿verdad?

Tom Lee:

Sí, en cualquier sector de rápido crecimiento, esto es habitual. Por ejemplo, en internet, si miramos las empresas en 2000, hace 25 años, solo el 2% sobrevivieron. Pero esas pocas generaron retornos mucho mayores que el 98% restante, superando ampliamente al S&P 500. Así, en IA, aunque más del 90% de las acciones puedan tener malos resultados, las que tengan éxito compensarán las pérdidas de las otras.

Hoy en día, las empresas que cotizan están en etapas más maduras, pero esto está cambiando. Es la primera vez que vemos muchas empresas interesadas en salir a bolsa, no solo por IPOs, sino también mediante SPACs. Además, en inversiones alternativas como capital riesgo, private equity y deuda privada, los inversores (LPs) no han recibido muchas distribuciones. El dinero se está moviendo de inversiones alternativas a mercados públicos, lo que ha impulsado muchas salidas a bolsa. En los últimos 12 meses, muchas acciones en bolsa han tenido un rendimiento muy fuerte, y creo que todavía hay muchas oportunidades en el mercado.

Wilfred Frost: En cuanto a las megaempresas y acciones de gran capitalización, sus valoraciones son interesantes. La mayoría parecen razonables por su alto crecimiento, pero tú en otro podcast mencionaste que estas empresas podrían evolucionar para parecerse a las de consumo, logrando valoraciones premium. ¿Es esa tu visión? ¿Por ejemplo, Nvidia, si su crecimiento se desacelera, aún puede mantener una valoración estable?

Tom Lee:

Exacto, mira Apple. Desde su IPO en los 80, los analistas pensaban que solo era una hardware, y que su ratio PER no debería superar 10. Pero Apple fue creando un ecosistema completo de servicios y fidelización, demostrando que no era solo hardware. Entre 2015 y 2017, algunos inversores pensaban que Apple seguía siendo solo hardware, y ahora su valoración ha cambiado completamente.

Creo que ahora se piensa igual de Nvidia: que es una compañía cíclica de hardware, con PER en torno a 26. Pero en realidad, Nvidia tiene una alta visibilidad de beneficios futuros, y su valoración es solo la mitad de Costco. Estas acciones todavía tienen mucho potencial para subir más.

Wilfred Frost: Si la economía empeora más de lo esperado, y el mercado cae un 20% como predices, ¿estas acciones, que parecen más de consumo, caerían menos, o seguirían siendo acciones de crecimiento muy volátiles y caerían más que el mercado?

Tom Lee:

Buena pregunta. En una corrección, los activos más sobrecargados, como las “MAG 7”, suelen ser los primeros en verse afectados. (Deep Tide TechFlow: “Operaciones sobrecargadas” se refiere a activos con mucha inversión concentrada, que pueden ser más sensibles en caídas). Así, “MAG 7” puede verse impactada, pero en momentos de nerviosismo, los inversores pueden buscar esas acciones, por lo que las acciones no estadounidenses, que en 2022 rindieron mejor, podrían caer más si aumenta la tensión comercial o la incertidumbre global.

Fondos ETF: Granny Shots

Wilfred Frost: Hablemos de tus éxitos recientes, como “Granny Shots”, que ya mencioné. En agosto pasado, gestionaban entre 2.000 y 2.500 millones de dólares, y ahora ya tienen 4.500 millones.

Tom Lee:

Sí, ya alcanzan 4.700 millones, distribuidos en tres ETFs. Granny GRNY es el más grande. Granny J, lanzado en noviembre pasado, enfocado en pequeñas y medianas empresas, tiene unos 355 millones. El ETF Granny orientado a ingresos, que genera rentas, emitió dividendos en diciembre, lo que ayuda a crecer el fondo, con una rentabilidad objetivo del 10%, y actualmente tiene unos 55 millones en activos.

Wilfred Frost: ¿Es buen momento para invertir en pequeñas y medianas empresas o en productos de renta en lugar de fondos tradicionales?

Tom Lee:

No soy de intentar “timing”. Por ejemplo, en enero pasado, Mark Newton advirtió de una posible corrección, y el mercado cayó un 20%. Pero seguimos recomendando mantener inversión total, y en julio ya se recuperaron esas pérdidas.

Creo que las pequeñas y medianas empresas han estado débiles mucho tiempo, y aunque haya correcciones, pueden tener un ciclo fuerte de cinco o seis años. Por eso, seguiré invirtiendo en ellas.

Por supuesto, si el mercado cae, los ETFs Granny no subirán. Pero estos fondos seleccionan las mejores empresas en temas clave, y en correcciones suelen rendir mejor, y en recuperación, aún más.

Oro y criptomonedas

Wilfred Frost: Primero, hablemos de oro, y luego de criptomonedas. ¿Por qué crees que el oro tuvo un rendimiento tan excelente el año pasado?

Tom Lee:

Creo que el oro tuvo varias razones evidentes y otras menos. Las evidentes incluyen: primero, más incertidumbre política y geopolítica en el entorno actual. Guerras globales, y aunque EE. UU. no va mal en economía, la incertidumbre y división en comercio mundial aumentan. Segundo, los bancos centrales están en una política de flexibilización, EE. UU. ha iniciado un ciclo de relajación, incluyendo el fin de QT, lo que apoya al oro.

Las razones menos evidentes: primero, Tether, el mayor stablecoin, se ha convertido en el mayor comprador privado de oro. Según tengo entendido, cada USDT está respaldado por bonos del Tesoro, y generan ingresos que usan para comprar oro. Desde julio pasado, Tether sería uno de los mayores compradores netos.

Wilfred Frost: Cuando dices “confío”, ¿es con datos concretos? ¿Qué volumen de compra de oro tiene Tether comparado con las compras de bancos centrales?

Tom Lee:

Sí, hay datos relacionados. No puedo precisar el volumen exacto, pero creo que solo un banco central ha comprado más oro que Tether. Si observas la emisión de USDT y el precio del oro desde julio, hay una correlación muy alta.

Otra investigación que hicimos en 2018 muestra que las preferencias de inversión cruzan generaciones. Los baby boomers prefieren oro, la generación X fondos de cobertura, y ahora los Millennials, en edad de trabajar, están redescubriendo el oro de sus abuelos. Esto también impulsa la demanda.

Wilfred Frost: Soy millennial, también me gusta el oro, pero vendí demasiado pronto. ¿Crees que el oro es la moneda definitiva, o solo un commodity como cobre o plata? Esto cambiaría nuestra visión de los retornos del año pasado, donde empresas como JP Morgan y Nvidia subieron un 20%. Pero si consideramos el oro como moneda, quizás esas acciones bajarían.

Tom Lee:

Sí, en Fundstrat no recomendamos explícitamente oro, pero quizás deberíamos. Lo que describes es correcto: si el oro se ve solo como un metal industrial, no tiene sentido. En 2022, las ventas de oro en joyería y uso industrial sumaron unos 120 mil millones de dólares, pero su valor de mercado total es de 30 billones de dólares. La relación precio-ventas es irracional. Además, el oro no es escaso: hay mucho en la Tierra, y también en el espacio, por ejemplo, si SpaceX encuentra un meteorito con oro, la oferta aumentaría mucho.

Pero, como reserva de valor, el oro lleva siglos. Como dices, ha sido un sustituto del dólar. Desde esa perspectiva, el oro puede considerarse un sustituto del dólar, y en ese caso, todos los demás activos se valoran en relación con el oro.

Wilfred Frost: Desde ese punto de vista, ¿crees que más gente adoptará esa visión? ¿Qué impacto tendría?

Tom Lee:

Sí, creo que eso implica que el oro debería tener un peso en las carteras. He visto que Ray Dalio recomienda un 10% en oro, y tú mencionaste un 15%. Si fuera así, pero en la mayoría de las carteras el oro apenas tiene peso, todavía está subvalorado.

Wilfred Frost: ¿Por qué el año pasado las criptomonedas no rindieron tan bien como el oro?

Tom Lee:

Creo que es cuestión de tiempo. En 2022, hasta octubre, las criptomonedas tuvieron un rendimiento similar al del oro. Por ejemplo, Bitcoin subió un 36%, Ethereum un 45%, incluso superando a la plata. Pero en octubre, ocurrió el mayor evento de desapalancamiento en la historia, peor que el de FTX en noviembre de 2022. Después, Bitcoin cayó más del 35%, Ethereum casi un 50%.

El mercado de criptomonedas sufrió un proceso de desapalancamiento, que dañó a los proveedores de liquidez, que en criptomonedas equivalen a los bancos centrales. En ese evento, aproximadamente la mitad de los proveedores de liquidez fueron eliminados. Hasta que las instituciones tradicionales apoyen ampliamente las criptomonedas, esa desapalancamiento interno seguirá afectando al mercado.

Wilfred Frost: ¿Eso significa que admites que Bitcoin no es oro digital?

Tom Lee:

Bitcoin es oro digital, pero quienes creen en esa teoría no necesariamente poseen oro físico. Por eso, la curva de adopción de criptomonedas aún supera a la del oro, porque hay más personas que poseen oro que criptomonedas. La adopción futura será muy irregular, y 2026 será una prueba clave. Si Bitcoin alcanza un máximo histórico, podremos decir que la fase de desapalancamiento ha pasado.

Wilfred Frost: ¿Tu objetivo para Bitcoin este año es de 250,000 dólares? ¿Qué lo impulsa?

Tom Lee:

Sí, creemos que Bitcoin alcanzará un nuevo máximo este año. La razón es que la utilidad de las criptomonedas está creciendo. Por ejemplo, los bancos empiezan a reconocer el valor de blockchain, y la liquidación final en blockchain es muy eficiente. Además, criptomonedas como Tether demuestran que los bancos nativos en blockchain son mejores que los tradicionales. Se estima que Tether en 2026 tendrá beneficios cercanos a 20 mil millones de dólares, siendo uno de los bancos más rentables del mundo, solo por detrás de JPMorgan, o incluso por encima de Goldman Sachs o Morgan Stanley.

Tether tiene solo 300 empleados, mientras JPMorgan tiene 300,000. Gracias a blockchain, Tether puede obtener beneficios similares o mayores, con una base de activos muy pequeña, y aún así ser uno de los bancos más rentables.

Wilfred Frost: Ahora, hablemos de Ethereum. En agosto pasado, dijiste que te gustan Bitcoin y Ethereum, y que a largo plazo Ethereum sería más fuerte. ¿Por qué Ethereum cayó tanto en el último trimestre del año pasado?

Tom Lee:

Ethereum, como segunda mayor red, siempre será más volátil que Bitcoin, hasta que alcance una escala similar. La relación de precios ETH/BTC suele usarse como referencia en criptomonedas. Si consideramos esa relación como el precio relativo, todavía está por debajo de los niveles de 2021. Comparado con hace cuatro años, Ethereum se ha consolidado como una blockchain superior.

Por ejemplo, la tokenización, incluyendo la tokenización del dólar, es una tendencia en Wall Street. Larry Fink dice que es la mayor innovación desde la contabilidad por doble entrada. Vlad Tenev de Robinhood quiere tokenizar todo. Ya vemos que no solo los stablecoins, sino también fondos de crédito, están en proceso de tokenización. JPMorgan lanza fondos del mercado monetario en Ethereum, y BlackRock ya tokenizó fondos de crédito en esa red. Ethereum está siendo adoptada por Wall Street. Si la relación de precios de Ethereum vuelve a los máximos de 2021, y Bitcoin llega a 250,000 dólares, el precio de Ethereum podría llegar a unos 12,000 dólares. Actualmente, Ethereum cotiza en torno a 3,000 dólares.

Inversión de Bitmine Immersion en Mr. Beast

Wilfred Frost: La semana pasada anunciaron que invirtieron 200 millones de dólares en Beast Industries, la compañía de Mr. Beast. Él es uno de los influencers más grandes del mundo en YouTube. Según tengo entendido, su impacto en los medios es enorme, ¿verdad?

Tom Lee:

Sí, creo que la mayoría en Wall Street no se da cuenta del impacto de Mr. Beast, por varias razones. Primero, es una compañía privada, por lo que hay que evaluar su influencia con datos de medios. Segundo, es muy emblemático entre las generaciones Z, Alpha y Millennials.

Tiene más de mil millones de seguidores. Solo Cristiano Ronaldo tiene más seguidores en plataformas como TikTok, Instagram y Meta. Sus videos en YouTube superan en visualizaciones a Disney y Netflix. Cada mes, sus videos alcanzan más de 250 millones de espectadores, y publica dos videos mensuales, lo que equivale a ver la Super Bowl dos veces al mes. Además, su serie Beast Games en Amazon Prime es la más vista en esa plataforma, con casi más audiencia que muchas películas.

Wilfred Frost: Esos datos son impresionantes. Pero, ¿por qué empresas como Disney, Amazon Prime, Comcast o Netflix no invierten en Beast Industries, sino en una compañía financiera basada en Ethereum?

Tom Lee:

Bueno, son muy selectivos con quién entran en su estructura de capital. Mr. Beast (Jimmy Donaldson) es el mayor accionista, y otros incluyen a Chamath Palihapitiya de Social Capital. Bitmine es su mayor inversor en activos. Como puedes imaginar, muchas empresas quieren invertir en Beast Industries, y tuvimos la suerte de ser invitados a participar en su estructura de capital.

Wilfred Frost: En la junta anual de Bitmine la semana pasada, mencionaste que Beast Industries lanzaría productos o servicios financieros. ¿Eso ya está decidido? ¿Participarán ustedes?

Tom Lee:

Sí, Jeff Henbold, CEO, ha mencionado los planes futuros de Beast Financial Services. Creo que en las próximas semanas se revelarán más detalles. Son muy inteligentes y ya han convertido la marca Mr. Beast en productos, como las chocolatinas Feastables, comidas saludables, bebidas y colaboraciones con otros creadores. Para una marca con 1.000 millones de seguidores, seguir creando productos es natural.

Wilfred Frost: ¿Crees que esto es bueno para Ethereum? ¿Podría Mr. Beast, con sus 1.000 millones de seguidores, promover Ethereum en el futuro?

Tom Lee:

Creo que es muy probable. Hoy en día, hay un gran vacío en educación financiera, especialmente entre los jóvenes, porque en las escuelas no enseñan estos temas. La educación financiera es fundamental, porque muchos baby boomers y generación X no ahorran lo suficiente para la jubilación, y la seguridad social no basta. La educación financiera es una de las mayores lagunas sociales.

Mr. Beast puede convertirse en un líder en educación financiera, beneficiando a la sociedad. Esa es una de las razones por las que nos interesa Beast Industries, porque compartimos valores sociales y empresariales. Mr. Beast representa bondad y honestidad.

En cuanto al futuro financiero, hoy en día los bancos ya reconocen que blockchain es el camino del desarrollo financiero. Por ejemplo, JPMorgan quiere construir en blockchain, y Jamie Dimon dice que blockchain es la mejor forma de construir bancos. Hoy, los bancos están usando Ethereum para contratos inteligentes. Por eso, si queremos educar a la gente en finanzas, Ethereum debe tener un papel importante.

Wilfred Frost: Para terminar, me parece que para una firma de gestión financiera, esas inversiones en tecnología y contenido parecen un poco alejadas de su core. ¿Has mencionado antes inversiones como “Moonshot” en Orbs, que parecen muy arriesgadas? ¿Eso es una inversión de alto riesgo o una estrategia?

Tom Lee:

Entiendo que, para quienes no comprenden nuestra lógica de inversión, parezca muy arriesgado. Pero tiene sentido. Desde que fundamos Bitmine, dejamos claro que destinamos aproximadamente un 5% del balance a “inversiones Moonshot”. Con el tamaño actual, eso equivale a unos 700 millones de dólares, y ya hemos invertido unos 220 millones en estos proyectos.

Creo que Beast Industries es una inversión con mucho potencial, porque nos conecta con los creadores de contenido más grandes del mundo, quizás los “Mr. Beast” de nuestra generación. Es algo sin precedentes, y puede que no haya otra oportunidad similar en mucho tiempo. Como firma de gestión, nuestro objetivo no solo es fortalecer el ecosistema de Ethereum, sino también asegurar su sostenibilidad futura. La colaboración con Mr. Beast puede consolidar aún más el futuro de Ethereum, por lo que considero que es una estrategia muy acertada.

Recomendaciones finales

Wilfred Frost: Para terminar, dos preguntas. La primera, ¿cuál es tu consejo más importante para los inversores en acciones este año?

Tom Lee:

Sí, el consejo más importante que puedo dar es no intentar hacer timing del mercado, porque eso puede ser tu peor enemigo. Muchos inversores quieren comprar en los mínimos y vender en los máximos, pero, en realidad, los que ganan dinero a largo plazo son los inversores que mantienen sus posiciones. Aunque advierto que 2026 puede tener mucha volatilidad, los inversores deben ver las correcciones como oportunidades de compra, no de salida. Muchos venden por miedo y pierden la oportunidad de aprovechar el interés compuesto. Creo que esa es una diferencia clave.

Wilfred Frost: La segunda, ¿qué consejo a largo plazo tienes para los inversores en criptomonedas? Sé que puede estar relacionado con lo anterior, pero ¿cómo deberían invertir?

Tom Lee:

Sí, muchos oyentes todavía son escépticos o no han entrado en criptomonedas porque piensan que no lo entienden. Pero hay que entender que las criptomonedas están siendo aceptadas por las generaciones jóvenes, y ya forman parte de su vida digital. Son nativos digitales. En el futuro, la línea entre servicios y moneda será difusa. Es como en 1995, cuando Bill Gates habló en la televisión sobre internet. En ese momento, muchos no entendían, y la generación anterior era escéptica. Pero si Gates explicaba a un joven de 20 años, ese joven entendería inmediatamente. Lo mismo pasa con las criptomonedas hoy.

Wilfred Frost: ¿Y cómo deberían invertir en criptomonedas? ¿Recomiendas tener una cesta diversificada, o solo Bitcoin y Ethereum? ¿O invertir en fondos de gestión financiera?

Tom Lee:

Creo en una estrategia dual. Primero, siguiendo la teoría del “Efecto Lindy”, solo comprar criptomonedas que hayan existido mucho tiempo, como Bitcoin y Ethereum. Segundo, creo que en el futuro las criptomonedas serán una capa de liquidación, aunque de forma quizás invisible. Bitmine, además de ser una plataforma de liquidación, en realidad estamos convirtiéndonos en una firma de servicios financieros. Por eso, invertir en Bitmine no solo es apostar por Ethereum, sino también por una empresa que impulsa el futuro financiero.

Artículos relacionados

「ETH波段大师」ganancias flotantes ampliadas a 12 millones de dólares aún sin cerrar posición, recientemente compró BTC a un precio promedio de 68,000 dólares con éxito

¡Bitmine vuelve a comprar en la caída! Tom Lee ve con optimismo las «3 grandes ventajas» de Ethereum

La ballena 0x8f01 convierte 650 ETH en 1.88M ASTER en una transacción de $1.4M