ProCap director de información, asesor de BitwiseInvest Jeff Park, analiza que la venta de Bitcoin de esta semana fue provocada por un apalancamiento excesivo en finanzas tradicionales, ya que las acciones de software cayeron fuertemente en correlación con Bitcoin, lo que obligó a fondos multi-estrategia a cerrar operaciones de arbitraje de base y desencadenó un efecto gamma negativo en las opciones que aceleró la caída. Sin embargo, la demanda de cobertura por parte de los creadores de mercado y la entrada de compradores en niveles bajos hicieron que los ETF mostraran una entrada neta inesperada, indicando que Bitcoin y los mercados de capital ya están profundamente integrados. A continuación, la compilación y organización del artículo completo por parte de 動區。

(Resumen previo: ¡Bitcoin recupera los 70,000! MicroStrategy sube un 26%, Michael Saylor supera la crisis y grita “LFG”)

(Información adicional: ¡Error de nivel bomba en Bithumb al “airdropear” 620,000 BTC a los usuarios! Afortunadamente, se recuperó el 99.7%)

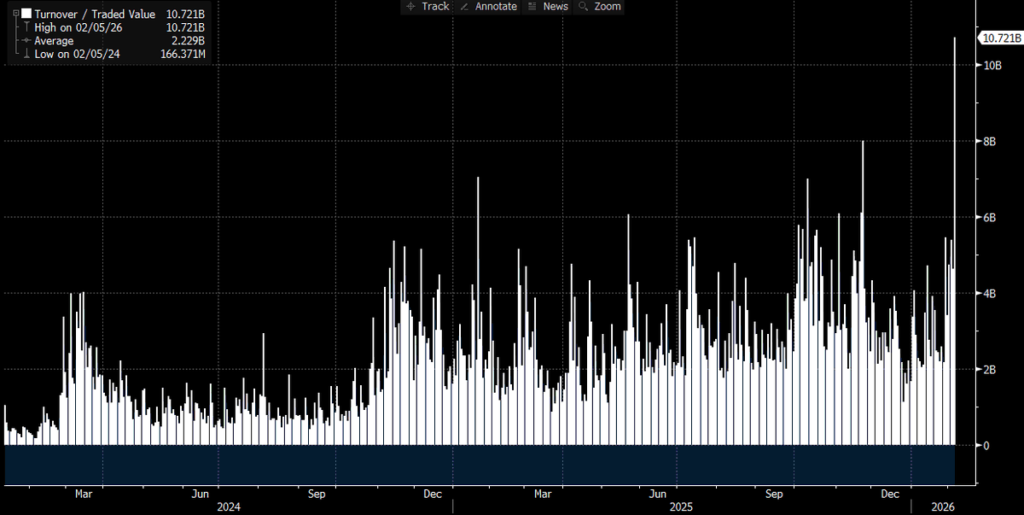

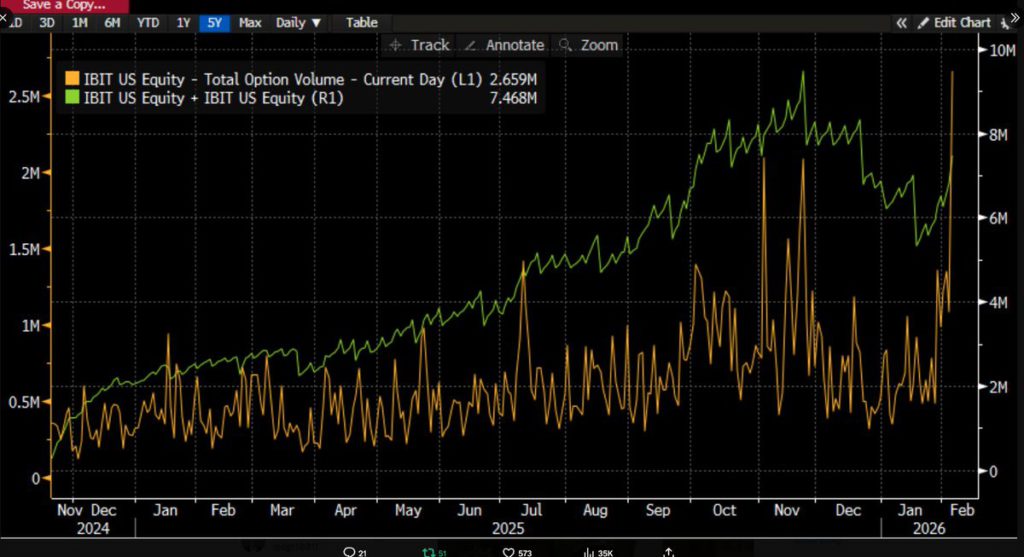

Con el paso del tiempo, cada vez más datos salen a la luz y la situación se aclara: esta venta masiva está relacionada con los ETF de Bitcoin, y todo ocurrió en uno de los días de negociación más duros en los mercados de capital. La confirmación de esto proviene del récord histórico de volumen de operaciones en IBIT (superando los 10,000 millones de dólares, el doble del récord anterior, lo cual es sorprendente), y también en volumen de opciones, alcanzando niveles históricos (ver abajo, la mayor cantidad de contratos desde el lanzamiento del ETF).

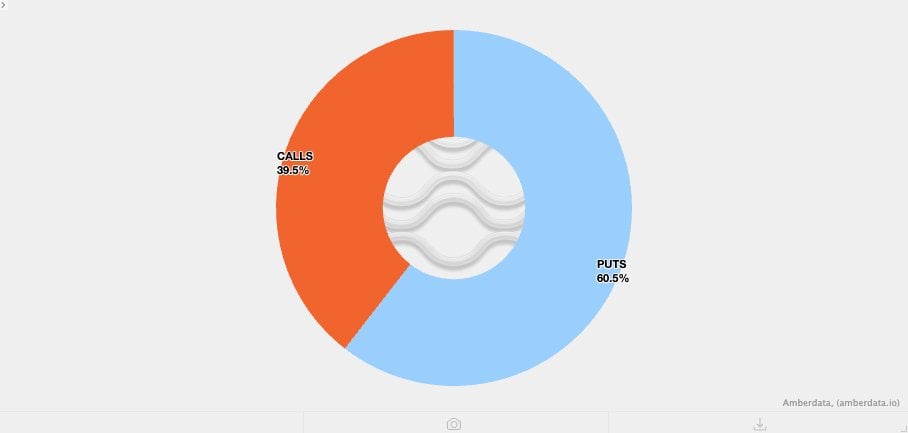

En comparación con actividades pasadas, hay una anomalía: en términos de volumen, las opciones en esta ocasión están dominadas por las puts (en lugar de las calls). (Se analizará más adelante.)

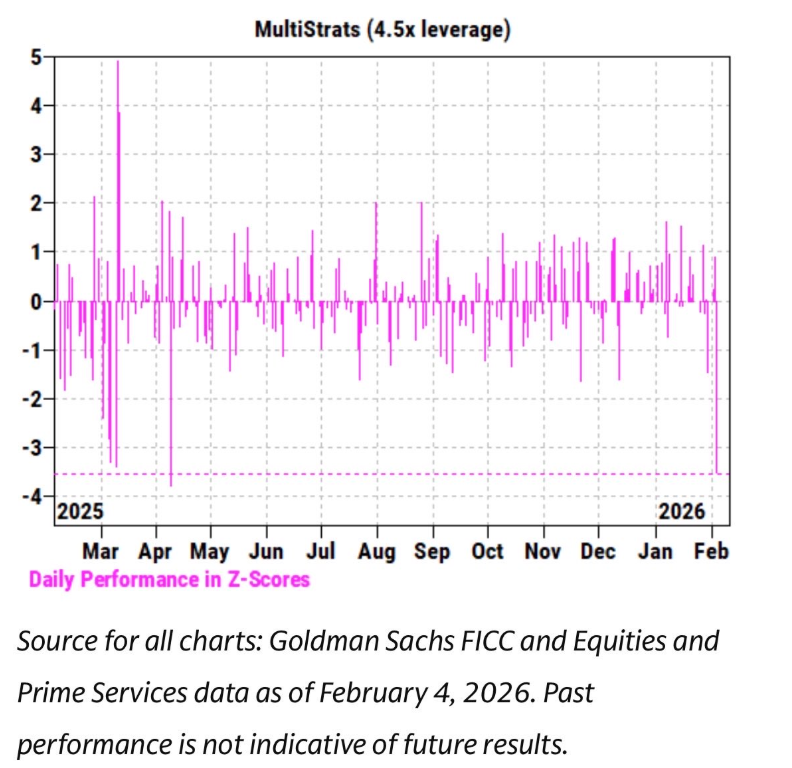

Al mismo tiempo, hemos observado que en las últimas semanas, la tendencia de precios de IBIT ha estado estrechamente correlacionada con las acciones de software y otros activos de riesgo. Goldman Sachs, en su informe de Prime Brokerage, también señaló que el 4 de febrero fue uno de los peores días en rendimiento para fondos multi-estrategia, con un Z-score de 3.5.

Este es un evento con una probabilidad de solo 0.05%, diez veces más raro que un evento de tres desviaciones estándar. Es un evento catastrófico. Cada vez que ocurre, los gestores de riesgo del Pod Shop (el equipo de trading independiente de fondos de cobertura multi-estrategia) intervienen, exigiendo reducir apalancamiento de manera urgente y sin distinción. Esto explica por qué el 5 de febrero también fue un día de sangría.

Dado todo este volumen récord y la dirección de los precios (caída del 13.2%), inicialmente se esperaba ver datos de rescates netos. La historia muestra que, por ejemplo, el 30 de enero, tras una caída del 5.8%, IBIT registró un rescate récord de 530 millones de dólares, o el 4 de febrero, tras pérdidas continuas, un rescate de 370 millones. Se esperaba una salida de fondos de entre 500 millones y 1,000 millones de dólares, lo cual parecía razonable.

Pero, en realidad, el resultado fue completamente opuesto: vimos una compra neta generalizada: IBIT añadió aproximadamente 60 millones de nuevas participaciones, aumentando la gestión en más de 230 millones de dólares. Otros ETF también experimentaron entradas de fondos, sumando más de 300 millones de dólares y aún en aumento. Esto resulta bastante desconcertante. Quizá se pueda imaginar que el fuerte rebote del 6 de febrero redujo las salidas, pero convertirlo en una compra neta positiva sería otra historia.

Esto sugiere que probablemente hay múltiples factores interactuando, sin una narrativa única. Con la información que tenemos, podemos hacer varias hipótesis y presentar mi propia teoría:

- La venta de Bitcoin probablemente tocó un portafolio o estrategia multiactivos que no es puramente nativa de criptomonedas (posiblemente fondos de cobertura multi-estrategia como los mencionados, o la estrategia de inversión de modelos de BlackRock, que ajusta entre IBIT e IGV y requiere reequilibrio automático ante volatilidades extremas).

- La aceleración en la venta de Bitcoin probablemente está relacionada con el mercado de opciones, especialmente en la dirección bajista.

- La venta no condujo a una salida neta final de activos en Bitcoin, sino que fue impulsada principalmente por actividades de creadores de mercado y formadores de mercado, que operan con posiciones de cobertura aproximadas.

Basado en estos hechos, mi hipótesis actual es la siguiente:

El catalizador fue una desleveraging generalizada en fondos o portafolios multiactivos, debido a que la correlación de riesgo en activos de riesgo cayó a niveles estadísticamente anómalos. Esto provocó una desleveraging masiva, incluyendo en Bitcoin, pero muchas de esas posiciones de riesgo eran en realidad “Delta neutrales” de cobertura, como operaciones de arbitraje de base o estrategias relativas a acciones relacionadas con criptomonedas, o de otro tipo — que suelen bloquear residual Delta en los traders.

Este proceso de desleveraging generó efectos gamma cortos, creando un efecto compuesto bajista que obligó a los traders a vender IBIT. Pero, debido a la intensidad de la venta, los creadores de mercado tuvieron que abrir posiciones netas cortas en Bitcoin sin considerar inventario, creando así nuevas existencias y reduciendo la salida de fondos inicialmente prevista.

Luego, el 6 de febrero, vimos entradas de fondos positivas en IBIT — los compradores (¿qué tipo de compradores?) aprovecharon los bajos niveles, generando un hedge adicional contra la posible salida pequeña.

Primero, tiendo a pensar que el catalizador fue la venta en acciones de software, dado su fuerte correlación con el oro. Véanse estos gráficos:

Para mí, esto tiene sentido, ya que el oro no es típicamente un activo que fondos multi-estrategia mantengan como parte de sus operaciones de financiamiento, aunque sí puede formar parte de carteras de RIA (asesores registrados). Por lo tanto, esto refuerza la hipótesis de que el evento central fue en fondos multi-estrategia. Además, la segunda parte también encaja: la fuerte desleveraging involucra cobertura de riesgo en Bitcoin.

Por ejemplo, en el arbitraje de base en la CME, que ha sido una de las estrategias favoritas en plataformas de Bitcoin:

Revisando los datos completos, incluyendo los datos de la CME de base de Bitcoin de 30/60/90/120 días desde el 26 de enero hasta ayer (gracias a @dlawant, que alineó los datos con las instantáneas horarias a las 4 p.m. hora del Este), se observa que la base de los contratos cercanos saltó del 3.3% el 5 de febrero al sorprendente 9% el 6 de febrero. Es uno de los mayores saltos desde el lanzamiento del ETF, indicando que probablemente se haya llevado a cabo un apalancamiento en la operación de base.

Piensa en gigantes como Millennium o Citadel, que se vieron forzados a cerrar operaciones de arbitraje de base (vender spot, comprar futuros). Dado su tamaño en el ETF de Bitcoin, se puede ver cómo generaron tanta volatilidad. Aquí he escrito mi hipótesis.

Esto lleva a la tercera parte. Si ya entendemos cómo la desleveraging en IBIT se relaciona con la venta masiva, ¿qué está acelerando la caída? Una posible “combustible” son los productos estructurados. Aunque no creo que el tamaño del mercado de productos estructurados sea suficiente para explicar la venta, sí es plausible que, cuando todo se alinea de manera extraña e impredecible en términos de modelos VaR, pueda desencadenar una cadena de liquidaciones.

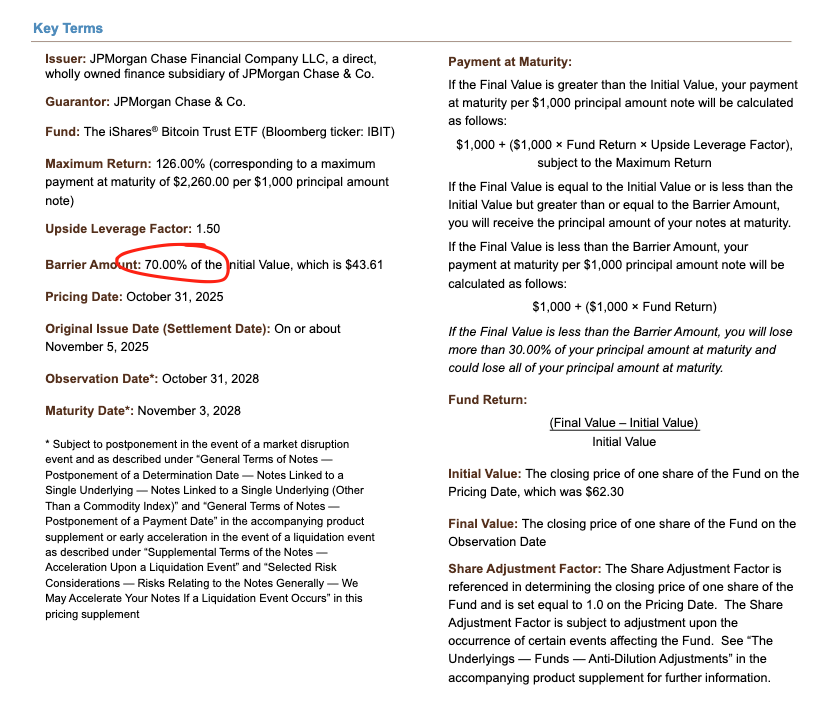

Esto me recuerda a mis días en Morgan Stanley, donde las opciones Knock-In podían causar desastres — con delta de las opciones que superaba 1, algo que el modelo Black-Scholes no consideraba en estructuras vanilla.

Miren un bono que Morgan Stanley valoró en noviembre pasado. La barrera está en 43.6. Si el bono continúa bajando un 10% en diciembre, se verá que en torno a 38-39 hay una gran barrera, que es el núcleo de la tormenta.

Si esas barreras se rompen, y los traders usan combinaciones de puts cortas para cubrir el riesgo de Knock-In, debido a la dinámica de Vanna negativa, la velocidad de cambio de Gamma será muy rápida. Como trader, tendrás que vender activamente el activo subyacente en mercados débiles. Eso es exactamente lo que estamos viendo: la volatilidad implícita colapsa a niveles récord, casi alcanzando el 90%, lo que se interpreta como una presión catastrófica, forzando a los traders a vender IBIT en niveles que finalmente generan unidades netas de venta.

Este aspecto requiere más imaginación, y sin más datos de spreads, es difícil confirmarlo. Sin embargo, dada la cantidad récord de volumen, los participantes autorizados (AP) probablemente participaron en este proceso.

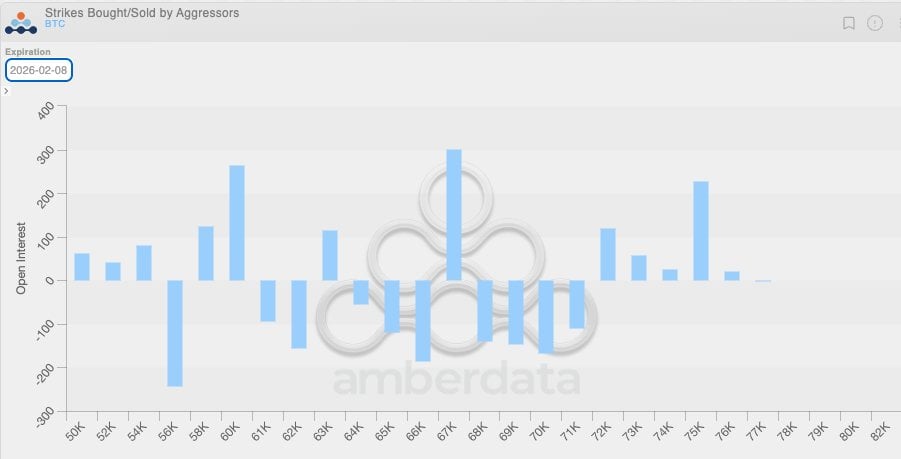

Al combinar esta dinámica de Vanna negativa con el hecho de que, debido a la baja volatilidad, en las últimas semanas hemos visto que los clientes en el espacio nativo de criptomonedas compran puts. Esto significa que los traders de criptomonedas también estaban en una posición de gamma corta, vendiendo opciones a precios relativamente baratos en comparación con la volatilidad futura, lo que agravó la caída. La posición desequilibrada se puede ver en la zona de 64,000 a 71,000 dólares, donde la mayoría de los puts están en gamma corta.

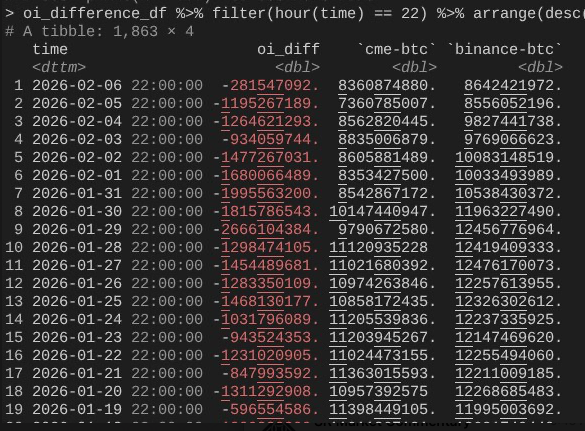

Esto nos lleva al 6 de febrero, cuando Bitcoin logró una valiente recuperación de más del 10%. Aquí, podemos señalar un fenómeno interesante: la expansión del open interest (OI) en CME fue mucho más rápida que en Binance (gracias nuevamente a @dlawant, que revisó instantáneas horarias y alineó los datos a las 4 p.m. hora del Este).

Se observa que, desde la caída del 4 de febrero hasta el 5, el OI se desplomó (confirmando que la base en CME fue cerrada el 5 de febrero), pero ayer volvió a subir para aprovechar niveles más altos, compensando la salida de fondos.

Esto conecta muy bien todos los eventos: podemos imaginar que las compras/ventas en IBIT fueron bastante equilibradas porque la base en CME se recuperó, pero los precios bajaron porque los contratos abiertos en Binance colapsaron, lo que indica que la mayor parte de la desleveraging provino de posiciones de gamma corta en criptomonedas y liquidaciones forzadas.

Así, la mejor explicación para los eventos del 5 y 6 de febrero es esta: la compra/venta en IBIT fue relativamente neutral, porque la base en CME se recuperó, pero los precios cayeron debido a la liquidación masiva en contratos en Binance, que probablemente fue impulsada por gamma corta nativa de criptomonedas y liquidaciones forzadas.

En conclusión, esta es mi mejor teoría sobre lo ocurrido en esos días. Hace algunas hipótesis, y lamentablemente, no hay un “culpable” claro (como FTX). Pero la conclusión clave es que el catalizador vino de actividades tradicionales de finanzas no relacionadas con criptomonedas, que empujaron a Bitcoin a niveles donde la gamma corta, por cobertura (no por dirección), aceleró la caída, generando más inventario: esto se invirtió rápidamente el 6 de febrero por estrategias de mercado neutrales en finanzas tradicionales (aunque las posiciones direccionales en criptomonedas no).

Aunque puede parecer insatisfactorio, al menos podemos afirmar que la venta de ayer no estuvo relacionada con un evento 10/10, lo cual puede ser algo de alivio. No creo que lo ocurrido la semana pasada sea una continuación del apalancamiento 10/10. Leí un artículo que sugiere que esta catástrofe involucra un fondo no estadounidense con sede en Hong Kong, que tuvo un problema con una operación de arbitraje en yenes. Esa teoría tiene dos grandes fallos.

Primero, no creo que un broker principal no cripto ofrezca servicios para operaciones multiactivos tan complejas, con un período de gracia de 90 días para cubrir los márgenes, sin que ya esté en dificultades cuando se aprieten las reglas de riesgo.

Segundo, si el arbitraje de financiamiento se usó para comprar opciones en IBIT para “salir del apuro”, la caída de Bitcoin no necesariamente aceleraría la bajada — las opciones simplemente se volverían fuera del dinero y sus Greeks se anularían. Esto implica que la operación involucraba riesgo bajista, y si además se estaba vendiendo puts en IBIT y comprando en yenes, esa corredora probablemente quebró.

Los próximos días serán cruciales, ya que veremos más datos para determinar si los inversores están aprovechando los bajos niveles y creando nueva demanda: esto sería una señal muy alcista. Por ahora, la potencial entrada de fondos en ETF me entusiasma, porque sigo creyendo que los compradores en ETF con estilo RIA (y no fondos de cobertura de valor relativo) son inversores firmes, y que en el sector institucional hay avances importantes, impulsados por toda la industria y mis colegas en Bitwise. Para verificar esto, monitoreo entradas netas de fondos sin expansión de base en spreads.

Finalmente, esto también indica que Bitcoin ya está integrado de manera muy sofisticada en los mercados financieros, lo que significa que, cuando estemos preparados para otra presión en la dirección opuesta, será aún más vertical que nunca.

La vulnerabilidad de las reglas de margen tradicionales es en realidad la antifragilidad de Bitcoin. Cada vez que llegue una explosión en la dirección contraria — y dado que Nasdaq ya elevó los límites de contratos de opciones abiertas, esto es inevitable — será algo espectacular.