MicroStrategy pierde 12.6 mil millones pero sigue comprando criptomonedas! Saylor predice: Bitcoin aplasta al S&P por 3 veces

El fundador de MicroStrategy, Michael Saylor, pronostica que el rendimiento de Bitcoin en 4 a 8 años será el doble o triple del del S&P 500, reiterando que no venderá y que comprará cada trimestre. La compañía compró esta semana 1,142 BTC, alcanzando un total de 714,644 BTC en posesión, con un costo promedio de 76,056 dólares. Aunque en el cuarto trimestre MicroStrategy reportó una pérdida de 12.6 mil millones de dólares, enfatiza su enfoque a largo plazo.

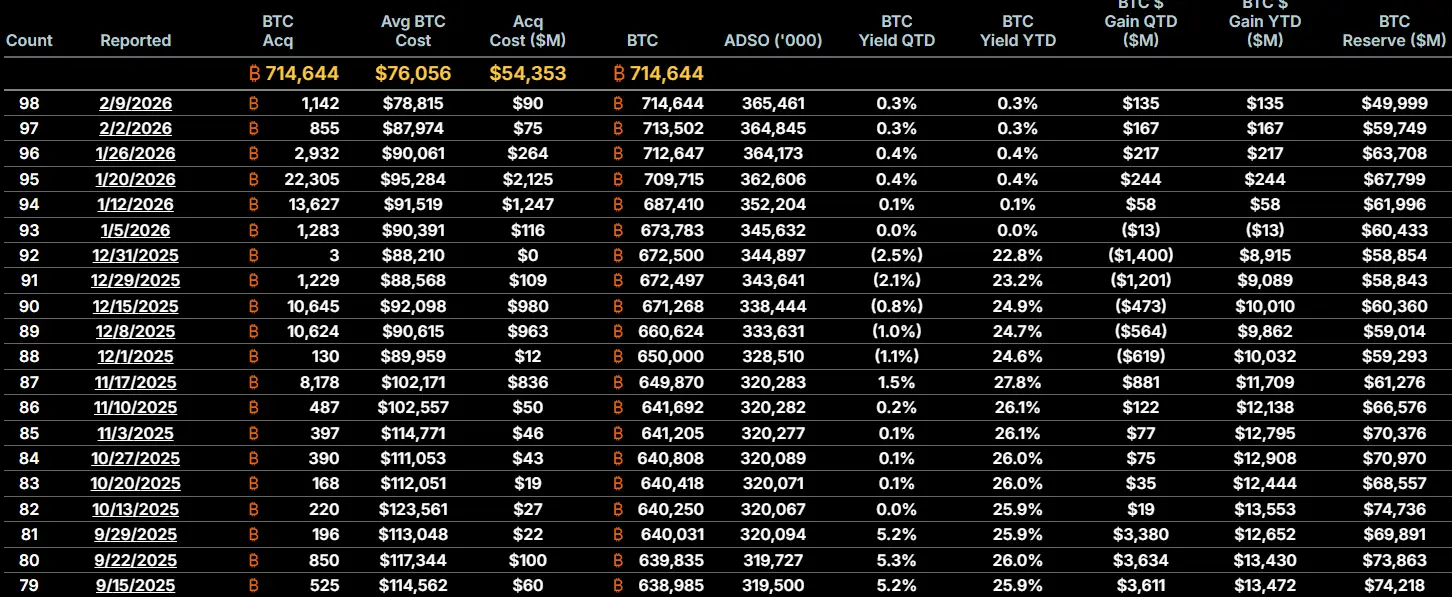

Posesión total de 714,644 BTC de MicroStrategy y compras trimestrales continuas

(Fuente: MicroStrategy)

MicroStrategy reveló el lunes que en la semana reciente adquirió aproximadamente 9 millones de dólares en 1,142 bitcoins, llevando su total a 714,644 BTC, lo que representa más del 3.4% del suministro total fijo de Bitcoin. Esta estrategia de compras continuas no ha cambiado, incluso en un entorno donde Bitcoin ha caído desde 126,000 a su nivel actual de 69,000, demostrando la firmeza de la convicción de Saylor.

La compra de 1,142 BTC por 90 millones de dólares a un precio promedio de aproximadamente 78,809 dólares, que es unos 10,000 dólares más alto que el precio actual de mercado, implica que estas monedas están en pérdida en papel. Esta estrategia de “comprar más cuando baja” o incluso “comprar en rebotes” ha generado dudas sobre las decisiones de MicroStrategy. ¿No sería mejor esperar a que el precio caiga aún más para comprar a un costo menor?

Desde la perspectiva de Saylor, hay lógica en esta estrategia. Él confía en que Bitcoin subirá a largo plazo, y que las diferencias de precio a corto plazo son insignificantes en una visión de 10 años. En lugar de intentar cronometrar la caída perfecta —lo cual casi es imposible—, prefiere comprar de forma regular y suavizar el costo en el tiempo. Además, las compras de MicroStrategy en sí mismas aportan soporte al mercado; si la compañía dejara de comprar, el mercado podría interpretarlo como una pérdida de confianza, provocando ventas aún mayores.

Según datos oficiales, el costo promedio (Avg Cost) de Bitcoin de MicroStrategy es de 76,056 dólares, mientras que el costo de adquisición (Acq Cost) es de 54,353 dólares. La diferencia entre estos dos números requiere explicación. El costo promedio es una media ponderada de todas las compras, mientras que el costo de adquisición considera aspectos contables y deterioro de activos. Actualmente, el precio de Bitcoin ronda los 69,000 dólares, por debajo del promedio de 76,056, lo que coloca toda la posición en pérdidas en papel.

Datos clave de la posición de Bitcoin de MicroStrategy

Total en posesión: 714,644 BTC (más del 3.4% del suministro total)

Compra más reciente: 1,142 BTC a aproximadamente 78,809 dólares

Costo promedio: 76,056 dólares (posición en pérdidas en libros)

Costo de adquisición: 54,353 dólares (costos contables)

Saylor desmiente las preocupaciones del mercado de que MicroStrategy podría verse forzada a vender Bitcoin por presión de precios, dejando claro que la compañía no venderá y que planea seguir comprando cada trimestre. Este compromiso de “nunca vender” es central en su modelo de negocio. Si MicroStrategy comenzara a vender, se derrumbaría toda la narrativa de la “Reserva de Bitcoin de la nación”, las acciones de MSTR podrían desplomarse, y se cerraría la vía de financiamiento, creando un ciclo vicioso. Por ello, salvo en casos extremos, la compañía no venderá.

Línea roja de 8,000 dólares y dos condiciones para vender

El CEO Phong Le explicó recientemente a los inversores que solo si Bitcoin cae aproximadamente un 90% hasta unos 8,000 dólares y se mantiene en ese nivel durante 5 a 6 años, la situación de la compañía sería muy difícil. En la conferencia de resultados del cuarto trimestre, Le reiteró que la estrategia de MicroStrategy está diseñada para el largo plazo, soportando volatilidades incluso en condiciones extremas como las actuales.

¿Cómo se calcula esa cifra de 8,000 dólares? MicroStrategy posee unos 714,644 BTC y tiene una deuda de aproximadamente 5,7 mil millones de dólares. Si el precio de Bitcoin fuera 8,000 dólares, el valor total de la posición sería aproximadamente 5,7 mil millones, igualando la deuda. Esto significaría que el patrimonio de los accionistas sería cero, aunque la compañía no estaría en quiebra. La condición de mantener esa situación durante 5-6 años también es clave, ya que los bonos convertibles tienen vencimiento; si Bitcoin permaneciera en 8,000 durante ese tiempo, la compañía tendría que pagar el principal, lo que podría forzar una venta a precios bajos.

Aunque Saylor insiste en que “nunca venderá”, Le reveló a finales del año pasado que, si se cumplen dos condiciones —el valor de mercado de la compañía (mNAV) cae por debajo del valor de sus Bitcoin y no puede captar fondos mediante emisión de acciones o deuda—, la empresa podría considerar vender parte de sus activos.

Le explicó que, en esas circunstancias, vender Bitcoin sería una decisión lógica para proteger los beneficios por acción. Sin embargo, enfatizó que vender sería la última opción y que la política de la compañía no ha cambiado. Personalmente, no desea que MicroStrategy se convierta en una empresa vendedora de Bitcoin, pero en entornos adversos, la disciplina financiera debe prevalecer sobre las emociones.

Este “no vender bajo condiciones” contrasta con la postura de Saylor, quien como fundador y líder espiritual, actúa como un evangelista de la fe en Bitcoin, manteniendo una postura absoluta para sostener la narrativa. Le, como CEO, debe ser responsable ante accionistas y acreedores, y en escenarios extremos, mantener la racionalidad. Este equilibrio entre idealismo y realidad es la pragmática gestión de MicroStrategy.

Pérdida de 12.6 mil millones en Q4, pero lógica a largo plazo intacta

Aunque en el cuarto trimestre MicroStrategy reportó una pérdida neta de 12.6 mil millones de dólares debido a las pérdidas no realizadas en sus activos digitales, insiste en que su estructura financiera, cuidadosamente planificada, puede soportar ciclos difíciles de meses o incluso años. Esa pérdida trimestral, aunque inusualmente alta en informes corporativos, corresponde a pérdidas no realizadas, no a efectivo perdido.

Saylor pronostica que el rendimiento de Bitcoin en 4 a 8 años será de 2 a 3 veces el del S&P 500, basándose en varias razones. Primero, la escasez: Bitcoin tiene un suministro fijo de 21 millones y se reduce a la mitad cada cuatro años, mientras que las empresas del S&P 500 pueden emitir acciones y diluir a los accionistas. Segundo, el crecimiento: con la entrada de instituciones, países y minoristas, el efecto red de Bitcoin acelerará. Tercero, la protección contra la inflación: si los principales países siguen imprimiendo dinero, Bitcoin como activo duro se valorizará.

No obstante, esta predicción también enfrenta desafíos. El S&P 500 representa la rentabilidad de empresas reales que producen bienes y servicios, generan flujo de caja y dividendos. Bitcoin no produce flujo de caja, y su valor depende enteramente del consenso del mercado. Si la confianza en Bitcoin se pierde, su precio podría estancarse o caer a cero a largo plazo. Aunque el S&P 500 puede fluctuar, mientras la economía funcione, las empresas seguirán generando beneficios, siendo una opción más estable a largo plazo.

Para los accionistas de MicroStrategy, la apuesta de Saylor es un juego de alto riesgo y alta recompensa. Si Bitcoin efectivamente sube a 200,000-300,000 dólares en 4 a 8 años, las acciones de MSTR podrían multiplicar su valor. Pero si Bitcoin se mantiene débil o colapsa, MicroStrategy podría convertirse en uno de los mayores casos de quiebra corporativa en la historia. Esta relación de riesgo y recompensa extrema hace que MSTR sea una de las acciones más controvertidas.

Artículos relacionados

Los compradores de plata intervienen en $85 mientras los toros apuntan a $95 el próximo

Dogecoin cae por debajo de $0.10: ¿Qué sigue para los traders de DOGE?

Aquí es hacia dónde podría dirigirse el precio de Ripple’s XRP en esta nueva semana

¡Predicción de que "Bitcoin caerá a 10,000 dólares" genera controversia! El analista de Bloomberg cambia de opinión y dice: 28,000 dólares son más razonables

El economista Timothy Peterson: Bitcoin aún tiene potencial de crecimiento estructural, con una probabilidad del 88% de subir a fin de año