a16z sobre el análisis profundo más reciente del mercado de IA: ¿Tu empresa todavía está "trabajando con sangre"?

Autor: DeepThink Circle

¿Alguna vez has pensado que la industria del software podría estar atravesando una transformación más profunda que la transición de la línea de comandos a las interfaces gráficas? Recientemente escuché un análisis profundo sobre el mercado de IA compartido por David George de a16z, y una serie de datos me dejaron impactado: las empresas de IA de crecimiento más rápido están expandiéndose a una tasa anual del 693%, mientras que sus gastos en ventas y marketing son mucho menores que los de las empresas de software tradicionales. Esto no es un caso aislado; la velocidad de crecimiento del conjunto de empresas de IA es más de 2.5 veces superior a la de las empresas no IA. Y lo que me resulta aún más increíble es que estas empresas alcanzan ARR por FTE (ingresos recurrentes anuales por empleado) de entre 500,000 y 1,000,000 de dólares, mientras que el estándar de la generación anterior de software era de 400,000 dólares.

¿Qué significa esto? Que estamos siendo testigos del nacimiento de un modelo de negocio completamente nuevo, una era en la que con menos personas y menos costos se puede crear un valor mucho mayor.

David George mencionó en su charla que esto no es un simple ajuste, sino un cambio de paradigma radical. Los conceptos clave —control de versiones, plantillas, documentación, e incluso la misma idea de usuario— están siendo redefinidos por los flujos de trabajo impulsados por agentes de IA. Estoy convencido de que, en los próximos cinco años, las empresas que no puedan adaptarse a esta transformación serán completamente eliminadas.

La sorprendente verdad sobre el crecimiento de las empresas de IA

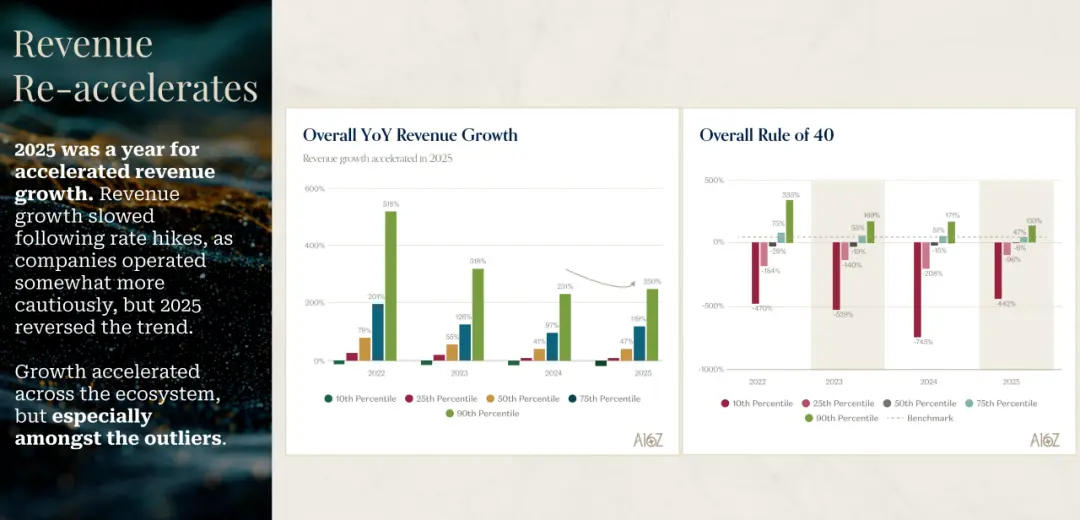

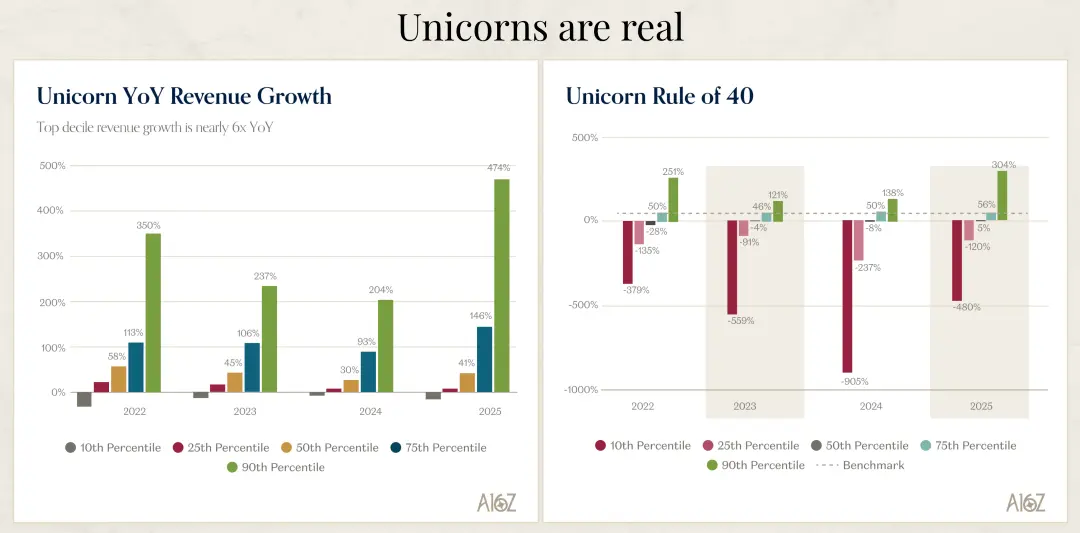

Los datos que David George compartió me hicieron reconsiderar qué significa realmente crecer. Para las empresas de IA, 2025 será un año de crecimiento acelerado. Tras una desaceleración en 2022, 2023 y 2024 debido a aumentos en las tasas de interés y a la contracción del sector tecnológico, 2025 marca un cambio de tendencia radical. Lo más impactante es que, entre las empresas en diferentes niveles de clasificación, aquellas que son verdaderamente excepcionales están creciendo a velocidades increíbles.

Mi primera reacción al ver estos datos fue: ¿será que hay un error en estas cifras? La mejor parte del grupo de empresas de IA crece un 693% en comparación con el año anterior. David dijo que su equipo revisó los números tres veces antes de poder creerlo. Pero esto coincide exactamente con lo que han visto en sus inversiones y casos prácticos. No es un fenómeno aislado, sino un cambio sistémico que está ocurriendo en todo el campo de la IA.

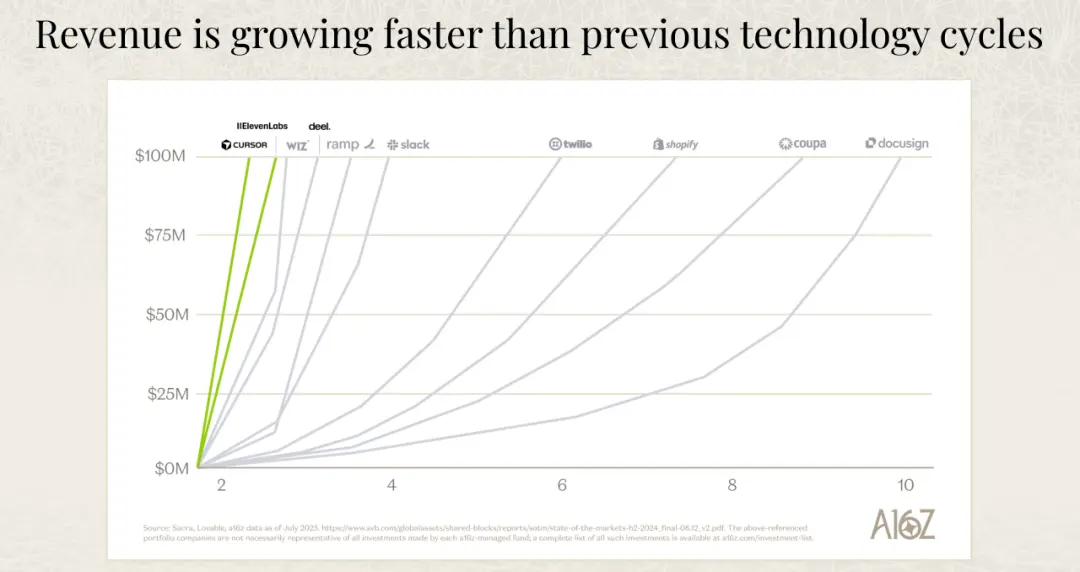

Lo más importante es la calidad del crecimiento. Para las empresas de software tradicionales, alcanzar 100 millones de dólares en ingresos anuales suele tomar mucho tiempo, mientras que las de IA de crecimiento más rápido alcanzan ese hito mucho más rápido. David enfatizó un punto crucial: esto no se debe a que gasten más en ventas y marketing; de hecho, las empresas de IA que crecen más rápido gastan menos en estas áreas que las SaaS tradicionales. Crecen más rápido y gastan menos. ¿Por qué? Porque la demanda de los clientes finales es extremadamente fuerte y el producto en sí mismo es muy atractivo.

Esto revela una profunda transformación en la lógica empresarial. En la era del software, el crecimiento dependía en gran medida de equipos de ventas robustos y presupuestos de marketing elevados. Era necesario educar al mercado, convencer a los clientes y superar obstáculos de adopción. Pero en la era de la IA, los productos excelentes pueden hablar por sí mismos. Cuando un producto genera valor inmediato para el usuario y le permite experimentar mejoras en eficiencia desde la primera utilización, la demanda del mercado surge de forma natural. Este modelo de crecimiento impulsado por el producto es mucho más saludable y sostenible que el tradicional basado en ventas.

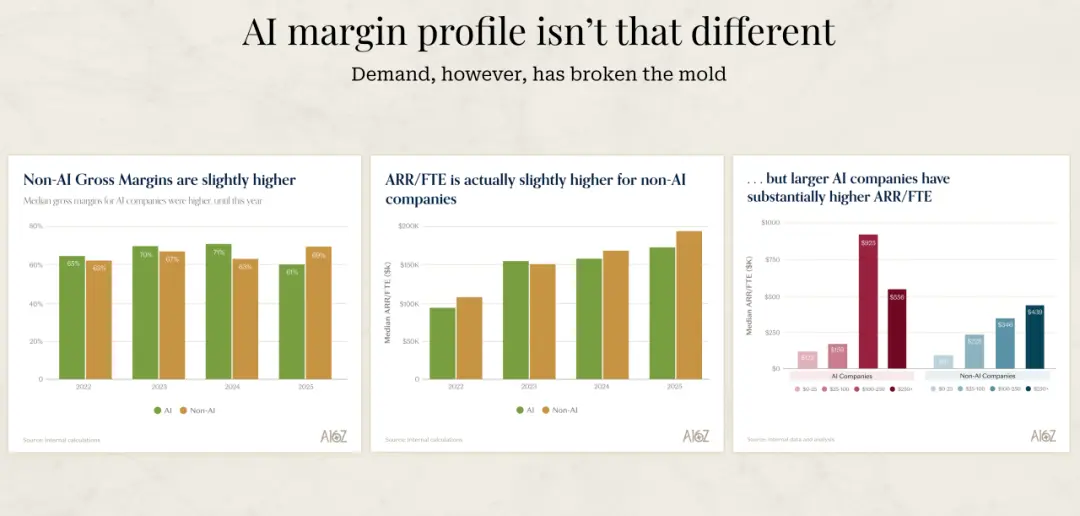

Otra serie de datos que David mostró también es muy interesante. La rentabilidad bruta de las empresas de IA en realidad es ligeramente menor que la de las empresas de software tradicionales. Su visión es que, en cierto modo, una baja rentabilidad bruta puede ser una especie de medalla de honor para las empresas de IA. Si esa baja rentabilidad se debe a costos elevados de inferencia (inference costs), eso indica dos cosas: primero, que realmente están usando funciones de IA; y segundo, que con el tiempo estos costos disminuirán. Por lo tanto, si una empresa de IA tiene una rentabilidad bruta muy alta, en realidad genera sospechas, porque eso podría significar que las funciones de IA no son realmente compradas o usadas por los clientes.

¿Por qué las empresas de IA pueden ser más eficientes?

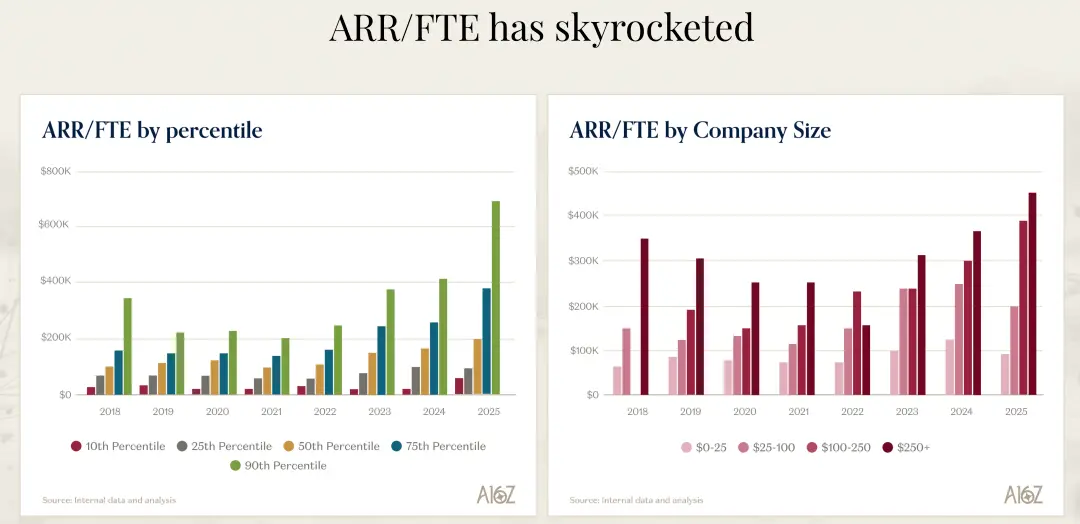

He estado reflexionando sobre una pregunta: ¿por qué las empresas de IA, siendo todas del sector del software, pueden crear más ingresos con menos personas? David se centró en el indicador ARR por FTE, que mide los ingresos recurrentes anuales por empleado a tiempo completo. Este indicador es una medida integral de la eficiencia operativa de una empresa, que incluye no solo la eficiencia en ventas y marketing, sino también los costos de gestión y desarrollo.

Las mejores empresas de IA alcanzan un ARR por FTE de entre 500,000 y 1,000,000 de dólares, mientras que el estándar de la generación anterior de software era de aproximadamente 400,000 dólares. Aunque puede parecer solo una diferencia numérica, en realidad refleja modelos de negocio y formas de operación completamente distintas. David opina que esta diferencia se debe principalmente a que la demanda del mercado por estos productos es muy fuerte, lo que les permite llegar al mercado con menos recursos.

Pero creo que esa es solo la superficie. La razón más profunda es que las empresas de IA, desde el principio, se vieron obligadas a pensar de manera diferente sobre cómo operar. No fue una elección, sino una necesidad: usar IA para rediseñar sus procesos internos, desarrollo de productos y sistemas de soporte al cliente. Esta innovación forzada les permitió encontrar un modelo de negocio más eficiente.

David compartió un ejemplo muy ilustrativo. Recientemente conversó con el fundador de una empresa, quien expresó su insatisfacción con el progreso de uno de sus productos. Entonces, decidió asignar a dos ingenieros especializados en IA para que, usando herramientas como Claude Code y Cursor, reconstruyeran el producto desde cero, con un presupuesto ilimitado para programación. ¿El resultado? El fundador dijo que el progreso fue de 10 a 20 veces más rápido que antes. Además, las facturas por estas herramientas eran tan altas que empezó a replantearse toda la estructura organizacional.

Este ejemplo me impresionó porque no se trata de una mejora incremental, sino de un salto de magnitud. ¿Qué significa una mejora de 10 a 20 veces en velocidad? Que un proyecto que antes tomaba un año ahora puede completarse en uno o dos meses. Esa diferencia de velocidad puede ser decisiva en la competencia. El fundador concluyó que necesita que todo su equipo de producto y ingeniería trabaje de esta manera, y que espera que esto ocurra en los próximos 12 meses. Pero también implica una transformación radical en la estructura organizacional: ¿dónde están los límites entre producto, ingeniería y diseño? Esos límites deben ser redefinidos.

Creo que diciembre de 2024 será un punto de inflexión en el campo de la programación. David comparte esa misma sensación. Él dice que en ese momento se produjo un avance cualitativo en las herramientas de programación. En los próximos 12 meses, este cambio puede consolidarse en las empresas o, si no se adopta, esas empresas irán mucho más lentas que sus competidores. No es una exageración, sino una realidad.

Adaptarse a la IA o ser eliminado

David también expresó una opinión muy dura: para las empresas que se fundaron antes de la era de la IA, solo hay dos opciones: adaptarse a la era de la IA o morir. Aunque suena extremo, estoy completamente de acuerdo. Y esa adaptación debe ocurrir en dos niveles: en la parte frontal (front-end) y en la parte trasera (back-end).

En el front-end, las empresas deben pensar en cómo integrar la IA de forma nativa en sus productos, no solo agregar un chatbot en los procesos existentes. Es necesario imaginar qué pueden hacer los productos con IA y estar dispuestos a reinventarse y hacer cambios radicales. David compartió algunos ejemplos interesantes. Una empresa de software pre-IA cuyo CEO ya está completamente convertido a la filosofía de la IA dice: “Queremos convertirnos en un producto de IA. Queremos que nuestros productos puedan decir: ahora tu empleado se ha convertido en tu agente de IA. ¿Cuántos agentes tienes?” Es un tema que ya están discutiendo.

Un ejemplo aún más extremo: un CEO dijo que para cada tarea que deben realizar, se hace una pregunta: ¿puedo hacer esto con electricidad (es decir, con IA y automatización), o tengo que hacerlo a sangre (con humanos)? Es un cambio de mentalidad radical. La idea de usar electricidad en lugar de sangre refleja un cambio profundo: usar IA y automatización en lugar de mano de obra. Este cambio de mentalidad obliga a repensar todos los procesos y tareas de la empresa.

En el back-end, las empresas deben adoptar modelos y herramientas de programación de última generación. Todos los desarrolladores deberían usar las herramientas de asistencia más recientes, y cada departamento debería hacerlo también. Hasta ahora, la adopción en programación ha sido la más rápida y la que ha mostrado mayores avances. Pero esta transformación se está extendiendo a otros departamentos.

David señala que, para las empresas pre-IA, la buena noticia es que la evolución del modelo de negocio todavía está en una etapa temprana. La mayor disrupción ocurrirá cuando tanto la tecnología y los productos cambien, como el modelo de negocio. Actualmente, la tecnología y los productos están en plena transformación, pero el cambio en el modelo de negocio aún no se ha desplegado completamente.

Considera el modelo de negocio como un espectro. En un extremo está el modelo de licencias (licenses), típico de la era pre-SaaS, basado en licencias y mantenimiento. Luego, el modelo SaaS y de suscripción, basado en tarifas por asiento, que fue una innovación disruptiva. Por ejemplo, Adobe atravesó esa transición. Después, el modelo basado en el consumo (consumption-based), donde se cobra según el uso, típico de los servicios en la nube, y en el que muchas empresas han pasado de tarifas por asiento a cobrar por uso.

El siguiente paso será un modelo basado en resultados (outcome-based). Cuando completes una tarea con éxito, en teoría, deberías pagar en función del resultado. Actualmente, la única área donde esto es realmente posible es en soporte y éxito del cliente, porque se puede medir objetivamente la resolución de problemas. Pero si, con el avance de los modelos, otras funciones también pueden medir resultados, eso sería una disrupción enorme para las empresas actuales.

Este camino de evolución es muy perspicaz. De licencias a suscripciones, de suscripciones a consumo, de consumo a resultados: cada cambio desafía el modelo anterior. Y estamos en la víspera de la transición de consumo a resultados. Cuando los agentes de IA puedan completar tareas de forma confiable y medible, el modelo de precios basado en resultados será dominante. Entonces, las empresas que todavía cobran por asiento se quedarán sin competitividad.

La dificultad de adopción de IA en las grandes empresas

Sobre la adopción de IA en las empresas Fortune 500, la observación de David es muy interesante. Él dice que hay una gran brecha entre lo que estos grandes CEO dicen y lo que realmente sucede. Los CEO afirman: “Debemos adaptarnos, queremos entender qué herramientas de IA necesitamos, estamos listos para cambiar, vamos a convertirnos en empresas de IA.”

Pero la realidad es muy diferente. La mayor desconexión está en la gestión del cambio: es muy difícil. Incluso que las personas usen asistentes de IA para hacer mejor su trabajo ya es complicado. Implementar cambios en los procesos, gestionar la transformación empresarial, eso es aún más difícil.

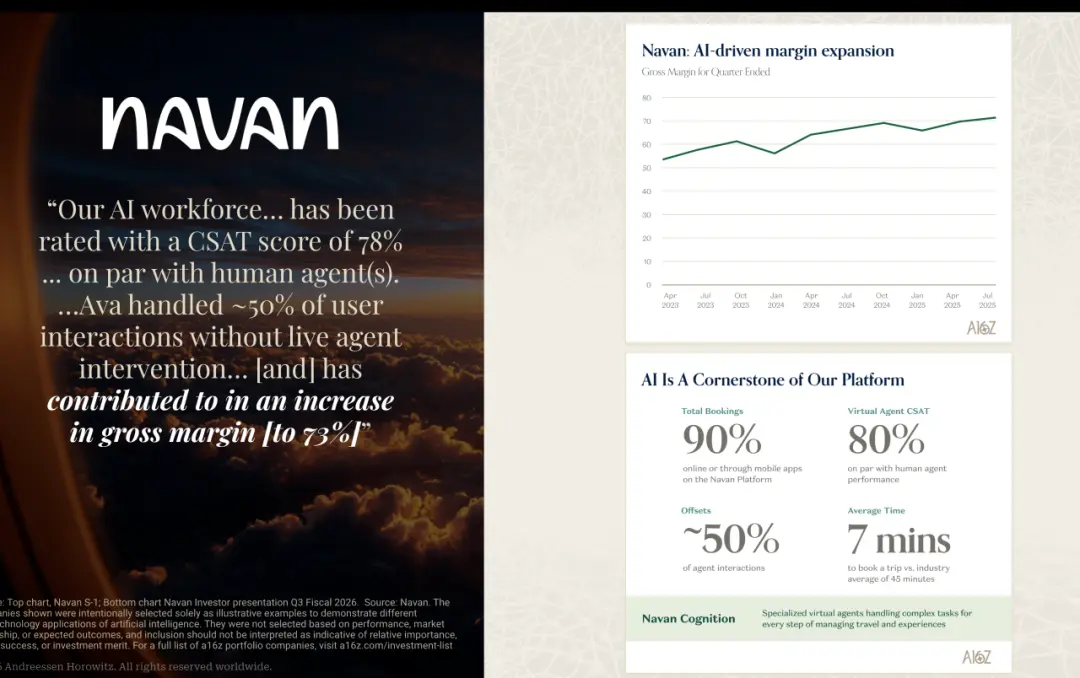

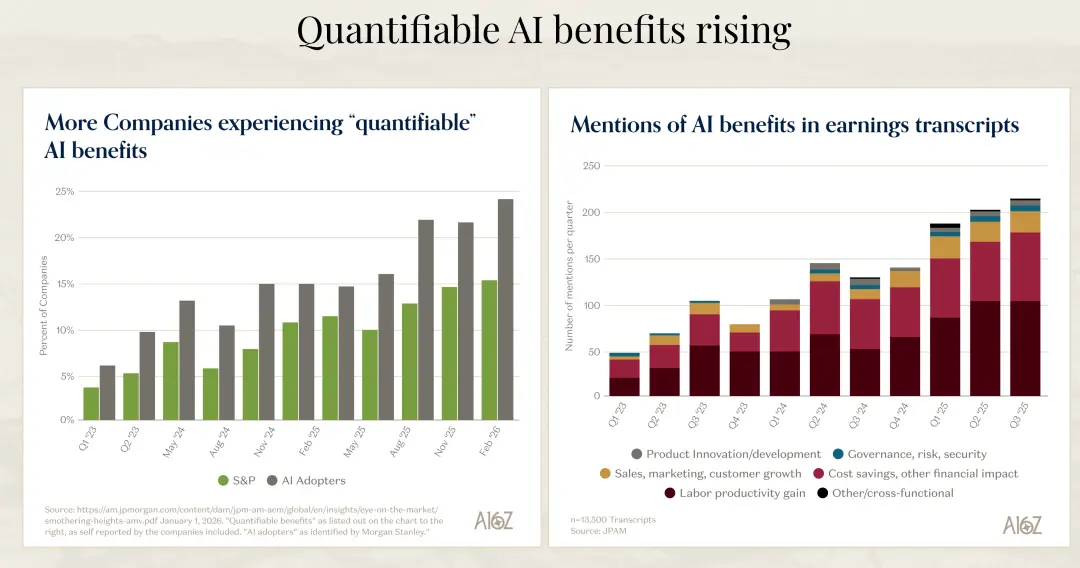

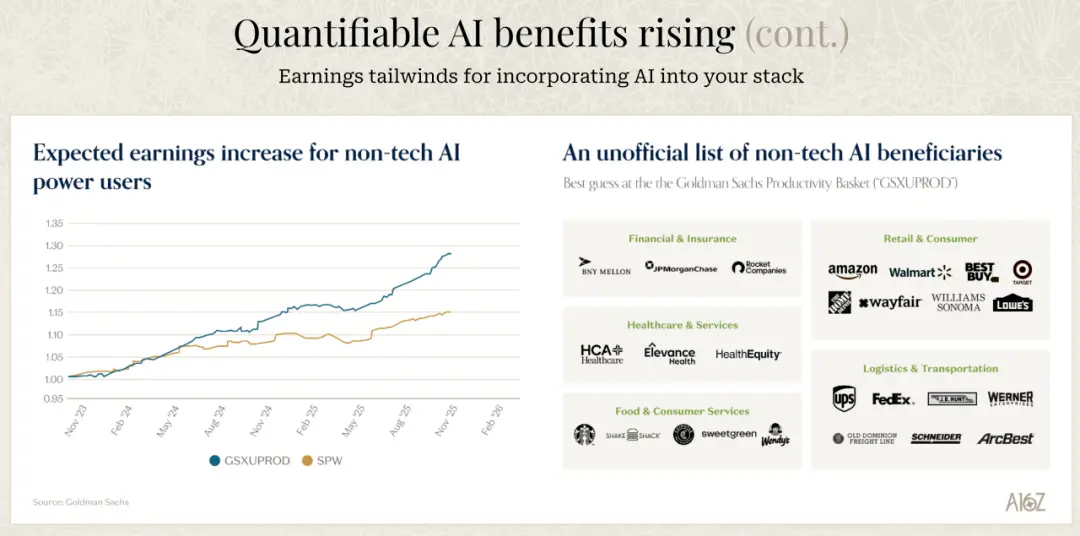

David dice que no le sorprenden los rumores de que el progreso va más lento de lo esperado. Pero para las empresas que realmente están adoptando IA de forma integral y saben qué hacer, ya hay un impacto comercial enorme. Puso algunos ejemplos concretos: Chime dice que redujeron un 60% sus costos de soporte; Rocket Mortgage afirma que ahorraron 1.1 millones de horas en evaluación de riesgos, un crecimiento de 6 veces, lo que equivale a 40 millones de dólares en costos operativos ahorrados anualmente.

Creo que esto revela una brecha entre la voluntad y la capacidad. Los CEO de las grandes empresas quieren adoptar IA, pero no siempre tienen la capacidad de implementarla. La gestión del cambio suele ser subestimada. No basta con comprar herramientas o contratar ingenieros de IA; se requiere cambiar fundamentalmente los procesos, la cultura y la estructura organizacional.

Además, muchas grandes empresas necesitan ajustar primero su negocio para prepararlo para la IA. Usar chatbots es una cosa, pero el aumento de productividad puede ser limitado. Pero si tienes que transformar completamente tus sistemas, información y backend para adaptarte a la IA, muchas tareas aún están en proceso de acumulación, sin resultados visibles todavía.

David predice que en los próximos 12 meses veremos más casos, algunos con éxito y otros con dificultades. Las empresas que logren adaptarse obtendrán ventajas de productividad enormes, mientras que las que no puedan, quedarán en desventaja. Creo que esta división será más rápida y más marcada de lo que la mayoría imagina.

Model Busters y el futuro del mercado

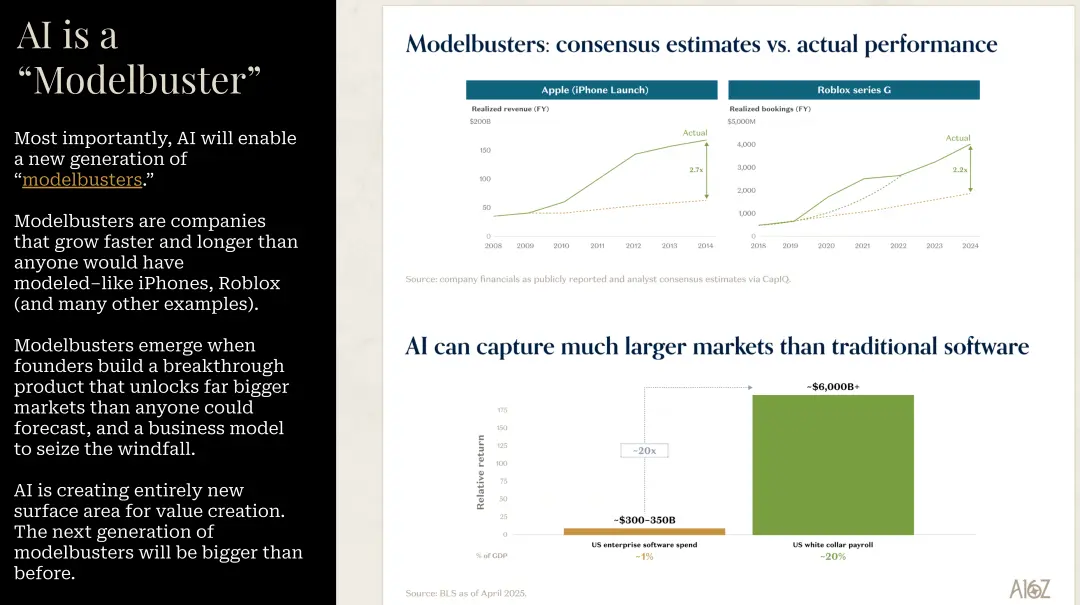

David mencionó un concepto que me parece especialmente perspicaz: los Model Busters. Se refiere a esas empresas cuyo crecimiento y duración superan con mucho cualquier predicción posible en cualquier escenario. El ejemplo clásico es el iPhone. Si comparas las predicciones previas a su lanzamiento con su desempeño en 4-5 años, las expectativas estaban desviadas por un factor de 3. Y eso en una de las empresas más observadas del mundo.

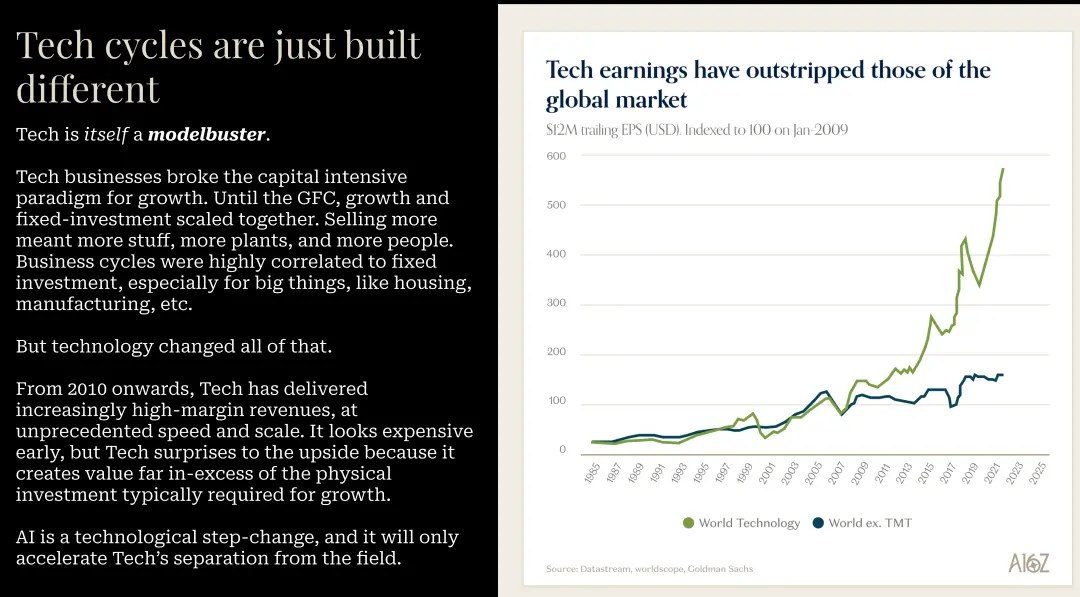

David cree que la IA será, en su carrera, el mayor Model Buster que haya visto. Muchas empresas en IA superarán con creces cualquier expectativa de las hojas de cálculo. Estoy totalmente de acuerdo. Cuando una plataforma tecnológica produce saltos de magnitud en lugar de mejoras incrementales, los modelos predictivos tradicionales fallan.

Menciona que la tecnología en sí misma siempre ha sido un Model Buster. Pero desde 2010, la tecnología ha generado ingresos con márgenes muy altos a una velocidad y escala sin precedentes. Aunque al principio parece costosa, las repeticiones de resultados por encima de las expectativas y el valor creado superan ampliamente la inversión necesaria. No hay razón para pensar que esta vez será diferente.

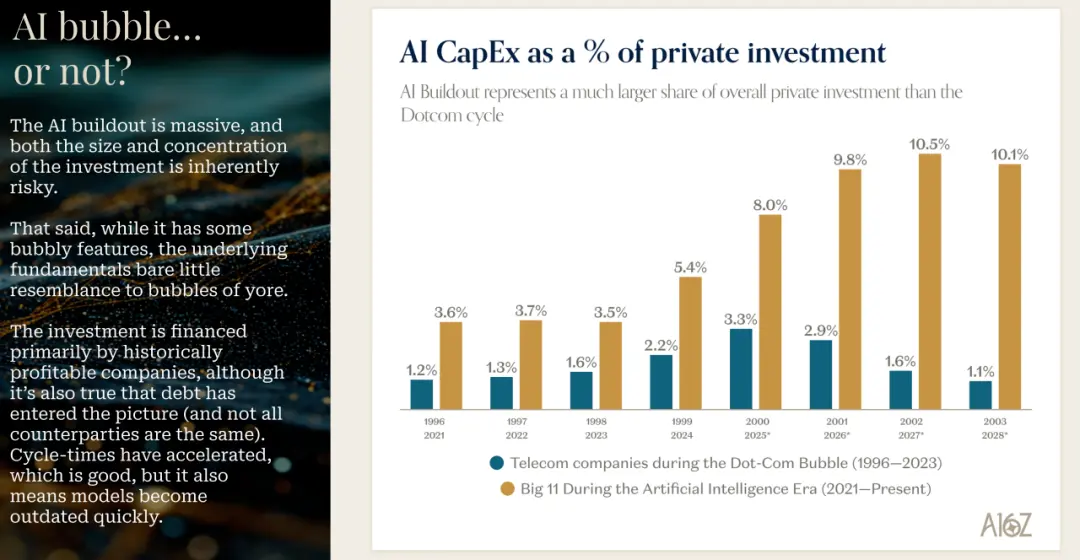

En cuanto a gastos de capital, los datos que mostró también son reveladores. En comparación con la burbuja de internet, hoy en día los gastos de capital están respaldados por flujos de caja, y su porcentaje respecto a los ingresos es mucho menor. Los mayores responsables de estos gastos son los hyperscalers, que son las empresas más eficientes del mercado.

David destaca que, como fondo de inversión, les interesa mucho que estas empresas sigan invirtiendo en capacidad. Construir la mayor cantidad posible de infraestructura para entrenamiento y inferencia es muy positivo. Además, las que asumen la mayor parte de estos gastos son las empresas más exitosas del mundo.

Empiezan a notar que la deuda también entra en juego. No se puede financiar toda la inversión futura solo con flujo de caja, y el mercado empieza a ver algunos niveles de deuda. Pero en general, confían en las empresas que financian con flujo de caja, que generan flujo de caja y usan deuda, siempre que los contrapartes sean empresas como Meta, Microsoft, AWS o Nvidia.

Un ejemplo que mencionó es Oracle. Oracle siempre ha sido muy rentable y ha recomprado acciones, pero ha prometido una inversión en capital muy grande, lo cual es una apuesta arriesgada. Se espera que en los próximos años tenga flujos de caja negativos. El mercado ya lo ha notado: el costo de los swaps de incumplimiento crediticio (CDS) de Oracle subió a unos 2% en los últimos tres meses. Es una señal que hay que seguir de cerca.

Creo que esta fase de inversión intensiva en infraestructura es necesaria, pero con riesgos. La clave es que esas inversiones deben generar retornos adecuados. Actualmente, la demanda supera ampliamente la oferta. Todos los grandes proveedores de servicios en la nube reportan una demanda mucho mayor que su capacidad. Gavin Baker, en una entrevista, usó una metáfora: en la era de internet, se tendieron muchas fibras ópticas que quedaron sin usar, llamadas dark fiber. Pero en la era de la IA, no hay dark GPU: si instalas una GPU en un centro de datos, se usa inmediatamente.

La velocidad de crecimiento de los ingresos

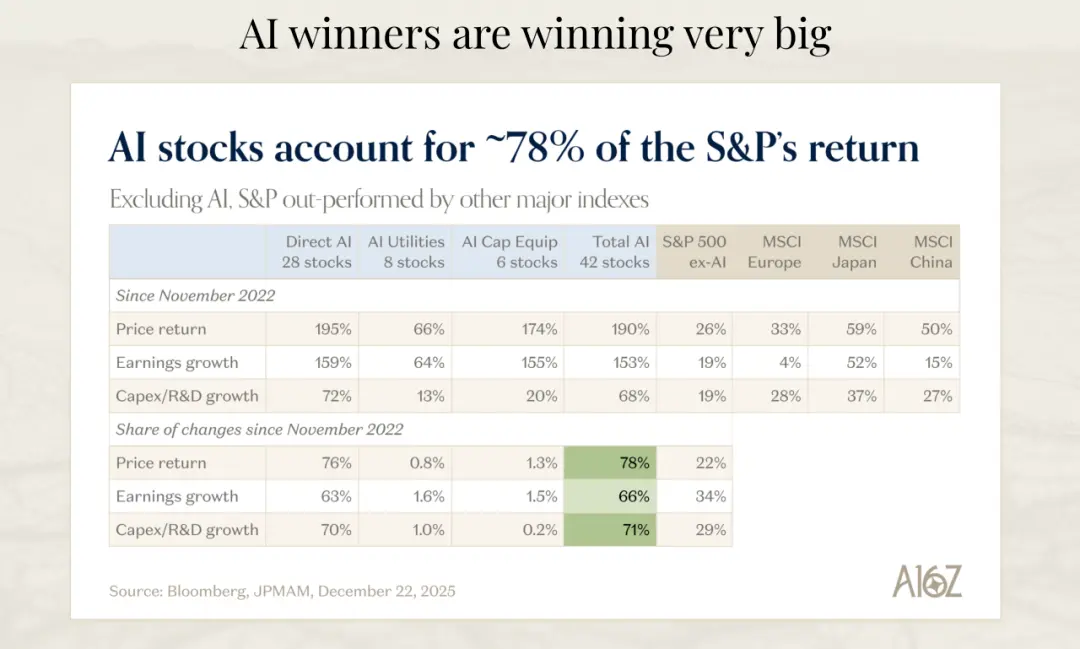

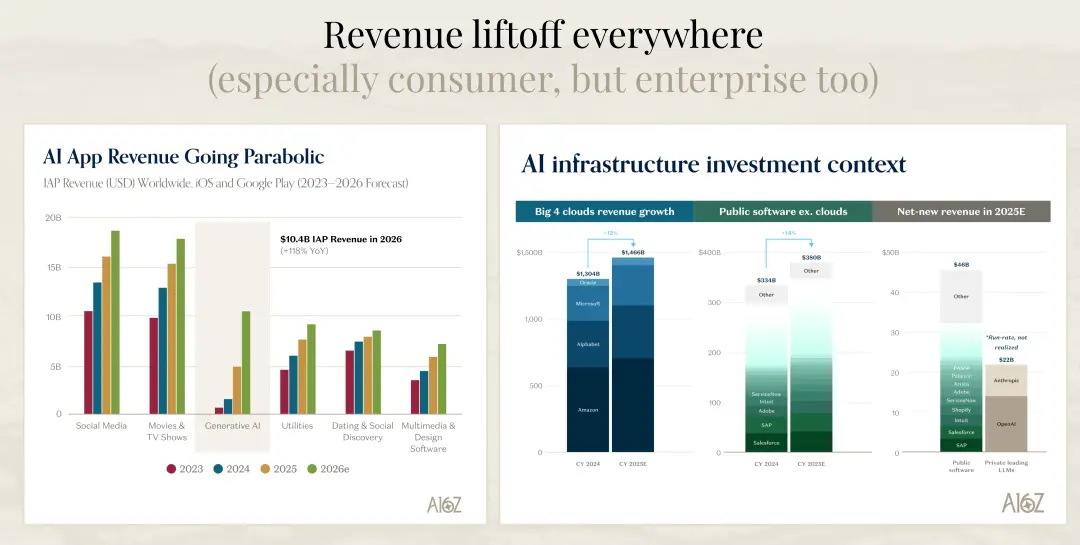

Una serie de datos que compartió David me impactó mucho. Comparó el crecimiento de los ingresos en servicios en la nube, en empresas de software cotizadas y en las nuevas empresas de IA en 2025. Las empresas de software cotizadas en 2025 sumaron unos 46 mil millones de dólares en ingresos adicionales. Si solo consideramos a OpenAI y Anthropic, sus ingresos adicionales representan casi la mitad de esa cifra.

Y si proyectamos a 2026, el crecimiento del sector completo de software cotizado (incluyendo SAP y otras grandes empresas) y de las empresas de modelos de IA podría llegar a representar entre el 75% y el 80% de los nuevos ingresos. Es decir, en solo unos años, las empresas de IA crearán un valor que superará al del sector del software tradicional.

Goldman Sachs estima que la inversión en IA generará unos 9 billones de dólares en ingresos. Si asumimos un margen de beneficio del 20% y un múltiplo de 22 veces beneficios, eso se traduce en unos 35 billones de dólares en valor de mercado adicional. Ya se han descontado aproximadamente 24 billones en valor, pero aún hay mucho potencial si estas hipótesis se cumplen, y el mercado puede seguir creciendo.

David hizo un cálculo simple: para 2030, la inversión acumulada en infraestructura en la nube será de aproximadamente 5 billones de dólares. Para obtener un retorno del 10%, los ingresos anuales de IA en ese momento deberían alcanzar cerca de 1 billón de dólares. En contexto, eso representa aproximadamente el 1% del PIB mundial, y sería suficiente para obtener ese retorno.

¿Es posible? Tal vez no completamente. Pero David piensa que limitarse a 2030 es una visión demasiado estrecha. Los retornos de esas inversiones podrían materializarse en un período más largo, entre 2030 y 2040. Además, si actualmente estamos en unos 50 mil millones de dólares en ingresos de IA (una estimación aproximada), y en el último año y medio se ha generado esa cantidad, no es imposible que esa cifra crezca hasta 1 billón.

Reflexiones sobre el futuro

Tras escuchar a David, mi mayor sensación es que estamos en el inicio de un cambio histórico, no en la mitad o en la fase final. Es un ciclo de producto que puede durar entre 10 y 15 años, y apenas estamos comenzando. Esto me emociona y también me genera cierta ansiedad.

Lo emocionante es que las oportunidades que trae son enormes. Para las empresas que puedan adaptarse rápidamente y adoptar la IA en toda su extensión, no solo obtendrán ventajas competitivas, sino que también podrían definir la próxima era. Veremos nacer nuevos unicornios, emerger nuevos modelos de negocio y reorganizaciones empresariales radicales.

Pero también hay que estar atentos: la velocidad de estos cambios puede ser mucho mayor de lo que la mayoría imagina. La estadística que compartió David sobre la duración media en el índice S&P 500 en los últimos 50 años, que ha caído un 40%, indica que la disrupción se acelera. En la era de la IA, esa velocidad puede incrementarse aún más.

Creo que en los próximos años se verá una clara diferenciación: algunas empresas entenderán el potencial de la IA y reinventarán sus productos, procesos y estructuras, logrando mejoras de eficiencia y ventajas competitivas de magnitud. Otras, aunque quieran cambiar, por la gestión del cambio, la inercia organizacional y la deuda tecnológica, avanzarán mucho más lentamente. Esa división será cada vez más evidente.

Para los emprendedores, este puede ser el mejor momento. La demanda del mercado es muy fuerte, la tecnología evoluciona rápidamente y los mercados de capital aún apoyan a las empresas con potencial. Además, en comparación con la generación anterior de software, ahora se puede escalar con menos recursos y en menos tiempo, lo que reduce las barreras de entrada pero exige mayor calidad y ajuste al mercado.

Para los inversores, la clave será identificar a esos Model Busters, esas empresas que superarán con creces cualquier predicción en velocidad y duración de crecimiento. Pero eso requiere visión a largo plazo y paciencia, confiando en esas curvas de crecimiento que parecen poco realistas.

Para los profesionales, ya sea ingenieros, product managers, diseñadores u otros roles, la recomendación es aprender y adaptarse rápidamente a las nuevas herramientas y formas de trabajo. David mencionó el ejemplo de los ingenieros que usan las herramientas más recientes y logran 10 a 20 veces más velocidad; esto no es un caso aislado, sino una tendencia. Quienes dominen estas nuevas herramientas y metodologías tendrán ventajas profesionales enormes.

Por último, esta transformación no es solo tecnológica, sino también de mentalidad: pasar de “¿cómo podemos hacerlo?” a “¿qué resultados queremos lograr?”, de “aumentar personal” a “cómo resolver esto con IA”, de “seguir los procesos establecidos” a “reimaginar las posibilidades”. La pregunta “¿usar electricidad o usar sangre?” —aunque parezca extrema— captura la esencia de este cambio: ¿optamos por automatización y IA o por mano de obra humana? Es una transformación profunda que obliga a repensar todos los procesos y tareas.

Estamos siendo testigos de una reescritura del mundo del software. No es una simple actualización, sino una reconstrucción total. Quienes entiendan y abracen esto, serán los que definan la próxima era.