Resumen semanal de IOSG|Revalorización de Ethereum: de Rollup-Centric a la capa de "liquidación de seguridad" #313

Con la creciente dificultad en la evolución descentralizada de Layer 2, la estrategia de Ethereum está retornando su foco principal a la cadena principal, fortaleciendo su posición como la capa de liquidación de mayor confianza a nivel global mediante expansión institucionalizada y mecanismos de seguridad endógenos, cuyo valor central se ha desplazado del flujo hacia la soberanía de liquidación.

(Resumen previo: )

(Complemento de contexto: )

Índice del artículo

- Regreso a los orígenes: los valores de Ethereum

- Mitos de valoración: por qué no debe considerarse a Ethereum como una “empresa tecnológica”

- Reconstrucción paradigmática: buscando un ancla de valoración fuera del flujo de caja

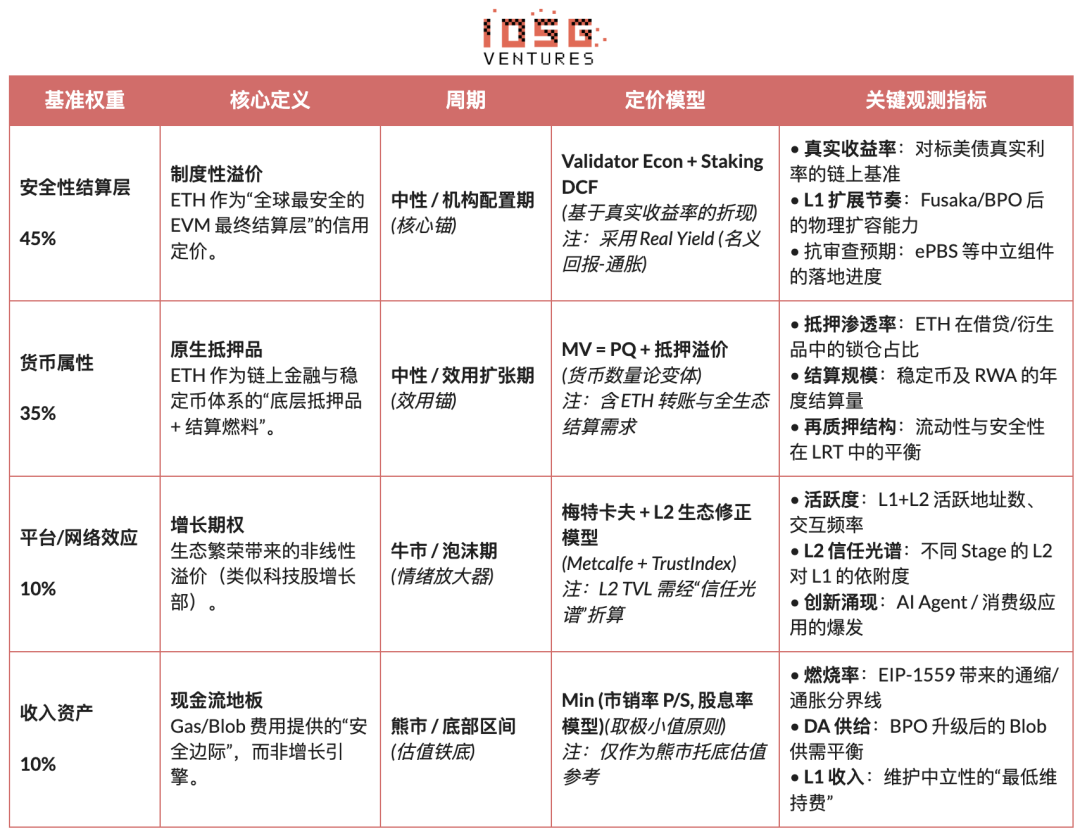

- Capa de liquidación segura: ancla de valor central (45%, aumento en período de protección)

- Propiedad monetaria: liquidación y colateralización (35%, dominando en fase de expansión de utilidad)

- Plataforma / efectos de red: opciones de crecimiento (10%, amplificador en mercado alcista)

- Activos de ingreso: piso de flujo de caja (10%, soporte en mercado bajista)

- Ajuste dinámico: restricciones macro y adaptación cíclica

- Condiciones para la ruta de segunda curva institucionalizada

- Conclusión: anclaje de valor en tiempos oscuros

Autores| Jacob Zhao & Jiawei @IOSG

El 3 de febrero de 2026, Vitalik publicó en X una reflexión importante sobre la hoja de ruta de expansión de Ethereum. Con el reconocimiento de la dificultad real de avanzar hacia una descentralización completa en Layer 2, y con la expectativa de que la capacidad de throughput de la mainnet aumente significativamente en los próximos años, la idea original de que “Layer 2 sería el núcleo de escalamiento de Ethereum” ya no se sostiene. La estrategia de Ethereum vuelve a centrarse en la cadena principal — mediante expansión institucionalizada y mecanismos de seguridad integrados en el protocolo, reforzando su posición como la capa de liquidación más confiable del mundo. La expansión ya no es el único objetivo; la seguridad, neutralidad y previsibilidad vuelven a ser los activos centrales de Ethereum.

Cambios clave:

- Ethereum entra en una “prioridad L1”: Con la expansión directa de la mainnet y la reducción continua de tarifas, la hipótesis original de que Layer 2 sería el núcleo del escalamiento ya no es válida.

- Layer 2 deja de ser “segmentación de marca” y pasa a ser un espectro de confianza: La descentralización en L2 progresa más lentamente de lo esperado, dificultando la herencia de la seguridad de Ethereum, y su rol se redefine como un espectro de redes con diferentes niveles de confianza.

- El valor de Ethereum pasa de “flujo” a “soberanía de liquidación”: El valor de ETH ya no se limita a las tarifas de gas o ingresos de blobs, sino que radica en su prima institucional como la capa de liquidación más segura de EVM y como activo monetario nativo.

- La estrategia de expansión se ajusta hacia una endogeneización del protocolo: Sobre la base de la expansión continua de L1, la exploración de mecanismos de validación y seguridad nativos del protocolo puede redefinir los límites de seguridad y captura de valor entre L1 y L2.

- El marco de valoración experimenta una migración estructural: La ponderación de seguridad y confianza institucional aumenta significativamente, mientras que la de tarifas y efectos de plataforma disminuye; la valoración de ETH se desplaza de un modelo basado en flujo de caja a uno basado en prima de activo.

Este análisis abordará la transformación paradigmática y la reestructuración de valoración de Ethereum, desde las capas de hechos (cambios técnicos y de sistema ya ocurridos), mecanismos (impacto en captura de valor y lógica de valoración) y deducciones (implicaciones para asignación de recursos y relación riesgo-retorno).

Regreso a los orígenes: los valores de Ethereum

Comprender el valor a largo plazo de Ethereum no se basa en las fluctuaciones de precio a corto plazo, sino en su coherente filosofía de diseño y valores fundamentales.

- Neutralidad confiable: El objetivo central de Ethereum no es la eficiencia o maximización de beneficios, sino convertirse en una infraestructura confiable y neutral — reglas abiertas, predecibles, sin favoritismos, sin control de un solo ente, accesible a todos sin permisos. La seguridad de ETH y sus activos en cadena depende en última instancia del protocolo, no de la confianza en ninguna institución.

- Prioridad en ecosistema, no en ingresos: Las múltiples actualizaciones clave de Ethereum reflejan una lógica de decisión consistente — renunciar a ingresos a corto plazo para reducir costos de uso, ampliar la escala ecológica y fortalecer la resiliencia del sistema. No busca cobrar peajes, sino ser una base de liquidación y confianza neutral e insustituible en la economía digital.

- Descentralización como medio: La mainnet se enfoca en la máxima seguridad y finalización, mientras que las redes Layer 2 están en diferentes niveles del espectro de conexión con la mainnet: algunas heredan seguridad y buscan eficiencia, otras se diferencian en funcionalidad y valor. La idea es que el sistema sirva tanto para liquidaciones globales como para aplicaciones de alto rendimiento, no solo como “segmentación de marca” en L2.

- Ruta técnica a largo plazo: Ethereum mantiene una evolución lenta pero segura, priorizando la seguridad y confiabilidad del sistema. Desde PoS hasta futuras mejoras en escalamiento y mecanismos de confirmación, su hoja de ruta busca correctitud sostenible, verificable e irreversible.

Capa de liquidación segura (Security Settlement Layer): Se refiere a que la mainnet de Ethereum, mediante validadores descentralizados y mecanismos de consenso, provee un servicio de finalización (finality) irreversible para Layer 2 y activos en cadena.

Este enfoque de capa de liquidación segura marca la construcción de la “soberanía de liquidación”, un cambio de “confederación” a “federación”, un momento constitucional en la creación del estado digital de Ethereum, y una actualización clave en su arquitectura y núcleo.

Tras la independencia de EE. UU., en el sistema de confederación, los 13 estados funcionaban como una unión débil: cada uno emitía su propia moneda, imponía aranceles mutuos, y todos se aprovechaban del blindaje común sin pagar por ello; disfrutaban de la marca de la unión, pero actuaban por separado. Este problema estructural redujo la confianza del país y dificultó el comercio exterior, obstaculizando el desarrollo económico.

En 1787, fue el “momento constitucional” de EE. UU.: la nueva Constitución otorgó al gobierno federal tres poderes clave: recaudación directa, regulación del comercio interestatal y emisión de moneda unificada. Pero lo que realmente revitalizó al gobierno federal fue el plan económico de Hamilton en 1790: asumir la deuda de los estados, pagarla a valor nominal, y establecer un banco central como núcleo financiero. La unificación del mercado generó efectos de escala, mejoró la confianza y atrajo capital, permitiendo financiar infraestructura. EE. UU. pasó de 13 pequeños estados en guerra a la mayor economía del mundo.

Hoy, la estructura de Ethereum enfrenta un problema similar.

Cada Layer 2 es como un “estado soberano”, con su propio grupo de usuarios, pools de liquidez y tokens de gobernanza. La liquidez se fragmenta, las interacciones cruzadas son costosas, y aunque disfrutan de la seguridad y marca de Ethereum, no aportan valor a la capa principal. Es racional que cada L2 bloquee liquidez en su propia cadena a corto plazo, pero si todos lo hacen, se pierde la ventaja competitiva central del ecosistema Ethereum.

El plan de Ethereum en esta hoja de ruta es esencialmente su “constitución” y la creación de un sistema económico central, es decir, la construcción de la “soberanía de liquidación”:

- Precompilados nativos de Rollup (Native Rollup Precompile) = Constitución federada. Los L2 pueden construir funciones diferenciadas fuera de EVM, y mediante precompilados nativos, obtener seguridad de nivel Ethereum. La no integración implica perder interoperabilidad sin confianza con el ecosistema.

- Synchronous Composability = Mercado unificado. Gracias a mecanismos como precompilados nativos, la interoperabilidad sin confianza y la sincronización entre L2 y L1 se vuelven posibles, eliminando barreras comerciales interestatales y evitando que la liquidez quede atrapada en islas.

- Reconstrucción del valor de captura en L1 = Poder de tributación federada. Cuando todas las interacciones clave cruzadas entre L2 vuelven a la liquidación en L1, ETH vuelve a ser el núcleo de liquidación y ancla de confianza del ecosistema. Quien controle la capa de liquidación captura valor.

Ethereum está usando un sistema unificado de liquidación y validación para transformar un ecosistema fragmentado de L2 en un “país digital” insustituible, un proceso inevitable en la historia. Aunque la transición puede ser lenta, una vez completada, el efecto de red será mucho mayor que el crecimiento lineal en tiempos fragmentados. EE. UU. convirtió 13 pequeños estados en la mayor economía del mundo con un sistema económico unificado. Ethereum también transformará su ecosistema disperso de L2 en la capa de liquidación más segura y, eventualmente, en un vehículo financiero global.

▲ Hoja de ruta de actualizaciones centrales de Ethereum y su impacto en valoración (2025-2026)

Mitos de valoración: por qué no debe considerarse a Ethereum como una “empresa tecnológica”

Aplicar modelos tradicionales de valoración empresarial (P/E, DCF, EV/EBITDA) a Ethereum es en esencia un error de categoría. Ethereum no busca maximizar beneficios, sino que es una infraestructura abierta para la economía digital. Las empresas persiguen valor para accionistas, Ethereum busca escala ecológica, seguridad y resistencia a la censura. Para ello, ha reducido intencionadamente sus ingresos (como con EIP-4844, Blob DA, costos de datos en L2, tarifas en L1 por rollups). Desde la perspectiva de una empresa, esto parece “auto-destrucción de ingresos”, pero desde la infraestructura, es sacrificar costos a corto plazo para obtener prima de neutralidad y efectos de red a largo plazo.

Una comprensión más adecuada es ver a Ethereum como una capa de consenso y liquidación neutral global: provee seguridad, finalidad y coordinación confiable para la economía digital. El valor de ETH radica en múltiples necesidades estructurales — la demanda rígida de liquidación final, la escala en finanzas on-chain y stablecoins, los mecanismos de staking y quema, y la adopción institucional (ETF, tesorerías corporativas, RWA), que generan fondos a largo plazo y alta retención.

Reconstrucción paradigmática: buscando un ancla de valoración fuera del flujo de caja

A finales de 2025, el equipo de Hashed lanzó ethval.com, que ofrece modelos cuantitativos reproducibles para Ethereum. Sin embargo, los modelos estáticos tradicionales no capturan los cambios dramáticos en la narrativa de Ethereum en 2026. Por ello, reutilizamos su base de modelos transparentes, reproducibles y sistemáticos (que cubren ingresos, moneda, efectos de red y oferta), y los reestructuramos en términos de marco de valoración y ponderaciones:

- Reconstrucción estructural: Mapear los modelos a los cuatro cuadrantes de “seguridad, moneda, plataforma, ingreso”, sumando y clasificando para valorar.

- Rebalanceo de ponderaciones: Aumentar significativamente la ponderación en seguridad y prima de liquidación, reducir la de ingresos y efectos de plataforma.

- Capas de gestión de riesgo: Incorporar mecanismos de control macro y de riesgo en cadena, para que la valoración sea adaptable a diferentes ciclos.

- Eliminar “argumentos circulares”: Modelos con inputs de precio actual (como escasez de staking, prima de liquidez) dejan de ser valores justos, solo sirven como indicadores de posición y riesgo.

Nota: los modelos siguientes no pretenden predecir precios exactos, sino describir la dirección relativa de valoración de diferentes fuentes en distintos ciclos.

Capa de liquidación segura: ancla de valor central (45%, aumento en período de protección)

Consideramos la capa de liquidación segura como la fuente de valor más central de Ethereum, con un peso base del 45%; en fases de mayor incertidumbre macro o menor apetito de riesgo, este peso se incrementa. Esto se basa en la definición de Vitalik: la verdadera expansión de Ethereum no es aumentar TPS, sino crear espacio de bloques completamente respaldado por Ethereum. Cualquier entorno de alta performance que dependa de confianza externa no amplía la verdadera escala de Ethereum.

En este marco, el valor de ETH se refleja principalmente en una prima de confianza en la capa de liquidación sin soberanía, no en ingresos del protocolo. Esta prima está sustentada por la escala de validadores, descentralización, historial de seguridad, adopción institucional, cumplimiento regulatorio y mecanismos endógenos de rollups y validación.

Para valorar, usamos principalmente dos métodos complementarios: Economía de validadores (mapping de ingresos) y DCF de staking (valoración perpetua de staking), que describen la prima institucional del ETH como “capa de liquidación global y segura”.

-

Economía de validadores: basado en el flujo de caja anual de staking por ETH y la tasa de rendimiento objetivo, derivamos un precio justo teórico:

Precio justo = (Flujo de caja anual de staking por ETH) / Rendimiento real objetivo

Este método describe la relación entre ingresos y precio, como una herramienta de valoración relativa, no un modelo de precio independiente.

-

DCF de staking: considera ETH como un activo que genera ingresos de staking sostenibles, y realiza un descuento perpetuo:

M_staking = Flujo de caja real total de staking / (Tasa de descuento − Tasa de crecimiento a largo plazo)

Precio de ETH (staking) = M_staking / Oferta circulante

En esencia, este nivel de valor no se asemeja a los ingresos de una plataforma, sino a la “crédito de liquidación” de una red global.

Propiedad monetaria: liquidación y colateralización (35%, dominando en fase de expansión de utilidad)

Consideramos la propiedad monetaria como la segunda fuente de valor central, con un peso base del 35%, que en fases de mercado neutral o expansión en economía en cadena se vuelve la principal ancla de utilidad. Esto no implica que ETH sea “igual a USD”, sino que su rol estructural es como combustible de liquidación en finanzas on-chain y activo de colateralización final. La circulación de stablecoins, liquidaciones DeFi y RWA dependen del soporte de ETH en la capa de liquidación.

Para valorar, usamos la extensión de la ecuación MV=PQ, segmentando el uso de ETH en diferentes escenarios para modelar la demanda de moneda en distintas velocidades de circulación:

Alta frecuencia (liquidación de tarifas, transferencias estables)

- M_transacción = Volumen anual de liquidación / V_alto

- V_alto ≈ 15-25 (basado en datos históricos en cadena)

Frecuencia media (interacciones DeFi, liquidaciones de préstamos)

- M_defi = Volumen anual de DeFi / V_medio

- V_medio ≈ 3-8 (según rotación de fondos en protocolos principales)

Baja frecuencia (colateralización, staking, locking a largo plazo)

- M_colateral = Valor total de colateral en ETH × (1 + Prima de liquidez)

- Prima de liquidez = 10-30% (compensación por sacrificio de liquidez)

Plataforma / efectos de red: opciones de crecimiento (10%, amplificador en mercado alcista)

Los efectos de plataforma y red se consideran opciones de crecimiento, con un peso del 10%, para explicar la prima no lineal en fases de expansión. Se usa un modelo ajustado por confianza, evitando ponderar en igualdad diferentes niveles de seguridad en L2:

- Modelo de Metcalfe ajustado: M_red = a × (Usuarios activos)^b + m × Σ (TVL_L2_i × TrustScore_i)

- Valor de la red y plataforma: Precio ETH (red) = M_red / Oferta circulante

Activos de ingreso: piso de flujo de caja (10%, soporte en mercado bajista)

El ingreso del protocolo se ve como un piso de valoración en Ethereum, no como motor de crecimiento, con un peso del 10%. Es relevante en mercados bajistas o en escenarios de riesgo extremo, para definir un límite inferior.

Las tarifas de gas y blobs constituyen los costos mínimos operativos, y mediante EIP-1559 influyen en la estructura de oferta. La valoración se realiza con múltiplos de ventas y rendimiento de tarifas, tomando valores conservadores como referencia. A medida que la mainnet se expanda, la importancia de los ingresos decrece, y su función principal es la seguridad en escenarios adversos.

- Modelo P/S (p / s): M_PS = Ingreso anual del protocolo × múltiplo P/S

- Valoración P/S: Precio ETH (P/S) = M_PS / Oferta circulante

- Modelo de rendimiento de tarifas: M_Yield = Ingreso anual del protocolo / Objetivo de rendimiento de tarifas

- Valoración por rendimiento: Precio ETH (Yield) = M_Yield / Oferta circulante

- Precio piso de flujo de caja (el mínimo entre ambos): P_Flujo = min(P_PS, P_Yield)

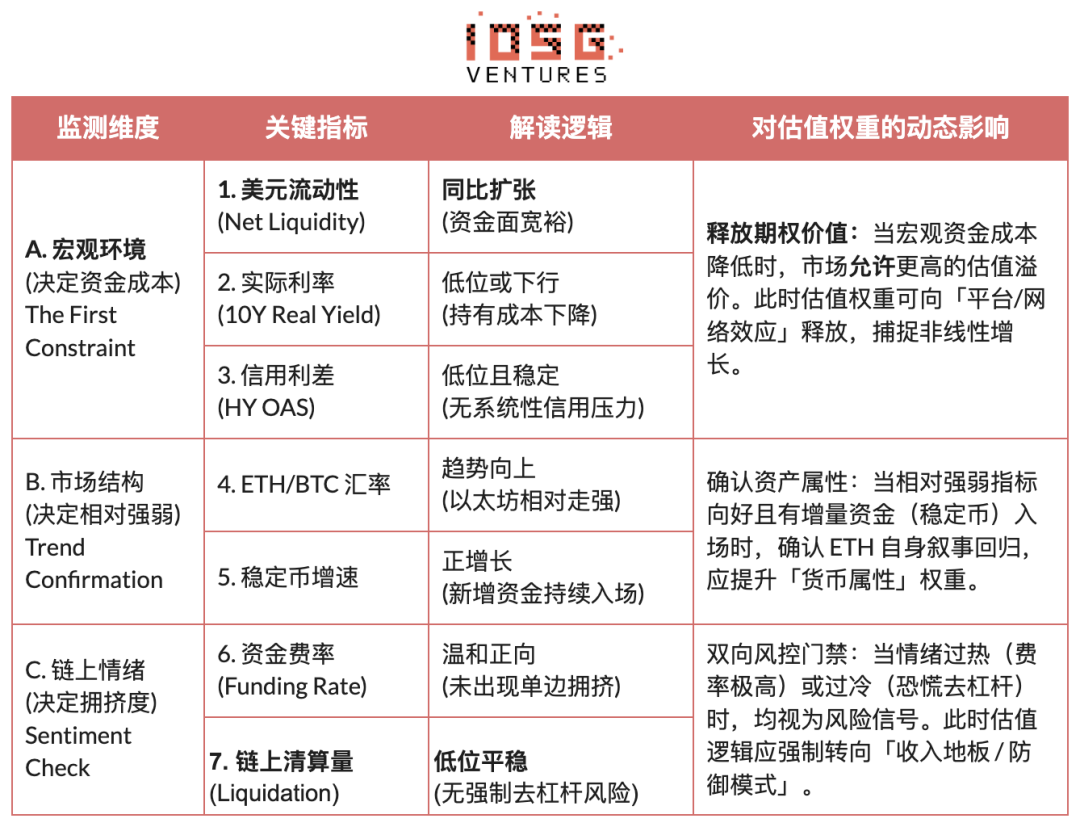

Ajuste dinámico: restricciones macro y adaptación cíclica

Si en el capítulo anterior se estableció el “núcleo de valor intrínseco” de Ethereum, en este capítulo se introduce un sistema de “adaptación al entorno externo” independiente de los fundamentos. La valoración no puede operar en vacío, sino que debe estar condicionada por:

- Entorno macro (coste de capital)

- Estructura de mercado (fuerza relativa)

- Sentimiento en cadena (nivel de congestión)

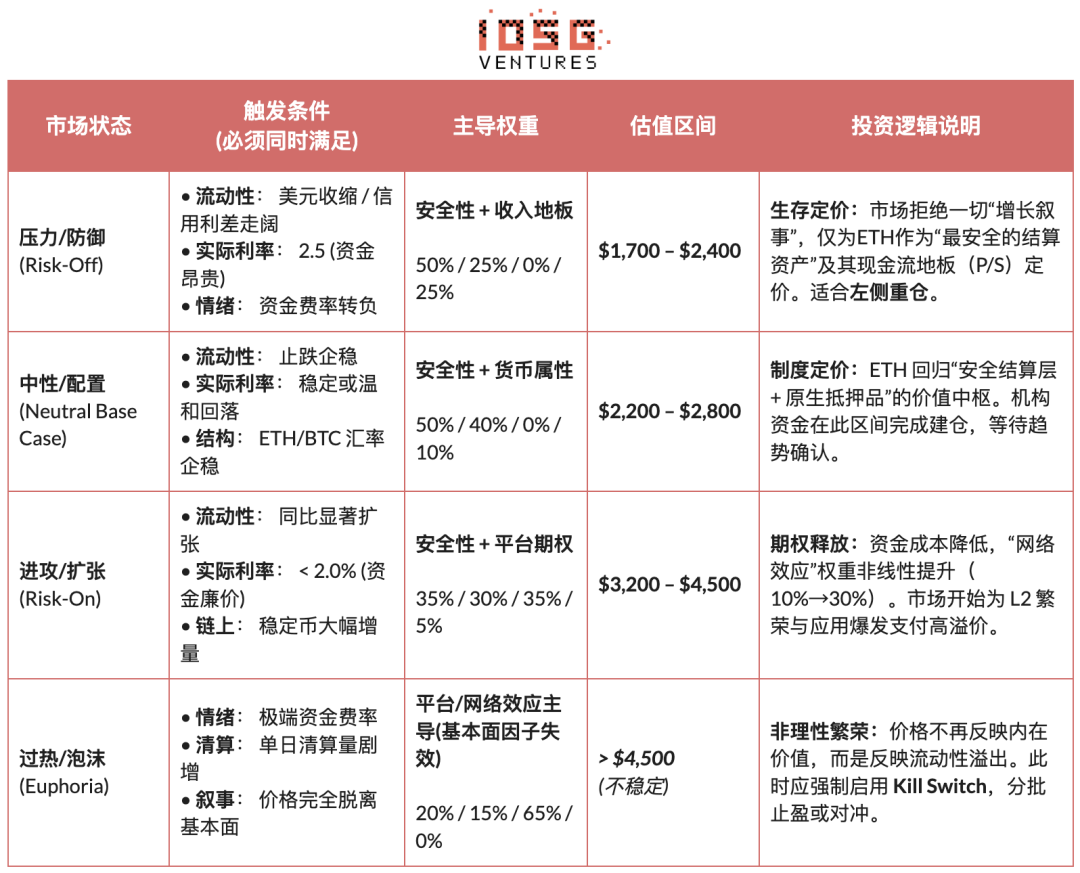

Con base en esto, se construye un mecanismo de adaptación de régimen (Regime Adaptation), que ajusta dinámicamente las ponderaciones de valoración en diferentes ciclos: en fases de relajación, se libera la prima de opción; en fases de protección, se recorta hacia el piso de ingresos, logrando un paso de modelos estáticos a estrategias dinámicas. (Nota: por limitaciones, solo se presenta la lógica y marco conceptual).

Condiciones para la ruta de segunda curva institucionalizada

El análisis anterior se basa en la lógica técnica, de valoración y ciclo dentro del ecosistema cripto. Pero, ¿qué pasa cuando ETH deja de ser solo un activo nativo de cripto y se integra en el sistema financiero tradicional? La segunda curva institucionalizada implica una redefinición del valor, la propiedad y el riesgo de ETH:

- Cambio en atributos (Beta → Carry): La llegada de ETFs de staking y otros vehículos institucionales introduce ingresos previsibles, transformando ETH de un activo de alta volatilidad sin rendimiento a un activo con rentabilidad y duración. Los inversores institucionales, desde fondos de pensiones hasta aseguradoras, comienzan a usar ETH como un activo de asignación con expectativas de retorno.

- Cambio en uso (Hold → Use): ETH ya no solo se mantiene como un activo de inversión, sino que se usa como infraestructura de liquidación y colateral en sistemas institucionales. La tokenización, fondos de inversión y RWA en Ethereum muestran un cambio en la demanda: pasa de ser solo un activo de especulación a un componente funcional en la gestión de riesgos y liquidaciones.

- Cambio en riesgo tail (Incertidumbre → Precio): La regulación, la transparencia y la gobernanza en Ethereum se vuelven más claras, reduciendo la incertidumbre y permitiendo que los riesgos se valoren y precisen en precios. La percepción de riesgo se vuelve un componente de valoración, en lugar de un factor de incertidumbre.

La segunda curva institucionalizada no es solo una extensión, sino una redefinición del valor de ETH, que pasa a incorporar necesidades de seguridad, liquidación y utilidad funcional, impulsando su valoración desde la especulación hacia un activo de reserva y de infraestructura.

Conclusión: anclaje de valor en tiempos oscuros

La semana pasada, la industria sufrió una fuerte desescalada, con un mercado en pánico y una liquidez restringida. La percepción de crisis genera miedo, y ETH, como símbolo de la comunidad, también está en el centro de la tormenta.

Pero como observadores racionales, debemos atravesar la niebla del pánico: lo que Ethereum está viviendo no es una “colapso de valor”, sino una profunda “relocalización de anclajes de valoración”. Con la expansión de L1, la redefinición de L2 como espectro de confianza, y la priorización de seguridad y neutralidad en el protocolo, la valoración de ETH se ha desplazado estructuralmente hacia “capa de liquidación segura + propiedad monetaria nativa”.

En un contexto de tasas reales altas, liquidez aún restringida y opciones de crecimiento en cadena aún no valoradas, el precio de ETH converge naturalmente a un rango de valor estructural sustentado en la seguridad, la verificabilidad de ingresos y el consenso institucional. Este rango no es una emoción bajista, sino un núcleo de valor que se desprende de la desconexión de la prima de crecimiento de plataforma.

Como constructores a largo plazo del ecosistema Ethereum, no somos “bulls ciegos”. Nuestro objetivo es demostrar con rigor que, solo cuando las condiciones macro, de riesgo y de red se alineen, el mercado revalorizará en consecuencia.

Por ello, para inversores a largo plazo, la pregunta clave no es “¿Ethereum puede subir más?”, sino una reflexión consciente: —¿a qué nivel de valor fundamental estamos comprando ahora?— y entender que, en el entorno actual, estamos adquiriendo a “precio de piso” en la capa de valor central.

Artículos relacionados

Machi Big Brother liquidado nuevamente después de la apuesta larga de $250K ETH

ETH subida a corto plazo del 1.30%: las transferencias de gran volumen en la cadena y la concentración de liquidez impulsan la ruptura de resistencia

3 Criptomonedas para Invertir en marzo de 2026 — ETH, SOL y XRP

Bitcoin, Ethereum, XRP se recuperan a medida que las entradas en ETF alcanzan $458M millones en medio de la crisis del estrecho de Ormuz