Teoría evolutiva del ciclo de listado de monedas: El viento de ayer no puede hacer volar el cometa de hoy

Si comparáramos la industria de las criptomonedas con un conjunto de dientes, entonces el proceso de listado (listing) en estos años sería como una “ortodoncia” del sector. Desde el caos de 2017 hasta la industrialización en 2025, cada método de distribución de tokens en el mercado ha sido, en esencia, una corrección de las deformidades estructurales del sector y un desafío a la estructura de control.

En este proceso, el camino de los proyectos para alcanzar la máxima liquidez ha evolucionado desde la “lucha por volumen” en los primeros tiempos hasta el actual “modo de dote de valor exorbitante”; los exchanges, para sobrevivir y captar tráfico y comisiones, han pasado de una lógica de listado simple a una lógica de fijación de precios.

¿Cómo se destruyen, se aman, se difaman y se complementan entre los exchanges, los proyectos, los VC y los traders? Para ti, una y otra vez.

Introducción

Los dientes son órganos muy “maravillosos” del cuerpo humano. ¿Por qué digo esto? Porque los dientes son los únicos órganos en el cuerpo que, en la edad adulta, nos permiten realizar modificaciones profundas, mover y transformar mediante medios físicos y biológicos.

Esta “plasticidad” nos permite contrarrestar la desalineación genética y el desgaste del tiempo, así como las molestias que ello conlleva.

Normalmente pensamos que los huesos son duros y fijos, y que los dientes, al estar en el alveolo, deberían estar inmóviles. Pero la ortodoncia (uso de brackets) aprovecha precisamente la característica de que el hueso es un “tejido dinámico y activo”. Cuando los brackets ejercen una fuerza constante y suave sobre los dientes, el hueso alveolar en el lado comprimido siente presión, y el cuerpo envía “células osteoclastos” para absorber el hueso en esa zona, dejando espacio para que el diente se mueva; en el lado opuesto, donde queda el espacio tras el movimiento, el cuerpo envía “células osteoblastos” para rellenar con nuevo hueso.

El diente “destruye” hueso por un lado y “reconstruye” por otro, logrando así un movimiento lento en el hueso.

Esto es algo que ningún otro órgano duro del cuerpo puede hacer. A menos que tengas un talento excepcional, no podrás acortar tu fémur o cambiar la posición de tus costillas aplicando presión, pero los dientes sí.

Las reglas y políticas de listado también funcionan de esta manera.

Primera parte: El listado = La lucha y transferencia del poder de fijación de precios de los activos

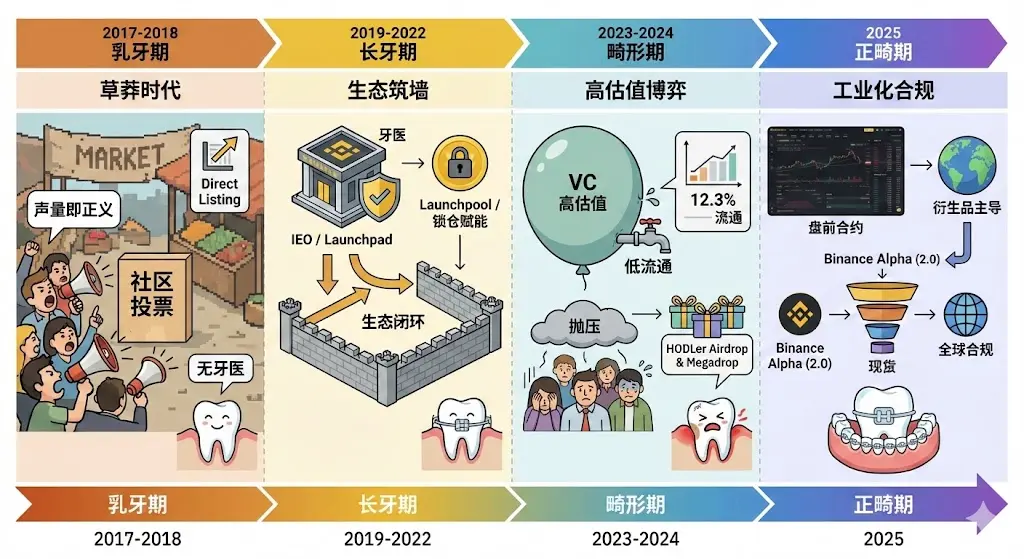

Dividiremos el proceso de listado en cuatro etapas: dientes de leche — dientes en crecimiento — deformidad — ortodoncia, y en el núcleo de estas fases está: quién controla el poder de fijación de precios de los activos.

Primera etapa (Fijación de precios comunitaria)

El poder de fijación de precios está en manos de los “anunciantes” y las comunidades de base. El tráfico es rey, quien tenga más voz, tiene la razón. El resultado es que el mal dinero desplaza al buen dinero, y el mercado se llena de ruido.

Segunda etapa (Fijación de precios por los exchanges)

Los exchanges recuperan el control de precios mediante IEO/Launchpad, actuando como “guardianes” y “bancos de inversión”. La reputación del exchange se convierte en el soporte principal del valor del activo.

Tercera etapa (Colapso de la fijación de precios por VC)

Los VC dominan en el mercado primario con precios excesivamente altos, haciendo que el mercado secundario sea poco rentable. Los exchanges se ven forzados a intervenir, intentando “robar a los ricos para dar a los pobres” mediante medidas coercitivas (como airdrops), pero esto solo es un analgésico, no una cura definitiva.

Cuarta etapa (Fijación de precios por mercado y derivados)

El juego en el mercado no se realiza en spot, sino que la fijación de precios pasa a mecanismos financieros más maduros. A través de “contratos” y “negociaciones previas a la apertura”, el mercado, tras un proceso de competencia, establece un precio justo, sin depender de narrativas o informes de valoración de VC.

Segunda parte: El contexto, lógica y evolución del listado

Primera etapa: 2017-2018 “Periodo de dientes de leche” — La era de la voz como justicia

Ruta principal: Listado directo, votación comunitaria

En esta etapa, la industria aún no tenía “dentista”. La lógica de listado estaba muy influenciada por los fundadores y la soberanía comunitaria. Mientras el proyecto pudiera movilizar a sus seguidores, lograba un pase.

Contexto

Es la “edad de oro” de Crypto. La industria aún en su etapa de “plataforma de trading pura”, donde los usuarios valoraban principalmente la conveniencia, rapidez y bajos costos. La mayoría de los exchanges eran lentos e inestables; las plataformas emergentes se basaban en “simplicidad extrema”, sin sistemas complejos de aprendizaje ni funciones sociales, diseñadas para traders profesionales experimentados.

Razones

Ansiedad por captar usuarios: Las plataformas emergentes necesitaban atraer tráfico de forma económica y eficiente desde competidores. La “votación comunitaria” no solo elegía tokens, sino que también era una lucha por la pertenencia comunitaria.

Vacío regulatorio: La regulación global aún no intervenía, y los exchanges gozaban de una libertad decisoria casi total. La lógica era simple: quien tenga más seguidores, tendrá mayor liquidez.

Modo de juego: Un ejemplo es Binance con su “votación comunitaria mensual para listado”, donde los usuarios pagan una pequeña cantidad de tokens (como 0.1 BNB) para votar. Los proyectos ganadores (como Zilliqa, Pundi X) casi obtienen tráfico de primer nivel gratis, pero la manipulación de votos llevó a distorsiones graves en el mercado, que finalmente obligaron a abandonar esa estrategia.

Segunda etapa: 2019-2022 “Periodo de dientes largos” — Construcción de ecosistemas y emisión con prima

Ruta principal: IEO (oferta inicial en exchange), Launchpad, Launchpool, listado directo

La industria comienza a usar “ecosistemas” como corrección. Los exchanges dejan de ser solo intermediarios y se convierten en “dentistas” con capacidad de investigación profunda.

Contexto

Tras la explosión de la burbuja ICO en 2017, la desconfianza y los fallos técnicos dañaron la credibilidad del sector. Se necesitaba una forma más segura y respaldada de recaudar fondos. La llegada del “Verano DeFi” en 2020 convirtió la “extracción de liquidez” en un consenso del sector.

Razones

Reparación de la confianza: Los exchanges, mediante Launchpad, introdujeron una “auditoría bancaria” de alto nivel, actuando como “dentistas” que seleccionan proyectos con equipos y tecnología serios, elevando el modo ICO a un esquema más seguro, el IEO.

Cierre del ciclo ecológico: Para fortalecer la fidelidad, las plataformas usan Launchpool para potenciar sus propios tokens (como BNB), permitiendo a los usuarios obtener nuevos tokens mediante “mantener” en lugar de “comprar rápidamente”, reduciendo riesgos.

2019-2020 (fiebre de los nuevos):

Launchpad (como Bittorrent) introdujo el modo de fijación de precios. Los proyectos deben pasar auditorías técnicas y aceptar “sugerencias” de precios del exchange, asegurando cierto “efecto de riqueza” tras la cotización.

2021-2022 (empoderamiento por bloqueo):

Launchpool se vuelve dominante, potenciando los tokens de la plataforma y marcando la transición de “comprar nuevos tokens” a “minar nuevos tokens”. Los usuarios bloquean tokens de la plataforma para recibir nuevos tokens, vinculando los intereses del proyecto con el ecosistema del exchange.

Tercera etapa: 2023-2024 “Periodo de deformidad” — La lucha por valor inflado, baja liquidez y actualización de mecanismos

Ruta principal: Airdrops para HODLers, Launchpool

Contexto

El gran regreso de los VC, con valoraciones millonarias y poca circulación (solo 12.3% en promedio), ha generado una estructura en la que los pequeños inversores en el mercado secundario apenas tienen ganancias, solo enfrentan desbloqueos y presión de venta constante. Además, multas exorbitantes y encarcelamientos (como CZ) han desplazado el foco hacia la “conformidad global y estabilidad”.

Razones

Conflicto de poder en precios: Los proyectos con alta valoración y baja circulación, impulsados por VC, utilizan ventajas informativas y de capital para “saquear” a los pequeños inversores. La cifra de “155 mil millones de dólares en potencial de venta” revela la magnitud del problema. Esto explica por qué, en máximos históricos de Bitcoin, las altcoins permanecen inertes: falta de nuevos fondos y constante desbloqueo de viejos proyectos.

Esto refleja la impotencia de los exchanges, que, aunque saben que son trampas, siguen lanzando nuevos proyectos para mantener la competencia. Los Megadrops y HODLer Airdrops parecen innovaciones, pero en realidad son medidas defensivas forzadas por los exchanges para mantener la actividad, “impuestos” a VC y redistribución a los usuarios. Es una “batalla de stock” dolorosa.

Cuarta etapa: 2025 “Periodo de ortodoncia” — El futuro de la industrialización y la matriz de cumplimiento

En esta fase, la industria finalmente comprende que solo los mercados de derivados y las negociaciones previas a la apertura (pre-market) pueden satisfacer las crecientes demandas de capital y comunidad.

Se produce un cambio de paradigma: en lugar de “tener primero el activo y luego los derivados”, ahora “los derivados se negocian primero para determinar el precio, y luego se realiza la entrega del activo”. Esto acelera enormemente la formación de precios. La valoración de un proyecto ya no necesita esperar a su lanzamiento con subidas y bajadas extremas, sino que se define en la batalla previa en los contratos.

La aparición de Binance Alpha (2.0) también ofrece una ventana previa para el listado “industrializado”: un “sandbox de selección” o “mercado de selección descentralizado”. Los proyectos deben demostrar en un mercado real su liquidez y resistencia para obtener la “aprobación definitiva”. Esto reemplaza la investigación manual de la segunda fase por un mecanismo de mercado.

Cuarta parte: La evolución de las tarifas de listado: de “pago por listado” a “pago por camino” y “cuota de participación”

Este apartado no se centra en ningún exchange en particular, sino que analiza desde información pública.

La evolución en las tarifas de listado en estas cuatro etapas refleja, en esencia, la transferencia de poder en la industria: de pagar “para comprar camino” a pagar “para atraer tráfico”, y ahora a “gastar todo el dinero en la captación de tráfico”. Desde esta perspectiva, podemos entender cómo la “dote” ha evolucionado paso a paso.

A continuación, se analizan los modelos de tarifas en cada etapa:

Primera etapa (2017-2018): De “pago por camino” a “pago por participación”

En los primeros tiempos, en plena confusión, circulaban rumores sobre tarifas exorbitantes para listado. Los exchanges estaban en modo “a ver qué sale”, con múltiples conceptos de cobro: tarifa de listado, tarifa de promoción, depósito de garantía, etc.

En octubre de 2018, Binance inició una revolución de transparencia, anunciando que donaría el 100% de todas las tarifas de listado a una fundación benéfica. La tarifa de listado dejó de ser ingreso directo del exchange y pasó a ser un respaldo de la reputación de la marca.

Segunda etapa (2019-2022): “Beneficio del ecosistema” — Intercambio de intereses

Durante este período, se abandonó el cobro directo. En su lugar, se promovió la “potenciación del ecosistema”: los proyectos deben distribuir tokens a los usuarios del exchange (principalmente a los poseedores de tokens de la plataforma).

Por ejemplo, Binance, mediante Launchpad, realiza fijación de precios, o mediante Launchpool, fomenta la minería de liquidez.

Aunque formalmente no hay “tarifa de listado”, los proyectos deben reservar un porcentaje (generalmente más del 2-3%) del total de tokens para distribuir, que en realidad no va al exchange, sino a los “socios” que sostienen el ecosistema.

Tercera etapa (2023-2024): Contraataque a la monopolización por VC — “Cuotas forzadas”

Con la proliferación de tokens con alta valoración y baja circulación, los exchanges comenzaron a intervenir en la distribución de beneficios. Circuló el rumor de “tarifa de listado en x% de tokens”, generando un gran debate. La respuesta oficial fue que los tokens no se entregan al exchange, sino que se usan para airdrops y recompensas comunitarias.

Se implementaron airdrops para HODLers, Launchpool y Megadrop, forzando a los proyectos a distribuir tokens en gran escala en las primeras etapas para “diluir” el poder de fijación de precios de los VC.

Cuarta etapa (2025 en adelante): La “dote” de valor invertido — “Regalo de despedida que arruina todo”

Para 2025, las “dotes” en los listados en el mercado spot han llegado a su máxima expresión. Se observan fenómenos como:

-

Aumento en la proporción de distribución: la proporción media se mantiene entre 3% y 7% del total de tokens (desde Alpha hasta spot).

-

Mecanismo de garantía: además de los tokens, los proyectos suelen pagar una garantía de unos 250,000 dólares (que puede ser reembolsada en 1-2 años) y preparar un pool de liquidez con al menos 500,000 dólares en BNB.

-

Paquete de marketing: aproximadamente 1% del suministro se destina a campañas de promoción.

Desde 2017 hasta 2025, las tarifas de listado han dado tres saltos importantes:

-

2017-2018: Cobro directo (pago por camino).

-

2019-2022: Compartir beneficios (potenciar).

-

2023-2025: Financiamiento mediante “gastos” (dote).

Actualmente, las tarifas de listado se han convertido en un costo de adquisición de clientes. Los proyectos, para obtener liquidez en los principales exchanges, pagan con tokens cuyo valor a menudo supera su total de financiamiento. Aunque este “modelo de dote” garantiza beneficios iniciales a los usuarios, también deja a muchos proyectos con casi toda su potencial de crecimiento “pagado en la boda”.

Quinta parte: ¿Qué puede decir un participante de la industria?

Este texto no solo es un repaso histórico, sino también un informe sobre la evolución de la filosofía de supervivencia de los exchanges y los proyectos.

Muestra cómo los actores, representados por Binance, han ajustado su posición en diferentes ciclos: desde “captadores de tráfico” iniciales, pasando por “dueños de ecosistemas”, enfrentando la “recolección por VC”, hasta finalmente convertirse en “infraestructura financiera industrializada”.

El listado del futuro ya no será solo un “ritual de campanazo”, sino un complejo y multicapas de ingeniería financiera. Para los proyectos, la era de solo escribir whitepapers y buscar financiamiento VC ha terminado; para los inversores minoristas, la ventana de hacer dinero fácil con nuevos listados se cierra, y lo que se requiere ahora son habilidades de trading más profesionales y comprensión de instrumentos derivados.

¿Y qué si las reglas de listado de los exchanges son estrictas?

¿No son también “duros” los dientes?😂

La ortodoncia requiere tiempo

Para ti, una y otra vez.

Epílogo

La portada es de “El cazador de cometas”, muy recomendable que lean el libro original si tienen tiempo (también pueden ver la película).

Después de ver la película, volver a leer este texto puede cambiar tu percepción — ¿Qué significa destruirse y complementarse? ¿Qué es: ser buena persona otra vez?