Bitcoin apunta a 7,7 billones de USD en capital que se mantiene fuera cuando Wall Street se queda sin dinero para “comprar la caída”

Esta mañana leí un análisis bastante agudo, que va más allá de las gráficas y las declaraciones habituales del mercado, con una afirmación notable: casi no queda “dinero en el exterior del mercado”.

Si esto es correcto, desafía una suposición que ha perdurado en el mercado cripto y en el tradicional: que siempre existe una gran cantidad de capital ocioso esperando ser movilizado hacia activos de riesgo como Bitcoin y las acciones.

El efectivo suele considerarse una válvula de seguridad y un “munición seca” para la próxima fase de crecimiento tras las correcciones. Cuando los inversores creen que la liquidez en los márgenes aún es abundante, las caídas suelen verse como oportunidades de compra.

Pero si la mayor parte de ese dinero ya ha sido desplegado, el impacto en la liquidez del mercado, en la trayectoria del precio de Bitcoin y en la psicología de riesgo general será mucho más complejo.

Cuando un gráfico muestra que “los márgenes están vacíos”, la percepción suele ser muy directa: el mercado está siendo llevado demasiado lejos, una sacudida puede convertirse en una caída profunda, y los pequeños inversores suelen ser los primeros en sufrir pérdidas.

Una publicación de Global Markets Investor sostiene que el dinero ocioso ha “desaparecido” de tres áreas: las carteras de los inversores particulares, los fondos de inversión y los gestores profesionales de fondos. El mensaje es claro: el optimismo ha erosionado la red de seguridad, y la estructura del mercado se ha vuelto más frágil.

Por qué la historia del “dinero en el exterior” siempre es importante

El problema no reside solo en un tuit o en un gráfico, sino en cómo esta narrativa moldea el comportamiento del mercado.

La creencia de que aún hay mucho dinero esperando ser invertido hace que los traders estén dispuestos a comprar en las caídas, esperando que luego llegue una oleada de capital nuevo. Por otro lado, si creen que todo ya está “todo en”, los inversores cautelosos se mantendrán fuera por más tiempo. En el mercado cripto, las historias sobre liquidez incluso se difunden más rápido que los datos fundamentales.

La realidad está en un punto intermedio. Algunos indicadores de posición muestran que el mercado está tenso. Algunas segmentos realmente tienen un colchón de efectivo muy delgado. Sin embargo, la cantidad total de dinero en el sistema sigue siendo muy grande — solo que en “otros lugares”.

Y esa diferencia es donde realmente se generan los riesgos.

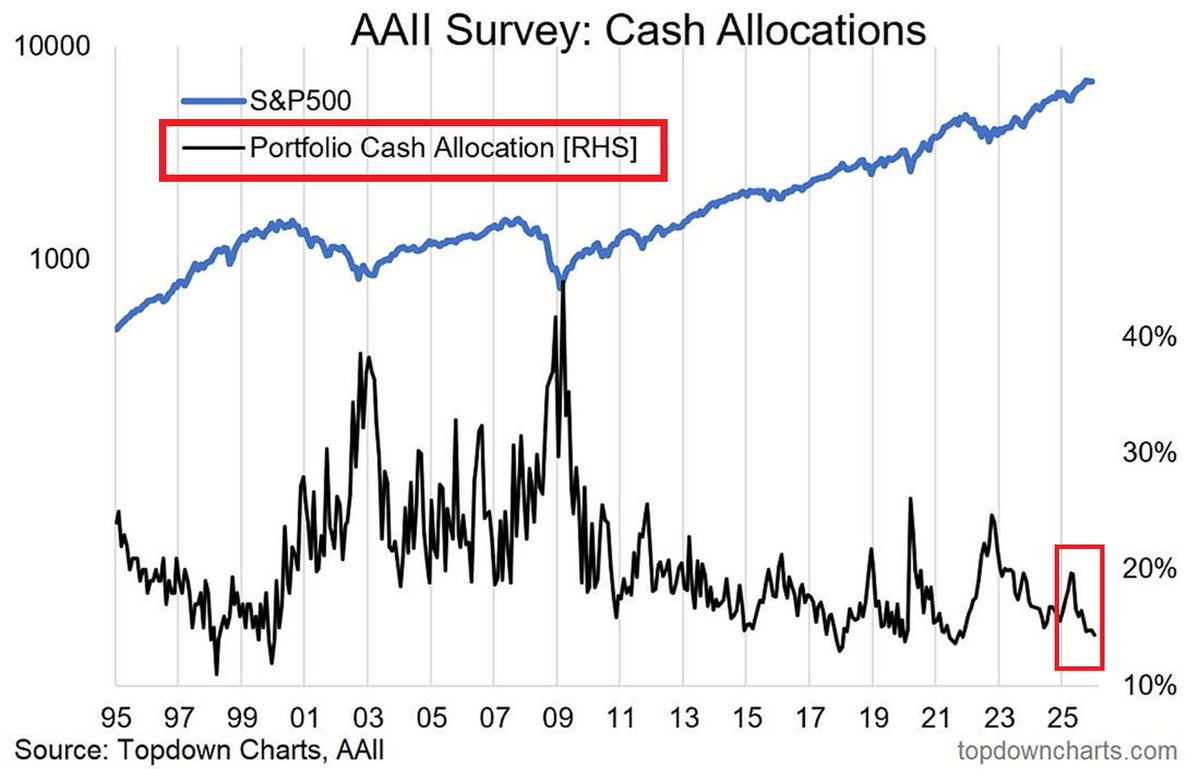

El efectivo de los inversores particulares está por debajo del promedio a largo plazo

El dato más claro proviene del porcentaje de efectivo en las carteras de los inversores particulares, según la encuesta AAII.

Para enero de 2026, el porcentaje medio de efectivo es aproximadamente 14,42%, mucho menor que el promedio a largo plazo de 22,02%. Este número coincide con la percepción general: los inversores ya no esperan demasiado y están participando más activamente en el mercado.

A finales de 2022 — en plena fase bajista — este porcentaje rondaba entre 21 y 24%. La caída de más del 20% a niveles de adolescentes es un cambio significativo, que indica que las carteras tienen menos “espacio” para absorber shocks con nuevas compras.

Pero hay que entender bien la naturaleza de estos datos: son encuestas sobre la estructura de las carteras, reflejan la percepción y la postura de los inversores, no un censo completo de depósitos bancarios ni un mapa exhaustivo de la liquidez del sistema. Miden la disposición a asumir riesgos y la flexibilidad que los inversores creen que aún poseen.

El nivel de efectivo también es un indicador psicológico: cuando disminuye, suele ser señal de que la sensación de seguridad o la presión por rendimientos está aumentando.

Los fondos de inversión mantienen un colchón de liquidez delgado

Los datos sobre fondos de inversión muestran que la proporción de activos que pueden convertirse rápidamente en efectivo está en niveles bajos, según las estadísticas de liquidez del Investment Company Institute (ICI).

La liquidez de los fondos de acciones a finales de 2025 era solo del 1–2%. Esto no implica necesariamente peligro, ya que los fondos de acciones están diseñados para mantener una alta inversión.

El riesgo surge cuando la conducta de redención diaria de los inversores aumenta en periodos de volatilidad. Cuando el colchón de efectivo es delgado, los fondos se ven forzados a vender activos para cumplir con las solicitudes de retiro — y suelen vender primero los activos más fáciles de vender. Esto puede profundizar la caída y extenderla a múltiples sectores.

Aquí, la historia del “dinero en el exterior” tiene un significado diferente: no se trata de cuánto dinero hay esperando para comprar, sino de qué tan rápido puede el sistema generar efectivo cuando se le requiere. Un colchón delgado cambia la forma en que se producen los shocks.

El dinero no desaparece — se acumula en los fondos del mercado monetario

La razón por la que la afirmación de que “ya no hay dinero en el exterior” no es completa, radica en el tamaño enorme de los fondos del mercado monetario.

El total de activos en estos fondos a mediados de febrero de 2026 ronda los 7,77 billones de dólares — una cantidad muy grande en instrumentos que casi funcionan como efectivo, con rendimientos a corto plazo y alta flexibilidad.

Esto muestra que la demanda de seguridad, rendimiento y opciones sigue siendo muy fuerte. Los inversores pueden tener menos efectivo en sus carteras de acciones, pero mantienen grandes cantidades en “otros lados” a través de productos monetarios.

Este flujo de dinero solo se convierte en un “resorte comprimido” para los activos de riesgo cuando cambian las motivaciones. Si los rendimientos a corto plazo bajan en línea con las tasas de interés, parte del capital puede rotar hacia bonos, acciones de dividendos, créditos — e incluso cripto. La velocidad de rotación determinará el impacto: si es lenta, apoyará la estabilidad; si es rápida, puede crear burbujas y dejar vacíos en la liquidez.

Los gestores profesionales mantienen un nivel alto de despliegue de capital

Otra señal débil proviene del porcentaje de efectivo de los gestores profesionales, según la encuesta Global Fund Manager Survey de Bank of America.

A finales de 2025, el porcentaje medio de efectivo era solo del 3,3% — un nivel récord en la historia de la encuesta. Esto indica un alto compromiso con el riesgo. Cuando el efectivo es bajo, la capacidad de comprar en caídas se limita; la reacción inicial ante la volatilidad suele ser reducir posiciones en lugar de aumentarlas.

Aquí está la verdadera fragilidad: no se trata de si el dinero existe o no, sino de si los compradores en el margen están dispuestos a actuar.

Por qué los traders de cripto deben prestar atención a esta narrativa

Las criptomonedas dependen en gran medida de las condiciones de liquidez, aunque la narrativa superficial puede centrarse en tecnología, política o flujos de fondos ETF. Cuando el dinero barato y la aversión al riesgo predominan, las cripto tienden a beneficiarse. Cuando la liquidez se restringe, la correlación con activos de riesgo aumenta y la volatilidad puede acelerarse.

BlackRock, en un estudio, señaló que Bitcoin es muy sensible a las tasas de interés reales en dólares — una característica similar al oro y las monedas de mercados emergentes.

El analista macro Lyn Alden también ve a Bitcoin como un “indicador de liquidez global” a largo plazo, cuando se eliminan las interferencias de corto plazo.

Si las tasas a corto plazo bajan y el flujo de dinero hacia instrumentos monetarios se reduce, las cripto pueden beneficiarse junto con otros activos de riesgo. Por otro lado, si un shock obliga a fondos y gestores a reducir apalancamiento, las cripto también pueden verse arrastradas, aunque sus fundamentos no cambien.

Conclusión: dinero concentrado, posiciones tensas y nuevos catalizadores, los factores clave

La afirmación de que “casi no queda dinero en el exterior del mercado” es una forma contundente de expresar una tensión real.

El porcentaje de efectivo de los inversores particulares está por debajo del promedio a largo plazo. Los fondos de acciones mantienen un colchón de liquidez delgado. Los gestores profesionales tienen niveles de efectivo en mínimos históricos.

Pero el dinero en los fondos del mercado monetario sigue siendo enorme. La liquidez no desaparece — simplemente ha cambiado de lugar.

La clave no está en el lema, sino en qué impulsa el movimiento del dinero: tasas de interés, expectativas de crecimiento y shocks políticos. El próximo catalizador será mucho más importante que cualquier tuit.

Artículos relacionados

Corea del Sur reconoce vulnerabilidades en la gestión de activos digitales: el Ministro de Finanzas anuncia una reforma integral en la regulación de activos criptográficos

Bitcoin mantiene los $66,500 mientras el petróleo sube un 6% por el conflicto en Irán; las acciones asiáticas caen

Próxima prohibición de cajeros automáticos de Bitcoin: Minnesota lucha contra la epidemia de fraude a ancianos $540K

押多「oro digital」supera al oro físico, las ballenas abren largos en BTC para cubrir las pérdidas flotantes del oro a la baja

BIP-110 being bypassed: Desafío a la restricción central en la prueba de inserción de imágenes en Bitcoin