Cuando los «mapas antiguos» ya no son útiles: un repaso a 8 «indicadores clásicos de criptomonedas que han dejado de funcionar»

Autor: Frank, PANews

A principios de 2026, el mercado de criptomonedas está impregnado de una sensación de frustración y confusión.

Bitcoin ha retrocedido aproximadamente un 36% desde su máximo histórico alcanzado en octubre de 2025, y el mercado oscila entre optimismo y pesimismo. Pero lo que preocupa a muchos inversores en criptomonedas no es solo el precio en sí, sino que casi todos los indicadores utilizados para juzgar la posición del mercado han fallado.

El modelo S2F, que predijo 500,000 dólares, tiene una desviación de más de 3 veces respecto a la realidad; el ciclo de cuatro años, tras la reducción a la mitad, no ha generado una explosión de mercado; el indicador Pi Cycle Top ha permanecido en silencio durante todo el ciclo; el umbral fijo del Z-Score de MVRV ya no se activa; y la zona superior del gráfico arcoíris parece inalcanzable. Al mismo tiempo, las señales contrarias del índice de miedo y avaricia fallan repetidamente, y la esperada “temporada de altcoins” nunca llega.

¿Por qué fallan colectivamente estos indicadores? ¿Es solo una desviación temporal o el mercado ha experimentado un cambio estructural profundo? PANews ha realizado un análisis sistemático de los 8 indicadores que actualmente se discuten ampliamente por su fallo.

Teoría del ciclo de cuatro años: el impacto de la reducción a la mitad se está volviendo insignificante

La teoría del ciclo de cuatro años es la regla más aceptada en el mercado de criptomonedas. Esta teoría sostiene que Bitcoin sigue un ritmo fijo impulsado por eventos de reducción a la mitad: acumulación antes de la reducción, explosión 12-18 meses después, caída del 75%-90% en el pico, y luego un mercado bajista que sella el fondo y vuelve a comenzar. Las tres reducciones a la mitad en 2012, 2016 y 2020 han validado esta regla.

Sin embargo, tras la reducción a la mitad de abril de 2024, el mercado no ha mostrado el típico aumento explosivo de ciclos anteriores. La volatilidad anualizada de Bitcoin ha bajado de más del 100% histórico a aproximadamente el 50%, mostrando características de un mercado alcista lento. La caída en mercado bajista también se ha reducido: en 2022, la caída desde el pico hasta el fondo fue del 77%, menor que el 86% de 2014 y el 84% de 2018.

Las discusiones sobre la ineficacia de la teoría del ciclo de cuatro años son muy frecuentes en las redes sociales. La opinión dominante es que la entrada de fondos institucionales ha cambiado fundamentalmente la microestructura del mercado.

Primero, los ETF de Bitcoin en EE. UU. han seguido captando fondos, creando una demanda sostenida y rompiendo la narrativa simple impulsada solo por la reducción a la mitad.

En segundo lugar, en el lado de la oferta, la reducción a la mitad de 2024 bajó la recompensa por bloque a 3.125 BTC, reduciendo la oferta diaria de aproximadamente 900 BTC a 450 BTC, y la oferta anual en unos 164,000 BTC. Esta reducción hizo que la tasa de inflación anual de Bitcoin (crecimiento de la oferta) bajara del 1.7% previo a la reducción a aproximadamente el 0.85%, con solo un 0.78% de la emisión total de 210 millones de BTC en circulación cada año. En comparación con la capitalización de mercado de varios billones de dólares, el impacto real de esta reducción en la oferta es mínimo.

Pi Cycle Top: la caída de la volatilidad hace que el cruce de medias móviles pierda su condición

Pi Cycle Top, desarrollado por Philip Swift, identifica los picos del mercado observando cuándo la media móvil de 111 días cruza hacia arriba la media móvil de 350 días multiplicada por dos. Este indicador acertó en señalar los picos en 2013, 2017 y abril de 2021.

En el ciclo alcista de 2025, las dos medias móviles nunca tuvieron un cruce efectivo, permaneciendo en silencio. Pero la tendencia bajista del mercado ya era muy clara.

La posible causa de la ineficacia de este indicador es que Pi Cycle Top depende de la volatilidad extrema del precio, que provoca cruces cuando las medias cortas se desvían significativamente de las largas. Con la disminución estructural de la volatilidad de Bitcoin, y con la participación de ETF y fondos institucionales, el precio de BTC se ha vuelto más suave, reduciendo las subidas parabólicas impulsadas por minoristas, y las condiciones para los cruces de medias móviles ya no se cumplen fácilmente. Además, este indicador en esencia ajusta datos de la fase de adopción temprana (2013-2021), y tras cambios en la estructura del mercado, los parámetros ajustados en esa época probablemente ya no sean aplicables.

Z-Score de MVRV: el cambio en la escala del mercado y los patrones de tenencia alteran la base de cálculo

El Z-Score de MVRV es un indicador de valoración en cadena que compara el valor de mercado (capitalización actual) con el valor realizado (el valor total calculado con el precio en la última transferencia en la cadena) para evaluar la sobrevaloración del mercado. Tradicionalmente, un Z-Score superior a 7 indica sobrecalentamiento y señal de venta, mientras que por debajo de 0 indica sobreventa y señal de compra.

En su rendimiento, incluso en el pico del mercado alcista de 2021, el Z-Score no alcanzó los niveles de ciclos anteriores, y el umbral fijo (>7) ya no se activa. Para 2025, aunque el precio de Bitcoin tocó techo, el valor máximo del Z-Score fue solo 2.69.

Las causas posibles incluyen:

- La entrada de fondos institucionales que compran a precios altos y mantienen a largo plazo, elevando sistemáticamente el Valor Realizado cerca del valor de mercado, lo que comprime la volatilidad del Z-Score.

- Los traders activos a corto plazo, con movimientos frecuentes, mantienen el RV de la oferta activa cerca del precio actual, reduciendo aún más la brecha MV-RV.

- Tras la expansión de la capitalización del mercado, se requiere una cantidad de fondos que crece geométricamente para generar valores extremos similares en el Z-Score.

El resultado de estos factores es que el techo del Z-Score se ha desplazado estructuralmente hacia abajo, haciendo que el umbral fijo de 7 para sobrecalentamiento sea inalcanzable.

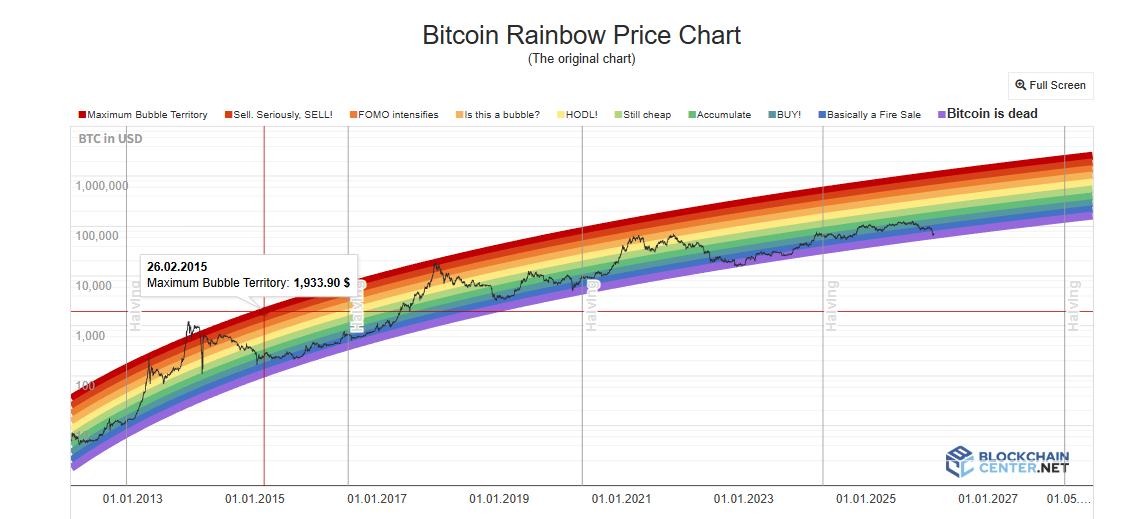

Gráfico arcoíris: la hipótesis de crecimiento en escala logarítmica está siendo rota

El gráfico arcoíris de Bitcoin utiliza una curva de crecimiento logarítmica para ajustar la tendencia de largo plazo del precio, dividiendo el rango de precios en bandas de colores que van desde “extremadamente infravalorado” hasta “burbuja máxima”, ayudando a los inversores a determinar momentos de compra y venta. En 2017 y 2021, cuando el precio alcanzó las bandas superiores, efectivamente correspondieron a picos de ciclo.

Pero en todo el ciclo alcista de 2024-2025, el precio de Bitcoin solo permaneció en la zona neutra de “HODL!”, sin acercarse a las zonas rojas que representan burbota extrema. La función predictiva de los picos en el gráfico casi no se ha activado.

Para el indicador del arcoíris, este modelo asume que el precio es solo una función del tiempo, sin considerar eventos como la reducción a la mitad, ETF, fondos institucionales, políticas macroeconómicas u otras variables. Además, la disminución de la volatilidad estructural, impulsada por la participación institucional, reduce sistemáticamente la desviación del precio respecto a la línea de tendencia, haciendo que las bandas de color de ancho fijo ya no puedan ser alcanzadas. Además, el crecimiento de Bitcoin está transitando de una fase de adopción en la curva S (pendiente pronunciada) a una fase de crecimiento lento de activos maduros, y la extrapolación logarítmica sobreestima la velocidad de crecimiento real, haciendo que el precio se ubique a largo plazo por debajo de la línea central.

Índice de temporada de altcoins y dominancia de BTC: el “rotación de fondos” ya no funciona igual

El índice de temporada de altcoins mide la proporción de las 100 principales altcoins que han superado a BTC en los últimos 90 días, y cuando supera el 75%, se considera una “temporada de altcoins”. La dominancia de BTC (porcentaje de la capitalización de mercado de BTC respecto al total) se considera una señal de salida de fondos de BTC hacia altcoins cuando cae por debajo del 50% o 40%. En 2017, la dominancia de BTC cayó del 85% al 33%, y en 2021, de 70% a 40%, coincidiendo con grandes movimientos en altcoins.

Sin embargo, en todo 2025, el índice de temporada de altcoins se mantuvo por debajo del 30%, en una “temporada de Bitcoin”. La dominancia de BTC alcanzó un máximo de 64.34% y nunca cayó por debajo del 50%. A principios de 2026, la llamada “temporada de altcoins” se ha convertido más en una narrativa precisa que en una rotación real, beneficiando solo a sectores específicos como IA y RWA, en lugar de una subida generalizada como en ciclos anteriores.

La causa profunda de la ineficacia de estos indicadores es que, en la estructura actual del mercado, con fondos institucionales y ETF dominando, estos fondos tienen una mayor aversión al riesgo respecto a altcoins. Además, una gran cantidad de fondos se ha canalizado hacia mercados de IA y metales preciosos, reduciendo la entrada de capital en criptomonedas. Los fondos adicionales que entran a través de ETF de Bitcoin fluyen directamente a BTC, y estos fondos, en su estructura, no “rotan” hacia altcoins. Los poseedores de ETF compran productos financieros, no tickets de entrada en el ecosistema cripto. Además, la narrativa de los altcoins se ha agotado, y la disminución en la liquidez de nuevos proyectos también retrasa la llegada de una verdadera temporada de altcoins.

Índice de miedo y avaricia: el sentimiento minorista ya no determina el precio

El índice de miedo y avaricia en criptomonedas combina factores como la volatilidad, el impulso del mercado, el sentimiento en redes sociales y Google Trends, y asigna una puntuación de 0 a 100. La estrategia clásica es operar en sentido inverso: comprar en extremos de miedo y vender en extremos de avaricia.

En abril de 2025, el índice cayó por debajo de 10, por debajo del período del colapso de FTX, pero Bitcoin no mostró la gran recuperación esperada. El valor promedio de 30 días en todo el año fue solo 32, con 27 días en las zonas de miedo o miedo extremo. Como señal de pico, este indicador también resulta poco confiable. En el máximo del mercado en octubre de 2025, el índice apenas alcanzó 70.

La causa principal de la ineficacia del índice de miedo y avaricia radica en que la transmisión del sentimiento a los precios ha sido interrumpida por fondos institucionales. Cuando los minoristas sienten miedo, los institucionales pueden estar comprando en mínimos; cuando los minoristas están en modo de avaricia, los institucionales pueden estar cubriéndose con derivados. Esto hace que los minoristas ya no sean los principales impulsores de los movimientos de precios.

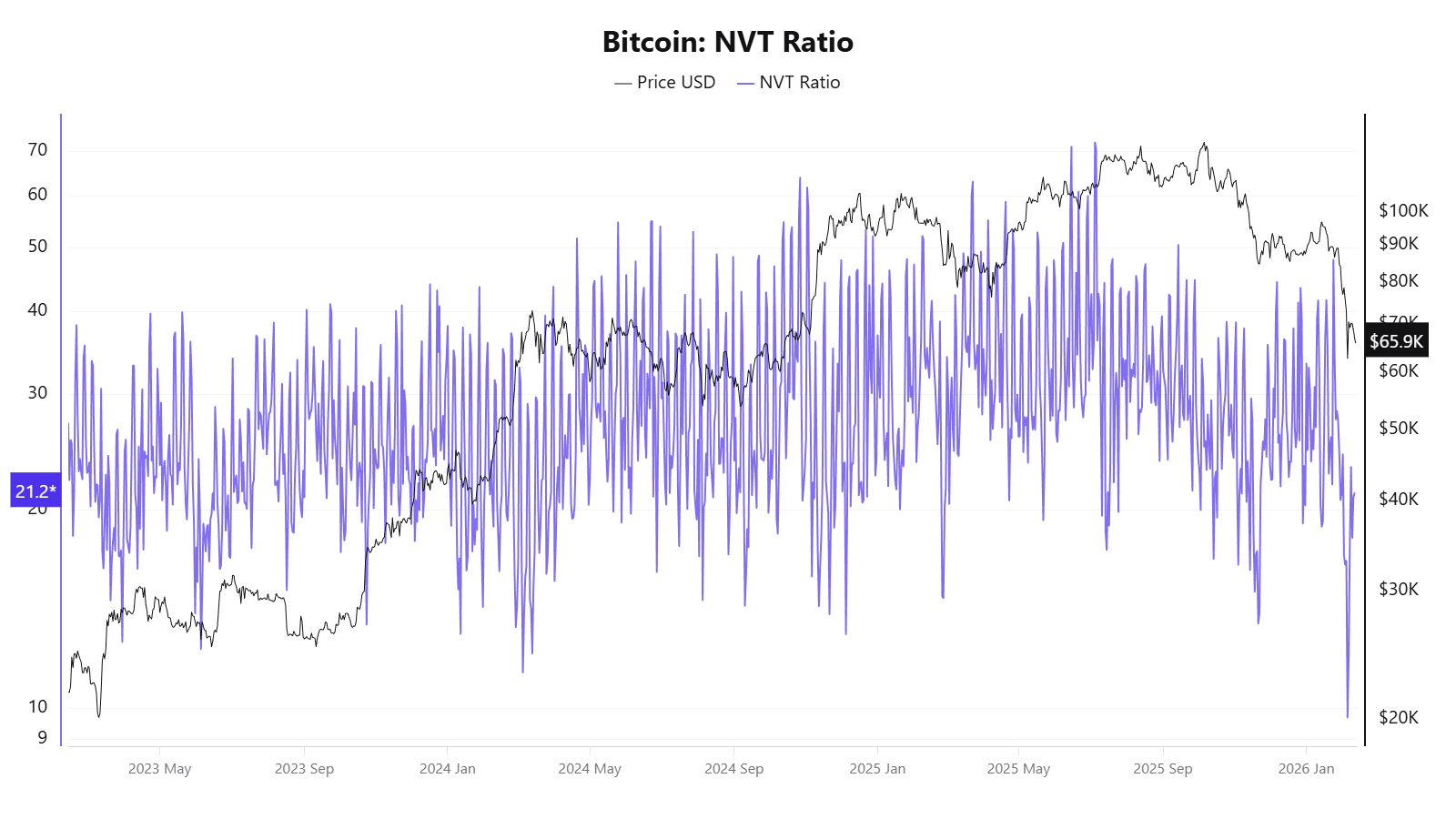

Ratio NVT: el volumen de transacciones en cadena ya no refleja la actividad económica real

El ratio NVT, conocido como “relación valor de red sobre transacciones”, divide la capitalización de mercado por el volumen de transacciones en cadena diario. Un NVT alto puede indicar sobrevaloración, y uno bajo, subvaloración.

En 2025, este indicador mostró señales contradictorias: en abril, el precio aún no había subido mucho, pero el NVT Golden Cross alcanzó 58; en octubre, cuando el precio llegó a unos 120,000 dólares, indicaba que el precio estaba subvalorado.

La causa fundamental de la ineficacia del NVT radica en que su denominador, el volumen de transacciones en cadena, ya no puede representar la actividad económica real de la red Bitcoin.

Modelo S2F: solo mira la oferta, no la demanda

El modelo Stock-to-Flow, propuesto por el analista anónimo PlanB en 2019, se basa en la lógica de valoración de metales preciosos, midiendo la escasez mediante la relación entre el stock y la producción anual de Bitcoin, y ajustando con regresión logarítmica para predecir precios. La hipótesis central es que, tras cada reducción a la mitad, la relación S2F se duplica y el precio aumenta exponencialmente.

En cuanto a su ineficacia, en diciembre de 2021, el modelo predijo que Bitcoin alcanzaría unos 100,000 dólares, pero el precio real fue de aproximadamente 47,000 dólares, con una desviación superior al 50%. Para 2025, el objetivo del modelo era 500,000 dólares, pero el precio real fue de unos 120,000 dólares, con una diferencia que se amplió a más de 3 veces.

La causa principal de la ineficacia del S2F es que es un modelo puramente de oferta, que ignora completamente las variables de demanda. Además, cuando la capitalización de mercado de Bitcoin alcanza billones, el crecimiento exponencial se vuelve cada vez más difícil de sostener físicamente, y los efectos marginales decrecen inevitablemente.

No fallan solo ciertos indicadores, sino las suposiciones de mercado en las que se basan

Al analizar estos indicadores en conjunto, se puede ver que su fallo no es un evento aislado, sino que apunta a un cambio estructural común:

La institucionalización ha cambiado la microestructura del mercado: la entrada de ETFs, fondos corporativos, derivados en CME y fondos de pensiones ha alterado la estructura del capital y el mecanismo de descubrimiento de precios. Los fondos institucionales tienden a comprar en caídas y mantener a largo plazo, suavizando la volatilidad extrema impulsada anteriormente por el sentimiento minorista. Esto hace que todos los indicadores que dependen de movimientos extremos o señales emocionales sean menos efectivos. Además, la atracción de fondos hacia IA y metales preciosos, y la reducción de la liquidez en el mercado cripto, también contribuyen a la ineficacia.

La disminución estructural de la volatilidad es una causa técnica directa de la ineficacia de muchos indicadores: Pi Cycle Top y el gráfico arcoíris requieren movimientos extremos para activar señales; el Z-Score necesita desviaciones significativas del valor de mercado respecto a los costos; las tasas de financiación necesitan desequilibrios extremos entre largos y cortos. Cuando la volatilidad cae del 100% al 50%, estas condiciones se vuelven mucho más difíciles de cumplir.

La “clase de activo” de Bitcoin está en transición: de un bien digital a un activo financiero macroeconómico. Los factores que impulsan su precio se están desplazando de variables en cadena (reducción a la mitad, actividad en cadena) a políticas de la Reserva Federal, liquidez global y geopolítica. Los indicadores que se centran en datos en cadena enfrentan un mercado cada vez más dominado por factores externos.

La representatividad de los datos en cadena está disminuyendo: las transacciones en Layer 2, las liquidaciones en exchanges y los modelos de custodia de ETFs están erosionando la base de datos en cadena, dificultando que indicadores como NVT y MVRV capturen la imagen completa.

Además, la mayoría de los indicadores clásicos están basados en ajustes de curvas de 3-4 ciclos de reducción a la mitad, con muestras muy pequeñas, y tienden a fallar en entornos de mercado con cambios estructurales.

Para los inversores comunes, el fallo colectivo de estos indicadores puede transmitir una señal más sencilla: entender las hipótesis y límites de cada uno puede ser más importante que buscar una herramienta de predicción universal. La dependencia excesiva de un solo indicador puede llevar a errores de juicio. En una etapa en la que las reglas fundamentales del mercado están siendo reescritas, mantener una mentalidad flexible puede ser más práctico que buscar el “indicador universal”.

Artículos relacionados

Datos: 150.36 BTC transferidos desde una dirección anónima, con un valor aproximado de 10,91 millones de dólares

Bitcoin se mantiene resistente mientras el conflicto Irán-EE.UU. impulsa un sentimiento de aversión al riesgo

Chainlink CCIP se convierte en el puente exclusivo para Coinbase Wrapped BTC hacia el ecosistema DeFi de Monad

「ETH波段大师」ganancias flotantes ampliadas a 12 millones de dólares aún sin cerrar posición, recientemente compró BTC a un precio promedio de 68,000 dólares con éxito

Los ETFs de Bitcoin atraen $462M mientras BTC alcanza brevemente los $73K