Bank of America advierte sobre la compresión del P/E, Bitcoin enfrenta presión estructural

La última evaluación del mercado por parte de Bank of America no es simplemente una previsión negativa a corto plazo, sino una advertencia estructural: qué sucederá cuando el mercado deje de pagar valoraciones elevadas, incluso si las ganancias corporativas siguen creciendo.

Este banco sostiene que el índice S&P 500 todavía está “sobrevalorado estadísticamente” según 18 de 20 métricas de valoración, incluyendo cuatro que se acercan a niveles récord. Aunque pronostican un aumento significativo en las ganancias corporativas de aproximadamente 14%, esperan que el ratio P/E se contraiga.

El escenario de ganancias en aumento pero valoración en disminución crea un entorno “risk-off” típico — que no favorece a Bitcoin. Este activo cada vez más se negocia como una acción tecnológica de alta volatilidad, en lugar de actuar como un refugio diversificador, como se destacó en las primeras etapas de atracción institucional.

Reducción del P/E a pesar de que las ganancias no colapsan

Lo notable es que Bank of America no prevé una caída en las ganancias. El objetivo de 7.100 puntos para el S&P 500 a fin de año implica una significativa reducción en la valoración, incluso con ganancias en niveles altos según el consenso del mercado.

La presión sobre la valoración proviene de cinco factores principales:

- Revisión a la baja de las ganancias tras caídas de precios

- La ola de nuevas IPO aumenta la oferta de acciones

- Incremento en la apalancamiento y activos en los balances corporativos

- Riesgo del índice por incidentes en empresas privadas

- La estructura del mercado se vuelve más sensible a shocks de liquidez

El sector de software es considerado el principal bajo presión, con una caída de aproximadamente 20% desde principios de año, y una valoración cercana a mínimos históricos en medio de preocupaciones sobre la rentabilidad de la inversión en IA. Según Bank of America, esta área difícilmente se recuperará rápidamente.

La relación entre Bitcoin y las acciones ha cambiado

La relación entre las criptomonedas y las acciones tradicionales ha cambiado notablemente desde 2020. Estudios de CME Group muestran que la correlación entre Bitcoin y Nasdaq alcanzó entre 0,35 y 0,6 en el período 2025 a principios de 2026. La criptomoneda suele amplificar la volatilidad de las acciones, especialmente en sesiones de fuertes caídas.

El argumento de “oro digital” ha sido reemplazado por la realidad: Bitcoin funciona como un beta de alta liquidez en un portafolio multiactivos — una extensión de la alta volatilidad del grupo tecnológico estadounidense, que suele venderse antes de que disminuya la apetencia por el riesgo.

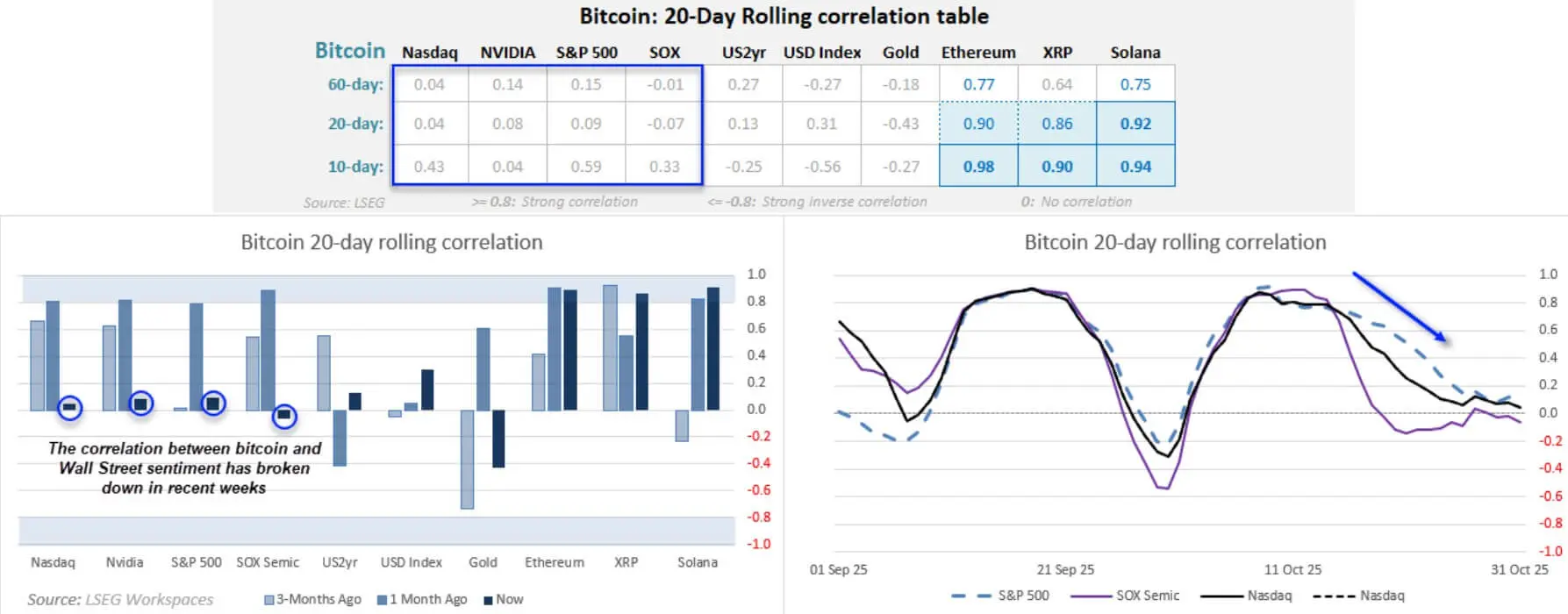

Los datos de correlación a 20 días muestran que Bitcoin en ocasiones tiene baja correlación con S&P 500 y Nasdaq, pero mantiene una correlación positiva muy alta con activos digitales importantes como Ethereum, XRP y Solana.

Hasta finales de octubre de 2025, la correlación a 20 días de Bitcoin con los principales índices bursátiles se acerca a cero con S&P 500 y Nasdaq, mientras mantiene una correlación positiva fuerte por encima de 0,90 con Ethereum, XRP y Solana.## Activos “sin flujo de caja” bajo presión cuando aumenta el rendimiento real

Hasta finales de octubre de 2025, la correlación a 20 días de Bitcoin con los principales índices bursátiles se acerca a cero con S&P 500 y Nasdaq, mientras mantiene una correlación positiva fuerte por encima de 0,90 con Ethereum, XRP y Solana.## Activos “sin flujo de caja” bajo presión cuando aumenta el rendimiento real

Cuando el riesgo país aumenta o el rendimiento real sube, los activos con “duración larga” suelen ajustarse fuertemente. Bitcoin no genera flujo de caja, no paga dividendos ni tiene valor final — pero en realidad reacciona como un activo extremadamente sensible a las tasas de interés descontadas.

El mecanismo de transmisión radica en la tasa de descuento: si las acciones con flujo de caja real ven reducirse su P/E porque los inversores pagan menos por el crecimiento futuro, los activos basados en expectativas como Bitcoin suelen sufrir más presión.

Si la reunión de la Fed indica una posible pausa en la reducción de tasas tras los datos de inflación, la “duración implícita” de Bitcoin podría ser reevaluada como la de un activo de crecimiento.

BlackRock también destaca que la trayectoria de las criptomonedas en 2026 dependerá en gran medida de las condiciones de liquidez y la velocidad de recorte de tasas, considerando la política monetaria como un motor principal.

Reducción del apalancamiento multiactivo y shocks de liquidez

Las caídas en el apalancamiento de portafolios multiactivos muestran que las criptomonedas son vulnerables a ventas masivas generalizadas. En una sesión de estrés a principios de febrero, las liquidaciones de Bitcoin superaron los 1.000 millones de USD, coincidiendo con una corrección en acciones tecnológicas y debilitamiento en flujos de fondos de ETFs cripto.

Esto no es un shock exclusivo de las criptomonedas, sino que refleja la posición de Bitcoin en la “jerarquía de liquidez”: cuando los gestores de portafolio necesitan reducir rápidamente su exposición, venden activos con alta liquidez y gran volatilidad — y Bitcoin cumple con ambos criterios.

El FMI ha señalado que la transmisión de riesgos entre cripto y activos financieros tradicionales aumenta en períodos de alta volatilidad.

Análisis de Reuters también indican que la ola de endeudamiento para inversión en IA está elevando el apalancamiento empresarial, haciendo al sistema más frágil — condiciones que pueden activar cadenas de ventas masivas, donde Bitcoin se encuentra en la intersección de máxima liquidez y máxima volatilidad.

ETF spot convierte el sentimiento en señales diarias de flujo

La aparición del ETF spot de Bitcoin hace que la transmisión del riesgo “risk-off” a los precios sea más mecánica. Lo que antes era solo “psicología del mercado” ahora se refleja directamente en los flujos de entrada y salida de fondos diarios.

El informe de CoinShares registra salidas semanales de hasta 1,7 mil millones de USD en la primera quincena de febrero, con Bitcoin representando aproximadamente 1,32 mil millones — suficiente para revertir el flujo de capital desde positivo a negativo en lo que va del año.

La estructura del ETF crea un ciclo de retroalimentación cerrado:

Acciones débiles → salida de fondos del ETF → presión a la baja en Bitcoin → activación de stop-loss y liquidaciones de apalancamiento → nuevas salidas de fondos.

Esto hace que las recuperaciones técnicas sean fácilmente cuestionables si los precios suben pero los flujos del ETF siguen negativos o neutros — señal de falta de confirmación por parte de los inversores institucionales.

Riesgos de contagio desde la narrativa de IA y acciones de software

Que Bank of America señale al sector de software como el más débil del año va más allá del análisis de acciones. La valoración en caída refleja una creciente desconfianza en la eficiencia del gasto en IA y en la sostenibilidad del crecimiento.

Cuando el mercado pasa de “la IA lo cambia todo” a “el gasto en IA puede estar sobrevalorado”, la reacción habitual no es una selección, sino una venta masiva generalizada de beta. Bitcoin suele clasificarse en este grupo de activos beta alto, aunque no tenga exposición directa a la IA.

Los resultados de Nvidia actúan como una prueba a corto plazo. Si las perspectivas decepcionan o generan dudas sobre la rentabilidad de la inversión en IA, la presión de venta puede extenderse a las acciones tecnológicas y arrastrar a Bitcoin. Por el contrario, si logran tranquilizar al mercado, las criptomonedas podrían experimentar un alivio temporal — siempre que los flujos vuelvan a fluir.

Tres escenarios y ventanas de catalizadores a corto plazo

Escenario base: mercado reduce valoraciones de forma ordenada. Ganancias mixtas, inflación estable o en desaceleración, la Fed mantiene postura cautelosa. Las acciones se mantienen estables o con leves caídas, el P/E se contrae gradualmente. Bitcoin muestra alta volatilidad, mayormente a la baja, con recuperaciones que pueden ser débiles si los flujos del ETF permanecen negativos.

Escenario negativo: “agujero de IA”. Perspectivas de Nvidia generan preocupación, el sector de software cae más, y la volatilidad de las acciones aumenta. Bitcoin cae más que las acciones por su carácter de beta de alta liquidez; las salidas del ETF y las liquidaciones de apalancamiento aceleran la caída.

Escenario positivo: datos macroeconómicos se suavizan y la IA se consolida. La inflación se modera, la Fed indica posible flexibilización antes de lo esperado, Nvidia tranquiliza el mercado. Las acciones se recuperan, y Bitcoin puede superar en alza gracias a flujos risk-on y mejoría en los ETF — pero requiere múltiples condiciones favorables.

Presión estructural sobre Bitcoin si las valoraciones de acciones se contraen

Las fechas clave próximas incluyen: resultados de Nvidia, datos del CPI y reunión de la Fed. Estos eventos decidirán si la visión de Bank of America sobre la contracción del P/E se materializa rápidamente o se retrasa.

Si el mercado pasa de “valoración perfecta” a “pagar menos por el riesgo”, Bitcoin probablemente será vendido como un activo beta de alta liquidez — mediante reducción de apalancamiento, restricción de liquidez y mecanismos de ETF — antes de que pueda formarse alguna narrativa de “descorrelación”.

Desde la perspectiva de Bank of America, la probabilidad de una recuperación rápida es baja. Si este escenario se cumple, Bitcoin enfrentará obstáculos estructurales, no por sus fundamentos internos, sino por su posición en el ecosistema de activos de alto riesgo y volatilidad, en un mercado que deja de pagar valoraciones elevadas.

Artículos relacionados

La señal clave en la cadena de Bitcoin podría impulsar la próxima recuperación de la demanda de BTC

La compañía de tesorería de Bitcoin GD Culture podría vender BTC para recomprar acciones