Fundador de Variant: Todo es mercado, el fin de las finanzas es lo "invisible"

Autor: Jesse Walden, fundador de Variant

Traducción: Yuliya, PANews

Prólogo: Jesse Walden, fundador de Variant Fund, presenta en su artículo una visión prospectiva de “todo es mercado”, considerando que las criptomonedas expanden los límites financieros hacia el ámbito cultural, convirtiéndose en una capa de infraestructura transversal. Partiendo de los tres motores centrales: participación masiva, innovación sin permisos y programabilidad del mercado, explora cómo la finanza evoluciona hacia una infraestructura omnipresente y describe un futuro en el que la tecnología criptográfica, combinada con inteligencia artificial, lleva a una invisibilización de las finanzas.

El texto completo:

Siempre ha habido debate sobre si las criptomonedas existen puramente para la finanza o si tienen un significado más amplio. Mi postura es: sí, las criptomonedas son para la finanza. Pero lo clave es que el concepto de finanza se está volviendo mucho más amplio de lo que la mayoría piensa.

Detrás de este cambio hay tres impulsores fundamentales:

- Participación masiva: A medida que se reducen las barreras de entrada, la finanza se entrelaza cada vez más con la cultura y recibe su influencia.

- Mercados sin permisos: Este motor, como catalizador del cambio, permite a usuarios globales mostrar nuevos comportamientos y, en el proceso, presiona a reguladores y actores tradicionales a avanzar.

- Puntos programables: Los mercados financieros están evolucionando de lugares discretos a APIs. Incorporan datos económicos, generan información en tiempo real de alto costo de falsificación que otros sistemas no pueden producir, y son accesibles para agentes de IA sin fricciones.

La participación masiva cambia quién usa el mercado; la innovación sin permisos altera qué mercados pueden existir; y la programabilidad de los nuevos mercados abre un espacio de diseño para nosotros (y para los agentes de IA) sobre cómo usar estos mercados.

En resumen, a medida que el valor en el mundo se softwareiza, la finanza está atravesando una transformación radical que requiere una visión más expansiva de su destino final.

Hacia mil millones de traders

En 2020, Variant propuso la visión de la “Economía de la Propiedad” (Ownership Economy), con el objetivo de que mil millones de usuarios sean propietarios: de su identidad, fondos, datos, y productos y servicios que usan a diario. Hoy, la propiedad del usuario ya se ha materializado en algunos ámbitos verticales importantes, principalmente en atributos financieros: activos de almacenamiento de valor (BTC/ETH), blockchains descentralizadas y mercados financieros (Solana, Uniswap, Morpho, Hyperliquid)—y tuvimos la suerte de invertir en estos proyectos.

A posteriori, la tesis de 2020 fue correcta: la gente quiere obtener beneficios económicos de las cosas que entiende y le importan. Pero pensaba que esto se expandiría como las opciones de empleados, abarcando todos los productos que usan a diario; en realidad, la oportunidad se convirtió en una inversión “con interés” en cualquier cosa en la que tengan fe.

Hoy, “hacer trading” se ha convertido en una forma más amplia y no materializada de participación en la economía, tanto en alza como en baja. La evidencia muestra que, en comparación con poseer identidades digitales, dinero, datos o plataformas, la retroalimentación que da el trading es más directa y expresiva.

El trading suele ser la puerta de entrada a mercados más amplios. Muchos talentos en cripto siguen un patrón de crecimiento similar:

- Aprenden en una altcoin volátil y con altibajos;

- Gestionan riesgos como traders;

- Y finalmente, se convierten en inversores más maduros a largo plazo.

Incluso las experiencias fallidas tienen sentido: un jugador que pierde todo y decide solo apostar en lo que conoce, se vuelve trader; un trader que desarrolla una creencia y extiende su horizonte temporal, se vuelve inversor.

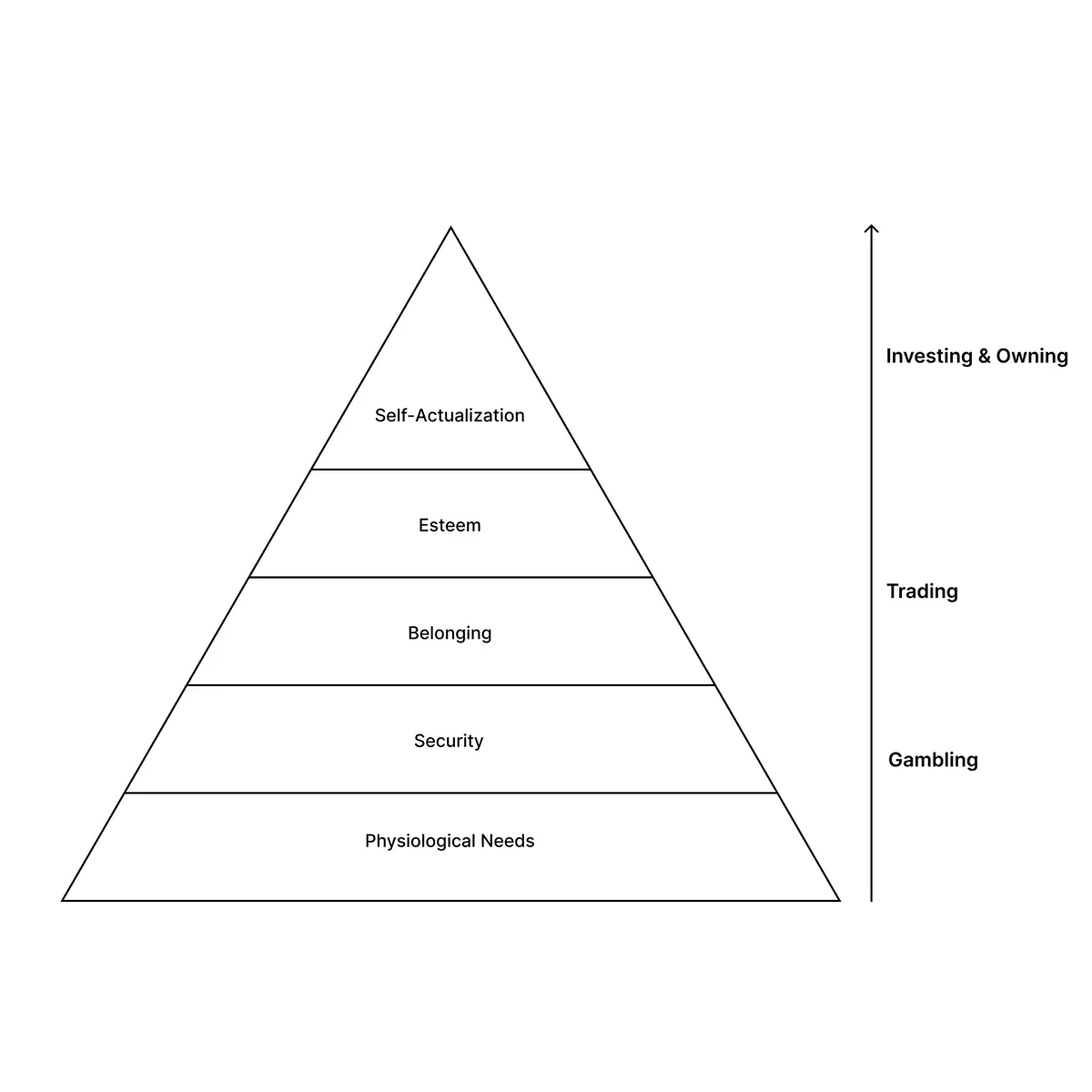

Podemos entender esta continuidad en asumir riesgos con la pirámide de Maslow:

- Apuestas y trading satisfacen necesidades básicas: seguridad (escapando de dificultades económicas con grandes ganancias) o pertenencia (como WallStreetBets enfrentando a Citadel, o tú y tus amigos apostando en un equipo).

- La inversión se acerca más a la autorrealización y el sentido de misión. Tener una casa es el sueño americano, invertir en una empresa expresa fe en su futuro. Pero si tu atención sigue centrada en necesidades básicas, será difícil alcanzar esa creencia.

Nota de PANews: WallStreetBets (WSB) es un subforo popular en Reddit, conocido por su inversión de alto riesgo, agresiva y en memes, y por ser un bastión minorista. Promueve el uso de opciones apalancadas y la búsqueda de ganancias rápidas, y en 2021 fue protagonista del short squeeze de GameStop (GME), causando revuelo en las finanzas globales. Citadel es un fondo de cobertura y firma de servicios financieros de élite, conocido por su gestión de riesgos y altos retornos, y es uno de los gigantes más influyentes en Wall Street.

Por su naturaleza de corto plazo y alta volatilidad, el trading satisface necesidades más apremiantes. Además, dado que los mercados sin permisos pueden abarcar casi cualquier cosa—desde derivados, memes, hasta resultados políticos—las vías para obtener beneficios económicos nunca han sido tan amplias.

En muchos de estos mercados, la experiencia de vida puede (al menos temporalmente) convertirse en una ventaja. Un niño que entiende las tendencias de TikTok puede entender mejor los memes que Citadel; un jugador en economías virtuales puede entender mejor los juegos que los analistas.

La vieja máxima “invierte en lo que conoces” se vuelve cada vez más factible hoy en día. Como resultado, la participación en mercados ya no es solo una profesión especializada, sino una cultura de participación masiva, con su propio juego de estatus, memes, héroes, villanos, subculturas y lenguaje. Gracias a esta nueva expresividad y accesibilidad, los mercados financieros se entrelazan cada vez más con la cultura. Y la cultura—desde tendencias hasta eventos políticos—se expresa cada vez más a través de los mercados.

(Imagen: Desfile de moda de Balenciaga S2023 en la Bolsa de Valores de Nueva York)

Estamos presenciando una expansión exponencial del acceso a la economía global mediante stablecoins; y en el extremo opuesto, la asunción de riesgos financieros a través de mercados y trading también crece, acercándose a mil millones de traders activos diarios.

Los mercados como catalizadores del cambio

En los años 60, el período medio de tenencia de acciones superaba los 8 años. Para 2020, ese promedio cayó a menos de un año. Este es el mundo en el que vivimos hoy: un mercado de participación masiva, donde el trading se ha convertido en la arteria principal para obtener beneficios económicos.

Este mundo no surge completamente dentro de los límites del sistema financiero tradicional. Los nuevos mercados se crean principalmente en el exterior, muchas veces intencionalmente y por necesidad. Aprovechar nuevas tecnologías y mercados libres para presionar a reguladores y actores tradicionales es una de las formas más confiables de que el sistema evolucione y se adapte.

Como escribí en mi primer artículo:

“El patrón en la historia de los protocolos es el siguiente: los primeros adoptantes usan el nuevo protocolo para hacer cosas que antes no eran posibles con la tecnología previa. Estas nuevas conductas suelen romper reglas. La estrategia de los fundadores es construir productos que hagan aceptables estos nuevos patrones para un público más amplio.”

Un ejemplo clásico es BitTorrent, inventado en 2003. Permitió transmisión en streaming y, en su apogeo, el pirata digital generado por el protocolo representaba un tercio del tráfico total de internet. Luego, Spotify convirtió el streaming en un producto legal, alcanzando acuerdos regulatorios (y en sus inicios, también usó tecnología BitTorrent en su capa inferior).

Las criptomonedas están reinventando la información con un enfoque similar al de BitTorrent, pero en la esfera del valor, sin permisos.

- Mercados predictivos: Polymarket operó durante años en jurisdicciones offshore, cuando en EE. UU. estaban prohibidos. Hoy, gracias a una mayor claridad regulatoria, tienen apps móviles en EE. UU. (aunque no en cadena).

- Stablecoins: También operaron en zonas grises regulatorias, inicialmente en exchanges offshore para captar liquidez. El año pasado, la ley GENIUS las integró en el sistema.

- ICO y financiamiento: En 2017, los ICO permitieron crowdfunding sin permisos cuando la inversión en startups era limitada. La SEC respondió con ataques, pero esto agravó un problema: las innovaciones tecnológicas y las recompensas del crecimiento quedaron en manos privadas, reduciendo las oportunidades de participación pública en la subida. Sin embargo, este año, el Congreso está redactando la ley CLARITY, que permite a los fundadores recaudar fondos y compartir propiedad mediante ventas públicas de tokens.

Los mercados sin permisos siguen intentando “romper reglas” para que las personas obtengan beneficios económicos de empresas privadas (¿no quieres tener una parte de Claude o ChatGPT?). Recientemente, Robinhood intentó lanzar en Europa exposiciones tokenizadas a empresas privadas como OpenAI y SpaceX, y solicitó a la SEC que permitiera fondos de mercado privado para inversores minoristas en EE. UU. Las startups están experimentando con productos novedosos para ofrecer exposiciones sintéticas a empresas privadas.

Esto puede ser una vía para volver a la tesis original de la “Economía de la Propiedad”: que los usuarios puedan realmente obtener exposición económica a los productos y servicios que usan a diario. Pero, como en otros mercados, forzar cambios regulatorios lleva tiempo y suele depender de mercados escalados y con demanda comprobada.

Más directamente, preveo que surgirán muchos nuevos mercados netos, lo que plantea una pregunta: ¿cómo será su diseño completo? ¿En qué se diferencian de los anteriores? ¿Y quién o qué estará negociando y consumiendo en ellos?

Los mercados como APIs

Lo que diferencia esta ola de innovación financiera de las anteriores es que dos formas de software se expanden simultáneamente:

- Cripto: Ofrece la capa más potente para nuevos mercados—creación sin permisos, liquidación programable, liquidez componible y acceso global, con costos que se acercan rápidamente a cero. Ahora podemos tokenizar y negociar cosas que antes carecían de liquidez, acceso o simplemente no existían.

- IA: Hace posible construir, modelar y automatizar cosas que antes eran imposibles.

Crypto + IA crea un espacio de diseño combinado: cada precio generado por el mercado es una base para que la IA actúe, y cada cosa que la IA puede modelar es un objeto que el mercado puede valorar.

Se puede decir que la inteligencia es la capacidad de predecir o tomar decisiones informadas. Los mercados y las criptomonedas ofrecen los mejores mecanismos de “predicción” que conocemos. La IA puede usar estos precios para entender, simular el futuro y decidir.

Este espacio de diseño es la razón por la cual los mercados evolucionan de “resultado” a “infraestructura”. En la última década, las criptomonedas han construido la infraestructura subyacente que ha permitido un auge de nuevos mercados. En la próxima década, los mercados serán cada vez más la infraestructura misma; serán los puntos de entrada para aplicaciones y agentes que consumen como inputs.

(Imagen: Mercado mayorista de alimentos en Ciudad de México)

Las APIs tradicionales devuelven datos almacenados. Como API, los mercados generan datos en tiempo real a través de la competencia adversarial entre participantes dispuestos a arriesgar capital por sus creencias. Esto hace que los mercados sean más expresivos que las APIs comunes; no solo proporcionan información, sino que también la generan. Además, dado que la producción de información en los mercados tiene un costo elevado, también son más difíciles de falsificar.

Los mercados en cadena incluso superan a las APIs tradicionales, ya que por defecto son sin permisos, componibles (cualquier puede llamarlos), globales y usan interfaces estandarizadas.

Integrar mercados directamente en productos ya ha comenzado en finanzas, en lo que se llama “DeFi Mullet”: productos fintech con experiencia de frontend familiar, construidos sobre la capa DeFi, como el vault de Morpho. Los productos de préstamos y earning de Coinbase ofrecen tasas dinámicas, y los usuarios pueden pagar o ganar intereses consultando los mercados de préstamos en cadena de Morpho. Los usuarios disfrutan de estas funciones sin entender la dinámica subyacente del mercado de préstamos.

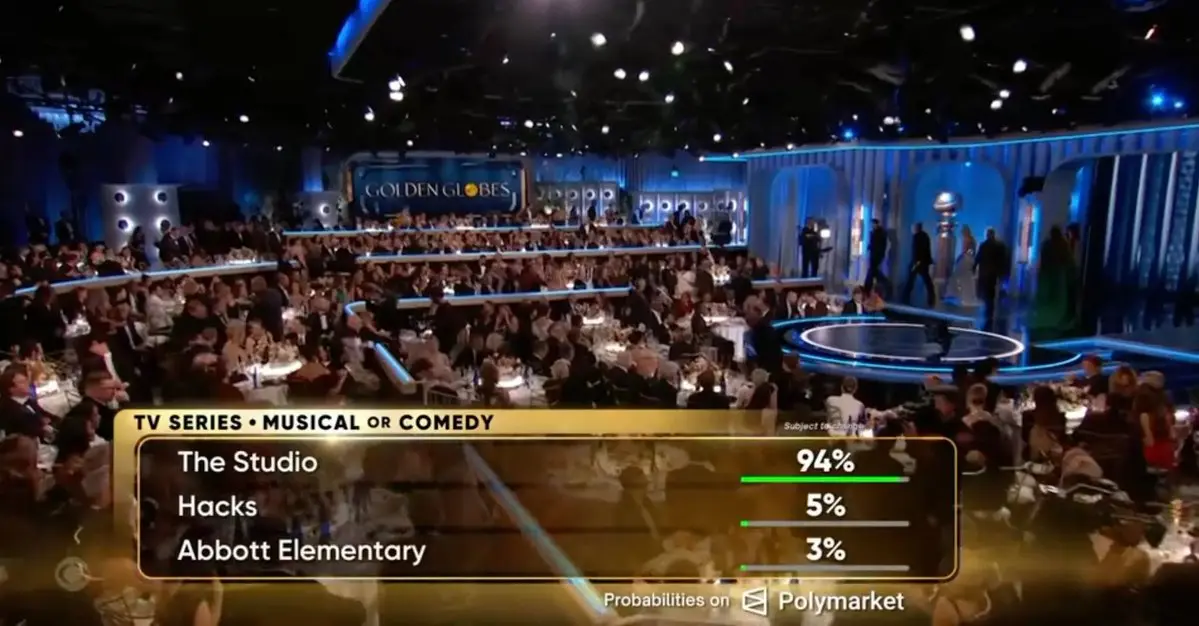

Fuera de los servicios financieros, un ejemplo reciente es la predicción de cuotas para los premios Oscar en Polymarket. La API proporciona precios en tiempo real, que se integran en productos de entretenimiento (que predijeron con precisión 26 de los 27 ganadores).

A medida que tokenizamos más valor en el mundo y llevamos nuevos mercados a la cadena, este patrón se extenderá más allá de las finanzas y las apuestas en eventos en vivo. Aunque aún no en cadena, un ejemplo mainstream es la “carga de energía limpia” de Apple. Cuando conectas tu móvil, Apple usa predicciones en tiempo real de la intensidad de carbono de la red eléctrica para programar la carga, maximizando eficiencia energética y costos. No ves el mercado energético subyacente, pero la app llama a un endpoint para obtener datos del mercado, usando esa señal para tomar decisiones y optimizar.

MetaDAO, una plataforma de crowdfunding impulsada por mercados predictivos, lleva esta idea más lejos. Cuando enfrenta decisiones de gobernanza, crea dos mercados condicionales: uno con el precio del token si la propuesta pasa, y otro si fracasa. La decisión final la determina cuál mercado tiene un precio más alto: si la propuesta entra en vigor automáticamente o se rechaza. La DAO ya no decide solo con votos, sino que llama a los mercados para decidir, con participantes apostando dinero real a los resultados que consideran mejores. Aquí, los mercados subyacentes no solo son insumos para decisiones, sino que constituyen el mecanismo mismo de decisión.

Si asumimos que todos los finanzas y mercados se vuelven programables, y que la IA se vuelve cada vez más poderosa, una visión expansiva del fin de la finanza es lógica y emocionante. Las señales de precios, los resultados de mercados predictivos, los flujos de fondos en cadena, serán inputs que cualquier aplicación o agente podrá leer, interpretar y actuar en consecuencia. Si un agente puede ganar más dinero creando o participando en mercados que simplemente razonando, será racional hacerlo.

Al incluir el consumo y participación de agentes de IA, la escala futura de “mil millones de traders activos diarios” puede estar muy por debajo de lo que en realidad será.

El fin de la finanza

La finanza está en transición de ser una industria vertical única a convertirse en una capa transversal de infraestructura.

A medida que los mercados se vuelven más expresivos y accesibles, se integran en la cultura, y la cultura a su vez se expresa cada vez más a través de la finanza. Simultáneamente, al convertirse en software sin permisos, aceleran su papel como catalizadores del cambio, abriendo nuevas oportunidades para que los usuarios busquen beneficios económicos en lo que conocen y aman. Además, los usuarios querrán que sus agentes de IA participen en mercados para mejorar sus vidas.

A medida que los mercados se vuelven más programables, la finanza como infraestructura de información se vuelve cada vez más común. Las infraestructuras más exitosas suelen ser invisibles, y la finanza está en camino de integrarse en la trama de todo. Por eso, tengo una visión extremadamente expansiva del fin de la finanza.