Después de que los activos en las acciones estadounidenses se redujeran en un 70%, comprendí la verdadera causa del gran colapso

Autor: XinGPT

Con la ola de caídas que se avecinan en vísperas del Año Nuevo, primero fue el colapso de los metales preciosos en niveles elevados, luego las criptomonedas comenzaron a desplomarse sin soporte alguno, rompiendo todos los niveles clave de soporte, y finalmente las acciones en EE. UU., Hong Kong y las grandes bolsas chinas cayeron consecutivamente, perdiendo durante el día y también en la noche, con pérdidas en ambos lados, diversificando en diferentes activos, pero todos ellos se han volcado.

Por suerte, ya había liquidado casi todos mis activos en criptomonedas anteriormente, pero no logré evitar la caída en el mercado de acciones, donde algunas como Figma y Xpeng Motors han caído más del 70% en mis posiciones (no el 70% de todos mis activos, perdón por el titular sensacionalista).

Las interpretaciones del mercado se centran principalmente en varias ideas:

- Que la IA legal de Anthropic es demasiado poderosa, y en el futuro no será necesario usar software especializado, solo modelos grandes, por lo que las acciones de software colapsarán.

- Que aunque los resultados financieros de Google son buenos, su guía de gastos de capital es demasiado alta, un 50% por encima de las expectativas del mercado.

- Que debido a que el próximo presidente de la Reserva Federal, Warsh, es hawkish, quiere mantener un dólar fuerte, no reducirá las tasas fácilmente y podría reducir su balance.

Creo que todo lo anterior es una tontería.

Los analistas suelen buscar razones aparentemente razonables para justificar las caídas tras una caída del mercado, pero esas razones suelen ser ruido, que ocultan la verdadera línea principal y lógica de funcionamiento del mercado.

- Por muy poderosa que sea la IA legal de Anthropic, ¿ha generado alguna venta significativa o ingresos? ¿Podrá superar a SAP? ¿Las empresas de software como SAP simplemente esperan ser desplazadas sin hacer nada?

- Si Google aumenta su gasto de capital, ustedes dicen que hay preocupación por el flujo de caja; si lo reduce, seguramente volverán a preocuparse por la insuficiencia del gasto, y la cadena de valor de IA y sus industrias relacionadas carecen de fondos, lo que podría hacer que Google quede rezagado en IA.

- Lo del presidente Warsh es aún más absurdo; todavía no ha asumido el cargo y ya están imaginando cómo será su gestión. Incluso si asumiera, sería muy difícil cambiar por completo la política previa de la Reserva Federal, especialmente con datos de empleo malos que dificultan que la postura hawkish se consolide.

Creo que esta caída se debe a una combinación de liquidez ajustada y valoraciones altas, que generan una volatilidad extrema en el mercado: como cuando Alex escala Taipei 101, cuanto más sube, más fuerte es el viento; en tierra se siente una brisa suave, pero a 100 metros de altura, el viento es fuerte y hace que la mente se agite.

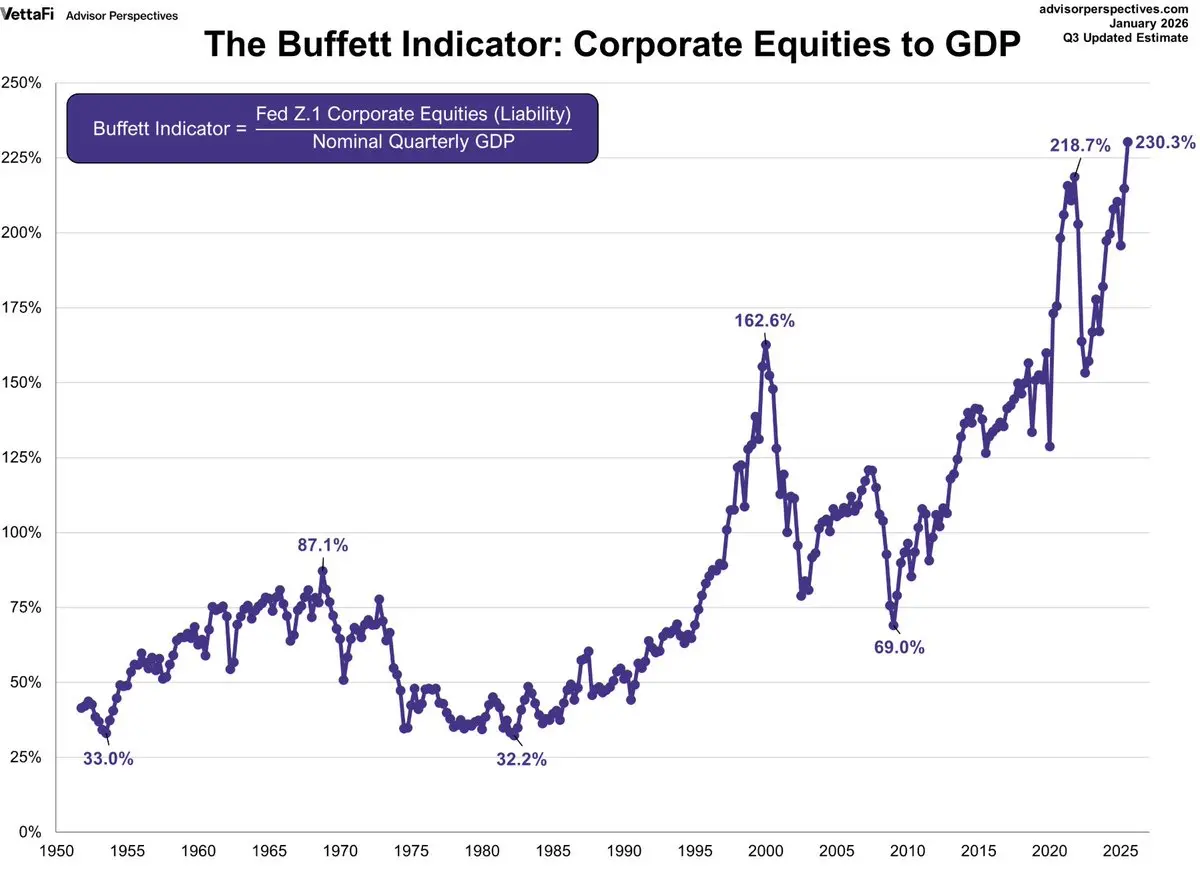

¿En qué nivel están las valoraciones de las acciones en EE. UU.?

Hay un indicador de Buffett que mide la relación entre la capitalización total del mercado y el Producto Interno Bruto (PIB). Buffett considera que una proporción del 75%-90% es razonable, y si supera el 120% o más, está muy sobrevalorado, como jugar con fuego.

Actualmente, este indicador está en el 230%.

Por supuesto, sabemos que una valoración alta no significa necesariamente que vaya a colapsar. Debido a que el indicador de Buffett se basa en datos de PIB que suelen estar retrasados, en realidad puede no ser tan extremo.

Pero las acciones claramente ya no están en una zona de subvaloración, lo que seguramente amplificará la volatilidad del mercado, ya que las instituciones con ganancias sustanciales pueden decidir tomar ganancias en cualquier momento.

El índice P/E forward del S&P 500 está en 22.0x, en comparación con la media de 30 años: 17.1x; 22.0x está aproximadamente en (22.0-17.1)/(20.4-17.1) ≈ +1.5 desviaciones estándar. Es decir, la valoración está en una zona “significativamente cara”, por encima de la línea de +1σ (20.4x). Se acerca a los niveles del pico de la burbuja de internet en 2000, con un P/E de 25.2x.

Mientras tanto, la restricción de liquidez se asemeja al viento en altura que azota el mercado:

1. La primera causa de la contracción de liquidez proviene de los bonos japoneses.

Cada subida en los rendimientos de los bonos japoneses reduce la liquidez global del mercado.

Japón es el mayor acreedor del mundo, y su política de tipos cero durante mucho tiempo ha generado una enorme cantidad de “Carry Trade en yenes” (Yen Carry Trade). Los inversores globales toman préstamos en yenes a bajo costo y los invierten en activos extranjeros de mayor rendimiento (como acciones en EE. UU.).

Cuando los rendimientos de los bonos japoneses suben rápidamente, la brecha de tasas se reduce, y el atractivo del carry trade disminuye o incluso genera pérdidas, lo que provoca una ola masiva de cierre de posiciones: los inversores venden activos en el extranjero para recomprar yenes y pagar sus préstamos. Este proceso desencadena una “desleveraging” global y ventas de activos.

Se puede ver que a principios de febrero, la diferencia de tasas a corto plazo, es decir, la tasa a 2 años en dólares menos la tasa a 2 años en yenes, cayó significativamente; en gran medida, el carry trade continúa reduciendo su apalancamiento y retirando fondos.

2. La cuenta TGA y la emisión de bonos: una estrategia de “sacudir las raíces”

La cuenta general del Tesoro de EE. UU. (TGA) es una variable clave que afecta la liquidez del mercado. Cuando el Tesoro aumenta el saldo de la TGA mediante emisión de deuda o impuestos, equivale a extraer fondos del sistema financiero, reduciendo las reservas bancarias y contrayendo la liquidez. Por el contrario, cuando gasta (reduciendo la TGA), inyecta liquidez en el mercado.

A principios de febrero de 2026, el mercado enfrenta una doble presión: la reconstrucción de la TGA y la emisión masiva de bonos:

• Alta cifra en la TGA: A principios de febrero, el saldo de la TGA se mantiene en unos 893.2 mil millones de dólares, en niveles altos. El Departamento del Tesoro planea mantenerlo en 850 mil millones a finales de marzo y alcanzar un pico de aproximadamente 1.025 billones de dólares en abril, durante la temporada de impuestos. Esto significa que seguirá extrayendo fondos del mercado.

• Emisión masiva de bonos: Para complementar la TGA y financiar el déficit fiscal, el Tesoro anunció a principios de febrero un plan de refinanciamiento trimestral a gran escala, lo que agrava la tensión de fondos en el mercado.

Este tipo de “sacudida de raíces” directamente reduce las reservas bancarias, obligando a las instituciones financieras a restringir los préstamos y vender activos para obtener liquidez, generando una reacción en cadena en el mercado.

3. CME aumenta los márgenes: un “desleveraging” histórico

Cuando los mercados de metales preciosos experimentan movimientos extremos, la Bolsa de Mercancías de Chicago (CME) aumenta los requisitos de margen de los contratos de futuros, forzando a los mercados a reducir apalancamiento, y en varias ocasiones en la historia, esto ha sido el fin de los mercados alcistas.

A principios de febrero de 2026, la caída en los metales preciosos estuvo muy relacionada con las intervenciones continuas de la CME. Tras el máximo histórico en el precio de la plata, la CME aumentó seis veces los márgenes iniciales de futuros de oro y plata, elevando el margen inicial de la plata del 11% al 18%. Para los largos ya golpeados, esto fue como “echar sal en la herida”, provocando liquidaciones en cascada.

A continuación, algunos ejemplos históricos de aumentos de margen y sus efectos posteriores:

El problema de la liquidez requiere atención a los indicadores de liquidez.

Además de analizar los fundamentos de las empresas en EE. UU. y las declaraciones de la Fed, considero que estos indicadores de liquidez son imprescindibles:

- Liquidez en la capa de liquidación (nivel de fondos)

Liquidez neta = Activos totales de la Fed - TGA - ON RRP (Operaciones de recompra overnight)

- Es un indicador de la “dinámica de efectivo disponible en el mercado”. Una caída en la liquidez neta generalmente indica un entorno de fondos más ajustado.

- Precio del dinero a corto plazo (¿el dinero es caro o barato?)

SOFR (Tasa de financiamiento overnight)

- Un aumento anormal en SOFR indica que el dinero a corto plazo se vuelve más caro, lo que aumenta la volatilidad del mercado.

- Volatilidad de las tasas de interés (¿los market makers y el apalancamiento pueden sostenerse?)

MOVE (Índice de volatilidad de bonos del Tesoro)

- Un aumento en MOVE indica mayor volatilidad en las tasas, lo que reduce la expansión del balance de los intermediarios y el apalancamiento, haciendo que los activos de riesgo caigan más fácilmente.

- Cadena global de desleveraging (una de las causas más comunes de “apretón repentino”)

-

USDJPY (¿el yen se aprecia rápidamente?)

-

Diferencial US2Y - JP2Y (¿el carry se está reduciendo?)

-

La apreciación del yen y la reducción del diferencial indican el inicio de un proceso de desleveraging en carry trade.

- Confirmación de crédito (¿la tensión ya se transmite a la financiación?)

HY OAS (Spread de crédito de alto rendimiento)

- Una ampliación en HY OAS indica que el entorno de financiamiento se está deteriorando, facilitando la propagación de caídas en activos de riesgo.

Luego analizaré cómo usar AI vibe coding para monitorear y alertar sobre la liquidez macroeconómica.

Lecturas relacionadas: Cómo con 500 dólares de IA logré un trabajo con salario anual de 150 mil dólares: Guía para mejorar tu agente de negocios personal