¿La escasez de Bitcoin ha muerto? Ejecutivos de alto nivel en criptomonedas refutan: los derivados no acuñan nuevas monedas

Los informes de análisis de mercado afirman que la aparición de futuros, ETF y otros instrumentos financieros derivados en efectivo ha llevado la oferta máxima de 21 millones de bitcoins a ser prácticamente “teóricamente infinita”. Sin embargo, varios altos ejecutivos y expertos en criptomonedas señalan que el mercado de derivados no cambiará la estructura de suministro en la cadena subyacente de bitcoin, manteniendo el límite rígido de 21 millones.

Punto central del informe de Kendall

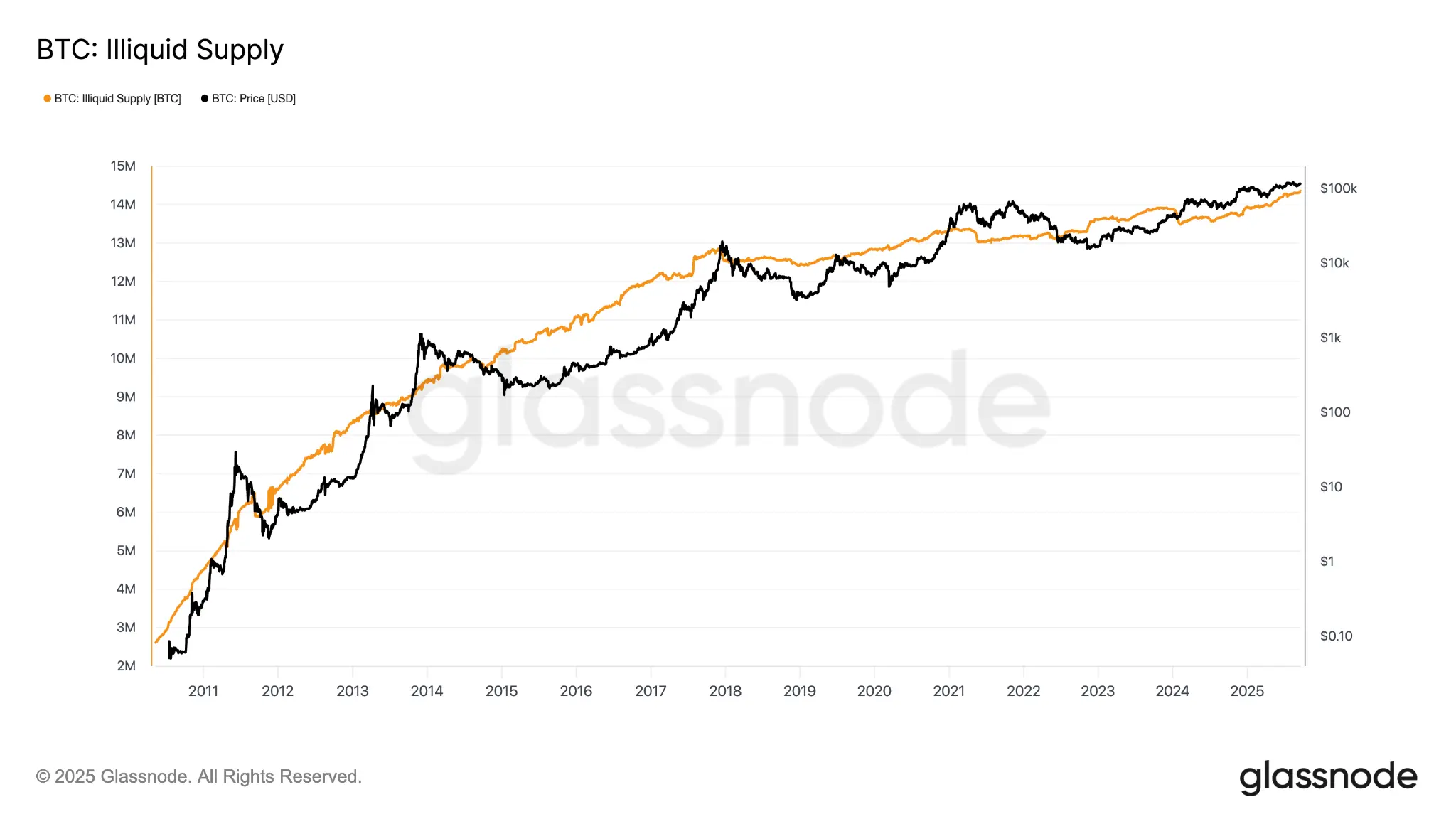

(Fuente: Glassnode)

El autor del informe, Robert Kendall, opina que una vez que los derivados en efectivo se superponen a los activos de bitcoin, la lógica de valoración basada en una oferta fija “deja de ser válida”. Su argumento principal es que la aparición del mercado de bitcoin en papel (Paper Bitcoin) ha generado una gran exposición financiera sin poseer bitcoins físicos, diluyendo así la narrativa de escasez en la valoración marginal.

Kendall aclaró posteriormente que no quería decir que los derivados “eliminaran la escasez en la blockchain”, sino que cambian la “posición de establecimiento del precio marginal”. Sin embargo, esta aclaración solo fue vista aproximadamente 3,000 veces, en comparación con las 5 millones de vistas del post original, lo que generó una amplia desinformación debido a la asimetría de información.

Respuesta de altos ejecutivos del sector: tres puntos clave

(Fuente: Trading View)

Harriet Browning, vicepresidenta de ventas de la firma de staking institucional Twinstake, afirmó: “Cuando las instituciones asignan a través de ETF y el Tesoro de activos digitales (DAT), no diluyen la escasez porque la cantidad total de bitcoin sigue siendo 21 millones. No están acuñando nuevos bitcoins, sino que entregan los existentes a inversores institucionales a largo plazo.”

Luke Nolan, investigador senior de CoinShares, refuta usando la analogía del oro: “El mercado de papel del oro es muy grande, mucho mayor que la oferta física, pero nadie niega la escasez del oro. La cantidad en papel no cambia la cantidad de oro en el subsuelo, y la misma lógica se aplica a bitcoin.”

Nolan además señala que los ETF en físico requieren custodiar bitcoins reales, y que para 2025, el aumento en las tenencias de ETF y tesorerías corporativas reducirá efectivamente parte de la oferta en el mercado. Hasta septiembre del año pasado, la oferta de bitcoins no líquidos en la cadena alcanzaba 14.3 millones, más del 71% del total minado.

Nima Beni, fundador de la plataforma de alquiler de criptomonedas BitLease, también afirmó: “Pensar que los instrumentos sintéticos eliminarán la escasez es como aplicar erróneamente la comparación del oro en papel en el mercado de commodities; en el pasado fue incorrecto, y ahora también lo es.”

¿Qué cambios reales han traído los derivados? La transformación en el mecanismo de descubrimiento del precio de bitcoin

Incluso los críticos de la teoría de Kendall sobre la oferta reconocen un hecho: el mecanismo de descubrimiento de precios a corto plazo de bitcoin depende en gran medida del mercado de derivados. Browning señala que los derivados influyen en el precio spot de bitcoin a través de tres canales principales:

Predominancia de futuros de CME en la fijación de precios institucionales: Los traders institucionales expresan sus opiniones en el mercado de futuros antes del mercado spot; cuando los futuros muestran prima sobre el spot, los fondos de cobertura realizan operaciones de arbitraje (comprando ETF en spot y vendiendo futuros de CME) para obtener beneficios.

Creación de demanda indirecta mediante productos estructurados bancarios: Los bancos emiten notas vinculadas a bitcoin a clientes, comprando ETF para cubrir riesgos, lo que genera una demanda adicional de compra en el mercado spot.

Arbitraje de tasas de financiamiento en contratos perpetuos: Las tasas de financiamiento positivas impulsan a los traders a comprar bitcoin en spot y vender futuros para aprovechar la tasa; cuando la tasa se vuelve negativa, el flujo de fondos se invierte, ejerciendo presión sobre el precio.

Browning concluye: “El mercado spot está asumiendo cada vez más el papel de liquidación y reserva, mientras que los derivados dominan la formación del precio marginal.”

Preguntas frecuentes

¿Superará el mercado de derivados de bitcoin el límite de 21 millones de monedas?

No. El límite de 21 millones de bitcoins está codificado en el protocolo en forma de código; ningún contrato derivado, ETF o producto estructurado puede crear o emitir más bitcoins en la cadena que ese límite. La existencia de derivados solo afecta la forma en que se posee y se valora bitcoin, sin alterar la estructura de suministro en la blockchain.

¿Qué impacto tiene el mercado de bitcoin en papel para los poseedores a largo plazo?

El mercado en papel (futuros, ETF, productos estructurados) afecta principalmente la volatilidad a corto plazo y la liquidez del mercado. Para los poseedores a largo plazo, la mayor volatilidad es el principal impacto, y la posesión de bitcoins físicos a través de ETF en realidad reduce la circulación en el mercado, lo que en teoría favorece a los inversores a largo plazo.

¿Por qué la oferta no líquida de bitcoin alcanza el 71%?

Según datos de Glassnode, muchos bitcoins están en manos de inversores a largo plazo que los mantienen bloqueados y no participan en las transacciones diarias. Además, se estima que hasta 4 millones de bitcoins se han perdido permanentemente por pérdida de claves privadas. Esto hace que la cantidad realmente disponible para circulación sea mucho menor que los 19.99 millones minados, reforzando su carácter de activo escaso.

Artículos relacionados

La señal clave en la cadena de Bitcoin podría impulsar la próxima recuperación de la demanda de BTC

La compañía de tesorería de Bitcoin GD Culture podría vender BTC para recomprar acciones