Análisis profundo de Hyperliquid: el rey de los contratos en la cadena—Llevando DeFi a la era de los exchanges

Autor: Climber, CryptoPulse Labs

En los últimos años, DeFi ha dado lugar a innumerables productos de trading, pero pocos proyectos han logrado realmente llevar el trading profesional a la cadena. La aparición de Hyperliquid, en cierto modo, ha cambiado esta situación.

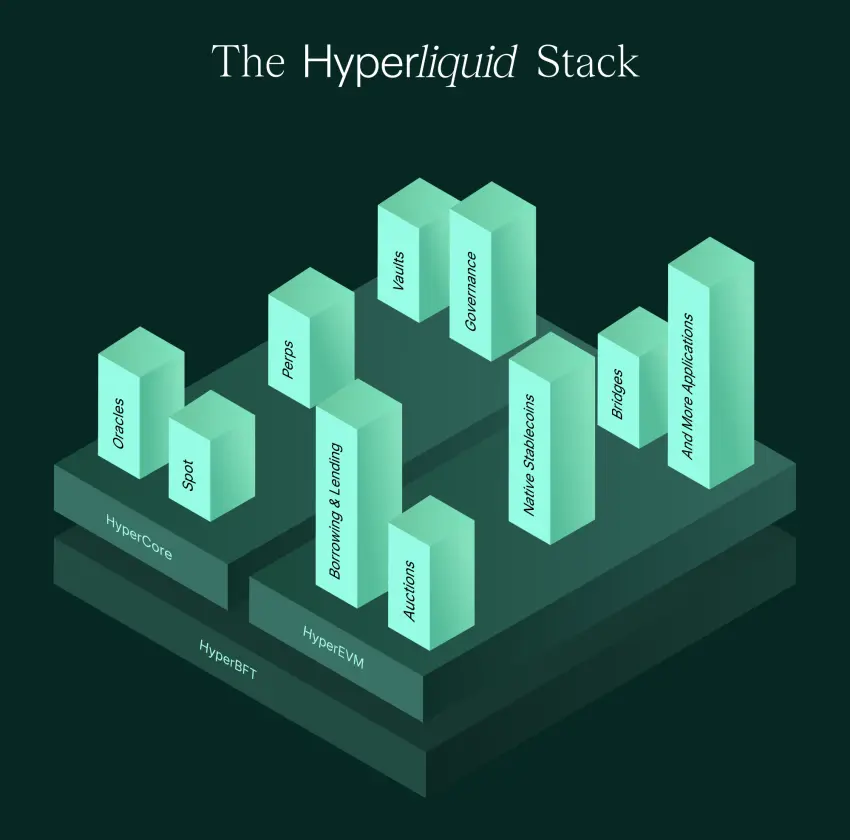

No se trata de crear un DEX de contratos en Ethereum, sino de hacer una Layer1 diseñada específicamente para el trading. Coloca en la cadena la mayor parte del libro de órdenes, la coincidencia, la ejecución y la liquidación, al mismo tiempo que perfecciona la experiencia hasta acercarse al nivel de los exchanges centralizados. Así, un mercado que originalmente pertenecía a los CEX —los contratos perpetuos— comienza a ser realmente impulsado por la fuerza de la cadena.

Hyperliquid es considerado el rey de los contratos en la cadena, pero también ha sido objeto de controversia por su gestión de riesgos, su grado de descentralización y su riesgo sistémico. ¿Representa realmente un próximo salto en DeFi o es solo un experimento de riesgo más complejo? Este artículo analizará las verdaderas cartas de Hyperliquid desde las líneas de lógica del producto, valor del token y riesgos potenciales.

1. Hyperliquid: hacer que los contratos en la cadena sean “tan fáciles de usar como un exchange”

Si consideramos la historia de desarrollo de DeFi como una línea principal, encontramos un hecho muy duro: la mayoría de los productos financieros en la cadena no fracasan por su concepto, sino por su experiencia de usuario.

Los préstamos en la cadena, los intercambios en DEX y la agregación de rendimientos son naturalmente más adecuados para operaciones lentas y transacciones de baja frecuencia, donde los usuarios aceptan confirmaciones más lentas, mayor deslizamiento y tarifas más altas.

Pero los contratos perpetuos son completamente diferentes. Son productos financieros de alta frecuencia, donde los traders demandan respuestas en milisegundos, profundidad estable, una experiencia de cancelación y colocación de órdenes muy fluida, y que el sistema no colapse en condiciones extremas.

El valor central de Hyperliquid radica en esto: casi es el primer plataforma de contratos perpetuos con libro de órdenes en la cadena que ofrece una experiencia cercana a la de un CEX para usuarios comunes.

Al abrir Hyperliquid por primera vez, los usuarios tendrán una fuerte sensación de familiaridad. No parece DeFi, sino más bien Binance o OKX. La interfaz, la lógica de órdenes, la profundidad del mercado y la velocidad de ejecución se acercan mucho a la experiencia de un exchange centralizado.

Lo más importante es que no se logra sacrificando la transparencia, sino colocando en la cadena las acciones clave del libro de órdenes, la coincidencia, la ejecución y la liquidación, haciendo que el proceso de trading sea verificable. Por eso, Hyperliquid ha emergido de repente entre 2024 y 2026.

El mercado de derivados es la mayor fuente de flujo de efectivo en el mundo cripto. La mayor parte de las tarifas en CEX proviene del trading de contratos, pero en DeFi, a largo plazo, faltan productos capaces de atender esta demanda.

Las rutas principales anteriores para contratos perpetuos en la cadena han sido o bien modelos AMM, como GMX, que usan pools de liquidez para cotizar, o bien modelos de libro de órdenes, donde la coincidencia se realiza fuera de la cadena, lo que fragmenta la experiencia y reduce la descentralización.

El problema del AMM es que no es amigable para traders profesionales: la profundidad, las cotizaciones y el deslizamiento en grandes posiciones son difíciles de satisfacer. La coincidencia fuera de la cadena sufre por la falta de transparencia, generando dudas sobre si la plataforma opera en secreto.

Por eso, Hyperliquid optó por una ruta más radical: si en la cadena es difícil soportar la alta frecuencia del libro de órdenes, simplemente crea una cadena diseñada específicamente para el trading.

Considera a los exchanges como una necesidad fundamental de la blockchain, en lugar de forzar una aplicación de trading en una cadena genérica.

Además de la experiencia, otro acierto de Hyperliquid es resolver el clásico problema del libro de órdenes en DEX: la liquidez.

El mecanismo HLP (Hyperliquid Liquidity Provider) esencialmente convierte la capacidad de hacer mercado en un producto, permitiendo a los usuarios depositar fondos en pools de liquidez, que el sistema administra con estrategias de market making, compartiendo las tarifas y las ganancias por el diferencial de precios.

Esto hace que la liquidez del sistema no dependa completamente de market makers externos, sino que genere un ciclo interno. Cuanto mayor sea el volumen, mayores las tarifas y las ganancias del market making. Más fondos ingresan, mejor la profundidad, mayor la experiencia, y el volumen continúa creciendo.

Por lo tanto, el ascenso de Hyperliquid no es un misterio. Es un proyecto impulsado por producto, poco común en DeFi, que genera volumen a partir de traders reales.

2. Detrás del auge de HYPE: la narrativa de participación en la cadena y la propiedad del exchange

Hablar de Hyperliquid inevitablemente lleva a HYPE. Muchos interpretan HYPE solo como un token de plataforma, pero si solo se ve desde esa perspectiva, su valoración parecerá muy simple.

HYPE funciona más como un activo híbrido: captura valor tanto por la plataforma de trading como por el efecto de red del activo nativo de la blockchain, principalmente respaldado por el trading de derivados.

Los derivados son el motor del mundo cripto. El mercado spot se centra en comprar y vender activos, mientras que el mercado de contratos es como un casino que cobra tarifas continuamente, con mayor frecuencia de trading, tarifas más estables y mayor fidelidad de usuarios.

El dominio de los CEX en gran medida proviene de los contratos. La importancia de Hyperliquid radica en que, por primera vez, se demuestra que el trading de contratos no tiene que ser exclusivamente ofrecido por exchanges centralizados. Con una experiencia suficientemente buena, profundidad sólida y liquidación confiable, también puede soportar un volumen masivo de contratos perpetuos en la cadena.

Así, la narrativa de HYPE empieza a tomar forma: si Hyperliquid logra captar más cuota en el mercado de contratos en la cadena, podría convertirse en una especie de “Binance en la cadena”, y HYPE sería análogamente valorado como BNB.

Pero Hyperliquid no se conforma solo con ser un plataforma de contratos. En 2025-2026, planea avanzar con HyperEVM, lo que significa que busca expandirse de un simple exchange a un ecosistema financiero en la cadena.

La compatibilidad con EVM es sencilla: atrae a desarrolladores del ecosistema Ethereum, permitiendo que los diversos componentes de DeFi crezcan en la cadena de Hyperliquid.

El exchange aporta flujo y fondos, el ecosistema aporta aplicaciones y fidelidad; esa ha sido la fórmula más exitosa en los últimos diez años: usar el trading como entrada y luego expandir la barrera de protección con un ecosistema. Hyperliquid busca replicar ese camino en la cadena.

Además, su estrategia de difusión es más cercana a la “doctrina original de la cripto”, enfatizando producto, traders y comunidad. Su base de usuarios incluye muchos traders profesionales y jugadores de alta frecuencia, no solo pequeños inversores que buscan airdrops.

Este perfil de usuario envía una señal fuerte: no es una burbuja artificial creada con subsidios, sino un mercado de trading real y sostenible. Esa sensación de autenticidad, tras haber visto demasiados proyectos de burbuja, resulta muy valiosa.

3. Los dilemas de Hyperliquid: descentralización, riesgo sistémico, mecanismo HLP y regulación

Si solo se observa la curva de crecimiento de Hyperliquid, muchos pensarán que ha surgido un rey en los contratos en la cadena. Pero en realidad, las controversias en torno a Hyperliquid están muy centradas, principalmente por las contradicciones inherentes a su estrategia comercial.

El mayor conflicto es la descentralización. Muchos llaman a Hyperliquid “Binance en la cadena”, una frase que es tanto elogio como crítica. Elogio por su experiencia, crítica porque en ciertos aspectos se asemeja más a una plataforma centralizada, como en gestión de riesgos, bloqueos y restricciones de direcciones.

Actualmente, Hyperliquid sigue una línea pragmática intermedia: para garantizar la estabilidad del sistema, reducir ataques y movimientos de fondos anómalos, puede adoptar medidas de control más estrictas.

Pero el problema es que, cuanto más fuerte sea el control, más se parecerá a un CEX, y más se debilitará su narrativa de descentralización. Este conflicto no desaparecerá, solo se agudará a medida que escale. Cuando el volumen y la influencia crecen, la plataforma necesita gestionar riesgos con mayor rigor y será más susceptible a presiones regulatorias.

El segundo riesgo proviene del propio sistema de derivados. Los contratos perpetuos son productos financieros altamente complejos, con riesgos sistémicos permanentes: movimientos extremos del mercado, liquidaciones en cadena, fondos de seguro insuficientes, créditos incobrables, fallos en mecanismos de reducción forzada de posiciones. Cualquier problema en estos aspectos puede desencadenar una crisis de confianza.

El desafío de Hyperliquid es mantener la transparencia en la cadena y, al mismo tiempo, garantizar liquidaciones confiables en condiciones extremas.

Los CEX pueden usar muchas “medidas fuera de la cadena” en caso de eventos imprevistos, como suspender operaciones, ajustar controles, reducir posiciones forzadamente o cambiar reglas temporalmente.

En la cadena, esto es mucho más difícil. Requiere mecanismos robustos y una alta resistencia a la presión. ¿Ha pasado Hyperliquid por pruebas de estrés extremas suficientes? Es una pregunta que requiere cautela.

El tercer riesgo está en HLP. Muchos nuevos usuarios ven HLP y piensan que es un “pool de rendimiento estable”, pero en realidad funciona más como un fondo de mercado.

Sus ganancias provienen de tarifas y del diferencial de mercado, pero su riesgo radica en la ventaja del contraparte y en impactos unilaterales en condiciones extremas. La creación de mercado nunca es sin riesgo: es un campo profesional. La esencia de HLP es que depositas fondos para que el sistema haga mercado, y tú asumes el riesgo de ser “atacado” por traders expertos.

En mercados alcistas, con mucho volumen y tarifas altas, HLP parece rentable. Pero en condiciones adversas, puede experimentar pérdidas significativas. Para usuarios comunes, el mayor riesgo no es la pérdida en sí, sino malinterpretar el riesgo y considerarlo una inversión de bajo riesgo.

Finalmente, está el riesgo de regulación y la interacción con el mundo real. Los derivados en finanzas tradicionales son un campo altamente regulado, y los contratos perpetuos en muchos países son productos sensibles.

Como plataforma en la cadena, Hyperliquid puede estar en una zona gris a corto plazo, pero cuando alcance una escala significativa y entre en la vista del mainstream, la presión regulatoria será casi inevitable.

Conclusión

Hyperliquid no es un mito, sino una señal de que DeFi está entrando en la “era de los exchanges”.

Su importancia no radica en que su token suba de valor, sino en que demuestra que los derivados en la cadena no tienen que quedarse en “funcionales pero incómodos”, sino que pueden ofrecer una experiencia cercana a la de los exchanges centralizados, atrayendo a traders reales a migrar.

Desde la perspectiva de inversión, sigue siendo un sistema de derivados de alto riesgo. Tiene controversias sobre su descentralización, y debe enfrentar riesgos extremos y regulaciones a medida que escala.

Si la era pasada de DeFi fue dominada por protocolos, Hyperliquid representa la transición de DeFi hacia el mercado. No es el final, pero puede ser un punto de inflexión.