Después de los resultados financieros de Nvidia, ¿por qué el mercado todavía está "adormilado"?

La temporada de informes financieros acaba de concluir con el “Super Bowl”. Nvidia (NVDA) presentó unos resultados en línea con las expectativas, pero su precio en las operaciones posteriores a la sesión se mantuvo pegado a la barrera psicológica de los 200 dólares, sin poder subir ni bajar claramente. Al mismo tiempo, el índice VIX (también conocido como “índice del pánico”) mostró una volatilidad de un día (VIX 1-day) mucho menor a la esperada por muchos operadores tras la publicación de los resultados, y abrió con una caída significativa hasta cerca de 9. Esto se siente como un concierto muy esperado, con el vocalista estable, pero con la audiencia extremadamente tranquila, incluso bostezando.

Detrás de esta calma, puede estar gestándose un cambio importante en la estructura del mercado. Cuando la “bota” más pesada caiga, el foco de atención cambiará de las actuaciones extremas de las acciones individuales a un tema más macro y también más aburrido: la “convergencia de dispersión” (Dispersion Unwind).

La trampa de las opciones: “Comprar expectativas, vender hechos”

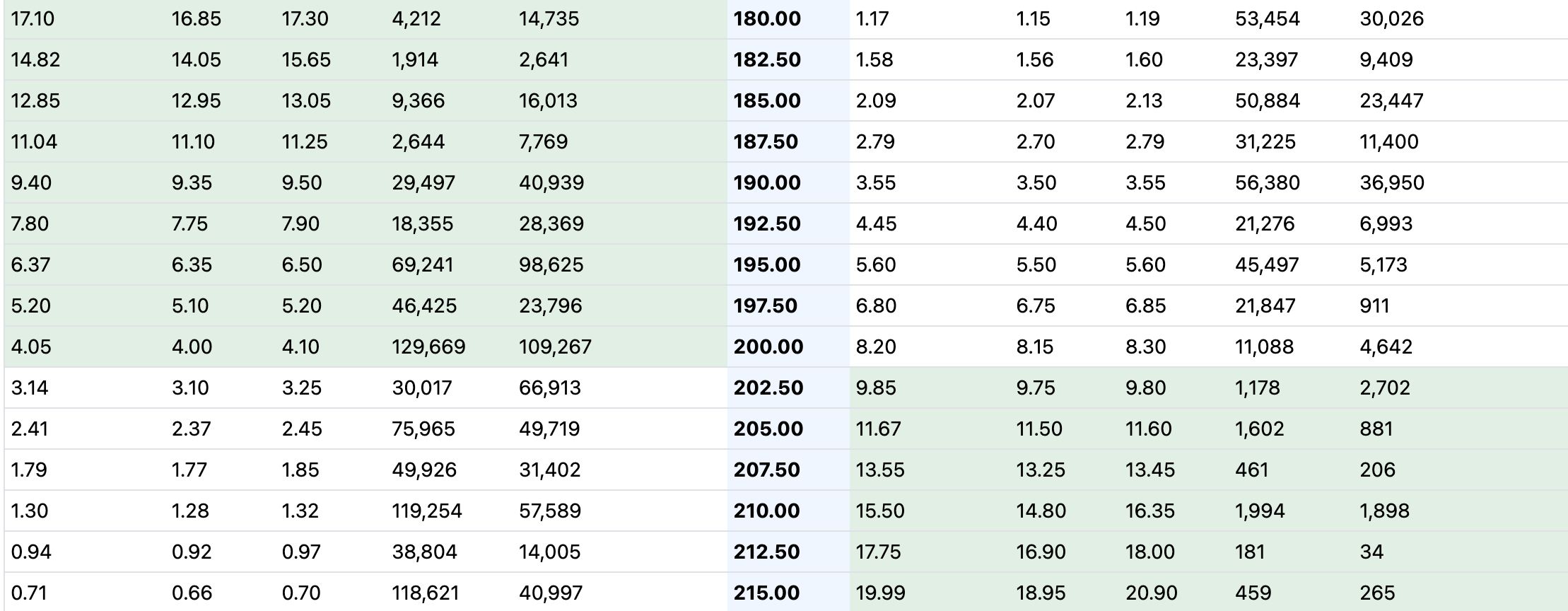

Primero, veamos Nvidia en sí misma. Antes del informe, el sentimiento del mercado era muy optimista, y el mercado de opciones estaba especialmente activo. Gran cantidad de fondos apostaban a que el precio de la acción superaría los 200-205 dólares tras los resultados. Sin embargo, la realidad fue más dura. Tras el informe, el precio se mantuvo cerca de los 200 dólares, lo que hizo que muchas opciones fuera de dinero (especialmente las call de 200 y 195 dólares) perdieran rápidamente valor.

Recuerdo que en una temporada de informes de tecnología en 2023, también ocurrió algo similar. Una empresa estrella reportó mejores resultados de lo esperado, pero su precio abrió alto y luego bajó, debido a un efecto inverso del gamma squeeze: cuando el precio no logra superar un nivel clave, los creadores de mercado, para cubrirse, venden opciones, lo que en realidad aumenta la presión bajista sobre el precio. La situación de la cadena de opciones de Nvidia ahora se asemeja bastante. Cuando las expectativas más optimistas no se cumplen, el mercado de opciones pasa de ser un “impulsor” a un “cuello de botella”.

La pausa en la “gran obra” del mercado: llega la convergencia de dispersión

¿Por qué después de los resultados de Nvidia el mercado parece un poco “aburrido”? Esto puede deberse a que la lógica principal que ha impulsado el mercado en los últimos tiempos —la extrema diferenciación en el rendimiento de las acciones— está llegando a un punto de inflexión.

La dispersión (Dispersion), en términos simples, es la diferencia entre la volatilidad de las acciones individuales y la del mercado en general. En la ola de IA, hemos visto a unos pocos gigantes como Nvidia y AMD dominar con movimientos muy fuertes, mientras muchas otras acciones se comportan de manera más tranquila. Este mercado de alta dispersión es un paraíso para los stock pickers y fondos cuantitativos de cobertura. Sin embargo, este estado no puede durar para siempre.

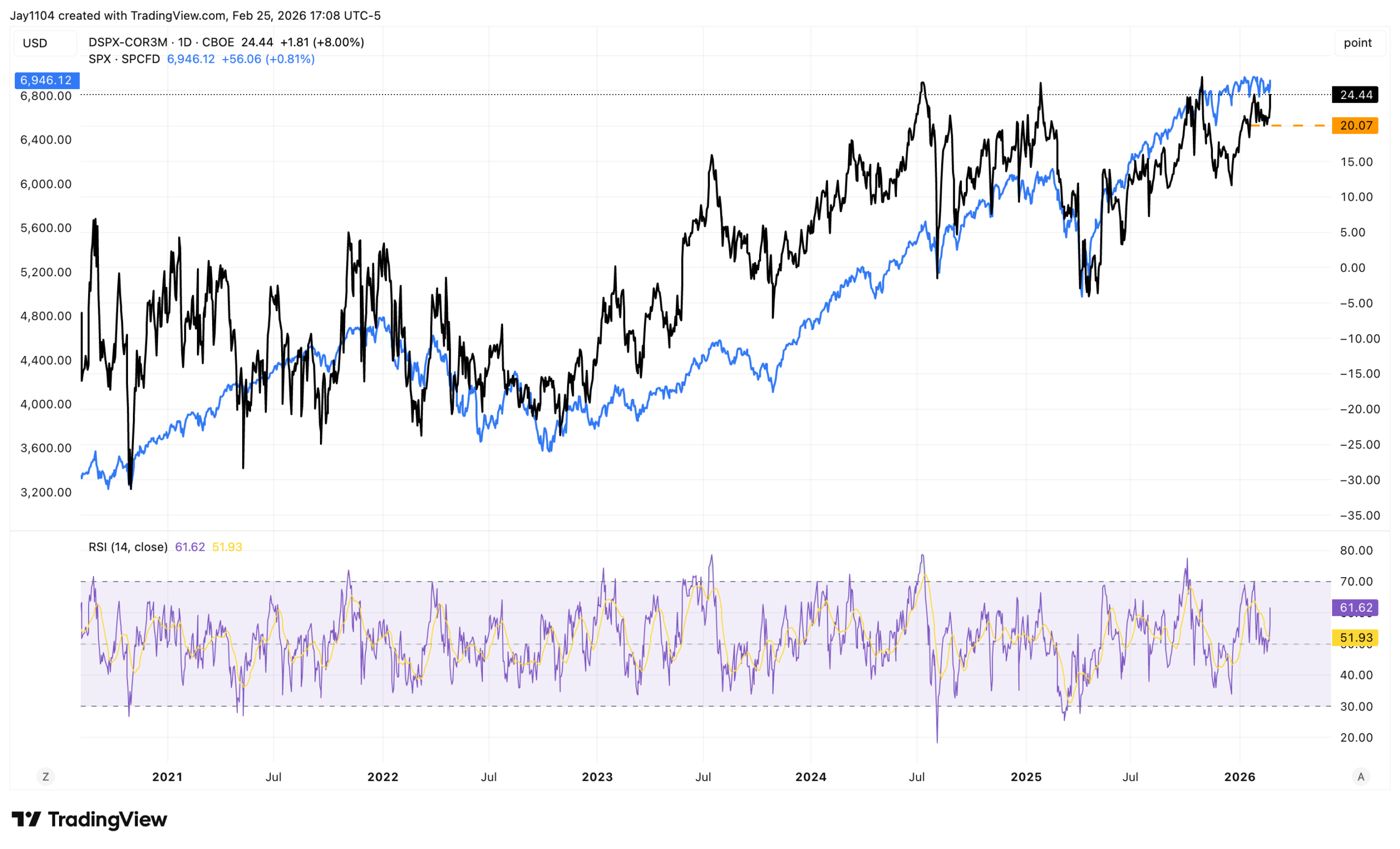

Un indicador clave actual es la dispersión de tres meses y la diferencia de correlación (DSPX-COR3M). Cuando esta diferencia está en niveles altos, significa que las acciones se comportan de manera muy diferenciada (alta dispersión) y la correlación entre ellas es baja. La experiencia histórica indica que este estado tiende a volver a la media. Es decir, la volatilidad implícita de las acciones se acerca gradualmente a la volatilidad del índice general, lo que reduce la dispersión y aumenta la correlación entre acciones.

En términos más sencillos: “El monólogo de las estrellas” podría estar llegando a su fin, y quizás venga una fase de “coro colectivo”. Si la dispersión empieza a converger, las estrategias de “long en acciones de IA fuertes y short en acciones débiles” que han sido rentables en los últimos meses podrían deteriorarse. Los fondos pueden volver a centrarse en rotaciones sectoriales o en estrategias más macro, que apuestan a los movimientos generales del mercado.

El “sonido de fondo” que no se puede ignorar: liquidación de bonos del Tesoro

Mientras el mercado reflexiona sobre un cambio de estilo, un factor técnico está resonando en segundo plano: la liquidación de una gran cantidad de bonos del Tesoro de EE. UU.

Según el calendario de liquidaciones, en los próximos días se liquidarán aproximadamente 1370 mil millones de dólares en bonos del Tesoro (incluyendo 220 millones en el día de publicación de resultados, 370 millones al día siguiente, etc.). Aunque estos movimientos no representan necesariamente una salida de fondos del mercado accionario, sí pueden afectar la liquidez del sistema financiero a corto plazo, aumentando la volatilidad. Es como si en la piscina se estuviera bombeando agua hacia afuera y hacia adentro al mismo tiempo, con corrientes subterráneas bajo la superficie tranquila.

Recuerdo que en el cierre de trimestre del año pasado, también enfrentamos disturbios similares en la liquidez. En ese momento, las acciones estadounidenses bajaron en las horas finales sin fundamentos negativos claros, en gran parte por reequilibrios institucionales y liquidaciones de bonos. Para los traders a corto plazo, esas fechas son riesgos adicionales en el calendario.

¿Qué puede pasar en el mercado próximamente?

En conjunto, los resultados de Nvidia parecen marcar una pausa en un impulso microeconómico. El mercado necesita un nuevo catalizador. Este puede venir de:

- Mayor claridad en las políticas macroeconómicas: los principales bancos centrales, especialmente la Reserva Federal, volverán a ser el centro de atención. Cualquier indicio sobre el momento y ritmo de recortes de tasas puede revalorizar estilos de inversión.

- Validación de la expansión de resultados: la narrativa de IA no puede sustentarse solo con Nvidia. El mercado necesita ver que más empresas, ya sean gigantes tecnológicas o sectores tradicionales, expliquen en sus teleconferencias planes concretos de inversión en IA y contribuciones en ingresos, para demostrar la amplitud y profundidad de esta tendencia.

- La convergencia de dispersión se autoacelera: a medida que más inversores anticipen y operen en la dirección de la convergencia, este proceso se acelerará. El dinero puede salir de las acciones de IA sobrevaloradas y buscar otros sectores con menor valoración, generando una rotación saludable.

Para los inversores, quizás sea momento de ajustar estrategias. Comprar en niveles ya muy valorados y con opciones muy congestionadas implica riesgos y cambios en la relación riesgo-retorno. En cambio, conviene centrarse en dos aspectos: primero, en sectores que puedan beneficiarse de la convergencia de dispersión (como sectores cíclicos o financieros que hayan quedado rezagados); y segundo, en la volatilidad del mercado, si el VIX está en niveles bajos, puede ser una buena oportunidad para comprar “seguros” (como opciones put sobre índices).

El mercado nunca está en auge perpetuo, y estos periodos de calma son ideales para observar flujos de capital y ajustar posiciones. Cuando el coro empieza a afinarse, la próxima canción no está lejos. Pero, claro, toda decisión debe basarse en la dinámica del mercado en tiempo real, y en la flexibilidad para adaptarse a cambios en liquidez y estilos de inversión.