¿Por qué el Bitcoin cada vez se parece menos a un activo de refugio? Quizás estás haciendo la pregunta equivocada

Bitcoin desde su máximo histórico en octubre del año pasado, 126,210 dólares, ha caído un 50%, mientras que en ese mismo período el oro alcanzó un récord de 5,595 dólares, subiendo más del 25% desde el pico de BTC. Cuando la narrativa del “oro digital” vuelve a fallar, los datos muestran que BTC sigue de cerca el comportamiento de las acciones de software con un coeficiente de correlación móvil de 30 días de hasta 0.73. Este artículo proviene del análisis de Machines and Money, titulado The Real Connection Between BTC and Software Stocks, organizado, traducido y redactado por 動區.

(Resumen previo: Strategy de MicroStrategy emitió 6 mil millones de dólares en acciones preferentes perpetuas para comprar Bitcoin)

(Información adicional: Prefieren vender un riñón que vender Bitcoin, ¿es Michael Saylor un genio o un completo estafador?)

Índice del artículo

Toggle

- ¿Qué tan estrecha es la relación? ¿Cuánto tiempo ha durado?

- Prueba de resistencia en refugios en 2025

- ¿Por qué sucede esto? Tres impulsores estructurales principales

- Efecto canal en carteras institucionales

- Sensibilidad a factores macroeconómicos compartidos

- Bucle reflexivo de MicroStrategy

- Tres marcos competitivos: ¿qué pasará después?

- Marco uno: Bitcoin como exposición apalancada a software (redefinición estructural)

- Marco dos: ambos reflejo de la liquidez global (tendencia institucional)

- Marco tres: Bitcoin en periodos de presión y en sincronía con el mercado de acciones (comportamiento sincronizado)

- Análisis de escenarios: ¿qué puede resolver este enigma?

- Conclusión: la identidad de Bitcoin nunca ha sido fija

Desde octubre del año pasado, Bitcoin ha caído un 50% desde su máximo histórico de 126,210 dólares, mientras que el oro, en ese mismo período, alcanzó un nuevo récord de 5,595 dólares, subiendo más del 25% desde el pico de BTC. El índice de miedo y avaricia en criptomonedas tocó un mínimo histórico de 5 el 6 de febrero—más extremo que durante el colapso de COVID-19 y la quiebra de FTX—y hasta ahora solo ha recuperado unos pocos puntos.

Los críticos en el mundo cripto suelen repetir la vieja pregunta: ¿es Bitcoin realmente oro digital? Pero esa pregunta ya presupone una “identidad fija” que en realidad no existe. Mirando hacia atrás, en 2017 BTC estuvo altamente correlacionado con el oro, en 2021 cambió a seguir las acciones tecnológicas, y desde finales de 2024 su comportamiento casi se ha sincronizado con las acciones de software.

Para los gestores de fondos institucionales, una pregunta más constructiva es: en el entorno actual de liquidez, ¿qué factores de riesgo dominan la estructura de retornos de Bitcoin?

La respuesta, basada en datos empíricos hasta febrero de 2026, es que Bitcoin se está negociando como un sustituto de las acciones de software con un Beta alto. ¿Es esto una sincronización temporal bajo sensibilidad a factores macroeconómicos compartidos, o una reclasificación permanente en la construcción de carteras? La evidencia aún está en desarrollo, pero los datos son cada vez más difíciles de ignorar.

¿Qué tan estrecha es la relación? ¿Cuánto tiempo ha durado?

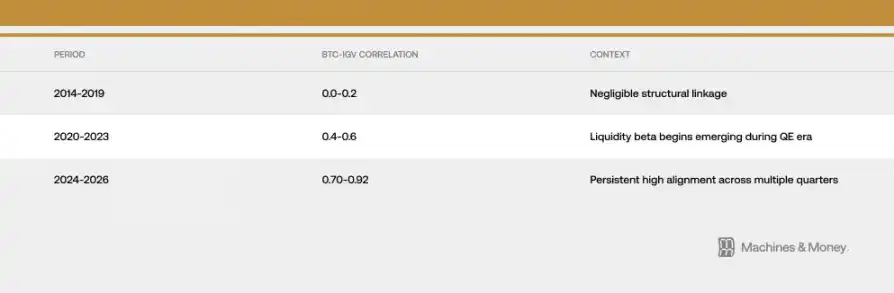

La relación entre Bitcoin y el ETF de software expandido iShares (IGV) ha ido fortaleciéndose en tres fases distintas.

Hasta finales de febrero de 2026, el coeficiente de correlación móvil de 30 días ronda 0.73. Más importante aún, esta alta correlación se ha mantenido por más de 18 meses por encima de 0.5—muy por encima de los típicos cambios de corto plazo en la estructura (que suelen durar de 3 a 6 meses), pero aún lejos del período necesario para una reclasificación estructural completa (que requiere atravesar ciclos de liquidez de 4 a 7 años).

Las recientes caídas han hecho más evidente esta relación. Desde principios de 2026 hasta febrero, IGV cayó aproximadamente un 23%, mientras que Bitcoin retrocedió entre un 19% y 20%. El ETF de software de iShares se acerca a su peor trimestre desde la crisis financiera de 2008. Los ratios de seguimiento a 1 mes y 3 meses están cerca de 1.0, indicando que en términos porcentuales Bitcoin se mueve casi en paralelo con el sector de software. Durante la caída, los valores Beta observados estuvieron entre 1.1 y 1.3—muy por debajo del apalancamiento de 2 a 3 veces que muchos analistas asumen para BTC respecto al mercado accionario.

Pero hay una advertencia importante: la correlación a corto plazo tiende a aumentar en periodos de alta volatilidad, ya que la aversión al riesgo se contrae y los mercados se mueven en conjunto. Que esta sincronización haya durado más de 18 meses sugiere que hay factores estructurales más profundos, aunque no basta con eso para establecer causalidad o afirmar una reclasificación definitiva.

Prueba de resistencia en refugios en 2025

Para evaluar si Bitcoin puede actuar como cobertura contra la depreciación monetaria en un año, 2025 sería un escenario ideal. La expansión fiscal se acelera, el dólar se debilita, aumentan los riesgos geopolíticos, la inflación se mantiene por encima del objetivo del 2% de la Fed, y las expectativas de recortes de tasas se mantienen durante todo el año.

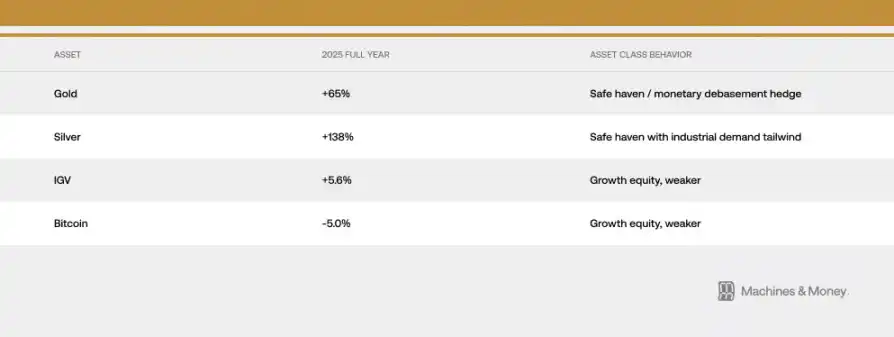

Este sería el entorno perfecto para que la narrativa del “oro digital” se manifieste plenamente. Sin embargo, la evolución desde octubre de 2025 cuenta una historia diferente: el oro subió de 4,400 a un máximo histórico de 5,595 dólares, mientras que Bitcoin cayó desde 126,210 dólares a unos 60,000 dólares. Dos activos considerados como coberturas contra la depreciación monetaria se movieron en direcciones opuestas en las condiciones más favorables.

El oro alcanzó un máximo histórico de 5,595 dólares el 29 de enero de 2026. Los bancos centrales compraron 863 toneladas de oro en 2025, la tercera adquisición consecutiva a gran escala en reservas soberanas. ¿Y los bancos centrales que compraron Bitcoin? Cero.

Este flujo divergente de capital es la evidencia más contundente contra la narrativa del oro digital: cuando las instituciones y los actores soberanos buscan refugio en un entorno macro en el que Bitcoin debería actuar como protección, prefieren el oro en una proporción de más de tres a uno respecto al dólar.

Esto no significa que Bitcoin nunca pueda mostrar características de refugio, sino que en las condiciones actuales de composición de inversores, estructura de mercado y sistema de liquidez, simplemente no puede hacerlo. En 2025, tanto Bitcoin como las acciones de software apenas generaron retornos de un dígito bajo, mientras que los activos tradicionales lograron rendimientos históricos. La coincidencia en su comportamiento durante esta prueba de estrés es una de las evidencias más fuertes a favor de la hipótesis de “tendencia a la convergencia”.

¿Por qué sucede esto? Tres impulsores estructurales principales

Efecto canal en carteras institucionales

El empaquetamiento en ETFs ha cambiado fundamentalmente la forma en que Bitcoin se negocia a nivel institucional.

El efecto mecánico es que Bitcoin ahora se incluye en marcos de construcción de cartera idénticos a los de acciones de software. Los sistemas de gestión de riesgos aplican tratamientos uniformes; las decisiones de reequilibrio afectan a ambos activos simultáneamente; y la atribución de rendimiento se referencia a un benchmark tecnológico. Cuando un fondo multiactivos necesita reducir riesgos de crecimiento, vende componentes de IGV y Bitcoin en la misma operación.

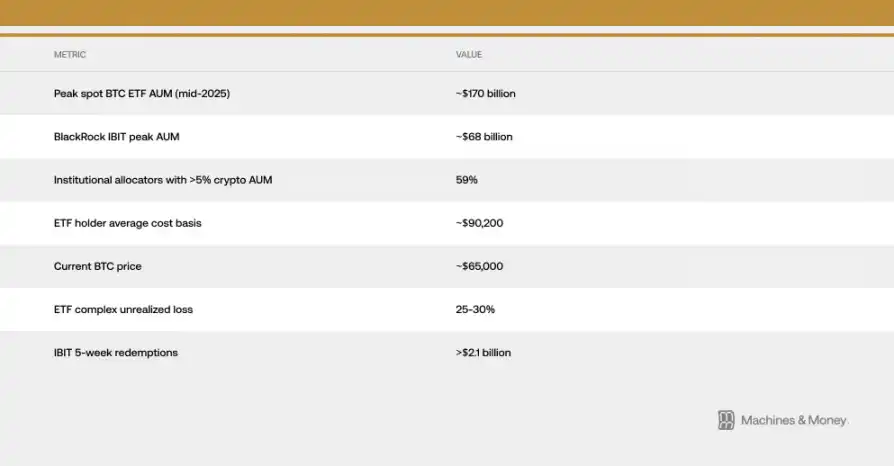

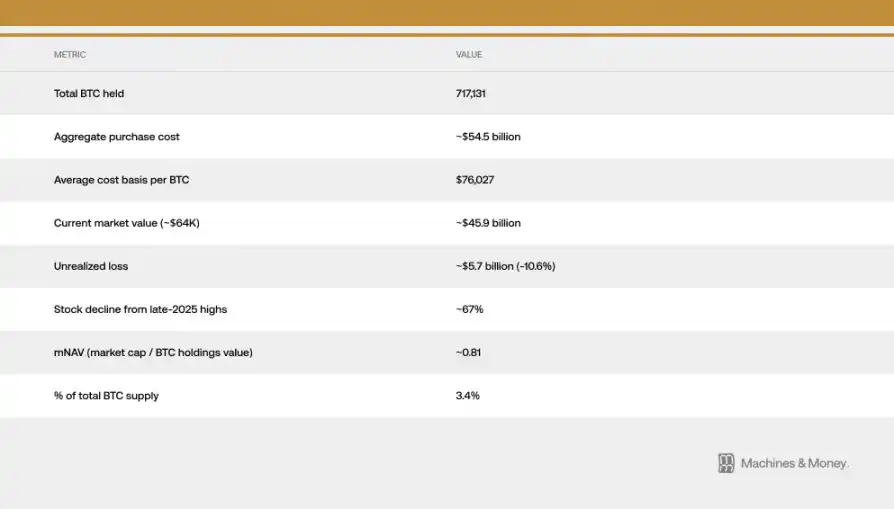

Esto crea un ciclo de retroalimentación que refuerza la relación: la clasificación institucional impulsa flujos de fondos relacionados, y estos flujos a su vez refuerzan la clasificación. Según análisis de Investing.com, el costo base promedio de los tenedores de ETF de Bitcoin en EE. UU. es aproximadamente 90,200 dólares. Con un precio actual cercano a 64,000 dólares, la mayoría de los fondos institucionales están en una pérdida del 25% a 30%.

Esta diferencia de costo es crucial, porque transforma a inversores que podrían ser pacientes en vendedores persistentes. Quienes compraron para diversificar o como cobertura, ahora enfrentan pérdidas profundas y ven cómo los ETF de oro siguen aumentando de valor. El efecto de retroalimentación entre rescates de ETF y caídas en el precio spot ya es evidente a principios de 2026, con registros de salidas netas continuas más largas desde que se lanzaron los ETF. Solo en los últimos cinco semanas, productos como IBIT de BlackRock han registrado rescates por más de 2.1 mil millones de dólares.

Sensibilidad a factores macroeconómicos compartidos

Bitcoin y acciones de software reaccionan a los mismos insumos macroeconómicos: cambios en los rendimientos reales, dinámica de M2, operaciones en balance de la Fed, fortaleza o debilidad del dólar, y apetito por riesgo (medido por VIX y spreads de crédito). Ambos son activos de duración larga, que suben cuando los rendimientos reales bajan y caen cuando suben, beneficiándose en entornos de expansión de liquidez y siendo afectados en entornos de contracción.

La cuestión central es: ¿Bitcoin está específicamente correlacionado con las acciones de software, o con un grupo más amplio de activos de crecimiento sensibles a la liquidez? La evidencia favorece la segunda opción. La caída de Bitcoin no se debe a resultados decepcionantes del sector de software, sino a que el mismo entorno de liquidez que comprime las valoraciones de software también seca los fondos para activos especulativos. La correlación refleja sensibilidad compartida a factores macro, no una equivalencia intrínseca.

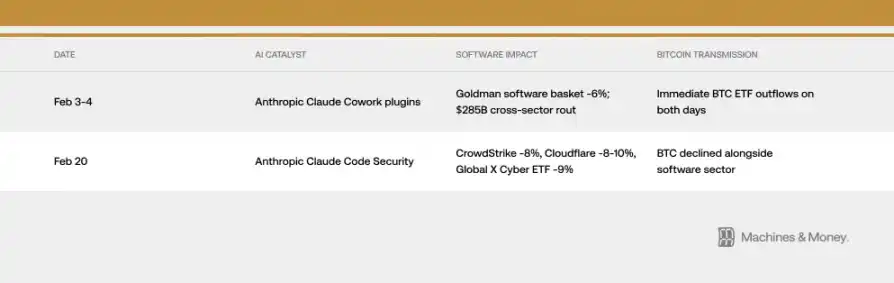

Pero el mecanismo de transmisión puede ser sorprendente. Solo en febrero de 2026, dos lanzamientos de productos de IA impactaron en el precio de Bitcoin a través de canales institucionales, sin relación alguna con los fundamentos de BTC. Un solo evento de IA puede mover el precio de BTC por medio de estos canales—una prueba clara del funcionamiento del mecanismo de correlación.

El índice VIX se mantuvo entre 19 y 20 la mayor parte de febrero, antes de subir por encima de 21 debido a datos persistentes de inflación, añadiendo contexto a la sensibilidad al riesgo. Tanto Bitcoin como acciones de software reaccionan negativamente a la subida del VIX, pero esta sensibilidad es asimétrica: cuando el VIX sigue bajando desde niveles ya bajos, ambos activos no reciben un impulso significativo. Esto es coherente con el comportamiento de activos de crecimiento con Beta alto, no de activos de refugio.

Bucle reflexivo de MicroStrategy

Strategy (antes MicroStrategy) es el mayor tenedor corporativo de Bitcoin en el mundo, clasificado en Nasdaq como parte del sector de software/tecnología. Esto crea una relación mecánica directa entre el comportamiento del sector de software y el sentimiento del mercado de Bitcoin.

El bucle reflexivo funciona en ambas direcciones: la debilidad del sector de software empuja a la baja el precio de Strategy, y la caída de Strategy amplifica el pesimismo sobre Bitcoin, incluso generando ventas reales. Durante las caídas, este ciclo intensifica la correlación entre Bitcoin y el índice de software. Desde su máximo a finales de 2025, la acción de Strategy ha caído aproximadamente un 67%, mucho más que IGV y Bitcoin.

La valoración de la compañía en relación con su valor neto de activos (mNAV) ha caído a aproximadamente 0.81, indicando que el precio de la acción está por debajo del valor de los Bitcoin que posee. Esto sugiere que, además de la correlación subyacente, hay un efecto amplificador propio de la empresa.

En la revisión de MSCI en enero de 2026, se propuso excluir empresas con más del 50% de activos digitales en sus carteras de ciertos índices—estimando JPMorgan que esto podría provocar salidas forzadas por unos 8.8 mil millones de dólares—destacando la vulnerabilidad del modelo de tesorería de Bitcoin frente a decisiones de clasificación tradicionales. Aunque MSCI mantuvo el tratamiento actual, dejó señales para futuras revisiones, manteniendo la incertidumbre.

Tres marcos competitivos: ¿qué pasará después?

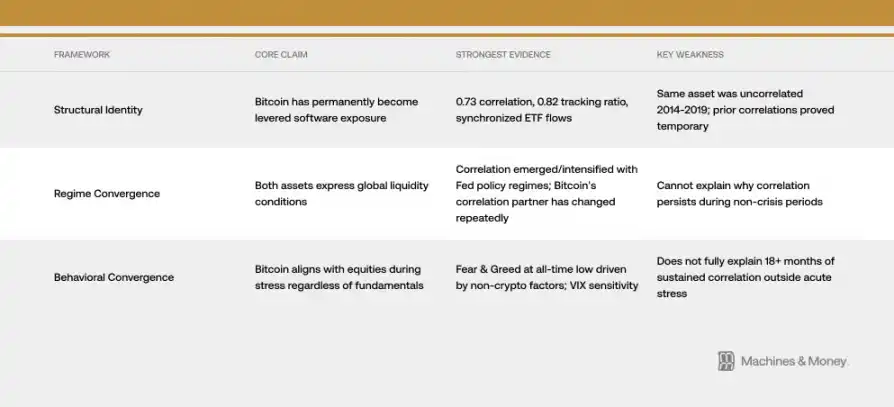

Marco uno: Bitcoin como exposición apalancada a software (redefinición estructural)

La reclasificación permanente se basa en un coeficiente de correlación de 0.73, un ratio de seguimiento de 0.82 desde principios de año, flujos de fondos en ETF sincronizados y una base de inversores institucionales compartida. En este marco, la era de los ETF ha cambiado permanentemente la naturaleza del riesgo de Bitcoin, integrándolo en carteras tecnológicas. Se espera que esta correlación persista a lo largo de ciclos de liquidez.

Pero la historia es la mayor debilidad de este marco. El protocolo de Bitcoin nunca cambió. En 2014-2019, fue casi nulo su vínculo con acciones de software. Los períodos de alta correlación (2017-2018 con tecnología alternativa, 2021-2022 con Nasdaq) demostraron ser temporales. Para confirmar una reclasificación estructural definitiva, se requiere que esta relación se mantenga durante un ciclo completo de política monetaria de la Fed, lo cual aún no ha ocurrido.

Marco dos: ambos reflejo de la liquidez global (tendencia institucional)

Una explicación más sencilla. Bitcoin y acciones de software son activos de alta duración y sensibilidad a la liquidez, y en el entorno actual de liquidez restringida, están altamente correlacionados. Esta relación emergió durante la expansión cuantitativa de 2020, se intensificó en la contracción de 2022 y se mantiene alta en la fase de contracción de 2024-2026.

En este marco, cuando comience un nuevo ciclo de expansión, la relación puede romperse. Históricamente, Bitcoin tiende a rebotar 1-3 meses antes que las acciones en respuesta a cambios en las políticas de la Fed, y el efecto de la reducción de oferta (como la reducción de la recompensa del halving en abril de 2024) suele reflejarse en un aumento de precios en 12-18 meses. Esto podría generar un camino de retornos diferenciado en la segunda mitad de 2026.

Marco tres: Bitcoin en periodos de presión y en sincronía con el mercado (comportamiento sincronizado)

Bitcoin actúa como un activo de riesgo muy volátil, que en caídas se sincroniza con el mercado independientemente de los fundamentos. La dinámica de flujo de capital basada en el apetito por riesgo, junto con narrativas como el miedo a la IA, genera efectos sincronizados adicionales.

El índice de miedo y avaricia tocó un mínimo histórico de 5 el 6 de febrero—más extremo que durante el colapso de FTX o la pandemia—no por un desastre cripto específico, sino por una venta masiva de activos de crecimiento en respuesta a factores macroeconómicos y sectoriales. La peor lectura de sentimiento en Bitcoin refleja los mismos factores que arruinaron las acciones de software.

La evidencia actual apoya más firmemente el marco dos, aunque el mecanismo del efecto canal en carteras institucionales (marco uno) sigue impulsando la relación en el entorno actual.

Análisis de escenarios: ¿qué puede resolver este enigma?

Honestamente, aún no contamos con suficientes datos para asignar probabilidades confiables a cualquiera de los escenarios. Lo que podemos hacer es definir claramente cada escenario y detectar señales que puedan confirmarlos o descartarlos.

Escenario uno: correlación persistente (escenario base). El entorno de liquidez se mantiene restrictivo en 2026. Bitcoin sigue siendo un activo de alta Beta, en línea con IGV, con una correlación entre 0.5 y 0.8. La cuestión de su identidad permanece sin resolverse. Si las políticas de la Fed, las posiciones institucionales o las dinámicas específicas de Bitcoin no cambian estructuralmente, este será el resultado predeterminado.

Escenario dos: desconexión. La Fed cambia a una política expansiva, la reducción de oferta del halving en 2024 tiene efecto, y la euforia por IA disminuye, permitiendo que Bitcoin tenga un rendimiento superior a IGV en la segunda mitad de 2026. La correlación cae a entre 0.3 y 0.5. Esto confirmaría la hipótesis de que la relación actual es temporal y responde a un entorno macro de liquidez.

Escenario tres: convergencia permanente. La correlación sube por encima de 0.8 y se mantiene durante un ciclo completo de expansión monetaria. Bitcoin sería oficialmente reclasificado como exposición a tecnología en los índices principales. Esto confirmaría un cambio estructural en su identidad.

La prueba clave: si la correlación se rompe durante un ciclo de expansión, se valida la hipótesis de tendencia a la convergencia; si persiste, la reclasificación estructural será la interpretación dominante.

Antes de la evidencia de ese ciclo de expansión en 2026-2027, la cuestión sigue abierta.

Conclusión: la identidad de Bitcoin nunca ha sido fija

Bitcoin nunca fue un activo con una identidad fija. Siempre ha sido una construcción de quienes lo compran por la razón que ellos elijan—y en este momento, los principales compradores institucionales lo ven como una acción de crecimiento. Eso puede cambiar. Pero las características fundamentales del activo permanecen iguales.

El mercado, sin embargo, lo valora según “quién lo posee y por qué”, no por su diseño original. Antes de que un nuevo ciclo de liquidez ofrezca un experimento natural, la correlación es la realidad—y para quienes quieren entender qué papel juega Bitcoin en las carteras hoy, esa realidad es lo único que importa.