Gran terremoto geopolítico en Oriente Medio: Perspectiva desde los datos de opciones sobre el flujo de fondos de cobertura y la lógica de precios de BTC

1 de marzo de 2026, el mercado macro global experimenta un evento épico de “cisne negro”: un ataque militar directo de Estados Unidos e Israel contra Irán que resulta en la muerte del líder supremo iraní, Khamenei.

Este evento extremo de riesgo de cola ha redefinido instantáneamente el modelo de prima de riesgo de los principales activos globales. La explosión total del polvorín en Oriente Medio no solo provoca una fuerte volatilidad en el petróleo tradicional y en los activos refugio, sino que también lleva al mercado de criptomonedas, en un momento clave de disputa, a un cruce de caminos entre liquidez y poder de fijación de precios.

Combinando los datos del mercado spot de Binance y las opciones de Deribit, desde una perspectiva de análisis cuantitativo y de derivados, se realiza un análisis profundo del impacto inmediato de esta crisis geopolítica en el mercado de criptomonedas, así como una proyección de las futuras rutas de volatilidad y tendencias del mercado.

La esencia del conflicto geopolítico radica en la reconstrucción de la cadena de suministro global, los precios de la energía y las expectativas inflacionarias que de ello se derivan. La operación relámpago de EE.UU. e Israel contra Irán, en la transmisión a los mercados financieros, se manifiesta en un patrón de aversión al riesgo de libro de texto: las materias primas como el petróleo crudo y el oro se convierten en refugios preferidos, mientras que los activos de alto riesgo enfrentan ventas masivas sin distinción en el primer momento.

El estallido de un conflicto de alta intensidad en Oriente Medio afecta principalmente a la cadena de suministro energético global y al sistema de crédito fiduciario. En los mercados financieros tradicionales, el petróleo Brent probablemente abrirá con saltos alcistas debido a la ruptura en la oferta, y los activos refugio tradicionales como el oro también verán una acumulación de fondos institucionales. Sin embargo, en el ámbito de los activos digitales, la narrativa del “oro digital” de BTC y su carácter de “activo de riesgo altamente resiliente” entran en un conflicto interno violento.

Desde la perspectiva de liquidez macro, el pánico provocado por la geopolítica (con un aumento en el índice VIX) suele desencadenar ventas indiscriminadas en múltiples clases de activos en el primer momento, en busca de liquidez en dólares. Pero tras una breve crisis de liquidez, Bitcoin, que no está controlado por ningún Estado soberano y posee propiedades de resistencia a la censura y portabilidad, suele captar parte del capital que huye de las monedas fiduciarias de mercados emergentes de alto riesgo.

Combinando los datos del mercado spot y de contratos de Binance (al 1 de marzo de 2026, 14:00), el precio de BTC/USDT oscila alrededor de 67,392 dólares. En las primeras fases de esta crisis de gran escala, BTC no sufrió un colapso similar al “312” de 2020, sino que se mantuvo firmemente en el soporte clave de 67,000 dólares.

El volumen de negociación en las últimas 24 horas alcanzó los 1,74 mil millones de dólares, indicando una gran divergencia y rotación entre compradores y vendedores en ese nivel. Las medias móviles en el gráfico de precios muestran un patrón de consolidación en niveles altos tras una tendencia alcista, lo que indica que, ante la noticia repentina, la fuerza de absorción en el mercado spot es excepcionalmente sólida, y las posiciones a largo plazo de los fondos institucionales no se han visto fundamentalmente afectadas.

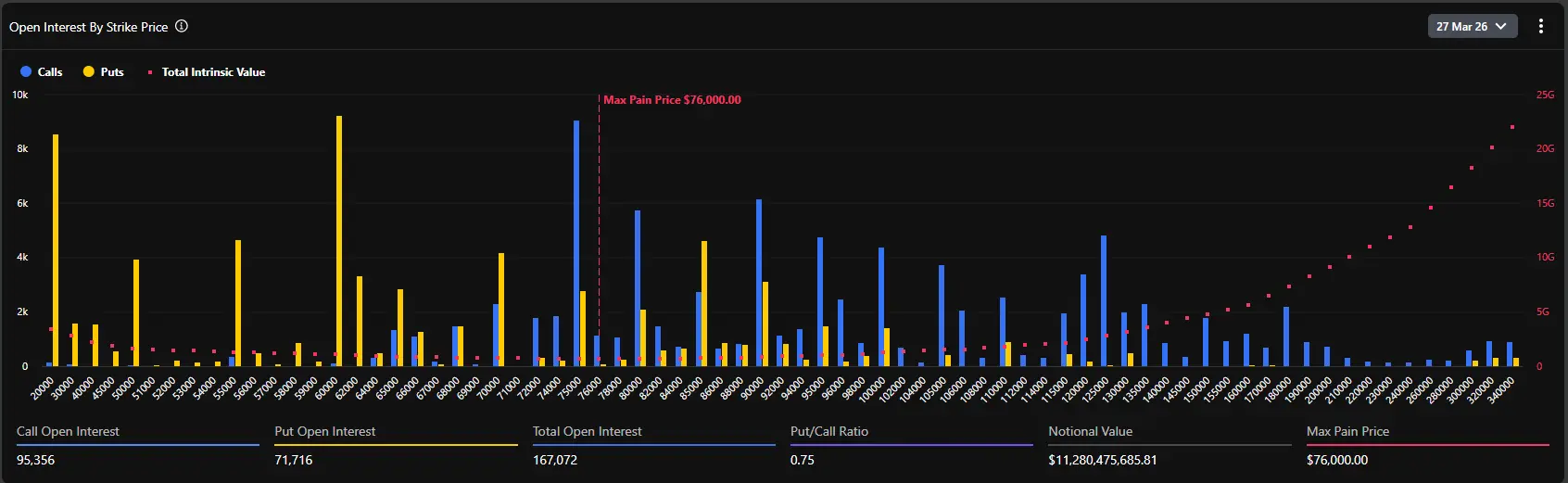

Para entender las verdaderas intenciones de los fondos inteligentes, los datos de derivados, especialmente las opciones, ofrecen la visión más directa y cuantitativa. Analizando las opciones de BTC que expiran el 27 de marzo de 2026 en Deribit, podemos trazar claramente las proyecciones de los principales actores para el próximo mes.

La volatilidad implícita (IV) de las opciones de BTC con vencimiento el 27 de marzo alcanza un nivel relativamente alto del 51.3%. En el contexto de la crisis geopolítica, los vendedores de opciones han aumentado rápidamente la superficie de volatilidad para hacer frente a posibles movimientos extremos y riesgos gamma asociados. Un IV superior al 51% indica que el mercado está cubriendo posibles oscilaciones amplias en las próximas dos o tres semanas. Para los traders cuantitativos, vender volatilidad en este momento tiene un riesgo-recompensa muy desfavorable, y el mercado está en una especie de frenesí por comprar opciones de protección de cola o construir coberturas de riesgo extremo.

El análisis de la distribución de contratos abiertos de opciones muestra que el punto de máximo dolor del mercado alcanza los 76,000 dólares. Este dato, de gran visión y controversia, tiene varias implicaciones.

Normalmente, cerca del vencimiento, el precio del activo subyacente tiende a acercarse al punto de máximo dolor para minimizar el valor total de las opciones compradas. Sin embargo, el precio spot actual (alrededor de 67,400 dólares) está más de un 12% por debajo del máximo dolor (76,000 dólares). Esta desviación revela dos lógicas principales:

Primero, antes del estallido de la crisis, el mercado estaba en un estado de optimismo extremo, con muchas posiciones en calls que apostaban a que a finales de marzo el precio superaría máximos históricos (en el rango de 75,000 a 80,000 dólares), elevando directamente el nivel del máximo dolor.

Segundo, la crisis geopolítica ha generado un impacto externo fuerte, frenando la subida del precio spot. Pero, considerando que la posición total en BTC alcanza las 167,072 monedas (valor nominal superior a 11.2 mil millones de dólares), los longs no han experimentado una liquidación masiva por las noticias de guerra.

Los datos muestran que la relación Put/Call (basada en OI) es de 0.75, un valor inferior a 1, lo que indica que, en términos de volumen total, las opciones de compra (calls) siguen dominando en el mercado. En particular, en los precios de ejercicio de 75,000, 80,000 y hasta 100,000 dólares, hay una acumulación masiva de posiciones en calls (con un máximo cercano a 10,000 BTC en un solo strike).

No obstante, el volumen de volumen en las últimas 24 horas (PCR, Put/Call Volume Ratio) alcanza 1.37. La divergencia entre la posición abierta (0.75) y el volumen de operaciones (1.37) refleja el estado psicológico actual del mercado: los fondos institucionales mantienen sus posiciones largas (sin vender spot ni cerrar calls a largo plazo), pero en el corto plazo, ante la guerra en Oriente Medio, una gran cantidad de capital está comprando puts fuera del dinero (OTM Puts) como cobertura táctica, lo que ha disparado el volumen de opciones put en el mercado.

Analizando los datos detallados de Deribit, se observa que en el rango de 67,000 a 70,000 dólares, la distribución de delta de las opciones es muy concentrada. El precio spot actual de 67,495 dólares se encuentra en una zona de lucha entre compradores y vendedores, en la “molineta” de la disputa.

Si la situación en Oriente Medio empeora y provoca una salida masiva de fondos macro, haciendo que el precio spot caiga por debajo de 65,000 dólares (un nivel de soporte fuerte), los market makers, para cubrir su exposición en puts, se verán forzados a vender en el mercado spot o de futuros, lo que podría generar una retroalimentación negativa de liquidez y una prueba psicológica en torno a los 60,000 dólares.

Por otro lado, si la tensión se estabiliza tras un breve conflicto violento y las grandes potencias logran un acuerdo, la euforia de pánico se disipará y la recuperación del mercado de criptomonedas será muy rápida. Dado que en el rango de 70,000 a 76,000 dólares hay una gran acumulación de calls, si el precio se estabiliza y supera los 70,000 dólares, los market makers se verán obligados a comprar en el mercado spot para cubrir su exposición gamma negativa. Este efecto clásico de “Gamma Squeeze” impulsará rápidamente el precio de BTC hacia el máximo dolor en torno a los 76,000 dólares.

Las secuelas de la inestabilidad en Oriente Medio seguirán desarrollándose. Las acciones futuras de EE.UU. e Irán determinarán el destino final del capital refugio global. En el corto plazo, se espera que el precio spot de BTC oscile intensamente entre 62,000 y 70,000 dólares, con liquidaciones repetidas en los contratos apalancados. Las estrategias cuantitativas deben centrarse en reducir apalancamiento y aprovechar la volatilidad, construyendo spreads temporales o haciendo market making en niveles clave de soporte y resistencia, para evitar exposición a tendencias unidireccionales.

Desde la perspectiva de la estructura de las opciones, la gran cantidad de vencimientos el 27 de marzo será un centro de atracción inevitable para el mercado. A menos que ocurra una crisis global de liquidez de nivel guerra mundial, la disminución marginal del pánico revalorizará las propiedades de “refugio” y “resistencia a la inflación” de BTC. Probablemente, a mediados y finales de marzo, el mercado iniciará una recuperación, con un fuerte impulso para que el precio spot se acerque a los 75,000–76,000 dólares (máximo dolor y zona de ejercicio de opciones en masa).

Este evento marca una escalada en la peligrosidad de la geopolítica. Ya sea por el resurgir de la inflación debido a la subida del petróleo, o por la crisis de confianza en las monedas fiduciarias provocada por sanciones financieras a países específicos, se refuerza desde la base la estrategia de Bitcoin como “activo duro sin fronteras ni soberanía”. Para oficinas familiares, fondos macro y grandes instituciones, la clásica cartera 60/40 en dólares y acciones ya no puede afrontar los riesgos extremos actuales. La asignación de BTC como “activo no correlacionado” en las carteras experimentará un aumento sistémico tras esta crisis.

El ataque de EE.UU. e Israel contra Irán en 2026 es la primera gran advertencia que reconfigura el panorama financiero global. Bajo la apariencia de pánico, los datos del mercado de opciones de criptomonedas revelan con calma la estrategia de las instituciones: “protección a corto plazo, optimismo a largo plazo”.

Para los profesionales financieros, eliminar el ruido emocional, seguir la tendencia en la volatilidad implícita y la transferencia de gamma de los market makers son las claves para atravesar la niebla de la guerra y captar la próxima fase de fijación de precios de activos. Cuando el máximo dolor en las opciones de 76,000 dólares se alza como un faro, cada retroceso profundo causado por el pánico acumula energía para futuras rupturas.

Artículos relacionados

Ex-investigador de OpenAI, fondo de cobertura apuesta fuerte por los mineros de BTC en la presentación ante la SEC

Riot publica ingresos récord $647M en 2025 mientras los mineros de Bitcoin enfrentan dificultades