¿Bitcoin ‘Muerto’ con una caída del 47%? La historia sugiere lo contrario

La caída del 47% de Bitcoin muestra tensión, pero las caídas históricas, el suministro estable de HODL a largo plazo y el MVRV en 1.2 sugieren que aún no hay un fondo macro.

Bitcoin ha caído aproximadamente un 47% desde su máximo del ciclo en base a cierres diarios, reavivando afirmaciones conocidas en las redes sociales de que el activo ha terminado. Sin embargo, una revisión más amplia de ciclos históricos y métricas en cadena presenta una visión más mesurada. Aunque la acción del precio ha sido severa, las condiciones actuales aún no se parecen a los mercados bajistas terminales anteriores.

Los datos del ciclo sugieren que la caída actual sigue siendo moderada en comparación con los estándares históricos

El análisis compartido por Darkfost sitúa la caída presente en un contexto de mercado adecuado. Históricamente, los mercados bajistas de Bitcoin han sido mucho más profundos y estructuralmente dañinos.

📊 Con una caída del 47% (cierre diario), todavía estamos lejos de las magnitudes vistas en ciclos bajistas anteriores.

El récord sigue siendo 2012, cuando el mercado bajista superó el 90% de caída.

Solo imagina la reacción de los inversores y los medios si ocurriera una corrección así otra vez… pic.twitter.com/V74BFRanCv

— Darkfost (@Darkfost_Coc) 2 de marzo de 2026

El colapso de 2011–2012 superó el 90%, marcando la contracción más severa registrada. Los ciclos posteriores entre 2013–2015 y 2017–2018 registraron pérdidas superiores al 80%, mientras que la caída de 2021–2022 alcanzó aproximadamente el 77% de pico a valle.

En comparación con esos precedentes, una retracción del 47% sigue siendo significativamente menor en magnitud. La volatilidad está elevada y el sentimiento frágil, pero los datos históricos sugieren que se requirieron caídas mucho más profundas antes de que se establecieran los fondos de los ciclos anteriores.

También surge un patrón estructural a largo plazo en los ciclos. Cada mercado bajista sucesivo ha sido más superficial, reflejando una maduración gradual en la liquidez, participación y estructura de capital.

Los ciclos anteriores estaban caracterizados por libros de órdenes delgados y flujos reflexivos de minoristas, lo que amplificaba el impulso a la baja. A medida que aumentó la participación institucional y mejoró la profundidad del mercado, las caídas comenzaron a comprimirse.

Si esa tendencia de moderación continúa, una caída en el rango del 60–70% estadísticamente se alinearía con las dinámicas de desaceleración históricas sin volver a los colapsos del 80–90% de los primeros años de Bitcoin. Actualmente, el precio no ha entrado en esa zona de estrés histórico.

La corrección de Bitcoin se profundiza, pero las manos fuertes se niegan a salir

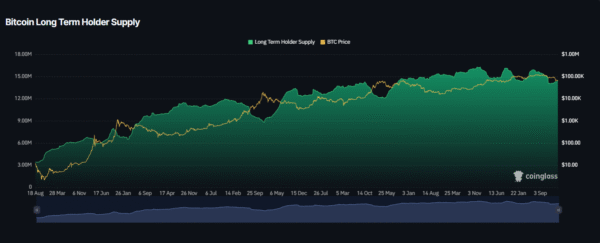

La posición en cadena refuerza aún más la idea de que las condiciones estructurales difieren de las de los fondos macro anteriores. La oferta de HODL a largo plazo (LTH) se mantiene cerca de máximos históricos a pesar de la corrección.

_Fuente de la imagen: CoinGlass

Los fondos en los mínimos de ciclos anteriores en 2015, 2018 y 2022 estuvieron acompañados por migraciones visibles de oferta y capitulación general entre las manos fuertes, ya que las pérdidas prolongadas forzaron la distribución.

El comportamiento actual parece más contenido. La oferta de LTH ha experimentado solo una rotación modesta, y no se ha materializado una liquidación generalizada de los tenedores de largo plazo. Las manos fuertes continúan controlando una porción sustancial de la oferta en circulación, una dinámica que típicamente contrasta con entornos de mercado bajista terminales.

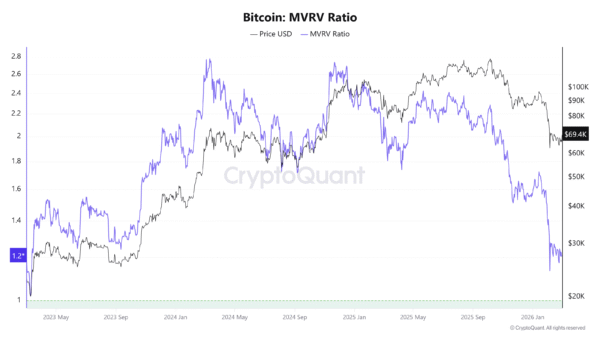

Las métricas de valoración muestran tensión, pero no un colapso sistémico para Bitcoin

La relación Valor de Mercado respecto al Valor Realizado (MVRV) mide la valoración spot en relación con la base de costos agregada y ha señalado históricamente fondos macro cuando cae en el rango de 0.8–1.0. Esos niveles reflejaron reajustes profundos en la valoración y estrés en los balances.

_Fuente de la imagen: CryptoQuant

El MVRV actualmente cotiza cerca de 1.2. Eso representa una compresión significativa desde los máximos del ciclo por encima de 2.5, indicando una contracción múltiple importante. Sin embargo, Bitcoin todavía está por encima de su precio realizado, lo que sugiere que el inversor promedio no está aún profundamente en pérdidas. Los mercados bajistas anteriores requirieron una dislocación de valoración más pronunciada antes de que surgieran recuperaciones duraderas.

Al integrar la historia de caídas, el comportamiento de los tenedores y las señales de valoración, el marco general se vuelve más claro. La caída actual sigue por debajo de los extremos de los mercados bajistas históricos, los inversores a largo plazo no han capitulado en masa y las métricas de valoración apuntan a una compresión, no a un colapso sistémico.

El riesgo a la baja sigue siendo una consideración válida, especialmente si las tendencias de moderación histórica se extienden hacia una retracción del 60–70%. Aun así, las condiciones predominantes se parecen más a un reset cíclico severo dentro de un mercado estructuralmente más fuerte que a una liquidación macro completa.

El sentimiento del mercado a menudo se deteriora más rápido que los fundamentos estructurales durante correcciones agudas. Una caída del 47% puede parecer dramática, especialmente a corto plazo, pero el análisis de ciclos históricos sugiere que la perspectiva es fundamental. Los datos presentados por Darkfost indican que, si bien la volatilidad persiste, declarar que Bitcoin está “muerto” en los niveles actuales sigue siendo prematuro.

Artículos relacionados

Ayer, la entrada neta en el ETF de Bitcoin al contado de EE. UU. fue de 461.9 millones de dólares, con una entrada total de más de 1.1 mil millones de dólares en los últimos tres días.

Los agentes de IA prefieren Bitcoin sobre las monedas fiduciarias, revela un nuevo estudio

Arthur Hayes:BTC aún no se ha desacoplado de las empresas de tecnología SaaS de EE. UU., podría ser solo un rebote temporal

La cuenta de ganancias en vivo de coin ocupa el primer lugar y está en posición larga con 30,31 millones de dólares en ETH y BTC

El precio hash de la minería de Bitcoin alcanza un mínimo histórico, Bitdeer se deshace de BTC en medio de un giro hacia la IA