La demanda de futuros de Bitcoin cae a su nivel más bajo desde 2024, pero el interés abierto en CME señala resiliencia

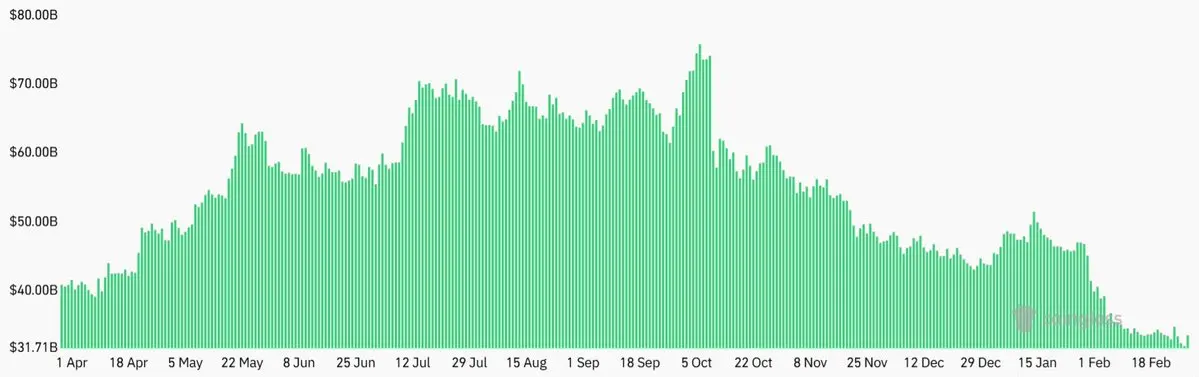

Las opciones de futuros de Bitcoin en los principales intercambios disminuyeron a $32 mil millones el 1 de marzo de 2026, un descenso del 20% respecto al mes anterior, alcanzando su nivel más bajo desde agosto de 2024 cuando se midió en términos de Bitcoin en 491,300 BTC.

Las opciones de futuros de Bitcoin en los principales intercambios disminuyeron a $32 mil millones el 1 de marzo de 2026, un descenso del 20% respecto al mes anterior, alcanzando su nivel más bajo desde agosto de 2024 cuando se midió en términos de Bitcoin en 491,300 BTC.

La prima anualizada de los contratos de futuros mensuales cayó al 2%, el nivel más bajo en un año y por debajo del rango neutral del 5% al 10% que normalmente compensa períodos de liquidación más largos. A pesar de estos indicadores que sugieren una menor demanda de posiciones alcistas apalancadas, el interés abierto en futuros de Bitcoin en CME sigue siendo alto, con $7.5 mil millones, y los ETFs de Bitcoin al contado continúan negociando con un volumen diario promedio superior a $3 mil millones, lo que indica que la participación institucional persiste a pesar de la hesitación del mercado.

La demanda de futuros cae a niveles mínimos en años

La recuperación del precio de Bitcoin a aproximadamente $69,000 el 2 de marzo, tras un mínimo de fin de semana cercano a $63,000, revela cautela subyacente en los traders según los datos del mercado de futuros. El interés abierto total en los principales intercambios de criptomonedas cayó a $32 mil millones, un 20% menos en el mes anterior. En términos de Bitcoin, el interés abierto alcanzó 491,300 BTC, el nivel más bajo desde agosto de 2024.

(Fuente: CoinGlass)

(Fuente: CoinGlass)

La caída refleja en parte liquidaciones forzadas de posiciones alcistas tras la corrección del 45% desde el máximo histórico de $126,200 en octubre de 2025. La demanda de exposición larga apalancada ha sido prácticamente inexistente desde ese pico, con los mercados de futuros mostrando debilidad persistente en los últimos 12 meses.

La prima anualizada, o tasa base, en los contratos de futuros mensuales de Bitcoin cayó al 2%, su nivel más bajo en un año. En condiciones normales de mercado, esta métrica oscila entre el 5% y el 10% para compensar a los traders por el período de liquidación más largo. Más preocupante para los alcistas, la tasa base no ha logrado mantenerse por encima de este rango neutral durante un año completo, período que incluyó un rally del 50% entre abril y mayo de 2025.

El mercado de opciones muestra resiliencia a pesar del sentimiento bajista

El mercado de opciones de Bitcoin ofrece una visión más matizada de la posición de los traders. La prima put-para-call en Deribit se mantuvo cerca de 0.7 el 2 de marzo, indicando que la demanda de opciones put (venta) sigue siendo menor que la de opciones call (compra). Un breve aumento en la posición bajista el 28 de febrero no persistió, sugiriendo que los traders de opciones no han descontado una tendencia bajista sostenida.

La relación put-para-call mide el volumen relativo de contratos de opciones bajistas frente a alcistas. Lecturas por debajo de 1.0 indican mayor demanda de calls, que se benefician de movimientos alcistas en el precio, mientras que lecturas por encima de 1.0 sugieren que domina la demanda de puts. La lectura sostenida por debajo de 1.0 indica que los traders de opciones no se han rendido a pesar de la caída prolongada de Bitcoin.

La participación institucional contradice las narrativas de salida

A pesar de la disminución en la demanda de futuros, varios indicadores sugieren que los inversores institucionales no han abandonado el mercado de Bitcoin. Los ETFs de Bitcoin al contado siguen negociando con un volumen diario promedio superior a $3 mil millones, con tenedores que incluyen algunos de los mayores gestores de fondos mutuos y fondos de pensiones del mundo.

Los datos en cadena muestran que las empresas cotizadas en bolsa poseen colectivamente más de $79 mil millones en Bitcoin. Los principales tenedores corporativos incluyen Strategy, MARA Holdings, XXI y Metaplanet. Varios países soberanos, como Bután, El Salvador y los Emiratos Árabes Unidos, también han añadido exposición a Bitcoin a sus reservas.

El interés abierto en futuros de CME se sitúa en aproximadamente $7.5 mil millones, representando la actividad institucional a través de canales de derivados regulados. Esta métrica ha permanecido relativamente estable incluso cuando el interés abierto total en todos los intercambios ha disminuido, lo que sugiere que la posición institucional difiere del sentimiento minorista.

La estructura del mercado de derivados requiere inherentemente un equilibrio en las posiciones, ya que cada orden de venta en corto debe ser igualada por una orden larga. El entorno actual refleja una menor apetencia por exposición larga apalancada en lugar de una salida activa de las instituciones.

Contexto del mercado y tendencias generales

El rendimiento inferior de Bitcoin en comparación con el oro y los mercados tradicionales de acciones probablemente ha contribuido a una menor atención por parte de los traders especulativos. El oro ha subido aproximadamente un 80% en el último año, alcanzando máximos por encima de $5,300, mientras que Bitcoin sigue un 45% por debajo de su pico histórico.

La capitalización total del mercado de criptomonedas es de aproximadamente $1.4 billones, habiendo demostrado resiliencia ante múltiples shocks geopolíticos y macroeconómicos. La oferta fija de Bitcoin y la seguridad de la red continúan funcionando según lo diseñado a pesar de la prolongada corrección de precios.

Aunque no está claro si el nivel de $60,000 representa el fondo del ciclo, los datos de derivados sugieren que la estructura del mercado permanece intacta. La ausencia de señales de estrés sostenido en los mercados de opciones y la presencia persistente institucional a través de ETFs y futuros de CME indican que la infraestructura principal del mercado de Bitcoin sigue funcionando.

Preguntas frecuentes: Demanda de futuros de Bitcoin y posición institucional

¿Qué indica la disminución del interés abierto en futuros de Bitcoin sobre el sentimiento del mercado?

La caída del 20% en el interés abierto total a $32 mil millones y la reducción en el interés abierto en Bitcoin en 491,300 BTC (el nivel más bajo desde agosto de 2024) indican una menor demanda de posiciones alcistas apalancadas. La prima anualizada de futuros que cayó al 2%, muy por debajo del rango neutral del 5-10%, confirma que los traders están renuentes a usar apalancamiento a pesar de la reciente recuperación del precio.

¿Están las instituciones saliendo del mercado de Bitcoin?

La evidencia disponible sugiere que no. El interés abierto en futuros de CME sigue siendo alto, con $7.5 mil millones, los ETFs de Bitcoin al contado se negocian con más de $3 mil millones diarios, y las empresas cotizadas en bolsa poseen más de $79 mil millones en Bitcoin en cadena. Países soberanos como Bután, El Salvador y los EAU también han aumentado su exposición a Bitcoin. La caída en la demanda de futuros refleja una menor apetencia por apalancamiento, no una capitulación institucional.

¿Cómo ha reaccionado el mercado de opciones de Bitcoin ante la volatilidad reciente?

La prima put-para-call en Bitcoin se ha mantenido cerca de 0.7, indicando una mayor demanda de opciones call que de puts. Un breve aumento en la posición bajista el 28 de febrero no persistió, y el mercado de opciones no muestra signos de estrés importante ni de disfunción sostenida en los derivados, a pesar de que Bitcoin cotiza un 45% por debajo de su máximo histórico.

Artículos relacionados

「ETH波段大师」ganancias flotantes ampliadas a 12 millones de dólares aún sin cerrar posición, recientemente compró BTC a un precio promedio de 68,000 dólares con éxito

Los ETFs de Bitcoin atraen $462M mientras BTC alcanza brevemente los $73K

El ETF de Bitcoin atrae 462 millones de dólares, BTC supera brevemente los 73,000 dólares

Los ETFs de Bitcoin en EE. UU. agregan $225M mientras BlackRock IBIT compensa los reembolsos

El reconocido analista afirma que hay una manipulación falsa para BTC, pero sigue siendo muy optimista para las próximas semanas