El índice KOSPI de Corea del Sur ha perdido 270 mil millones de dólares en valor de mercado en las últimas 48 horas, aproximadamente equivalente al valor total del mercado bursátil de Vietnam o a cuatro veces el presupuesto anual de defensa del gobierno surcoreano, todo en solo dos días.

El 3 de marzo, el bolsa de Seúl cayó 452 puntos, un 7.24%, cerrando en 5,791 puntos, la mayor caída diaria desde agosto de 2024. Eso ya fue bastante, pero al día siguiente fue aún peor…

El 4 de marzo, tras la apertura, el índice continuó cayendo en línea recta, activando el mecanismo de suspensión de operaciones, que obligó a detener todas las transacciones durante 20 minutos, cerrando con una caída superior al 12%.

En total, en dos días, el desplome fue cercano al 20%, siendo las 48 horas más severas desde la crisis financiera global de 2008.

Al mismo tiempo, otros mercados asiáticos también estaban en caída. La bolsa de Taiwán cayó casi 1500 puntos, un 4.3%; el índice Nikkei 225 bajó un 3.6%; el Hang Seng cayó un 2.2%… pero ninguna de estas caídas se acercaba a la mitad de la de Corea.

¿Pero por qué esta vez la caída en Corea fue tan brutal? Aquí comparto algunas observaciones:

Irán bloquea el precio mundial del petróleo

Primero, para entender la histeria global, hay que remontarse a 6,500 kilómetros en el Golfo Pérsico.

El 28 de febrero, EE. UU. e Israel lanzaron un ataque militar conjunto contra Irán, con el objetivo de destruir sus instalaciones de misiles y capacidades nucleares, y eliminar al líder supremo Khamenei. La escalada en el conflicto fue rápida durante el fin de semana, y las Fuerzas de la Revolución Islámica de Irán anunciaron el cierre del estrecho de Ormuz, la arteria vital del transporte mundial de petróleo.

¿Qué tan importante es el estrecho de Ormuz?

Aproximadamente 14 millones de barriles de petróleo crudo pasan diariamente por esa estrecha vía, representando el 32% del comercio mundial de petróleo por mar. El 75% de ese petróleo se dirige a China, India, Japón y Corea.

Tras la noticia del bloqueo, unas 150 embarcaciones quedaron varadas en las cercanías del estrecho, sin poder pasar. Los precios internacionales del petróleo han subido un 14 en días, con el Brent alcanzando los 83 dólares por barril desde 72 dólares. J.P. Morgan advierte que si el bloqueo dura tres o cuatro semanas, el precio del petróleo podría superar los 100 dólares por barril.

Para muchos países, un aumento en el precio del petróleo es una variable preocupante. Especialmente para países altamente dependientes de las importaciones energéticas, como Taiwán o Corea.

Según Nomura, en las principales economías asiáticas, las reservas de gas natural licuado de Corea solo cubren de dos a cuatro semanas de consumo normal. Las reservas de petróleo son un poco mejores, con un stock combinado de aproximadamente siete meses. Pero en una crisis geopolítica, siete meses es un período muy corto, porque el mercado nunca espera a que se agote el petróleo para empezar a preocuparse.

Cuando la mitad del mercado depende de dos empresas

El aumento del precio del petróleo fue el detonante, pero la verdadera vulnerabilidad del mercado bursátil coreano está en su estructura.

El 3 de marzo, Samsung Electronics cayó un 9.88%, rompiendo la barrera psicológica de 200,000 wones. SK Hynix se desplomó un 11.50%. Hyundai Motor bajó un 11.72%, Kia un 11.29%, LG Energy Solution un 7.96%.

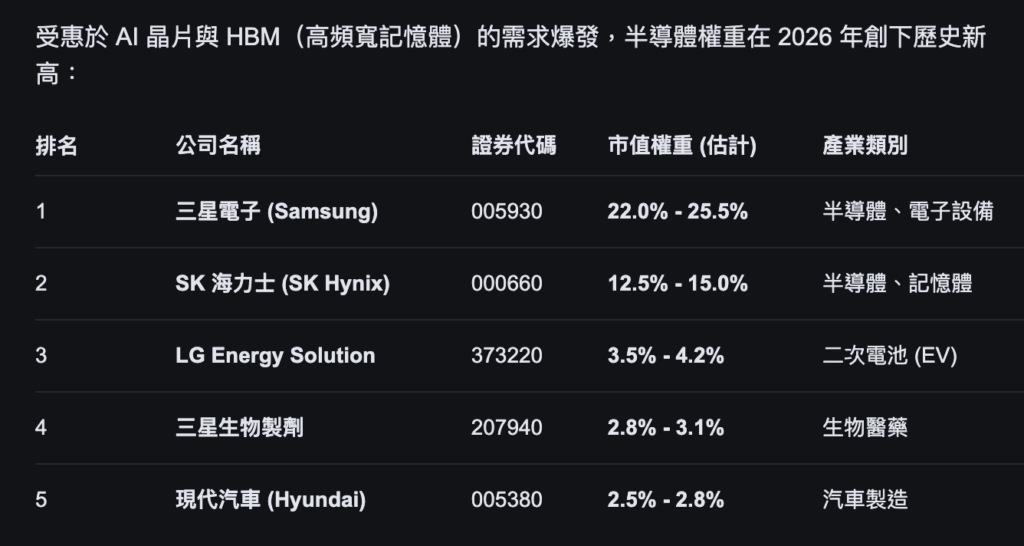

Estas cifras son impactantes por sí mismas, pero lo más relevante es su peso en el índice. Solo Samsung y SK Hynix representan más del 40% del peso del KOSPI.

En términos simples, casi la mitad de las variaciones del KOSPI dependen del precio de estas dos empresas de semiconductores. Cuando Samsung cae un 10% y SK Hynix un 11%, aunque las otras cientos de empresas se mantengan estables, el índice se arrastra hacia abajo.

Este nivel de concentración es raro en los principales mercados globales. Aunque el S&P 500 también tiene problemas de concentración en las siete grandes tecnológicas, las dos principales (Apple y Microsoft) juntas representan solo alrededor del 14%. En Japón, el mayor peso en el Nikkei 225 lo tiene Toyota, con menos del 5%.

Además, Samsung y SK Hynix tienen negocios muy similares: ambas producen memorias RAM y NAND Flash. Estos productos definen casi toda la industria de semiconductores en Corea. Cuando la demanda global de memoria de alto ancho de banda (HBM) crece por la fiebre de la IA, los precios de estas empresas se disparan, llevando al KOSPI desde los 4,300 puntos a más de 6,200, con un aumento cercano al 40%.

Pero la otra cara de la moneda es que, en tiempos de pánico, esa misma concentración se vuelve una espada de doble filo. El mercado no distingue entre “buenas” y “malas” empresas de semiconductores; solo ve Corea = memoria = riesgo, y comienza a vender en masa.

Cuando los pilares tiemblan, el edificio se sacude.

La mano de los inversores extranjeros, la vida del won

El 3 de marzo, los inversores extranjeros vendieron acciones del KOSPI por 5.18 billones de wones (unos 36 mil millones de dólares), la segunda mayor venta en un solo día en la historia. En solo dos días, vendieron acciones coreanas por un total de 12.26 billones de wones.

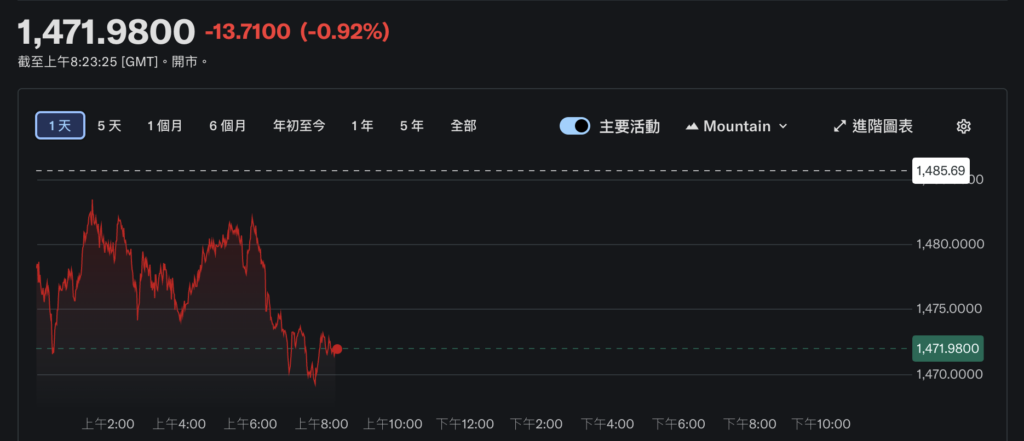

El won también se desplomó. La tasa de cambio actual es aproximadamente 1,471 wones por dólar, con la mayor depreciación en un mes.

Se forma así un ciclo vicioso: venta de acciones por parte de los extranjeros → cambio de won a dólares para exportar → depreciación del won → pérdidas en las acciones denominadas en won → venta acelerada por parte de los inversores extranjeros → mayor depreciación del won.

La dependencia del mercado bursátil coreano de los inversores extranjeros es de las más altas en Asia. Datos muestran que los extranjeros poseen alrededor del 30% del valor de mercado de las empresas listadas en KOSPI. Esto hace que cada crisis global sea una oportunidad para que los fondos internacionales vendan primero en Seúl.

¿Por qué los inversores extranjeros prefieren vender primero en Corea?

Primero, la liquidez. El KOSPI es uno de los mercados más activos de Asia, con muchas acciones que se pueden vender rápidamente, a diferencia de algunos mercados emergentes donde la liquidez escasea.

Segundo, la alta correlación. La economía surcoreana depende mucho del comercio global y los ciclos tecnológicos. Cualquier riesgo global — guerra, precios del petróleo, tasas de interés — impacta directamente en los fundamentos de las empresas coreanas. Por eso, las acciones de Corea son un proxy natural para el riesgo global.

Tercero, la facilidad de cobertura. El won es una de las monedas más negociadas en Asia, con costos relativamente bajos para hacer posiciones cortas. Cuando aumenta la aversión al riesgo global, hacer cortos en won y en acciones coreanas es casi lo mismo.

Estos factores combinados crean una realidad dura: en gran medida, las subidas y bajadas del mercado coreano no las deciden los surcoreanos, sino los gestores de fondos en Nueva York, Londres y Singapur.

La “prima de descuento” de Corea

En Wall Street existe un término para este fenómeno: Korea Discount, o sea, el descuento de Corea.

Se refiere a que la valoración del mercado bursátil coreano suele estar por debajo de mercados similares. Según datos recientes, el P/E del KOSPI es de aproximadamente 10.8 veces, frente a 15.4 en toda Asia-Pacífico. Muchas grandes empresas coreanas tienen un ratio PBR (precio sobre valor en libros) por debajo de 1, lo que indica que el mercado considera que sus acciones valen menos que sus activos netos.

Las causas de esta prima de descuento son múltiples.

La razón superficial es la gobernanza de los chaebols. La economía de Corea está dominada por unos pocos conglomerados familiares: Samsung, Hyundai, SK, LG, Lotte. La estructura de propiedad cruzada de estas empresas es compleja, y los derechos de los accionistas minoritarios están diluidos, con bajos dividendos y poca transparencia en la gestión. Para los inversores internacionales, invertir en empresas con decisiones que no pueden influir y con bajos dividendos implica un riesgo adicional, que se refleja en un descuento.

El gobierno coreano no ignora este problema. En 2024, lanzó el “Plan de Mejora del Valor Empresarial”, intentando emular reformas japonesas, reduciendo impuestos sobre dividendos y fomentando mayor retorno a los accionistas. La buena performance del KOSPI en 2025 se atribuye en parte a las expectativas optimistas generadas por estas reformas.

Pero las causas profundas, como la “fragilidad estructural” de la economía, no se resuelven con unas pocas políticas.

Corea depende del petróleo del Medio Oriente, de la demanda global de semiconductores, de la voluntad de los inversores extranjeros, y de la estabilidad del tipo de cambio del won. Cualquier problema en uno de estos cuatro factores puede desencadenar una crisis. Y si dos o más fallan simultáneamente, como ahora, en 48 horas se evaporan 2,700 mil millones de dólares.

Cada vez, el patrón es sorprendentemente similar: crisis global → volatilidad en petróleo o tipo de cambio → venta masiva de acciones coreanas por parte de los extranjeros → depreciación del won y ventas adicionales → el KOSPI se convierte en el mercado más castigado de Asia — la historia se repite.

El destino de los países con alto apalancamiento

Volviendo a la pregunta inicial: ¿por qué Corea? Porque su economía es, en esencia, una apuesta de alto apalancamiento.

Todo su capital está en las exportaciones de semiconductores y autos, mantiene su funcionamiento con energía importada, sustenta su mercado bursátil con inversión extranjera, y depende de la estabilidad del tipo de cambio del won. Cuando todo va bien — demanda de IA, precios del petróleo estables, comercio global fluido — los retornos son sorprendentes.

Pero el alto apalancamiento también significa alta vulnerabilidad. Cuando vienen vientos en contra, esa misma estructura amplifica cada impacto. Un aumento del 14% en el precio del petróleo puede tener un impacto tres veces mayor en Corea que en otros países. La salida de 3.6 mil millones de dólares de inversión extranjera puede afectar al KOSPI en un nivel diez veces mayor que al S&P 500.

Las empresas de semiconductores de Corea pueden ganar pedidos en todo el mundo, pero no pueden lograr independencia energética. Pueden liderar en tecnología, pero no pueden evitar un bloqueo en un estrecho.

Esa es la estructura de un país orientado a exportar, dependiente de importaciones energéticas y de la inversión extranjera, con una vulnerabilidad estructural que necesita ser atendida.