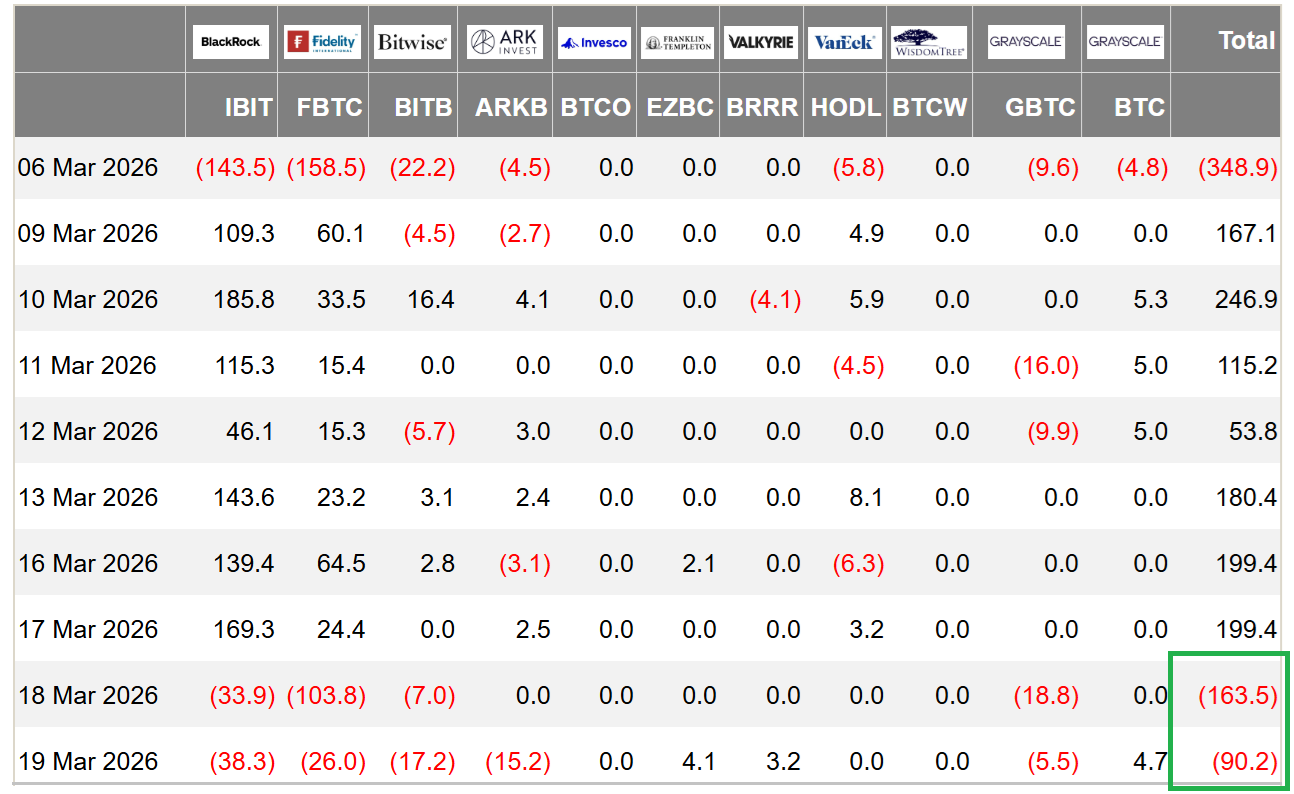

El precio de Bitcoin (BTC) se mantiene estable alrededor de los 70,000 USD en la sesión del viernes, después de no poder volver a superar los 75,000 USD previamente. Este comportamiento coincide con dos sesiones consecutivas en las que se registró una salida neta de fondos de los fondos ETF de Bitcoin en Estados Unidos, invirtiendo la tendencia positiva de la semana pasada. Este escenario genera dudas en el mercado sobre si el dinero institucional está comenzando a adoptar una postura más cautelosa, especialmente ante el debilitamiento de las acciones estadounidenses.

Flujo neto diario de los fondos ETF de Bitcoin en Estados Unidos, en millones de USD | Fuente: Farside Investors

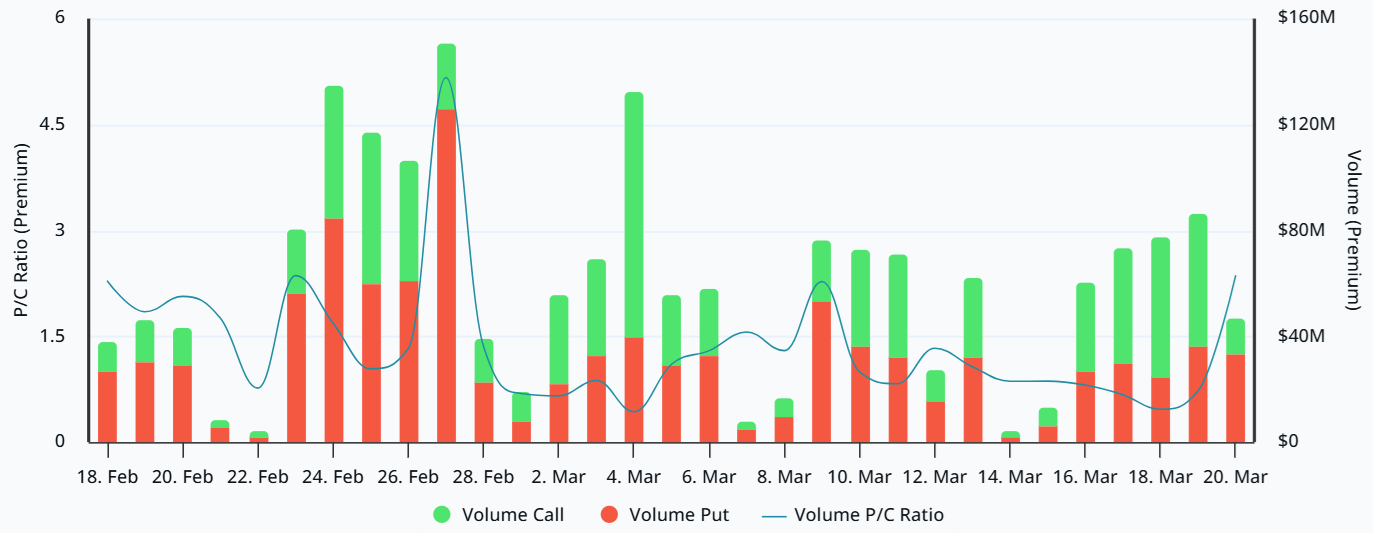

La presión de venta en los mercados financieros globales continúa afectando a Bitcoin, mientras el índice S&P 500 cae a su nivel más bajo en seis meses. Incluso el oro, considerado un refugio seguro, ha registrado una corrección del 10% en solo tres días. En un contexto de tensión entre EE. UU., Israel e Irán que impulsa una mentalidad de evitación del riesgo, los datos del mercado de derivados muestran un aumento notable en la preocupación de los traders.

Flujo neto diario de los fondos ETF de Bitcoin en Estados Unidos, en millones de USD | Fuente: Farside Investors

La presión de venta en los mercados financieros globales continúa afectando a Bitcoin, mientras el índice S&P 500 cae a su nivel más bajo en seis meses. Incluso el oro, considerado un refugio seguro, ha registrado una corrección del 10% en solo tres días. En un contexto de tensión entre EE. UU., Israel e Irán que impulsa una mentalidad de evitación del riesgo, los datos del mercado de derivados muestran un aumento notable en la preocupación de los traders.

Volumen de primas de opciones de compra/venta de Bitcoin en Deribit, en USD | Fuente: Laevitas.ch

Específicamente, la demanda de opciones de venta (put) de Bitcoin en Deribit es aproximadamente 2.5 veces mayor que la de opciones de compra (call), reflejando una tendencia defensiva y una inclinación hacia escenarios bajistas. Es importante destacar que un fenómeno similar ocurrió a finales de febrero, después de que Irán rechazara negociaciones sobre su programa nuclear.

Volumen de primas de opciones de compra/venta de Bitcoin en Deribit, en USD | Fuente: Laevitas.ch

Específicamente, la demanda de opciones de venta (put) de Bitcoin en Deribit es aproximadamente 2.5 veces mayor que la de opciones de compra (call), reflejando una tendencia defensiva y una inclinación hacia escenarios bajistas. Es importante destacar que un fenómeno similar ocurrió a finales de febrero, después de que Irán rechazara negociaciones sobre su programa nuclear.

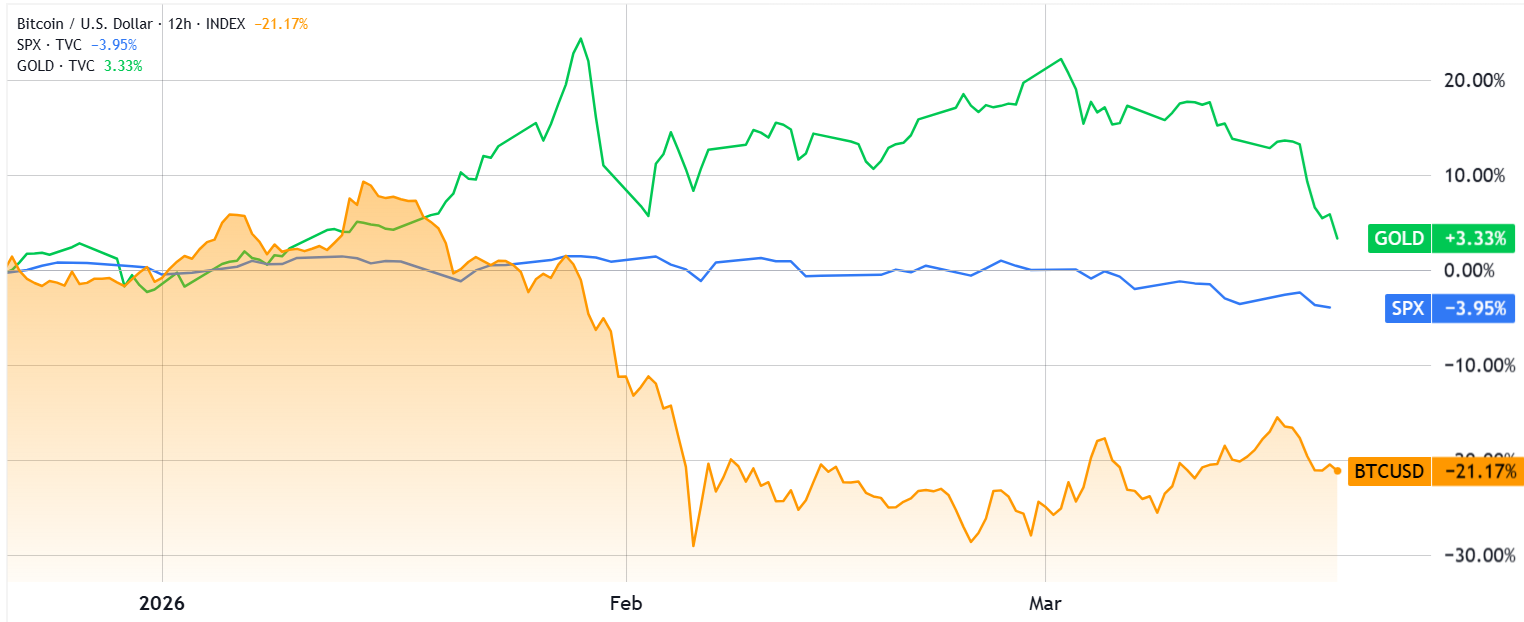

Los inversores están decepcionados por la caída del 17% de Bitcoin respecto al índice S&P 500

Otro indicador importante es el delta skew, que mide la diferencia en las primas de las opciones de venta y compra. En condiciones de mercado preocupadas por una corrección, las opciones de venta suelen cotizar con primas mucho más altas que las opciones de compra; en cambio, en una tendencia alcista, este índice se reduce y puede volverse negativo. Actualmente, el delta skew (put-call) de Bitcoin está en 16%, lo que indica que los traders profesionales no confían en que el precio se mantenga en torno a los 69,000 USD. Aunque no hay pánico, este índice refleja una presión significativa tras una caída del 21% en tres meses.

Desviación delta de las opciones de Bitcoin a 30 días (opciones de compra - opciones de venta) en Deribit | Fuente: Laevitas.ch

Un rendimiento un 17% peor que el del S&P 500 en el mismo período aumenta la cautela del mercado. Es notable que la reciente recuperación a 75,000 USD no haya generado cambios claros en el mercado de opciones, lo que indica que los operadores siguen priorizando estrategias de protección en lugar de ampliar posiciones alcistas.

Desviación delta de las opciones de Bitcoin a 30 días (opciones de compra - opciones de venta) en Deribit | Fuente: Laevitas.ch

Un rendimiento un 17% peor que el del S&P 500 en el mismo período aumenta la cautela del mercado. Es notable que la reciente recuperación a 75,000 USD no haya generado cambios claros en el mercado de opciones, lo que indica que los operadores siguen priorizando estrategias de protección en lugar de ampliar posiciones alcistas.

Tipo de cambio Bitcoin/USD en comparación con el índice S&P 500 y el precio del oro/USD | Fuente: TradingView

Un factor clave que refuerza el pesimismo es el fuerte aumento en los precios de la energía. El precio del petróleo WTI se ha mantenido por encima de 94 USD desde el 12 de marzo, con un incremento de aproximadamente el 50% respecto al mes anterior. La interrupción del suministro en Oriente Medio no solo reduce las expectativas de crecimiento económico global, sino que también limita la capacidad de la Reserva Federal de EE. UU. para flexibilizar su política monetaria, debido a la creciente presión inflacionaria.

Tipo de cambio Bitcoin/USD en comparación con el índice S&P 500 y el precio del oro/USD | Fuente: TradingView

Un factor clave que refuerza el pesimismo es el fuerte aumento en los precios de la energía. El precio del petróleo WTI se ha mantenido por encima de 94 USD desde el 12 de marzo, con un incremento de aproximadamente el 50% respecto al mes anterior. La interrupción del suministro en Oriente Medio no solo reduce las expectativas de crecimiento económico global, sino que también limita la capacidad de la Reserva Federal de EE. UU. para flexibilizar su política monetaria, debido a la creciente presión inflacionaria.

Según Oxford Economics, el aumento en los precios de los combustibles podría llevar a los consumidores a reducir su gasto, además de presionar a las empresas manufactureras dependientes de importaciones, aumentando el riesgo de inflación de costos e incluso provocando escasez de productos.

Aunque el valor total de las salidas de fondos en dos días, de 254 millones de USD, no es suficiente para confirmar un cambio completo en la tendencia de los fondos institucionales, está claro que el mercado sigue desconfiando de que Bitcoin pueda mantenerse por encima de los 68,000 USD. A corto plazo, la psicología del mercado probablemente seguirá siendo influenciada por factores macroeconómicos adversos y la incertidumbre derivada de las tensiones geopolíticas, manteniendo la demanda de cobertura contra la caída en los mercados de derivados.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.