Según un análisis publicado el 30 de abril en X por la firma de investigación de criptomonedas Delphi Digital, los resultados de la simulación retroactiva (backtesting) desde que se mantienen posiciones desde mayo de 2016 muestran que, al incorporar los rendimientos de staking, tanto ETH como SOL no registraron pérdidas en ninguno de los cinco horizontes de tenencia de cinco años; en el peor de los casos, BTC sufrió una pérdida de aproximadamente 13%. La mediana de rentabilidad de las tenencias de cinco años de BTC supera 8 veces, mientras que la mediana de rentabilidad de las tenencias de cinco años de ETH se acerca a 13 veces.

Método de análisis y rango de datos

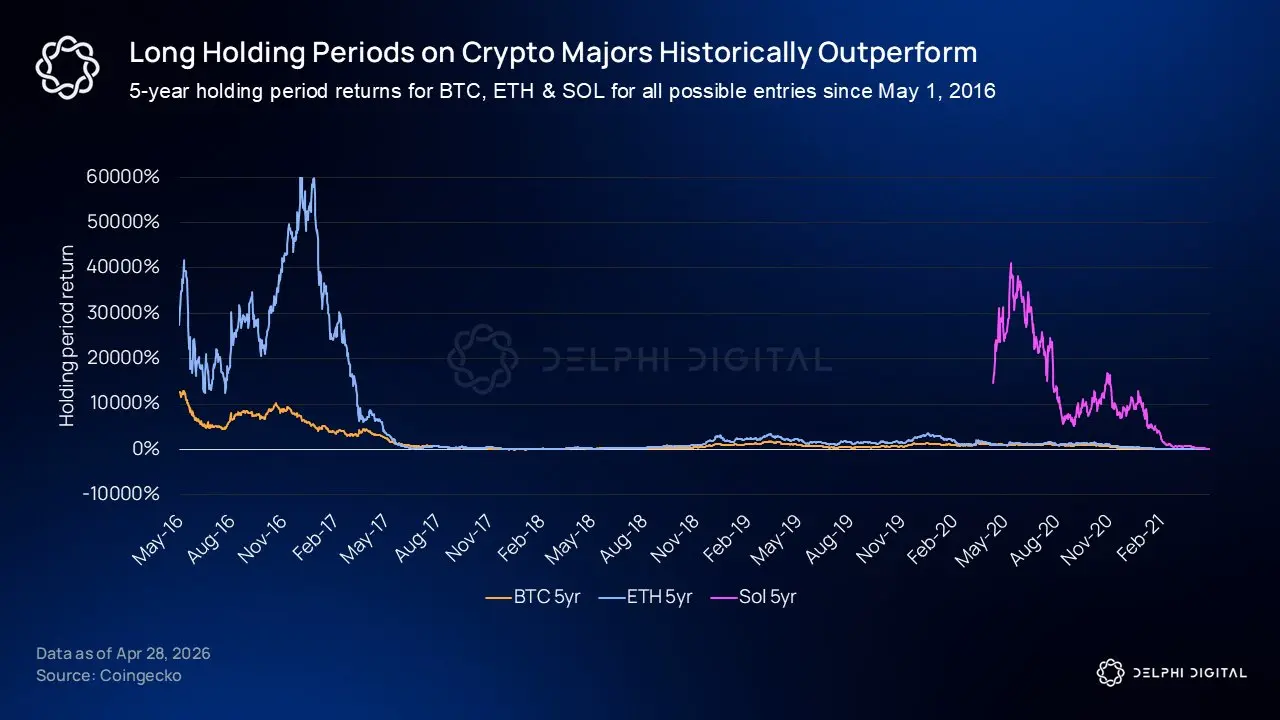

(Fuente:Delphi Digital)

Según la publicación en la plataforma X de Delphi Digital del 30 de abril, el análisis fue liderado por el analista de dicha firma @yeak__, y utilizó datos de precios diarios desde mayo de 2016 para realizar un backtesting integral de todos los posibles horizontes de tenencia de cinco años para BTC, ETH y SOL. El cálculo de las rentabilidades de ETH y SOL incluye las ganancias de staking aplicables a cada una.

Resultados principales del backtesting

Según el análisis publicado por Delphi Digital el 30 de abril, los resultados de backtesting para cada activo son los siguientes:

· En todos los horizontes de tenencia de cinco años, BTC solo mostró rentabilidades negativas en 11 periodos. El punto de entrada más desfavorable fue el 16 de diciembre de 2017 (cercano al máximo del ciclo de mercado anterior); se salió cinco años después cuando el precio se acercaba al mínimo del ciclo de 2022, con una rentabilidad de aproximadamente -13%. La rentabilidad mediana en las tenencias de cinco años de BTC supera 8 veces.

· En el caso de ETH y SOL, después de incorporar las respectivas ganancias de staking, ninguno de los horizontes de tenencia de cinco años registró rentabilidades negativas. La rentabilidad mediana de las tenencias de cinco años de ETH se acerca a 13 veces.

Delphi Digital también señaló que los horizontes de tenencia más cortos son más sensibles al precio de entrada; tomando como escenario el horizonte de tenencia menos favorable, lo que se refleja son los datos de algunas pocas ventanas excepcionales dentro de la muestra histórica.

Comparación con activos tradicionales

Según el análisis de Delphi Digital del 30 de abril, el incremento acumulado de Nvidia (NVDA) en los últimos cinco años es de aproximadamente 14 veces, y suele utilizarse como punto de referencia para compararla con criptomonedas. Delphi Digital indicó que esta cifra se aproxima al percentil 75 (Q3) de la distribución histórica de rendimientos de cinco años de BTC y ETH, en lugar de representar el rango histórico de mayores rendimientos de dichos dos activos.

Preguntas frecuentes

¿Qué activos abarca el backtesting de horizontes de tenencia de cinco años de Delphi Digital?

Según el análisis publicado por Delphi Digital en la plataforma X el 30 de abril, el backtesting abarca BTC, ETH y SOL; el rango de datos es el precio diario desde mayo de 2016, y el cálculo de rentabilidades de ETH y SOL incluye las ganancias de staking aplicables a cada uno.

¿Cuál fue el peor desempeño del horizonte de tenencia de cinco años de BTC?

Según el análisis de Delphi Digital del 30 de abril, el peor punto de entrada de BTC fue el 16 de diciembre de 2017 (cercano al máximo del ciclo anterior); se salió cinco años después cuando el precio se acercaba al final de 2022, con una rentabilidad de aproximadamente -13%; en todos los horizontes de tenencia, solo 11 periodos registraron rentabilidades negativas.

¿Qué relación existe entre el rendimiento de cinco años de Nvidia y el desempeño histórico de BTC y ETH?

Según el análisis de Delphi Digital del 30 de abril, el incremento acumulado de Nvidia (NVDA) en los últimos cinco años es de aproximadamente 14 veces, lo que se aproxima al percentil 75 (Q3) de la distribución histórica de rendimientos de cinco años de BTC y ETH, en lugar de representar el rango histórico de mayores rendimientos de estas dos clases de activos.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.

Artículos relacionados

Benchmark defiende el modelo de acumulación de Bitcoin de STRC de la estrategia por $3,5B como sostenible

Según el analista de Benchmark Mark Palmer en un informe del miércoles, Strategy recaudó aproximadamente 3,5 mil millones de dólares a principios de abril mediante la emisión de acciones preferentes de STRC, y más del 85% de los fondos se destinó a comprar 51.364 bitcoin. Palmer rechazó a los críticos que enmarcan la recompra perpetua de tasa variable pre

GateNewshace2h

El Pentágono observa la infraestructura de Bitcoin como un activo estratégico, dice Hegseth

El secretario de Defensa de EE. UU. Pete Hegseth dijo esta semana que Bitcoin forma parte de esfuerzos clasificados del Departamento de Defensa para proyectar poder y contrarrestar a China.

Puntos clave:

Pete Hegseth le dijo al Congreso el 30 de abril de 2026 que los esfuerzos en Bitcoin están clasificados dentro del Pentágono.

Samuel J. Paparo Jr.

Coinpediahace2h

La revista de Bitcoin se adentra en los medios de televisión y está a punto de lanzar BM TV con transmisiones diarias en vivo para hablar sobre la evolución del mercado

La revista Bitcoin anuncia la introducción del stream diario BM TV durante el verano, producido desde su sede en Nashville. La transmisión se emitirá de lunes a viernes, de 9:30 a 11:30 (ET). En paralelo en múltiples plataformas: X, YouTube, Facebook, Rumble, LinkedIn y el sitio web oficial. El programa se centra en Bitcoin, los mercados globales, la macroeconomía, la geopolítica, la energía y la IA, con información de precios en tiempo real y entrevistas remotas con expertos; cada año supera las 200 entregas, y se complementa con cortometrajes y editoriales, mostrando la transición de una entidad editorial a un gran proveedor de servicios mediáticos.

ChainNewsAbmediahace2h

Blackrock retira $54M de IBIT cuando la caída del ETF de Bitcoin empuja los activos por debajo de 100 mil millones de dólares

Un tercer día consecutivo de salidas en los ETF de bitcoin y ether subraya un cambio hacia la cautela, ya que los inversores continúan recortando exposición después de la racha de fuertes entradas de la semana pasada. Los activos más pequeños como XRP siguen atrayendo capital selectivo, mientras que los productos de solana permanecen inactivos.

Puntos clave:

Coinpediahace3h

El repunte de abril de Bitcoin se construyó sobre los futuros, no sobre la demanda spot: CryptoQuant

Bitcoin subió 20% en abril, disparándose desde aproximadamente $66,000 hasta un máximo mensual de $79,000, pero según un análisis de la firma de datos cripto CryptoQuant publicado el jueves, el repunte podría haberse construido sobre posicionamiento especulativo en lugar de una demanda real de compradores. La firma descubrió que todo el precio

CryptoFrontierhace4h