Resumen

-

En marzo, BTC y ETH operaron bajo presión y el mercado careció de una narrativa dominante clara. Estructuralmente, se observó una divergencia marcada: los activos de pequeña y mediana capitalización mostraron fortaleza relativa y se convirtieron en la principal fuente de alpha, mientras que los activos de gran capitalización permanecieron débiles.

-

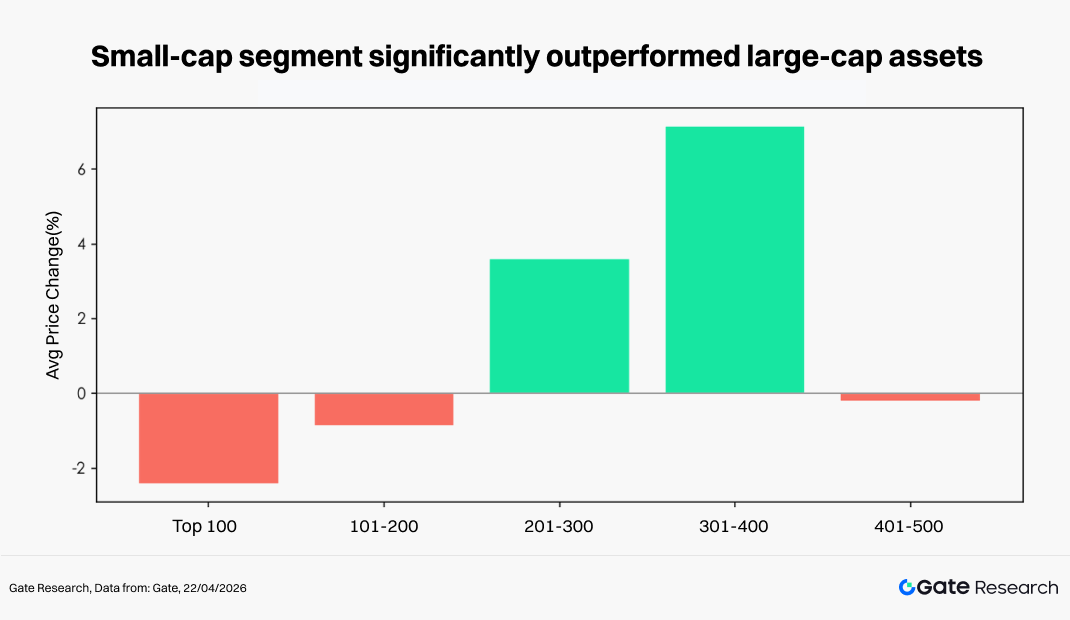

La distribución de las variaciones de precio indica que este ciclo se caracterizó por una “rotación de liquidez en un entorno de suma cero”. Los activos de alta beta estuvieron activos en ciclos cortos, pero sin sostenibilidad. Los 500 principales tokens por capitalización de mercado registraron una caída promedio del 7,71 %, mientras que el segmento 201–400 rompió la tendencia con ganancias del 3,6 %–7,1 %, superando significativamente al top 100.

-

A nivel de token individual, ARIA lideró con un aumento del 394,12 %, destacando la concentración de capital en activos de pequeña y mediana capitalización con alta elasticidad, mientras que PIPPIN cayó un 91,64 %, reflejando caídas severas entre los tokens de alta volatilidad. Dentro del top 100, TAO subió un 67,93 % contra la tendencia, subrayando el buen desempeño del sector IA.

-

En cuanto al volumen de operaciones, SIREN registró un aumento de volumen de 6,64x junto a una subida de precio del 488,68 %, mientras que ONT vio el volumen aumentar 24,24x con una ganancia del 98,20 %, reflejando un fuerte impulso de capital. En contraste, NIGHT experimentó un pico de volumen de 73,22x pero cayó un 25,61 %, indicando presión de venta y salida de capital.

-

Respecto a la correlación, OKB mostró una alta correlación de 0,86 con el mercado general, mientras que ICP se situó en 0,71, lo que sugiere que el mercado sigue siendo principalmente Beta-driven, aunque ciertos sectores han comenzado a mostrar tendencias independientes.

1. Panorama del mercado cripto

En marzo, el entorno macro global se mantuvo volátil, con riesgos geopolíticos disminuyendo levemente y el apetito por el riesgo mostrando una ligera recuperación. En el ámbito económico, la inflación de EE. UU. se moderó pero siguió siendo rígida, lo que llevó a ajustes repetidos en las expectativas del mercado sobre recortes de tasas. Los rendimientos del Tesoro estadounidense y el dólar fluctuaron en niveles elevados, y las condiciones financieras generales permanecieron estrictas. En este contexto, el mercado cripto mostró una tendencia descendente con mayor volatilidad, ya que BTC y ETH enfrentaron salidas de capital y debilitamiento del sentimiento. Estructuralmente, la divergencia se intensificó, con ciertos sectores populares y tokens individuales subiendo contra la tendencia, pero sin una narrativa sostenida.

En el ámbito DeFi, según datos de DeFiLlama, el valor total bloqueado (TVL) se situó en aproximadamente 92 000 millones de dólares al 31 de marzo, aumentando unos 1 200 millones de dólares respecto al mes anterior. El crecimiento incremental se debió principalmente a la red principal de Ethereum y a las principales redes capa 2 (especialmente Base), así como a la recuperación de protocolos de préstamo, staking y generación de rendimiento como Aave, Lido y Pendle.

En términos de liquidez, la oferta de stablecoins subió a aproximadamente 315 500 millones de dólares al final de marzo, con una divergencia estructural notable: la oferta de USDC y la actividad de transferencia on-chain se fortalecieron, mientras que USDT mostró debilidad relativa. Este cambio incentivó al capital de market-making, cross-chain y arbitraje a favorecer activos más compatibles y vías de menor fricción.

En el ámbito de eventos, ocurrieron múltiples incidentes de seguridad a mediados y finales de marzo, con vulnerabilidades cross-chain y problemas de permisos/clave privada como principales fuentes de pérdidas. Destaca el caso de Resolv, que sufrió una pérdida de unos 80 millones de dólares, junto a varios ataques a protocolos menores, reavivando las preocupaciones sobre la seguridad de los puentes y la gestión de riesgos en contratos críticos.

En el ámbito de financiación, la actividad de financiación Web3 en marzo incluyó aproximadamente 92 acuerdos, totalizando cerca de 3 500 millones de dólares. DeFi, CeFi, herramientas/billeteras e infraestructura siguieron siendo los sectores dominantes, con una tendencia creciente hacia operaciones impulsadas por fusiones y adquisiciones.

2. Resumen del rendimiento de precios en este ciclo

Esta sección agrupa los 500 principales tokens por capitalización de mercado y analiza sus variaciones promedio de precio entre el 1 y el 31 de marzo. Desde una perspectiva equiponderada, la caída mensual basada en precios promedio por hora fue de aproximadamente 7,71 %. El fondo del mercado ocurrió a finales de marzo (29 de marzo), mientras que el pico se concentró a principios de mes (4 de marzo), indicando que tras un rally inicial, el mercado entró en un canal descendente sostenido, con la volatilidad amplificándose notablemente en la última parte del mes. Según datos diarios, la caída recalculada fue de aproximadamente -6,36 %, lo que es consistente con los resultados horarios, confirmando la estructura débil general del mercado.

Desde la perspectiva de capitalización de mercado, el mercado mostró un patrón estratificado claro de “fortaleza en mid-cap, debilidad en ambos extremos”. Los 100 principales activos cayeron en promedio un 2,43 %, reflejando presión sobre los activos centrales. El segmento 101–200 tuvo una ligera corrección, mientras que el segmento 201–400 subió contra la tendencia entre +3,6 % y +7,1 %, siendo el rango más destacado en rentabilidad relativa durante este ciclo. El segmento final (401–500) volvió a debilitarse, con una caída promedio del 0,2 %. En general, los activos de pequeña y mediana capitalización mostraron mayor elasticidad y capacidad de absorción de capital durante este periodo de volatilidad.

A nivel de token individual, esta estructura se confirma aún más: los mayores subidas fueron dominadas por tokens de alta beta de pequeña y mediana capitalización, reflejando la preferencia de capital por elasticidad a corto plazo y oportunidades impulsadas por narrativa; mientras tanto, los mayores bajadas se concentraron entre activos previamente destacados de alta volatilidad, que sufrieron retrocesos significativos. Incluso dentro del top 100 por capitalización, la divergencia fue evidente: algunos activos impulsados por narrativa de IA e infraestructura aún registraron rentabilidades positivas, mientras que los tokens populares previamente saturados sufrieron correcciones más profundas. En general, este ciclo no se caracterizó por una caída uniforme, sino por una típica “rotación de liquidez en un mercado de suma cero”.

Nota: La distribución de capitalización de mercado se basa en datos de CoinGecko. Los 500 principales tokens se agrupan en intervalos de 100 (por ejemplo, rangos 1–100, 101–200, etc.). Las variaciones de precio de los tokens de cada grupo se calculan durante el periodo del 1 al 31 de marzo de 2026, y el valor promedio de cada grupo se utiliza como rentabilidad representativa para ese segmento de capitalización.

2.1 Ranking de mayores subidas y bajadas

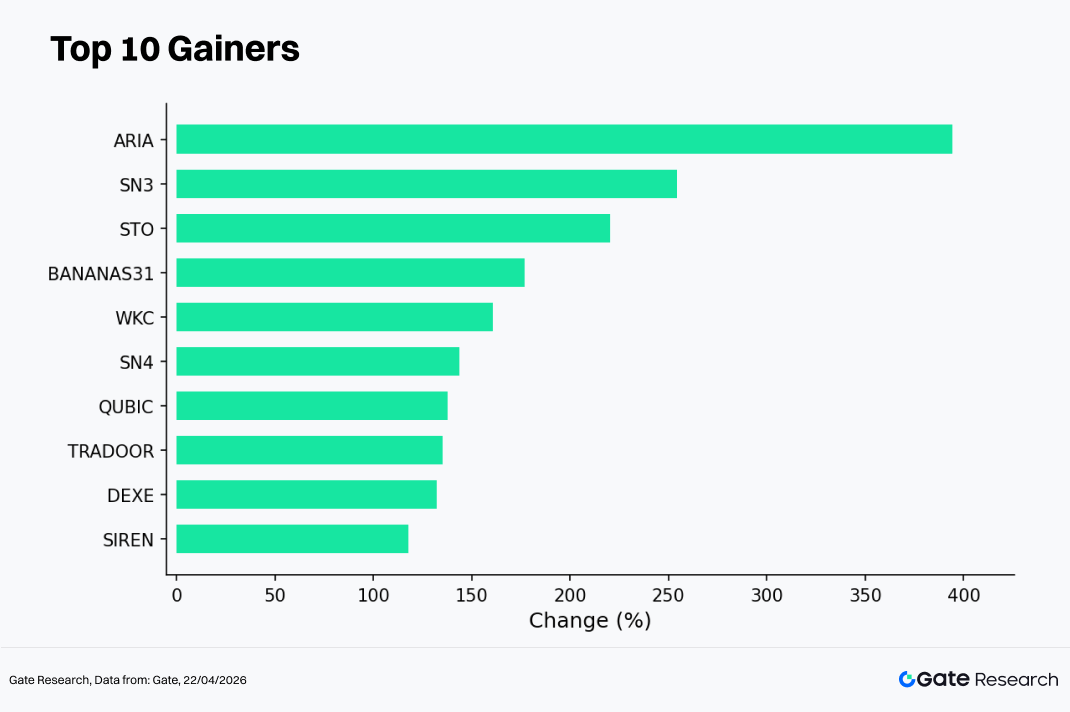

La lista de mayores subidas, clasificada por datos horarios, muestra que en un entorno de mercado débil y volátil, el capital siguió concentrándose en activos de alta elasticidad, manteniendo la tendencia estructural caracterizada por la dinámica “small- y mid-cap + impulsados por narrativa”. Los tokens líderes en marzo incluyeron ARIA (+394,12 %), SN3 (+254,30 %), STO (+220,18 %), BANANAS31 (+176,93 %) y WKC (+160,85 %), todos superando significativamente el promedio del mercado y exhibiendo características típicas de alta beta.

Desde la perspectiva de los factores impulsores, el rally de este ciclo se concentró principalmente en tres dinámicas clave:

-

Impulso de narrativa y temática: ciertos tokens construyeron narrativas alrededor de IA, infraestructura on-chain o protocolos emergentes, lo que les permitió atraer capital con mayor facilidad ante la ausencia de un tema unificado de mercado;

-

Efecto de amplificación de pequeña capitalización: la mayoría de los tokens de la lista tienen suministros circulantes relativamente pequeños, haciéndolos más susceptibles a apreciaciones rápidas de precio durante periodos de recuperación marginal de liquidez;

-

Rotación de capital a corto plazo: en un entorno débil y lateral para los principales activos, el capital de trading tendió a rotar hacia tokens de alta volatilidad para captar rentabilidad excedente.

Además, SN4 (+143,81 %), QUBIC (+137,58 %), TRADOOR (+135,26 %), DEXE (+132,14 %) y SIREN (+117,95 %) también registraron subidas superiores al 100 %, reforzando aún más las características estructurales del mercado. En general, la lista de mayores subidas está altamente concentrada en activos de mediana y baja capitalización, alineándose con el rendimiento observado por segmentos de capitalización y reflejando que el mercado sigue en una fase de rotación de liquidez donde el capital busca oportunidades localizadas en vez de impulsar un rally generalizado.

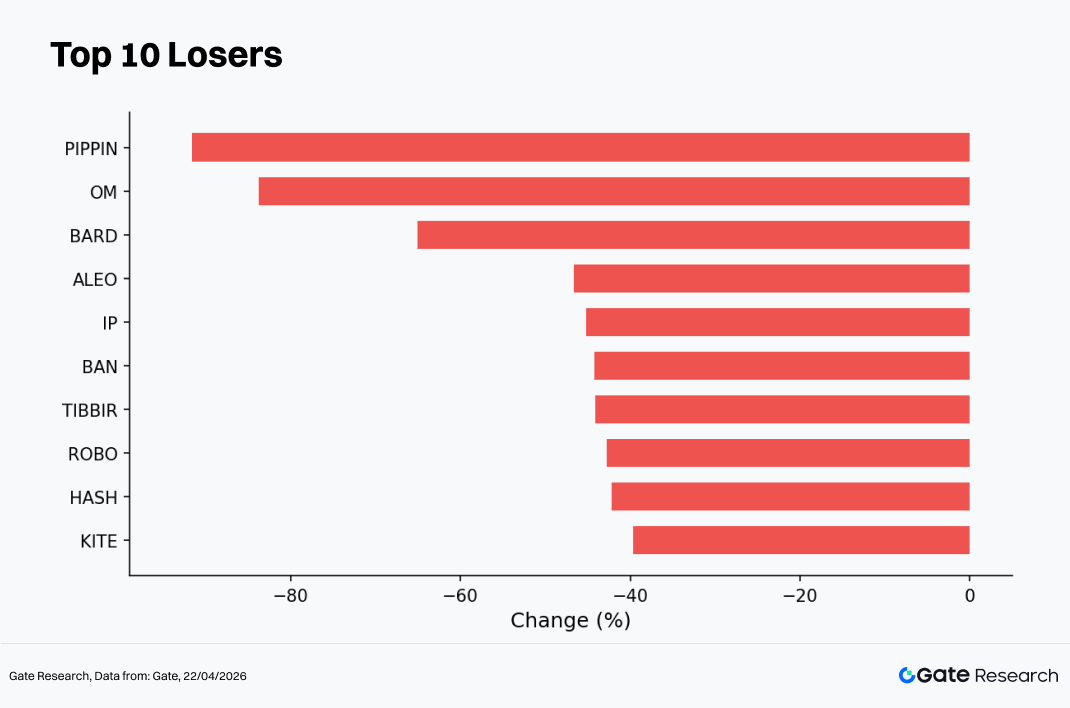

2.1.2 Mayores bajadas: narrativas de alta volatilidad retroceden, el sentimiento especulativo se enfría rápidamente

La lista de mayores bajadas en marzo muestra que, en medio de la caída general del mercado, narrativas de alta volatilidad y activos previamente destacados sufrieron retrocesos concentrados, reflejando un patrón claro de “enfriamiento del sentimiento + corrección de valoración”. Los tokens con mayores caídas incluyeron PIPPIN (-91,64 %), OM (-83,79 %), BARD (-65,11 %), ALEO (-46,60 %) e IP (-45,22 %), con algunos activos bajando más del 80 %, superando ampliamente el promedio del mercado en magnitud de drawdown.

Estructuralmente, BAN (-44,24 %), TIBBIR (-44,13 %), ROBO (-42,76 %), HASH (-42,15 %) y KITE (-39,62 %) también registraron caídas sustanciales. Estas pérdidas se concentraron principalmente en tokens de alta beta de pequeña y mediana capitalización, formando un fuerte contraste con los mayores subidas y reflejando rotación rápida de capital y dinámica de trading a corto plazo.

Los factores impulsores de estas caídas pueden resumirse en tres principales:

-

Retroceso de ganancias previas — algunos tokens habían acumulado subidas significativas en fases anteriores y vieron toma de ganancias concentrada a medida que el mercado se debilitó;

-

Impacto de contracción de liquidez — bajo condiciones de liquidez ajustada, los activos de pequeña capitalización son más propensos a cascadas de liquidez y ventas forzadas;

-

Enfriamiento de narrativa y reajuste de expectativas — IA, meme y otras narrativas emergentes experimentaron normalización rápida de valoración ante la ausencia de catalizadores sostenidos.

En general, los mayores bajadas exhiben un patrón típico de “reversión de alta beta”, donde los activos que mejor se comportaron durante la subida también sufrieron más en la fase de corrección. Esto confirma que el mercado actual está dominado por capital a corto plazo, carece de flujos incrementales estables y ello amplifica la volatilidad de precios e intensifica la divergencia estructural.

2.2 Relación entre ranking de capitalización y variación de precio

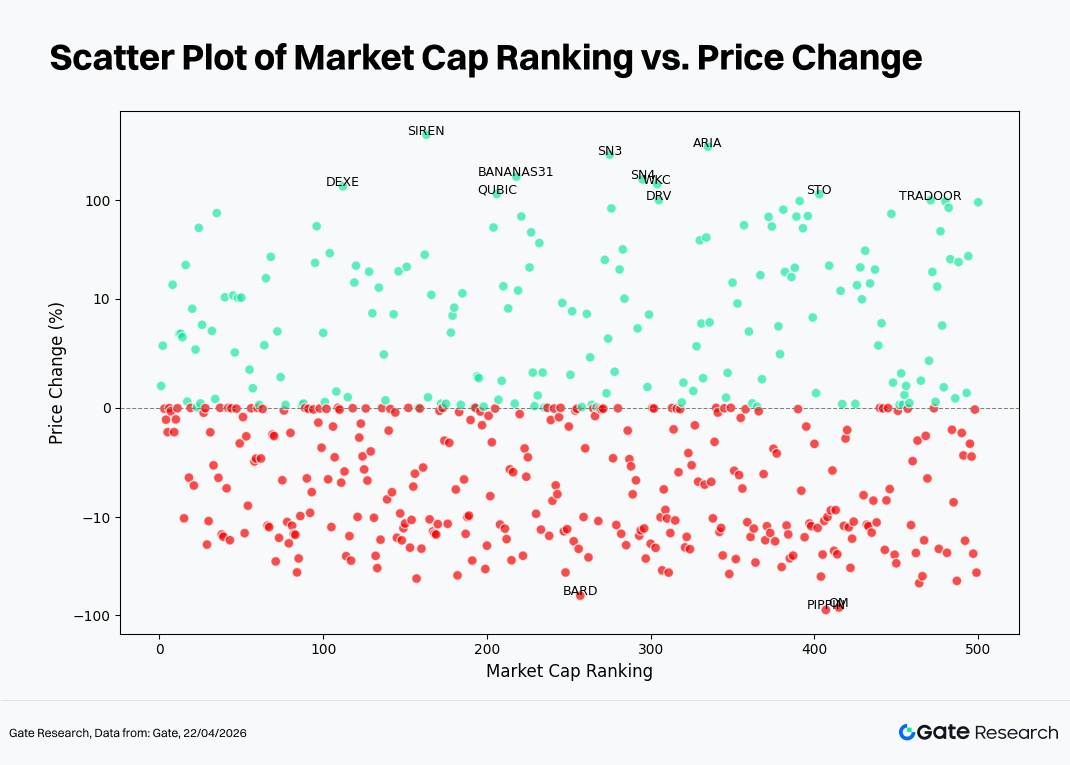

Para examinar las características estructurales del rendimiento de tokens en este ciclo, se construyó un gráfico de dispersión con los 500 principales tokens por capitalización. El eje x representa el ranking de capitalización (cuanto menor el valor, mayor la capitalización), y el eje y representa la variación de precio (%) en marzo; los puntos verdes indican subidas y los rojos bajadas. Este gráfico se basa en precios de apertura y cierre diarios para resaltar capas de distribución y valores extremos; por tanto, pueden existir ligeras discrepancias respecto a los datos horarios usados en las tablas de subidas/bajadas.

Primero, gran cantidad de puntos de datos se agrupan alrededor del eje cero (0 %), indicando que una parte significativa de los activos experimentó variaciones de precio limitadas en un entorno volátil, sin tendencia direccional clara. Esto es consistente con el patrón mensual general de promedios descendentes pero volatilidad relativamente comprimida.

Segundo, según el patrón de distribución, las rentabilidades positivas (verde) se concentran principalmente en el rango de mediana y baja capitalización (aproximadamente posiciones 150–400), con un alto grado de dispersión. Varios tokens “spike” registraron subidas superiores al 100 %, como ARIA, SN3 y BANANAS31, destacando la alta elasticidad y volatilidad de los activos small y mid-cap durante la rotación de capital. En contraste, los activos de gran capitalización (top 100) fluctuaron en torno al eje cero, con potencial de subida limitado, reflejando posicionamiento cauteloso del capital mainstream.

En la región de rentabilidad negativa (rojo), las caídas están más concentradas y sesgadas hacia abajo, formando una banda densa especialmente en el rango -10 % a -40 %. Al mismo tiempo, se observan algunos casos extremos de caída (cercanos a -100 %), principalmente entre activos de mediana y baja capitalización, lo que indica que tokens con menor liquidez son más propensos a ventas en cascada durante correcciones.

En general, la distribución muestra una estructura de “actividad en la sección media, presión en ambos extremos”: los activos small y mid-cap ofrecen las principales oportunidades de alpha pero con mayor volatilidad y riesgo, mientras que los de gran capitalización han entrado en fase de consolidación. El mercado sigue en un entorno dominado por rotación de liquidez y reasignación estructural, no por tendencias direccionales generalizadas.

2.3 Resumen del rendimiento de capitalización top 100

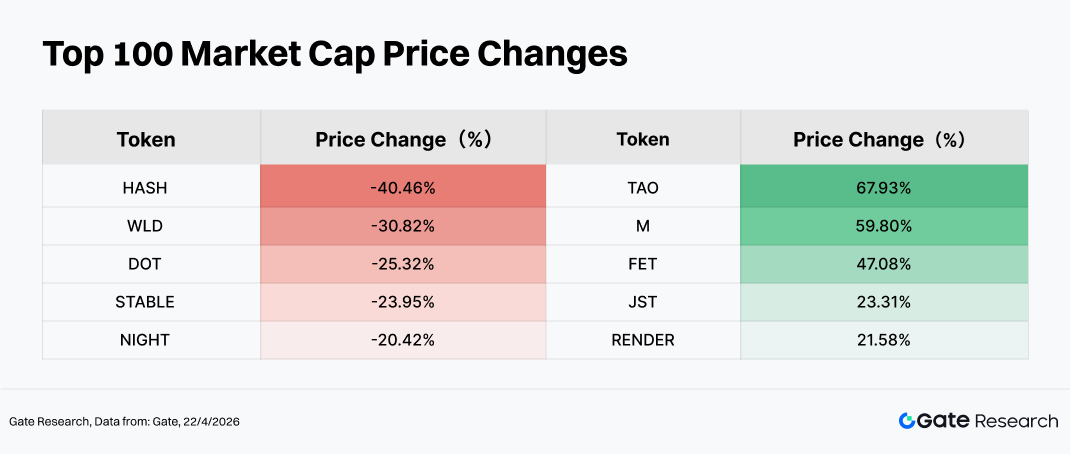

El rendimiento general de los 100 principales activos por capitalización fue relativamente débil, pero con divergencia estructural interna clara. Entre los mayores bajadas, HASH (-40,46 %), WLD (-30,82 %) y DOT (-25,32 %) registraron drawdowns significativos, reflejando dos fuentes principales de presión: primero, corrección de valoración post-rally tras excesos previos, como en narrativas de IA e identidad (WLD), donde la toma de ganancias se intensificó; segundo, debilitamiento de expectativas de ecosistema o falta de catalizadores, como en el caso de DOT, que sufrió presión ante la pérdida de impulso en la narrativa cross-chain. Además, STABLE (-23,95 %) experimentó una corrección relevante por desbloqueo de tokens y distribuciones de recompensas en el mes anterior, lo que generó presión de venta a corto plazo.

Por otro lado, los mejores rendimientos como TAO (+67,93 %), M (+59,80 %), FET (+47,08 %) y RENDER (+21,58 %) se concentraron en la narrativa de IA e infraestructura de computo, indicando que el capital siguió asignándose a sectores de alto crecimiento incluso en un entorno volátil. TAO y FET se beneficiaron del fortalecimiento sostenido de narrativas IA y renovada atención del mercado, mientras que RENDER recibió apoyo por expectativas de demanda creciente de recursos de computo descentralizado. La subida de JST (+23,31 %) estuvo más relacionada con flujos de capital hacia el ecosistema DeFi y demanda de estrategias de rendimiento estable.

En general, ante la ausencia de una narrativa macro clara, el capital mostró preferencia por asignación estructural a sectores con fuerte soporte narrativo, mientras tomaba ganancias y rotaba fuera de trades previamente saturados.

3. Análisis de expansión de volumen en este ciclo

3.1 Análisis de crecimiento de volumen de operaciones

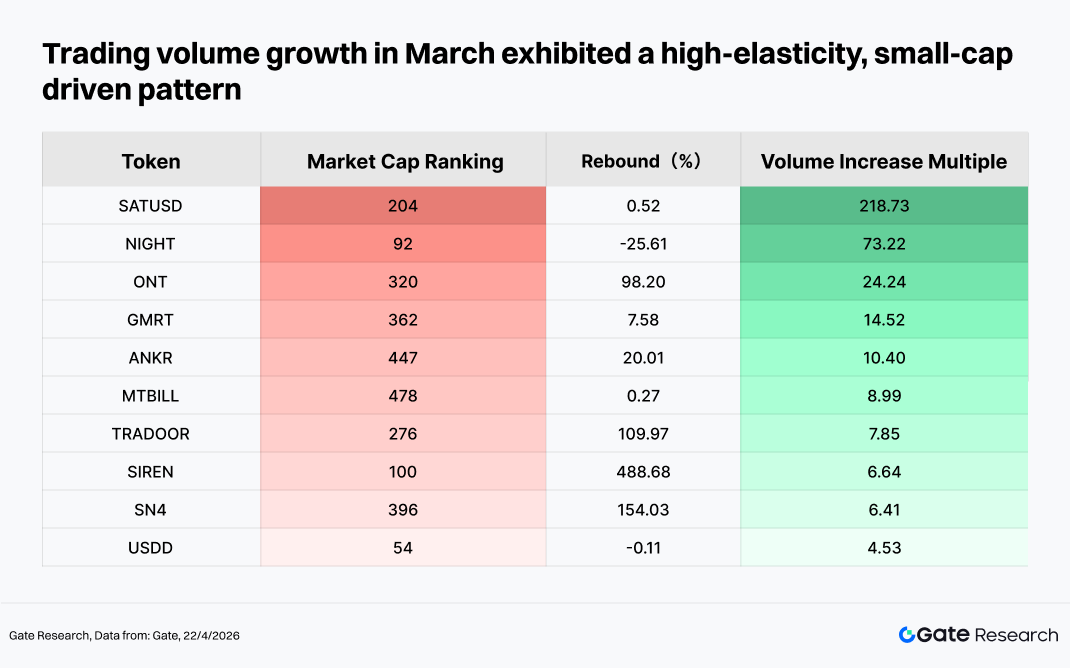

En marzo, el crecimiento de volumen de operaciones mostró un patrón claro impulsado por activos de pequeña capitalización con alta elasticidad, combinado con flujos de capital event-driven. Entre los principales rendimientos, SIREN (+488 %), SN4 (+154 %) y TRADOOR (+110 %) destacaron, indicando que el capital mostró preferencia por activos de baja capitalización y alta volatilidad para trading especulativo. Mientras tanto, ONT registró un rebote cercano al 100 % junto a una expansión significativa de volumen, reflejando una recuperación impulsada por catalizadores narrativos o rotación de capital.

Por otro lado, NIGHT mostró una divergencia donde el precio cayó a pesar de un fuerte aumento en volumen de operaciones, sugiriendo salidas de capital notables o mayor rotación. También destaca que SATUSD vio el volumen de operaciones dispararse más del 200 %, mientras sus ganancias de precio fueron limitadas, indicando que la actividad fue impulsada principalmente por trading a corto plazo en vez de flujos de capital sostenidos. En general, el capital del mercado sigue concentrado en trading de ciclo corto de activos de alta beta, y el capital trend-following aún no ha regresado plenamente.

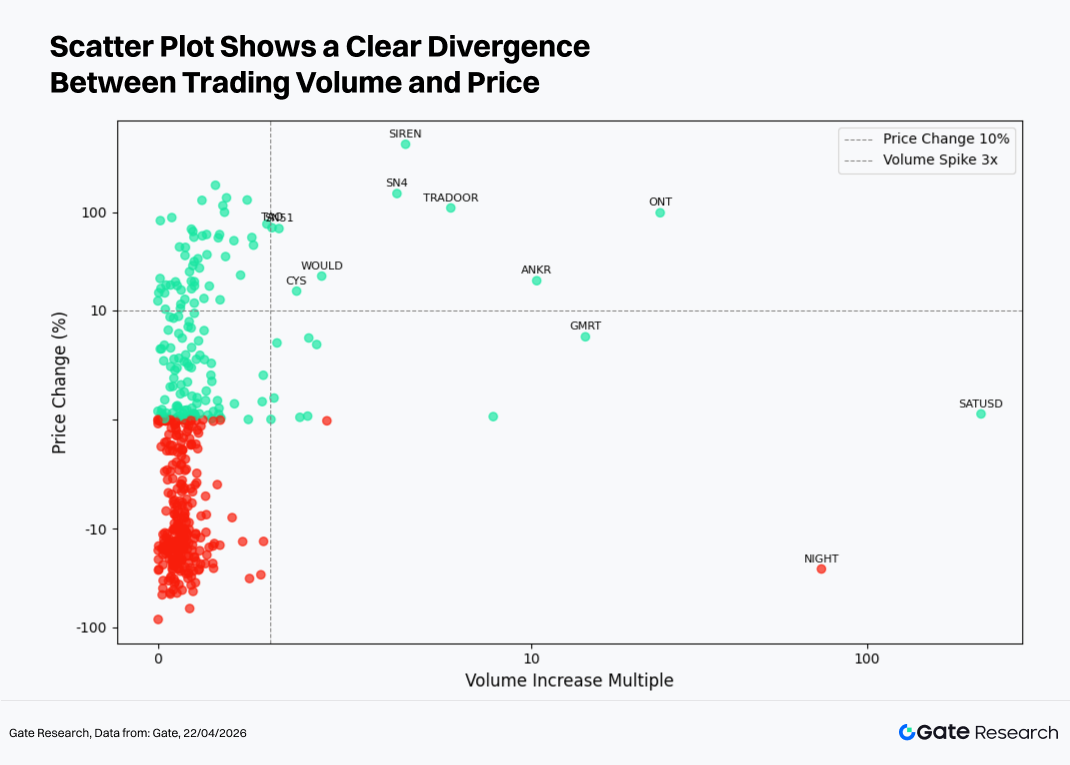

3.2 Análisis de variaciones de volumen de operaciones y rendimiento de precios

Sobre la base de la observación de actividad de volumen anormal, esta sección combina el rendimiento de precios para construir un gráfico de dispersión de Multiplicador de aumento de volumen vs. Variación de precio (%). El eje x representa el aumento múltiple de volumen de operaciones en las últimas dos semanas respecto a un periodo base, mientras que el eje y representa la variación porcentual de precio correspondiente. Se aplica una escala logarítmica simétrica para presentar claramente la relación estructural entre “expansión de volumen” y “movimiento de precio”.

Según la dispersión, la mayoría de los activos se agrupan en la región de “bajo aumento de volumen + pequeñas variaciones de precio”, indicando que el mercado sigue dominado por rotación de liquidez, con solo un número limitado de tokens atrayendo atención significativa de capital. En la región de alta expansión de volumen a la derecha, SATUSD registró un aumento de volumen de más de 200x pero ganancias de precio limitadas, sugiriendo predominio de trading de alta frecuencia o especulación a corto plazo; en contraste, ONT, SN4 y TRADOOR mostraron fuerte expansión de volumen y apreciación de precio, representando rallies típicos impulsados por capital.

Por el contrario, NIGHT experimentó una fuerte caída de precio pese al aumento de volumen, reflejando presión de venta y salidas de capital. En el extremo superior, SIREN registró subidas de precio extremadamente altas pero expansión de volumen relativamente limitada, indicando que su movimiento fue más impulsado por eventos. En general, no hay resonancia generalizada entre volumen y precio, y el mercado permanece en fase de rotación estructural.

3.3 Análisis de correlación

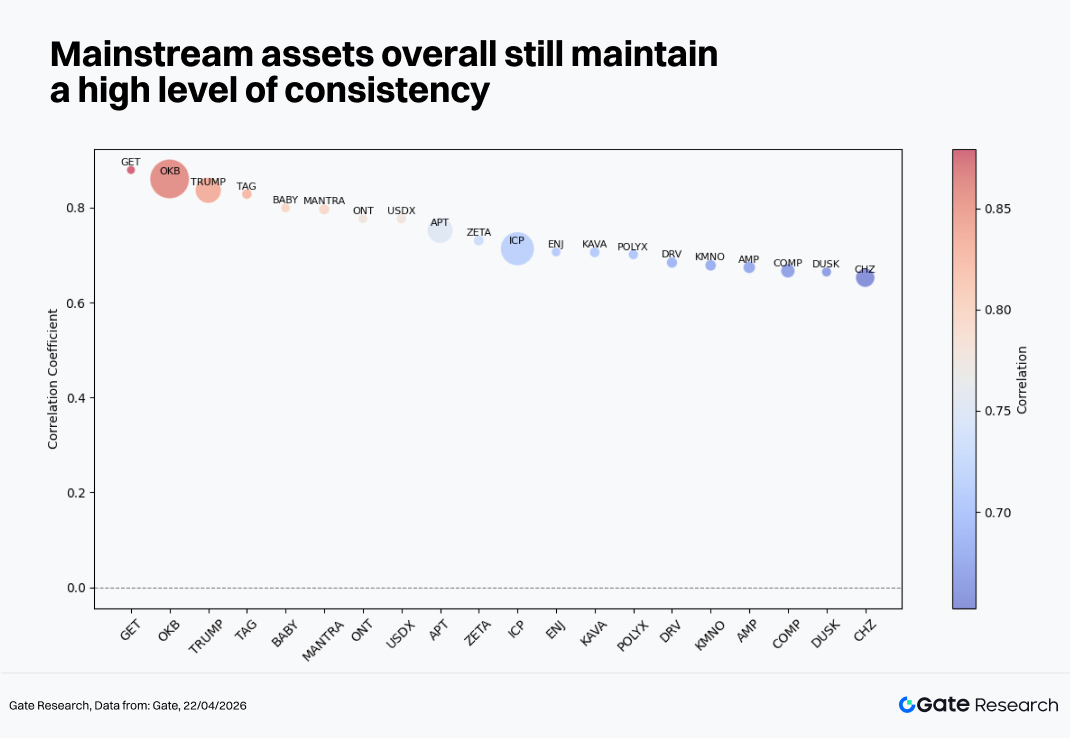

Tras examinar la relación entre volumen de operaciones y rendimiento de precios, esta sección analiza su correlación sistémica desde una perspectiva estadística. Para medir el impacto de la actividad de capital en las fluctuaciones de precio, se utiliza la métrica “tasa de crecimiento de volumen de operaciones dividida por capitalización de mercado” como proxy de actividad relativa, y se calcula su correlación con las variaciones de precio para identificar qué tipos de tokens son más sensibles a los flujos de capital.

La distribución de correlación en marzo muestra que los activos mainstream siguen manteniendo un nivel relativamente alto de consistencia (rango 0,65–0,90), lo que indica que el mercado continúa siendo impulsado principalmente por factores sistémicos, con rendimiento independiente limitado a nivel de token individual. Entre ellos, OKB, TRUMP y TAG exhiben correlaciones superiores a 0,85, con movimientos de precio alineados estrechamente con el mercado general, reflejando que la asignación de capital sigue concentrada en tendencias primarias. Activos mid-tier como ICP, APT y KAVA mantienen correlaciones en el rango 0,70–0,75, representando activos de rotación sectorial que generalmente siguen el mercado pero con ligeras diferencias en elasticidad. En el extremo inferior, activos como CHZ y DUSK muestran correlaciones en torno a 0,65, indicando cierto grado de independencia o comportamiento impulsado por narrativa.

En general, la estructura de alta correlación sugiere que el mercado aún no ha entrado en una fase de fragmentación total, y Beta sigue siendo la fuente dominante de rentabilidad.

Referencia:

-

CoinGecko, https://www.coingecko.com/

-

Gate, https://www.gate.com/trade/BTC_USDT

Gate Research es una plataforma integral de investigación blockchain y criptomonedas que proporciona contenido profundo para lectores, incluyendo análisis técnico, análisis del mercado, investigación sectorial, previsión de tendencias y análisis de políticas macroeconómicas.

Aviso legal

Invertir en mercados de criptomonedas implica alto riesgo. Se recomienda a los usuarios realizar su propia investigación y comprender plenamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se hace responsable de pérdidas o daños derivados de dichas decisiones.