Auteur : arndxt, chiffrement KOL

Compilation : Felix, PANews

Le seul moteur de la croissance du PIB est maintenant l'intelligence artificielle, tout le reste est en déclin, comme le marché du travail, les conditions familiales, le pouvoir d'achat, la capacité d'acquisition d'actifs, etc. Tout le monde attend ce qu'on appelle le “renversement de cycle”. Mais il n'y a pas de cycle en réalité. La vérité est :

- Le marché ne se concentre pas sur les fondamentaux actuellement.

- Les dépenses en capital en intelligence artificielle sont en réalité la clé pour empêcher le déclin technologique.

- Une vague de liquidité est attendue en 2026, tandis que le consensus du marché n'a même pas encore commencé à la prix.

- L'inégalité est un vent contraire qui freine le développement de l'économie macroéconomique, obligeant le gouvernement à adopter des politiques.

- Le goulot d'étranglement de l'intelligence artificielle ne réside pas dans le GPU, mais dans l'énergie.

- Pour la jeune génération, le chiffrement devient la seule catégorie d'actifs ayant un véritable potentiel de hausse, ce qui lui donne un sens.

Ne laissez pas un jugement erroné sur ce risque de transformation vous amener à investir des fonds du mauvais côté.

1. Les dynamiques de marché ne sont pas dictées par les fondamentaux

Au cours du mois dernier, malgré l'absence de nouvelles données économiques, la volatilité des prix a été forte en raison du changement de ton de la Réserve fédérale.

La probabilité de baisse des taux est passée de 80 % à 30 % puis est remontée à 80 %, entièrement basée sur les déclarations de certains responsables de la Réserve fédérale. Cela correspond à une situation où les flux de capitaux systémiques sur le marché dépassent les opinions macroéconomiques subjectives.

Voici quelques preuves concernant la microstructure :

Les fonds visant la volatilité réduisent mécaniquement l'effet de levier lorsque la volatilité monte en flèche et le réaugmentent lorsque la volatilité diminue. Ces fonds ne se soucient pas de “l'économie”, car ils ajustent leur exposition au risque uniquement en fonction d'une variable : le niveau de volatilité du marché. Lorsque la volatilité augmente, ils réduisent le risque → vendent. Lorsque la volatilité diminue, ils augmentent le risque → achètent. Cela entraîne des ventes automatiques en période de faiblesse du marché et des achats automatiques en période de force du marché, amplifiant ainsi la volatilité dans les deux sens.

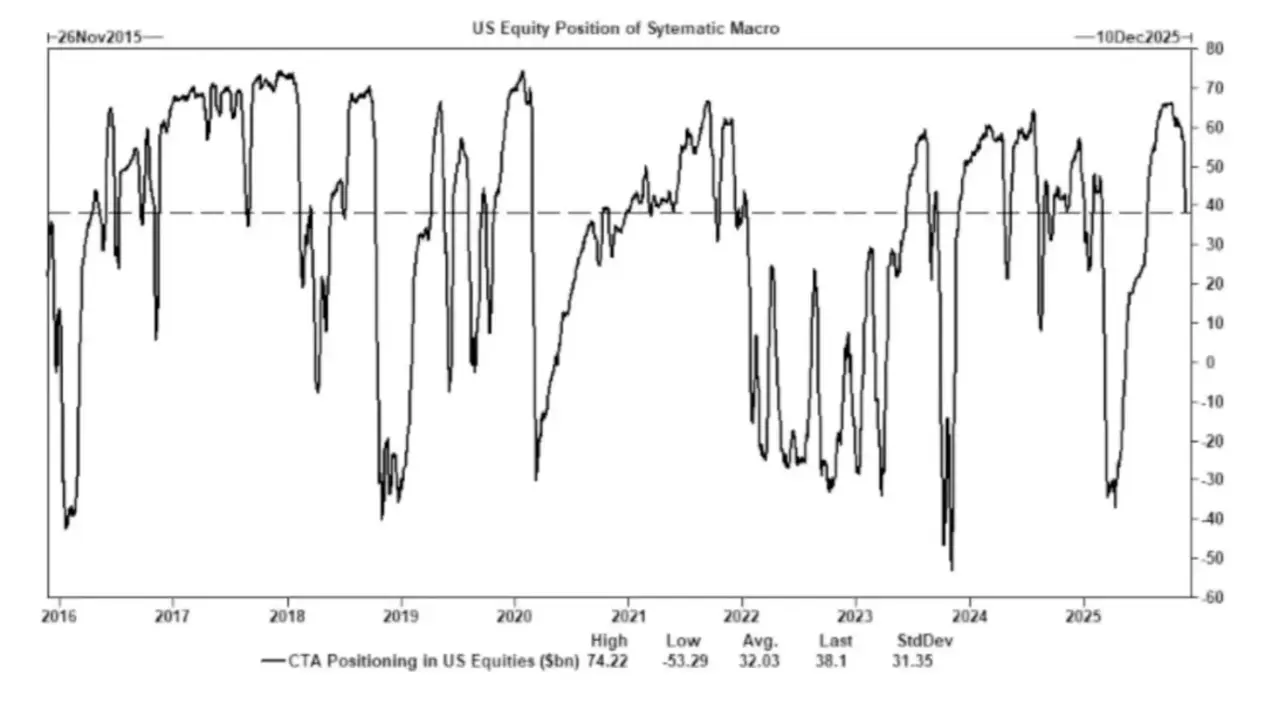

Les conseillers en trading de produits (CTA) changent de positions longues et courtes à des niveaux de tendance prédéfinis, entraînant des flux de capitaux obligatoires. Les CTA suivent des règles de tendance strictes :

- Si le prix dépasse un certain niveau → acheter.

- Si le prix tombe en dessous d'un certain niveau → vendre.

Il n'y a aucun « point de vue » derrière cela, juste une opération mécanique.

Ainsi, même si les fondamentaux n'ont pas changé, lorsqu'un nombre suffisant de traders placent des ordres stop-loss au même niveau de prix en même temps, cela entraîne un comportement d'achat ou de vente massif et coordonné.

Ces mouvements de fonds peuvent parfois faire varier l'ensemble de l'indice pendant plusieurs jours.

Le rachat d'actions reste la plus grande source unique de demande nette d'actions. Sur le marché boursier, les entreprises qui rachètent leurs propres actions sont les plus grands acheteurs nets, dépassant les investisseurs particuliers, les fonds spéculatifs et les fonds de pension. Pendant la période de rachat public, les entreprises injectent chaque semaine des milliards de dollars sur le marché.

Cela a causé :

- Tendance haussière intrinsèque pendant la saison de rachat

- Faiblesse évidente après la fermeture de la fenêtre de rachat

- Demande structurelle indépendante des données macroéconomiques

C'est pourquoi, même si le sentiment du marché est très mauvais, le prix des actions peut encore augmenter.

VIX l'inversion de la courbe reflète un déséquilibre de couverture à court terme, et non le “chiffrement”. En général, la volatilité à long terme (VIX de 3 mois) est supérieure à la volatilité à court terme (VIX de 1 mois). Lorsque cette situation s'inverse, c'est-à-dire que le prix des contrats à court terme devient plus élevé, les gens pensent que “l'émotion de peur s'est intensifiée.”

Mais aujourd'hui, cela est généralement causé par les facteurs suivants :

- Demande de couverture à court terme

- Les traders d'options ajustent leur exposition au risque

- Flux de fonds hebdomadaire d'options

- La stratégie systémique est effectuée à la fin du mois.

Cela signifie :

- L'indice VIX en forte hausse ≠ sentiment de panique.

- L'indice VIX monte en flèche = flux de fonds de couverture.

Cette distinction est cruciale car elle signifie que la volatilité est maintenant pilotée par les transactions plutôt que par l'émotion du marché.

Cela rend l'environnement actuel du marché plus sensible au sentiment du marché et plus dépendant des flux de capitaux. Les données économiques sont devenues des indicateurs retardés des prix des actifs, tandis que la communication de la Réserve fédérale est devenue le principal facteur déclencheur de la volatilité.

La liquidité, les positions et le ton des politiques conduisent désormais la découverte des prix plus que les fondamentaux.

2. L'intelligence artificielle empêche une récession généralisée

L'intelligence artificielle a déjà commencé à jouer le rôle de stabilisateur macroéconomique.

Il a efficacement remplacé le recrutement périodique, soutenu la rentabilité des entreprises et maintenu la croissance du PIB dans un contexte de fondamentaux du marché du travail faibles.

Cela signifie que l'économie américaine dépend des dépenses en capital pour l'intelligence artificielle à un niveau bien supérieur à ce que les décideurs politiques admettent publiquement.

- L'intelligence artificielle est en train de réduire la demande pour un tiers de la main-d'œuvre à faible compétence, facilement remplaçable. C'est précisément là que les récessions cycliques se manifestent généralement en premier.

- L'augmentation de la productivité a masqué la détérioration généralisée du marché du travail qui aurait autrement été manifeste. La production reste stable parce que les machines assument des tâches qui étaient auparavant réalisées par des travailleurs débutants.

- Les entreprises profitent de la réduction du nombre d'employés, tandis que les ménages supportent le fardeau socio-économique. Cela entraîne un transfert des revenus du travail vers le capital - une dynamique de récession typique, mais masquée par l'augmentation de la productivité.

- La formation de capital liée au chiffrement maintient artificiellement la résilience du PIB. Sans les dépenses en capital liées à l'intelligence artificielle, les données globales du PIB seraient considérablement faibles.

Les régulateurs et les décideurs politiques soutiendront nécessairement les investissements en capital en intelligence artificielle par le biais de politiques industrielles, d'expansion du crédit ou d'incitations stratégiques, car sinon, une récession économique se produira.

3. L'inégalité est devenue un facteur de contrainte macroéconomique

L'analyse de Mike Green (avec un seuil de pauvreté d'environ 130 000 à 150 000 dollars) a suscité une forte opposition, ce qui indique à quel point la question résonne largement.

Le fait central est :

- Les frais de garde d'enfants sont supérieurs au loyer/au prêt immobilier

- La structure du logement est structurellement difficile à obtenir

- La génération des baby-boomers domine la propriété des actifs

- Les jeunes n'ont que des revenus, pas de capital.

- L'inflation des actifs aggrave l'écart d'année en année

L'inégalité obligera des ajustements dans les politiques fiscales, les positions réglementaires et les interventions sur les marchés d'actifs.

Le chiffrement est devenu un outil de population, devenant une voie pour les jeunes à réaliser la croissance du capital.

4. Le goulot d'étranglement de l'intelligence artificielle réside dans l'énergie et non dans la puissance de calcul

L'énergie deviendra un nouveau sujet de discussion. Sans une expansion adéquate des infrastructures énergétiques, l'économie de l'intelligence artificielle ne pourra pas se développer. Les discussions autour des GPU ignorent un goulot d'étranglement plus important :

- Électricité

- Capacité du réseau électrique

- Construction de l'énergie nucléaire et du gaz naturel

- Infrastructure de refroidissement

- Cuivre et minéraux clés

- Restrictions sur le choix de l'emplacement du centre de données

L'énergie devient un facteur limitant pour le développement de l'intelligence artificielle.

L'énergie, en particulier l'énergie nucléaire, le gaz naturel et la modernisation du réseau électrique, deviendra l'un des domaines d'investissement et de politique les plus influents de la prochaine décennie.

5. Deux économies émergent, l'écart se creuse de plus en plus

L'économie américaine se divise entre une industrie de l'intelligence artificielle alimentée par le capital et des industries traditionnelles à forte intensité de main-d'œuvre, les deux ayant presque aucune intersection.

Les mécanismes d'incitation de ces deux systèmes deviennent de plus en plus différents :

Économie de l'intelligence artificielle (mise à l'échelle)

- Haute productivité

- Haute marge bénéficiaire

- Investissement en main-d'œuvre légère

- Protection stratégique

- Haute attractivité du capital

Économie réelle (rétrécissement)

- Faible capacité d'absorption de la main-d'œuvre

- Pression sur les consommateurs

- Diminution de la liquidité

- Concentration d'actifs élevée

- Pression inflationniste élevée

Les entreprises les plus précieuses de la prochaine décennie construiront des solutions capables d'harmoniser ou d'exploiter ces différences structurelles.

6. Perspectives d'avenir

- L'intelligence artificielle sera soutenue, car il n'y a pas d'autre choix, sinon cela entraînera une récession économique.

- La liquidité dirigée par le ministère des Finances remplacera l'assouplissement quantitatif en tant que principal canal de politique.

- La chiffrement monnaie numérique deviendra une catégorie d'actifs politiques liée à la richesse intergénérationnelle.

- L'énergie deviendra le véritable goulot d'étranglement de l'intelligence artificielle, et non la capacité de calcul.

- Au cours des 12 à 18 mois à venir, le marché continuera d'être influencé par les émotions et les flux de capitaux.

- L'inégalité influencera de plus en plus les décisions politiques.

Lectures connexes : Rapport macroéconomique : comment Trump, la Réserve fédérale et le commerce ont provoqué la plus grande volatilité des marchés de l'histoire