Les activités d’investissement risqué dans la crypto en 2025 se sont globalement déroulées conformément aux attentes des investisseurs, mais le niveau de concentration des capitaux était bien plus élevé que prévu initialement. Bien que le montant total investi dans le marché ait retrouvé son niveau après la période de déclin, la majorité des flux financiers ont été dirigés vers un très petit groupe d’entreprises et de modèles d’investissement, obligeant les startups en phase précoce à faire face à un environnement de levée de fonds parmi les plus difficiles depuis plusieurs années.

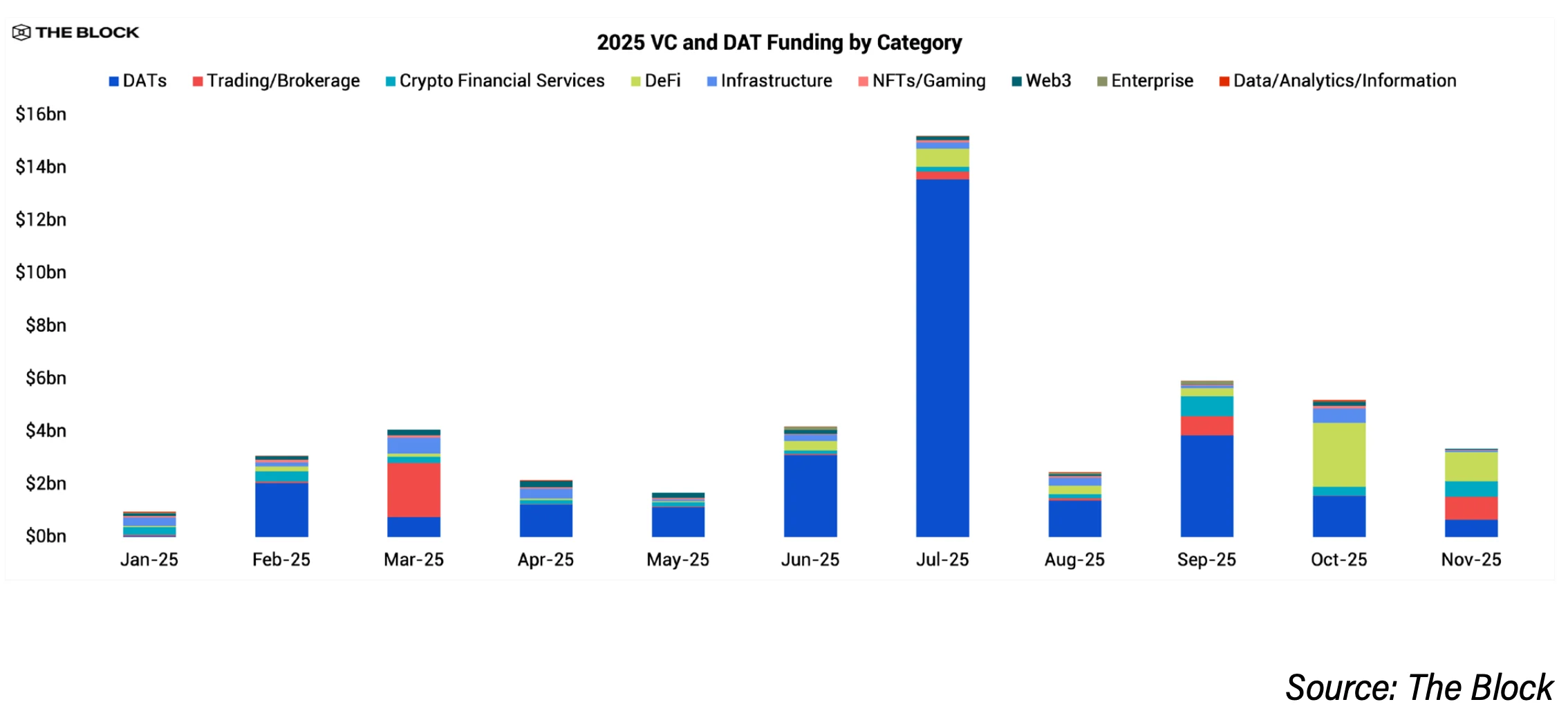

La principale force motrice derrière cette tendance est la montée en puissance des entreprises détenant des actifs numériques (Digital Asset Treasury – DAT). Selon les données de The Block Pro, les entreprises DAT ont levé environ 29 milliards de dollars durant la majeure partie de 2025, offrant aux investisseurs institutionnels une approche plus simple du crypto par rapport à l’investissement direct dans des startups. Par ailleurs, l’investissement risqué traditionnel maintient sa valeur, atteignant environ 18,9 milliards de dollars en 2025, en hausse par rapport aux 13,8 milliards de dollars de 2024, mais le nombre de transactions a fortement diminué. Le nombre total de deals a chuté d’environ 60 % par rapport à la même période l’année précédente, pour atteindre près de 1 200 transactions, contre plus de 2 900 l’année précédente.

Mathijs van Esch, associé chez Maven 11, indique qu’il ne s’attendait pas à un tel niveau de concentration des capitaux, notamment dans les entreprises DAT. Selon lui, cette tendance reflète une acceptation plus forte de la crypto par les organisations, mais va à l’encontre des attentes initiales selon lesquelles davantage de fonds auraient été dirigés vers des startups en phase précoce plutôt que vers des sociétés cotées ou des opérations PIPE.

Pourquoi la baisse des investissements en phase précoce en 2025

Une raison clé est la réduction des fonds disponibles pour le capital-risque. Rob Hadick, associé chez Dragonfly, explique que de nombreux fonds crypto commencent à épuiser leurs ressources issues de fonds précédents et rencontrent des difficultés pour lever de nouveaux tours. La demande des investisseurs en LP( a diminué depuis le pic de 2021–2022, notamment parce que plusieurs fonds ont sous-performé par rapport au bitcoin et autres actifs risqués. Cela a directement réduit les fonds disponibles pour les investissements seed et pre-seed.

Par ailleurs, un environnement réglementaire plus clair permet aux entreprises ayant déjà un produit adapté au marché de se développer plus rapidement, attirant ainsi des capitaux vers un petit groupe d’entreprises ayant prouvé leur capacité. Hadick décrit ce phénomène comme une « concentration » des flux financiers, notamment autour des stablecoins, des exchanges, des marchés prédictifs, de la DeFi et des infrastructures supportant ces secteurs.

Anirudh Pai, associé chez Robot Ventures, estime que la tendance à éviter les risques en phase précoce ne se limite pas à la crypto. Selon Bill Gurley de Benchmark, de nombreux investisseurs institutionnels s’intéressent presque exclusivement aux opérations dans le domaine de l’IA, et cette mentalité s’étend également à l’investissement dans la crypto.

Arianna Simpson, associée chez a16z crypto, pense que la concentration des deals en 2025 est également liée aux spécificités du secteur. Les stablecoins sont devenus le segment le plus attractif en raison de la convergence croissante de la crypto avec la fintech, avec le retour à des modèles économiques traditionnels basés sur les frais de transaction et le volume, plutôt que sur l’économie des tokens. Elle souligne aussi que la frénésie autour de l’IA a détourné des ressources humaines et l’attention de la crypto, contribuant à une baisse du nombre de nouvelles transactions.

Cependant, certains investisseurs considèrent que 2025 marque une étape de « rééquilibrage » plus saine. Hadick pense que le cycle de levée de fonds explosif de 2021–début 2022 ne pourra pas se reproduire, et que la croissance de l’année dernière est plus durable.

Perspectives de reprise des investissements en phase précoce en 2026

La majorité des investisseurs crypto espèrent une amélioration des levées de fonds en phase précoce en 2026, mais la reprise sera modérée et nettement inférieure aux cycles précédents.

Quynh Ho, responsable du capital-risque chez GSR, indique que les activités seed et early-stage devraient repartir à la hausse, mais avec des critères beaucoup plus stricts. Selon elle, les investisseurs se concentrent désormais sur la traction du marché et la solidité des modèles d’affaires plutôt que sur la croissance potentielle, étant même prêts à sacrifier une partie du potentiel de hausse pour une sortie plus claire.

Hadick prévoit également une croissance modérée en 2026, grâce à un cadre réglementaire plus clair, ainsi qu’aux opérations de M&A et IPO qui attireront de nouveaux fondateurs. Il pense que l’attractivité des entreprises DAT a diminué, permettant aux fonds de capital-risque de se recentrer sur des entreprises réellement opérationnelles. Avec l’expansion des applications basées sur les stablecoins et l’augmentation de l’utilisation de la blockchain, il croit que de nombreux fonds retrouveront leur dynamique de levée de capitaux.

Boris Revsin, associé chez Tribe Capital, prévoit une légère reprise en 2026 tant en nombre de deals qu’en volume de capitaux déployés, mais la discipline d’investissement restera une caractéristique clé du marché.

Les facteurs réglementaires sont considérés comme un paramètre crucial. Hoolie Tejwani, responsable de Coinbase Ventures, estime que des réglementations plus claires sur la structure du marché aux États-Unis, attendues cette année, pourraient constituer le prochain grand catalyseur pour l’écosystème startup après l’adoption de la loi GENIUS.

Secteurs VC optimistes pour 2026

Les stablecoins et les paiements sont les sujets les plus évoqués. Les investisseurs pensent que la demande institutionnelle et un cadre réglementaire clair aideront les entreprises de stablecoin à devenir de plus en plus semblables à la fintech traditionnelle. Simpson décrit les stablecoins comme « l’étoile de la fête » en 2025, lorsque le marché revient à des modèles de revenus simples basés sur les frais et le volume.

L’infrastructure de marché pour les institutions reste une priorité, comprenant les exchanges, plateformes de trading, services de custody, gestion des risques et conformité, ainsi que des produits financiers crypto répondant aux besoins opérationnels réels. Ces segments bénéficient directement des flux institutionnels.

La tokenisation d’actifs réels continue d’attirer l’attention, notamment dans les régions où la liquidité et l’infrastructure de trading s’améliorent. GSR indique qu’ils se concentrent sur l’infrastructure autour de la tokenisation d’actifs et des outils facilitant leur scalabilité.

Les marchés prédictifs sont également très valorisés. Simpson estime que le potentiel de croissance des applications et services liés à ce secteur est très élevé avec l’augmentation de leur utilisation. Cependant, van Esch pense qu’après la vague de financement en phase précoce, le marché des prédictions pourrait recevoir moins de capitaux en 2026 en raison d’un rythme d’adoption plus lent que prévu.

Tejwani insiste sur le concept de « marché pour tout », allant des prediction markets, contrats perpétuels, aux actifs réels, et souligne que la nouvelle génération de DeFi, axée sur la confidentialité et les intersections précoces entre crypto, IA et robotique, représente une opportunité à long terme. Selon lui, l’IA dépend de plus en plus des infrastructures blockchain pour les données, l’identité et la sécurité, et à l’avenir, les machines échangeront entre elles en utilisant la monnaie de l’internet.

Inversement, Robot Ventures et Dragonfly estiment que le secteur crypto–IA est trop surévalué par rapport à la réalité, et pourrait recevoir moins de capitaux l’année prochaine. Certains investisseurs prévoient également que l’infrastructure blockchain, notamment les Layer 1 innovants, aura du mal à lever des fonds sans différenciation claire.

Perspectives de levée de fonds via tokens et ICO

Les activités de vente de tokens et ICO ont repris en 2025, mais les investisseurs pensent que cette méthode ne pourra pas totalement remplacer le capital-risque. Plusieurs fonds considèrent cette tendance comme cyclique et de plus en plus sélective. La vente de tokens peut jouer un rôle dans la découverte des prix si elle est bien menée, mais la psychologie du marché reste un facteur déterminant.

Certains investisseurs pensent que le modèle hybride combinant vente de tokens et capital-risque restera courant, tandis que les projets de haute qualité continueront à nécessiter le soutien des VC. Favorables à la levée de fonds on-chain, ils restent toutefois prudents quant à la question de savoir si une émission de tokens liquide dès le départ est réellement optimale pour bâtir une entreprise durable.

Hadick adopte une position plus prudente, estimant que la vente de tokens génère plus de titres que de valeur réelle, et à long terme, le capital-risque conservera probablement sa position dominante dans le financement des projets et protocoles les plus solides.