BitMine mise en gage 50 milliards de dollars en ETH ! La peur de retrait d'Ethereum s'intensifie après 40 jours

BitMine mise en gage 1,53 million d’ETH représentant 4 % du total, déclenchant une file d’attente de plus de 2,3 millions d’ETH, avec un délai d’attente atteignant 40 jours, un record historique. La mise en gage totale dépasse 36 millions d’ETH, représentant 30 % de l’offre en circulation, ce qui entraîne une contraction de la liquidité. Le rendement est comprimé à 2,81 %, et 21Shares prévoit trois scénarios : de base 4 800 dollars, optimiste 7 500 dollars, et bear market 1 800 dollars.

50 milliards de dollars en staking déclenchent une crise de file d’attente historique

BitMine est le plus grand détenteur institutionnel d’Ethereum, ayant réussi à mettre en gage 1,53 million d’ETH, d’une valeur de plus de 50 milliards de dollars. Cette distribution massive occupe environ 4 % de tous les ETH en staking, forçant efficacement le réseau à entrer dans une nouvelle phase de test de résistance institutionnelle. Par conséquent, la quantité totale d’ETH verrouillée sur la chaîne Beacon a dépassé 36 millions, atteignant un nouveau sommet historique. Il est important de noter que ce chiffre représente environ 30 % de l’offre en circulation du réseau.

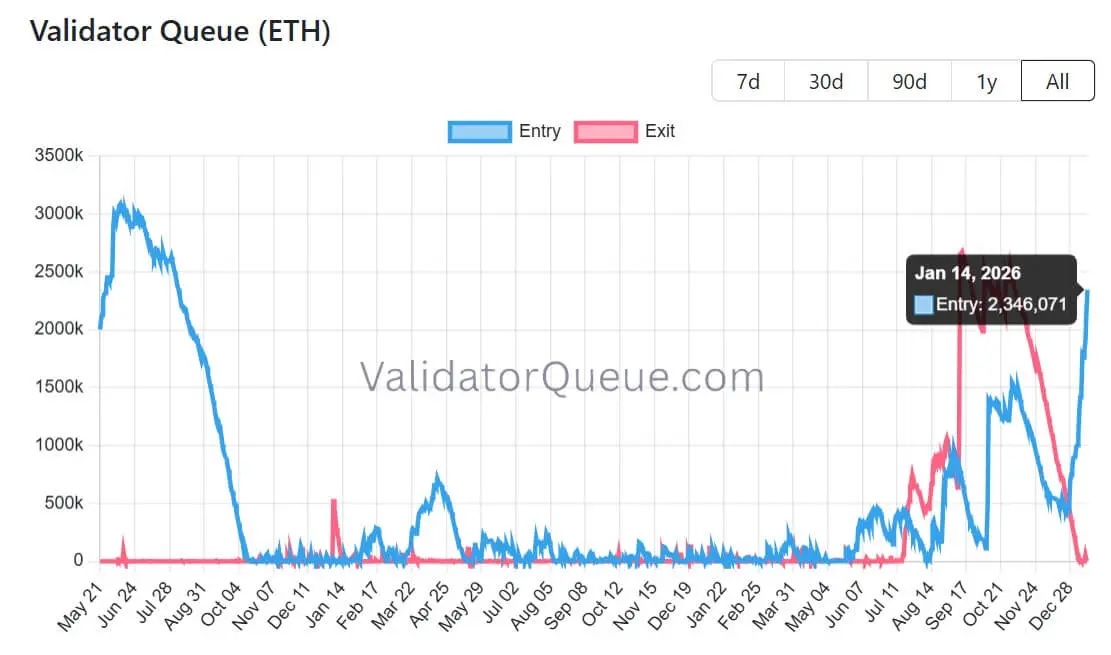

Cette migration massive de BitMine a immédiatement causé une congestion au niveau du réseau. Le nombre de validateurs en file d’attente pour Ethereum a dépassé 2,3 millions d’ETH, avec un délai d’attente d’environ 40 jours. C’est le niveau le plus élevé depuis août 2023. Ce délai d’attente de 40 jours est significatif pour le marché, car il influence directement la liquidité de l’ETH.

Lorsqu’une grande entité met en gage 1,53 million d’ETH, ces actifs ne disparaissent pas du registre, ils deviennent simplement plus difficiles à mobiliser. Le mécanisme économique des validateurs d’Ethereum et les règles du protocole créent des frictions, modifiant fondamentalement la liquidité de cet actif. Contrairement aux actifs stockés à froid pouvant être envoyés en quelques minutes à une bourse, l’ETH en staking doit passer par une file d’attente pour être activé, avec des restrictions de retrait.

Pour les marchés financiers, ce chiffre est crucial, car le prix au comptant de l’ETH est déterminé par la liquidité disponible, et non par l’offre totale théorique. Ainsi, si la demande d’autres acteurs institutionnels reste stable, et que cette « offre collante » est retirée de la circulation, la réduction de la liquidité en circulation pourrait amplifier la volatilité du prix dans une direction ou une autre. Cette modification de la structure de liquidité rend l’ETH plus semblable à une obligation qu’à un actif à haute liquidité.

Le paradoxe des gains quotidiens de plusieurs millions de dollars

(Source : ValidatorQueue)

La communication de BitMine elle-même met en avant la principale motivation de cette stratégie : la création de rendement. Plus tôt cette semaine, la société a prévu qu’avec un taux de staking combiné (CESR) de 2,81 %, ses revenus annuels seraient d’environ 374 millions de dollars. Cela équivaut à plus d’un million de dollars par jour. Pour les départements financiers des entreprises, ce rendement transforme l’ETH d’un actif spéculatif en un actif productif avec un flux de trésorerie natif.

Cependant, cette transformation en entreprise soulève un paradoxe pour le marché plus large. Les revenus d’Ethereum sont générés de manière endogène par l’activité du réseau, et partagés entre tous les stakers. Par conséquent, à mesure que plus de fonds entrent dans les contrats de staking, le rendement par ETH diminue. Cette compression crée un cercle vicieux, nécessitant une surveillance étroite, surtout lorsque le taux annuel de staking d’Ethereum diminue alors que les rendements en fiat de haut niveau restent attractifs.

Les trois effets en chaîne de la compression du rendement

Sortie des stakers marginaux : lorsque le rendement du staking ETH chute à 2,81 % et que le rendement des obligations américaines dépasse 4 %, les capitaux peuvent se déplacer vers des actifs en fiat

Amplification du piège de liquidité : la baisse des rendements incite davantage à retirer, mais le délai d’attente de 40 jours rend la sortie difficile, créant un piège de liquidité

Amplification de la volatilité des prix : la réduction de la liquidité effective amplifie l’impact des ordres d’achat/vente sur le prix, augmentant la volatilité du marché

Ainsi, l’attractivité des taux d’intérêt « quasi sans risque » dans la cryptomonnaie diminue, et les stakers marginaux peuvent devenir sensibles aux variations de prix, ou être contraints de rechercher des rendements via des canaux plus risqués. Cette compétition pour le rendement pourrait devenir un facteur clé déterminant la trajectoire du prix de l’ETH d’ici 2026. Si la Fed commence à baisser ses taux, la baisse des rendements en fiat rendra à nouveau l’ETH en staking attractif ; mais si les taux restent élevés, les stakers ETH pourraient faire face à une fuite de capitaux.

Risque de gouvernance à 4 % pour une entité unique

BitMine détient environ 36 millions d’ETH en staking, représentant 4 % du total, et est devenu un « validateur de premier plan », suffisamment grand pour influencer le modèle de risque. Le modèle de sécurité d’Ethereum repose sur une large distribution de la participation entre de nombreux opérateurs disposant d’infrastructures différentes. Lorsqu’une seule entité contrôle une part aussi importante des validateurs, les investisseurs institutionnels doivent peser trois risques spécifiques : le risque de corrélation, la pression réglementaire et la réflexivité du marché.

Le risque de corrélation signifie que si les nœuds de validation de BitMine partagent un fournisseur cloud, une configuration client ou un système de gestion de clés, une panne technique ne sera plus isolée. Une erreur opérationnelle pourrait affecter instantanément 4 % du réseau, créant un « risque de queue » que le protocole cherche à éviter. La pression réglementaire concerne le fait que des acteurs réglementés de grande notoriété pourraient devenir la cible de pressions politiques ou légales ; même sans malveillance, on pourrait penser que de grands validateurs pourraient être contraints de censurer des transactions, créant une « prime de risque de protocole ».

La réflexivité du marché rend la concentration des avoirs un paramètre macroéconomique. Si Ethereum monte suite à des nouvelles comme « adoption du Trésor », il pourrait aussi baisser par crainte d’un « retrait du Trésor ». Les investisseurs doivent désormais surveiller non seulement la Fondation Ethereum ou les développeurs, mais aussi la façon dont BitMine prévoit de gérer sa grande quantité d’ETH détenue.

Trois scénarios de prévision : de 4 800 à 1 800 dollars

CryptoSlate utilise une modélisation basée sur des scénarios pour estimer comment l’acquisition continue par BitMine pourrait remodeler la dynamique du staking. Dans le scénario de base, un mécanisme de « staking collant » se forme, BitMine continue à staker mais à un rythme ralenti, la demande de staking reste stable, le rendement diminue progressivement, et l’ETH en tant qu’actif de garantie se négocie avec une légère prime. 21Shares prévoit un objectif de prix d’environ 4 800 dollars d’ici fin 2026.

Dans le scénario optimiste, Ethereum évolue vers un véritable actif de bilan, et BitMine devient un signal précoce de stratégie d’entreprise. Le marché valorise le rendement d’Ethereum, son utilité de règlement et ses options de collatéralisation, avec la croissance des stablecoins et la tokenisation qui soutiennent la tarification. Si la demande en dollars sur la chaîne accélère, 21Shares prévoit un objectif haussier proche de 7 500 dollars.

Le scénario bear indique une « réflexivité financière de l’entreprise », avec une contraction de la structure de circulation lors de la période d’accumulation. Si les détenteurs rencontrent des pressions financières ou des restrictions de risque plus strictes, la valorisation pourrait être vulnérable. Si les investisseurs doutent de la durabilité de la stratégie, l’ETH pourrait être réévalué à un taux d’actualisation plus élevé, et 21Shares prévoit un prix en bear market d’environ 1 800 dollars.

Articles similaires

Le Trésor Ethereum de Sharplink Signale une Augmentation des Détentions d'ETH et des Investissements Institutionnels

Le contrat de preuve d'enjeu d'Ethereum détient désormais plus de 50 % de l'offre d'ETH : Santiment

Prédictions de prix 18/02 : BTC ETH XRP BNB SOL DOGE BCH ADA HYPE XMR

Données : Si ETH dépasse 2 034 dollars, l'intensité totale de liquidation des positions short sur les principales CEX atteindra 926 millions de dollars