Acheter Cryptos

Payer en

USD

Acheter & Vendre

HOT

Achetez et vendez des cryptomonnaies via Apple Pay, cartes bancaires, Google Pay, virements bancaires et d'autres méthodes de paiement.

P2P

0 Fees

Zéro frais, +400 options de paiement et une expérience ultra fluide pour acheter et vendre vos cryptos

Carte Gate

Carte de paiement crypto, permettant d'effectuer des transactions mondiales en toute transparence.

Trader

Basique

Spot

Échangez des cryptos librement

Marge

Augmentez vos bénéfices grâce à l'effet de levier

Conversion & Trading en blocs

0 Fees

Tradez n’importe quel volume sans frais ni slippage

ETF

Soyez facilement exposé à des positions à effet de levier

Pré-marché

Trade de nouveaux jetons avant qu'ils ne soient officiellement listés

Avancé

DEX

Effectuez des transactions on-chain avec Gate Wallet

Alpha

Points

Obtenez des actifs prometteurs dans le cadre d'un trading on-chain rationalisé

Bots

Trade en un clic avec des stratégies intelligentes automatisées

Copier

Accroître sa richesse en suivant les meilleurs traders

CrossEx Trading

Beta

Un seul solde de marge, partagé par toutes les plateformes

Futures

Futures

Des centaines de contrats réglés en USDT ou en BTC

Options

HOT

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Trading démo

Lancement Futures

Préparez-vous à trader des contrats futurs

Événements futures

Participez à des événements pour gagner de généreuses récompenses

Trading démo

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

Earn

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

Launchpad

Soyez les premiers à participer au prochain grand projet de jetons

Points Alpha

NEW

Tradez des actifs on-chain et profitez des récompenses en airdrop !

Points Futures

NEW

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissement automatique

Auto-invest régulier

Double investissement

Acheter à bas prix et vendre à prix élevé pour tirer profit des fluctuations de prix

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Gestion de patrimoine VIP

La gestion qui fait grandir votre richesse

Gestion privée de patrimoine

Gestion personnalisée des actifs pour accroître vos actifs numériques

Fonds Quant

Une équipe de gestion d'actifs de premier plan vous aide à réaliser des bénéfices en toute simplicité

Staking

Stakez des cryptos pour gagner avec les produits PoS.

Levier Smart

NEW

Pas de liquidation forcée avant l'échéance, des gains à effet de levier en toute sérénité

Mint de GUSD

Utilisez des USDT/USDC pour minter des GUSD et obtenir des rendements de niveau trésorerie

Plus

Ne cherchez plus à tracer des lignes sur l'eau pour retrouver votre épée, le marché actuel du Bitcoin n'est pas une répétition du marché baissier de 2022

Il y a 10h

Paiement silencieux : la nouvelle ère de la confidentialité Bitcoin

Il y a 11h

Sujets populaires

Afficher plus12.84K Popularité

39.72K Popularité

52.45K Popularité

14.23K Popularité

10.06K Popularité

Hot Gate Fun

Afficher plus- MC:$3.34KDétenteurs:10.00%

- MC:$3.35KDétenteurs:10.00%

- MC:$3.39KDétenteurs:20.05%

- 4

GT

GT

MC:$3.43KDétenteurs:20.50% - MC:$3.36KDétenteurs:10.00%

Épingler

Ne cherchez plus à tracer des lignes sur l'eau pour retrouver votre épée, le marché actuel du Bitcoin n'est pas une répétition du marché baissier de 2022

Traduction : Yuliya, PANews

Récemment, certains analystes ont commencé à comparer la tendance actuelle du prix du Bitcoin à celle de 2022. Bien que le modèle de prix à court terme puisse sembler quelque peu similaire, à long terme, cette comparaison est totalement absurde. Que ce soit en termes de modèles de prix à long terme, de contexte macroéconomique ou de composition et de structure des positions des investisseurs, la logique sous-jacente a radicalement changé.

Lors de l’analyse et du trading sur les marchés financiers, l’une des plus grandes erreurs consiste à se concentrer uniquement sur la similarité statistique à court terme et superficielle, en ignorant les facteurs de conduite à long terme, macroéconomiques et fondamentaux.

Contexte macroéconomique diamétralement opposé

En mars 2022, les États-Unis étaient en plein cycle de forte inflation et de hausse des taux, principalement dû à :

Dans cet environnement, le taux sans risque ne cessait d’augmenter, la liquidité était systématiquement retirée, et les conditions financières se resserraient continuellement. Par conséquent, le capital visait principalement à éviter le risque. Sur le marché du Bitcoin, nous observons une structure de distribution en haut d’un cycle de resserrement typique.

L’environnement macroéconomique actuel, lui, est tout à fait opposé :

Tout cela définit le comportement du capital comme étant « préférence pour le risque ».

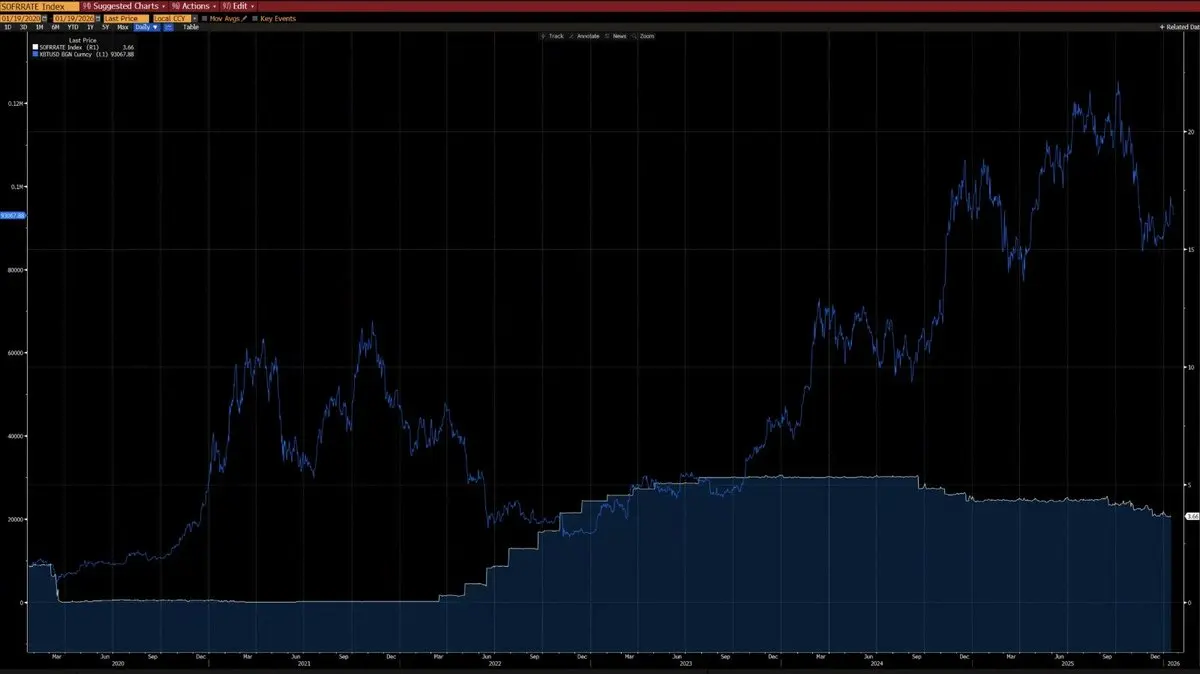

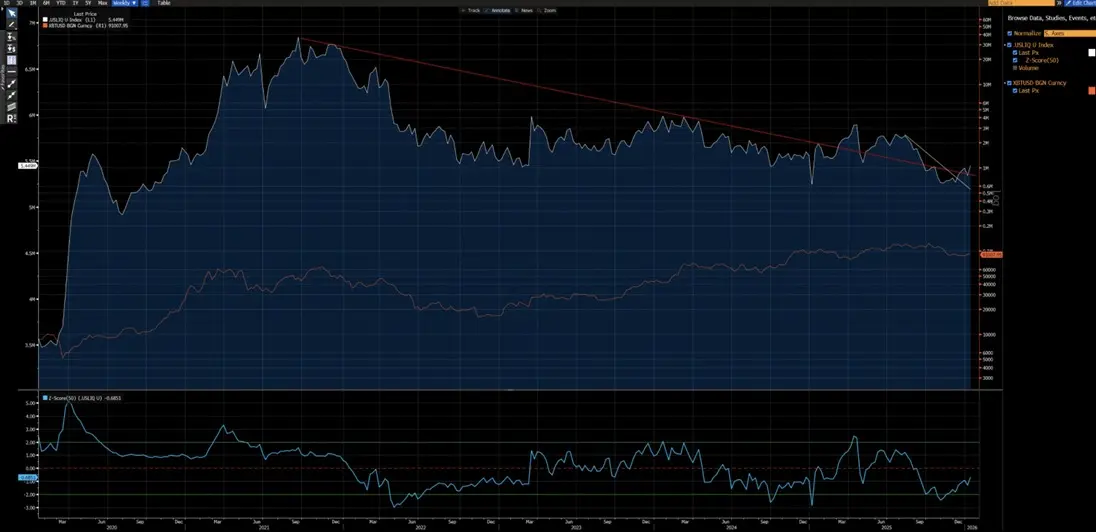

Les analyses graphiques montrent qu’à partir de 2020, la variation annuelle du prix du Bitcoin par rapport à l’indice CPI présente une corrélation négative évidente — le Bitcoin tend à baisser lors des cycles d’augmentation de l’inflation et à augmenter lors des cycles de déclin de l’inflation. Sous l’effet de la révolution technologique pilotée par l’IA, le déclin à long terme de l’inflation est un événement à haute probabilité, ce qui a également été confirmé par Elon Musk, renforçant ainsi cette thèse.

De plus, depuis 2020, le Bitcoin et l’indice de liquidité aux États-Unis ont également montré une forte corrélation (à l’exception d’une distorsion à court terme en 2024 due à l’afflux de fonds ETF). Actuellement, l’indice de liquidité américain a dépassé ses lignes de tendance baissière à court terme (ligne blanche) et à long terme (ligne rouge), annonçant une nouvelle tendance haussière imminente.

Différences structurelles

Bien sûr, il n’est pas exclu que la tendance évolue vers une baisse continue de type marché baissier de 2022. Mais l’essentiel est que la zone entre 80 850 $ et 62 000 $ a connu une consolidation et un turnover importants. Le processus d’accumulation préalable offre un rapport risque/rendement bien supérieur pour établir des positions haussières : le potentiel de hausse dépasse largement le risque de baisse.

Quelles conditions pour reproduire le marché baissier de 2022 ?

Pour reproduire un marché baissier de l’ampleur de 2022, plusieurs conditions indispensables doivent être réunies :

Avant que ces conditions ne soient remplies, toute déclaration annonçant l’arrivée d’un marché baissier structurel est prématurée, subjective et relève de la spéculation plutôt que d’une analyse objective. ![])https://img-cdn.gateio.im/webp-social/moments-c244039108af4932fcca4e8d2f1acb86.webp(

) Différences dans la structure des investisseurs

Que ce soit d’un point de vue macroéconomique ou quantitatif, 2023 marque un tournant structurel pour Bitcoin en tant qu’actif. La volatilité du Bitcoin est passée de 80%–150% à 30%–60%, ce qui reflète un changement fondamental dans son comportement en tant qu’actif. ![]###https://img-cdn.gateio.im/webp-social/moments-219538c34e1388e8f722933917d3c375.webp(

) Différences structurelles clés (actuel vs 2022)

Comparé à 2022, la différence majeure dans la structure des investisseurs Bitcoin à début 2026 est que le marché est passé d’un « marché dominé par les particuliers, à forte levier spéculatif » à un « marché dominé par les institutions, avec une détention structurelle à long terme ».

En 2022, Bitcoin a connu un « marché baissier natif de la cryptosphère », alimenté par la panique des particuliers et la liquidation en chaîne des positions à levier. Aujourd’hui, l’environnement opérationnel du Bitcoin est entré dans une ère plus mature, caractérisée par :

Voici une comparaison clé basée sur les données on-chain (comme Glassnode, Chainalysis) et les rapports institutionnels (comme Grayscale, Bitwise, State Street) à la mi-janvier 2026 (avec un prix du Bitcoin entre 90 000 et 95 000 $).

| Dimension | 2022 ###Creux du marché baissier, environ 16k-20k( | Début 2026 )Actuel, environ 90k-95k( | Changements et impacts majeurs | | Investisseurs dominants | Particuliers + communauté crypto natif )Particuliers, traders à effet de levier( | Institutions + entreprises + fonds macro )ETF, trésoreries d’entreprises, fonds souverains/pensions( | Passage d’un « sentiment des particuliers » à un « investissement institutionnel ». La part des institutions est d’environ 24 % )contre moins de 5 % en 2022( ; Les particuliers vendent en net. | | Part des ETF/Institutionnels | Très faible )Pas d’ETF spot, exposition limitée des institutions( | Gestion d’actifs via ETF spot Bitcoin + ETP)AUM > 100-130 milliards de dollars, détenant environ 1,3-1,5 million de BTC (représentant ~6-7 % de l’offre en circulation) | L’approbation des ETF en 2024 marque un tournant. En 2025, un flux net supérieur à 25 milliards de dollars ; même en baisse, les institutions apportent un soutien structurel. | | Trésoreries d’entreprises | Très peu (MicroStrategy au début) | Plus de 1,3 million de BTC détenus par des sociétés cotées (environ 6-7 % de l’offre) ; MicroStrategy détient plus de 650 000 BTC, d’autres entreprises japonaises comme Metaplanet suivent | Le modèle MicroStrategy se mondialise. Les entreprises passent de la spéculation à une réserve stratégique ; en 2025, elles ont augmenté leur stock de plus de 200 000 BTC. | | Comportement des particuliers | Vente panique, baisse brutale du nombre d’adresses actives, chute du volume des petites transactions | Vente nette par les particuliers (par exemple, on estime qu’en 2025, ils auront vendu environ 247 000 BTC) ; le volume des petites transactions chute fortement, mais quelques « petits » (<1 BTC) accumulent à bas prix | Les particuliers ont « capitulé » ou se tournent vers une détention indirecte via ETF. La popularité sur Google Trends est faible, et l’activité on-chain des petites transactions diminue. | | Comportement des détenteurs à long terme(LTH) | Distribution forcée/panique à grande échelle, la quantité de LTH chute rapidement | La distribution par les LTH continue, atteignant un sommet fin 2025, puis ralentit( ; les tokens se dirigent vers les institutions/entreprises | 2022 : « distribution désespérée » ; aujourd’hui : « prise de profits ordonnée vers les institutions ». Les profits hebdomadaires des LTH sont passés d’un pic de plus de 100 000 BTC à un niveau inférieur. | | Giga-whales / gros porteurs | Giga-whales vendent aussi en panique ou sont liquidés | « Fish to sharks ») détiennent 10-1 000 BTC( + Giga-whales) > 1 000 BTC( accumulent fortement )ex : achats mensuels record depuis l’effondrement de FTX( | Les gros porteurs et investisseurs à haute valeur nette, les traders institutionnels, sont désormais les principaux acheteurs ; le score d’accumulation de Glassnode est proche de son maximum. | | Réserves des exchanges et liquidité | Réserves élevées )> 3 millions de BTC(, susceptibles de déclencher des liquidations en chaîne | Réserves tombent à environ 2,76 millions de BTC ; sorties nettes ; plus de fonds verrouillés dans ETF/entreprises | La réduction des « flux chauds » sur les exchanges diminue le risque de liquidation à effet de levier. La volatilité baisse, passant de 84 % à environ 43 %. | | Stabilité globale du marché | Effet de levier élevé + particuliers → volatilité extrême, plusieurs retraits > -70 % | Base institutionnelle + verrouillage par les entreprises → même avec un retracement de -44 % )depuis le sommet de 2025(, pas de réaction en chaîne | 2025 : rendement négatif mais structurellement résilient. Contrairement au « effondrement total » de 2022, le marché bénéficie désormais d’un solide soutien institutionnel. |