Article : DaiDai, Matong MSX, Maidian

Les résultats financiers du T4 2025 de Netflix (NFLX.M) présentent une narration extrêmement fragmentée.

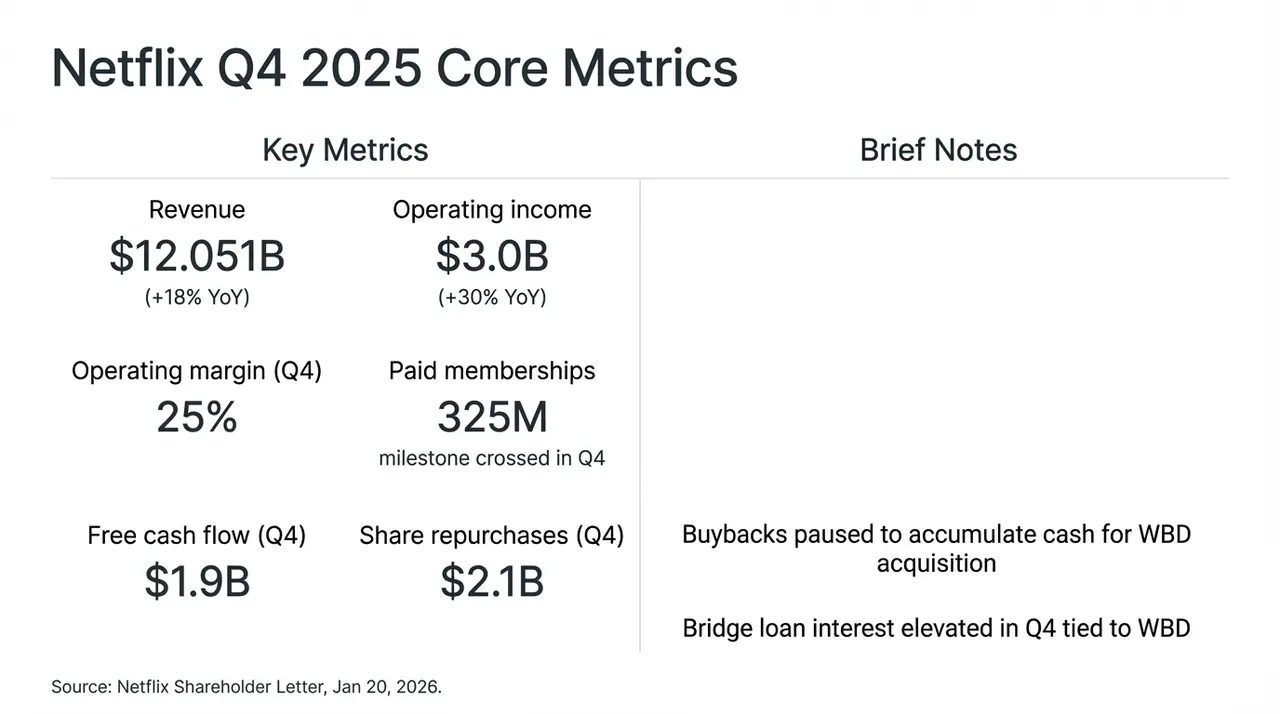

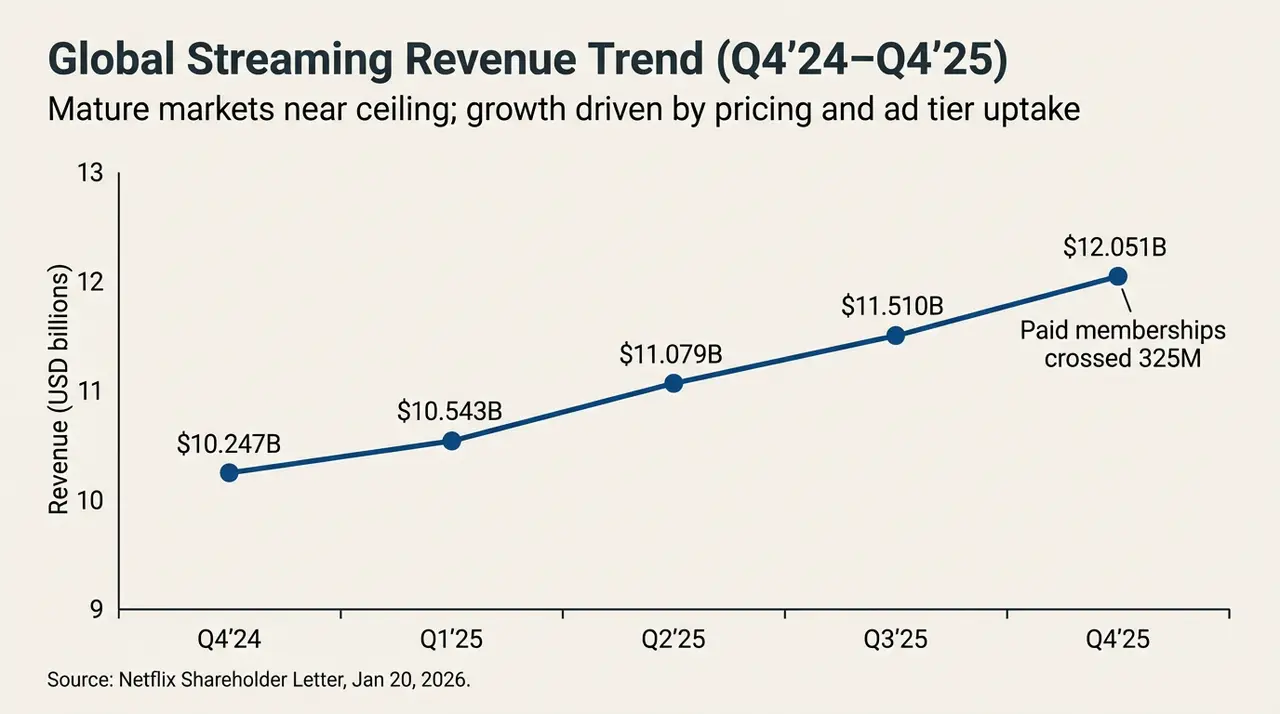

Il est à noter qu’avec la forte impulsion de la saison finale de la série phénomène « Stranger Things », Netflix a présenté ce trimestre un bilan presque impeccable : un chiffre d’affaires en hausse de +18 % en glissement annuel à 12 milliards de dollars, plus de 325 millions d’abonnés payants dans le monde, et un flux de trésorerie disponible (FCF) de 1,9 milliard de dollars pour la période.

Cependant, le marché ne l’a pas accepté, après la publication des résultats, l’attention des investisseurs s’est rapidement détournée des chiffres de croissance impressionnants vers une décision très controversée — la suspension du rachat d’actions, afin de réserver de la liquidité pour l’acquisition de Warner Bros Discovery (WBD).

Cette stratégie radicale d’« échange de croissance contre de l’espace » a directement provoqué une forte volatilité du cours de Netflix après la clôture, et nous tentons de décomposer cette opération de 72 milliards de dollars (dont 59 milliards de dollars par prêt relais) pour comprendre cette transformation, visant à devenir « le roi du streaming », avec une certaine dose de pari risqué.

Indicateurs financiers clés de Netflix T4 et impact de l’acquisition WBD

1. Les résultats sous la surface : la double dynamique de la hausse des prix et de la publicité

Pour être honnête, en regardant uniquement les chiffres du T4, le bilan est presque « impeccable », confirmant une fois de plus la domination indiscutable de Netflix sur le marché mondial du streaming.

Mais la réaction du marché a été exceptionnellement prudente, principalement parce que la suspension du rachat et l’acquisition entièrement en cash de WBD ont obligé le marché à réévaluer la trajectoire de croissance et le risque lié à la structure du capital de Netflix. En clair, dans la longue lutte entre la Silicon Valley et Hollywood, Netflix semble avoir choisi la voie la plus radicale : sacrifier le flux de trésorerie disponible pour lancer une ultime poussée vers le « trône du streaming ».

C’est aussi la véritable mutation en dessous des résultats, la problématique centrale de Netflix, qui est passée de « la croissance existe-t-elle » à « comment continuer à croître ».

En revisitant les déclarations de la direction lors de la conférence téléphonique, cette évolution est devenue évidente — après avoir éliminé le bruit des acquisitions, la logique de croissance de Netflix elle-même est en train de basculer d’une « croissance basée sur la taille de l’utilisateur » à une « croissance basée sur l’ARM (revenu moyen par utilisateur) ».

Par exemple, ses revenus publicitaires annuels ont déjà dépassé 1,5 milliard de dollars (plus de 2,5 fois la croissance en glissement annuel), mais le plafond des utilisateurs dans les marchés matures est atteint, ce qui a conduit à une performance opérationnelle bien inférieure aux prévisions initiales de certains analystes (20-30 milliards de dollars). Plus important encore, cette croissance provient principalement de l’augmentation des prix en Amérique du Nord et en Western Europe, ainsi que du déclin de la fraude au partage de mot de passe, marquant une étape de fin de cycle.

La direction a également reconnu que le système de publicité programmatique est encore en phase de test et de montée en puissance, et que, à court terme, la publicité jouera davantage le rôle d’un outil d’acquisition à bas prix plutôt qu’un moteur de profit véritable.

Dans ce contexte, Netflix a donné une prévision de croissance du chiffre d’affaires de 12 % à 14 % pour 2026, nettement inférieure au rythme de plusieurs années précédentes, ce que de nombreux analystes considèrent comme l’entrée de Netflix dans une « ère de croissance plus faible », dépendant davantage d’une gestion fine que d’une expansion brute.

Tendance du revenu mondial du streaming (Q4’24-Q4’25)

D’un autre point de vue, lorsque la gestion fine de l’ARM pour maintenir un « mythe de croissance à deux chiffres » devient de plus en plus difficile, les gains marginaux issus de la croissance interne pour faire évoluer la valorisation diminuent, puisque si le moteur interne ne peut plus soutenir de plus grandes ambitions, la recherche d’un « levier externe » capable de réécrire la dynamique concurrentielle devient non seulement une option, mais une nécessité.

C’est peut-être le catalyseur profond du pari risqué de Netflix sur WBD à ce moment précis.

2. L’acquisition de WBD : le tournant de l’histoire de la croissance

Bien que les fondamentaux restent solides, ce qui a vraiment fait basculer l’humeur du marché vers la prudence, c’est la proposition d’acquisition de WBD, qui dégage une « couleur industrie lourde ».

« Est-ce une friandise empoisonnée ? » C’est probablement la principale question qui hante tous les investisseurs concernant l’acquisition de WBD par Netflix.

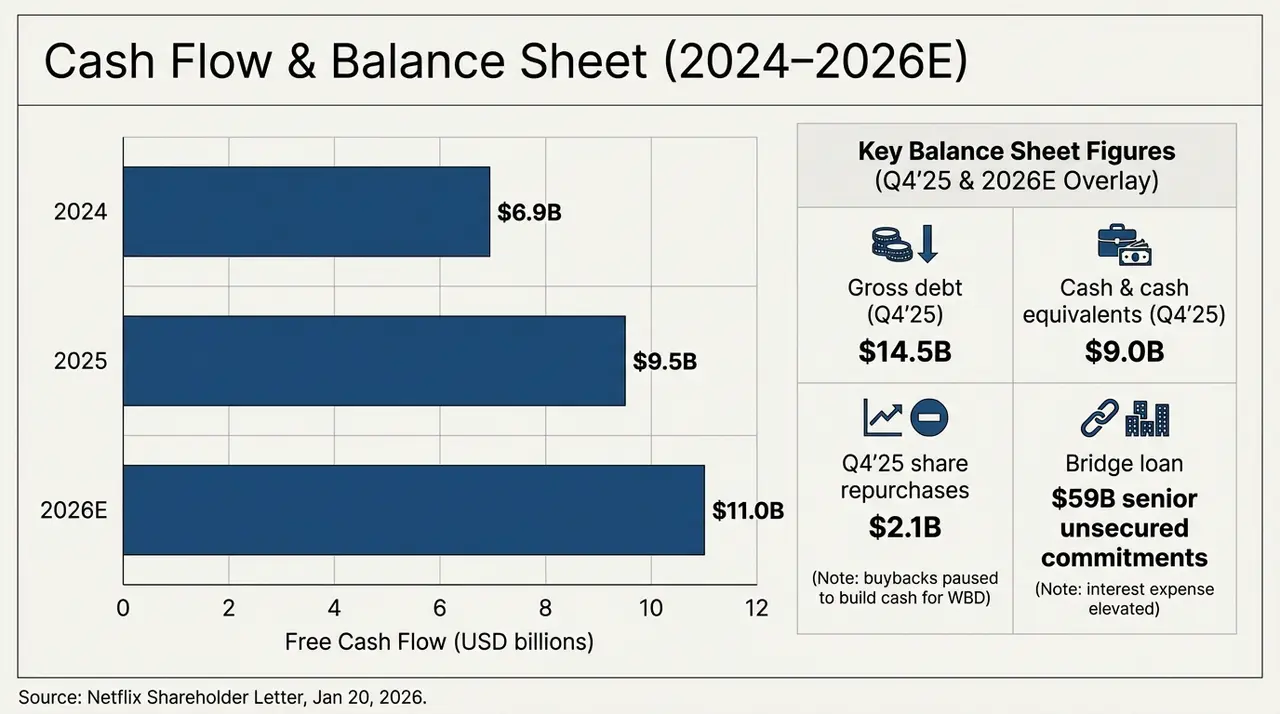

Objectivement, l’opération WBD ramène Netflix d’une société technologique à faible actif, à un acteur lourd du média traditionnel. Pour réaliser cette transaction entièrement en cash à 27,75 dollars par action, Netflix a contracté une promesse de prêt relais senior non garanti de 59 milliards de dollars, ce qui se traduit directement dans le bilan par un « stress test » à couper le souffle.

Le graphique ci-dessous montre clairement l’évolution du flux de trésorerie et de la structure de la dette de la société pour les deux prochaines années. À la fin du Q4 2025, la dette brute (Gross Debt) de Netflix est de 14,5 milliards de dollars, tandis que la trésorerie et équivalents ne s’élèvent qu’à 9 milliards, ce qui signifie qu’avant même d’avoir officiellement intégré WBD, la dette nette atteint déjà 5,5 milliards. Avec le prêt relais de 59 milliards, la dette de Netflix va dépasser 4 fois son niveau initial.

Perspectives de flux de trésorerie et de bilan (2024-2026E)

Par ailleurs, le flux de trésorerie disponible de Netflix continue de croître : environ 6,9 milliards de dollars en 2024, puis environ 9,5 milliards en 2025, et potentiellement 11 milliards en 2026 (prévision). Sur cette seule courbe, Netflix reste l’une des rares plateformes de streaming capables de générer de la trésorerie de manière continue et à grande échelle.

Mais le problème, c’est que même si Netflix consacre la totalité de ses 11 milliards de dollars de FCF prévu pour 2026 au remboursement de la dette, il lui faudra plus de 5 ans pour rembourser le prêt relais. Plus inquiétant encore, le taux d’amortissement du contenu reste autour de 1,1x, mais avec l’intégration massive des bibliothèques de HBO et Warner Bros, la pression sur l’amortissement va considérablement augmenter.

Ce « sacrifice de flux de trésorerie » revient à parier que les actifs de haut niveau comme HBO ou l’univers DC de WBD pourront générer une croissance marginale ARM suffisante pour couvrir les coûts d’intérêt et d’amortissement.

Cela signifie qu’avant que l’intégration complète des actifs de WBD ne soit réalisée et que leur contribution à l’offre de contenu et à la fidélisation des utilisateurs ne commence à s’améliorer, Netflix devra supporter une période de transition où la priorité sera le service de la dette. Si l’efficacité de l’intégration n’est pas au rendez-vous, ce prêt massif pourrait passer du rôle de « propulseur de croissance » à celui de « trou noir » qui pèse sur la valorisation.

3. La magie de l’IP : la magie des droits peut-elle vaincre la gravité de la dette ?

Alors, pourquoi Netflix est-il prêt à supporter la critique et à « tout miser » ?

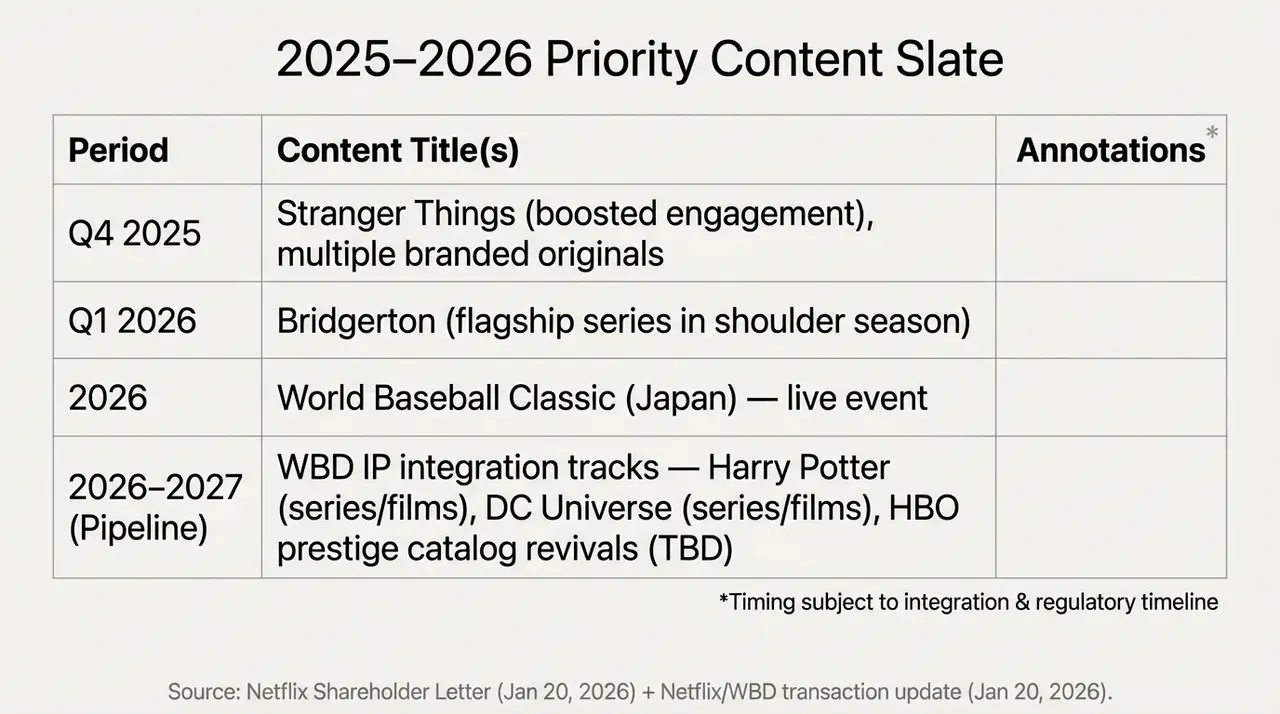

La réponse réside dans ces « trésors » un peu oubliés de WBD. De Burbank à Londres, WBD possède un « arsenal » que le streaming rêve d’avoir, comme l’univers magique de Harry Potter, l’univers DC avec ses héros, ou encore le catalogue inégalé de HBO.

Ce sont ces « murailles de contenu » que Netflix a longtemps considéré comme faibles, mais qu’il cherche désespérément à renforcer pour bâtir un « empire du streaming tout-en-un ». En fin de compte, cette acquisition ne concerne pas seulement la performance financière à court terme, mais surtout la transformation structurelle à long terme :

- D’un côté, les IP de WBD peuvent considérablement renforcer la stabilité de l’offre de contenu de Netflix, en réduisant sa dépendance à quelques succès ;

- De l’autre, le réseau de distribution mondial et le système de recommandation mature offrent un espace de commercialisation sans précédent pour ces IP.

Mais le problème, c’est que cette voie a un cycle de réalisation plus long que ce que le marché privilégie actuellement. Avec un ratio P/E d’environ 26, Netflix se trouve dans une position délicate :

Pour les optimistes, la volatilité du cours offre une « porte d’entrée à prix réduit » : si les IP de WBD s’intègrent avec succès dans le catalogue de Netflix, le nouveau moteur de croissance pourrait redémarrer. Pour les prudents, les centaines de milliards de dollars de financement, la suspension du rachat et la révision à la baisse des prévisions de croissance indiquent que la société entre dans une nouvelle phase où le risque et le rendement sont amplifiés.

C’est aussi la racine du différend sur le marché.

Calendrier des contenus clés 2025-2026 et intégration des IP WBD

En d’autres termes, il s’agit d’une nouvelle étape de la revalorisation de Netflix, qui se traduit par la plus grande opération de « magie des IP » de l’histoire. Avant que le flux de trésorerie disponible (FCF) de 2026 ne commence à grimper, chaque dollar de revenu sera prioritairement utilisé pour payer les intérêts, dans un « gouffre » sans fin.

Et la réponse finale ne pourra que prendre du temps.

Pour conclure

Au final, la chute du cours après la publication des résultats du Q4 ressemble davantage à une bataille acharnée entre les forces du « culte du streaming » et ses détracteurs.

Quoi qu’il en soit, Netflix n’est plus seulement cette application pour passer le week-end à s’ennuyer, elle devient une gigantesque machine financière en marche.

Peut-être qu’en 2026, lorsque Harry Potter traversera le brouillard de la dette pour apparaître sur la page d’accueil de Netflix, nous saurons si cette magie a réussi ou si elle a finalement tourné à l’envers, se retournant contre ses créateurs.

Disclaimer : Le contenu de cet article est une analyse macroéconomique et un commentaire de marché basés sur des informations publiques, et ne constitue en aucun cas un conseil d’investissement spécifique.