« L’or des pauvres », n’est plus bon marché !

Auteur : Yánwài zhī yì, Huá’ěrjiē jiànwén

Passé, la raison pour laquelle l’argent est appelé « l’or des pauvres » n’était pas parce qu’il était réellement bon marché, mais parce que le marché ne l’a jamais pris au sérieux en ce qui concerne sa rareté.

Offre abondante, stocks ajustables, usages dispersés — pendant longtemps, le marché a été convaincu : peu importe la fluctuation de la demande, l’argent peut toujours être rapidement reconstitué. C’est pourquoi il pouvait être échangé à plusieurs reprises comme une ombre de l’or, mais presque jamais réellement intégré dans une allocation sérieuse.

Mais cette hypothèse a été brisée par la réalité.

Depuis 2021, le marché mondial de l’argent connaît une pénurie physique d’offre et de demande depuis plusieurs années. Contrairement aux tensions à court terme amplifiées par le cycle financier, cette fois, la pénurie provient directement du secteur industriel : la demande en argent dans des domaines clés tels que le photovoltaïque, l’électrification, l’électronique haut de gamme s’est rapidement étendue, tandis que l’offre peine à suivre.

Plus grave encore, le système d’approvisionnement en argent est très lent à réagir aux signaux de prix.

Plus de 70 % de la production mondiale d’argent provient de sous-produits d’autres métaux, dont le rythme de production est déterminé par les cycles d’investissement du cuivre, du plomb, du zinc, et non par le prix de l’argent lui-même. Cela signifie que, même si le prix augmente, l’offre a du mal à augmenter rapidement ; lorsque les stocks tampon sont continuellement consommés, le marché ne fait plus face à une simple volatilité passagère, mais à une contrainte persistante.

C’est précisément à ce moment que l’argent commence à se libérer véritablement du récit de « l’or des pauvres ». Il ne s’agit plus seulement d’un substitut bon marché lorsque l’or monte, mais d’un matériau en cours de consommation continue par des industries clés, difficile à remplacer.

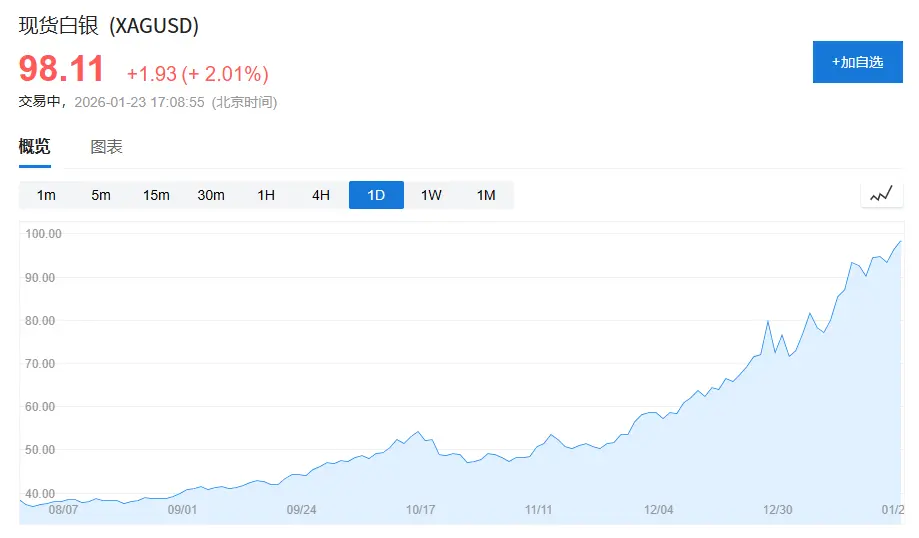

( Le prix de l’argent approche les 100 dollars l’once, alors qu’en octobre 2022, il n’était que de 50 dollars l’once, doublant en trois mois. )

1. La « crise d’identité » de l’argent : entre l’or et les métaux industriels

Pour comprendre pourquoi l’argent est sous-évalué depuis si longtemps, il faut d’abord saisir sa « crise d’identité ».

Dans le système moderne des matières premières, les actifs peuvent grossièrement être classés en deux catégories :

Une catégorie est celle des actifs de crédit, dont l’exemple typique est l’or. La valeur de l’or ne repose pas sur ses usages industriels, mais sur le système de crédit et la demande de réserves. Même dans les années où la demande est la plus faible, les achats nets d’or par les banques centrales mondiales peuvent représenter 15 % à 25 % de la demande annuelle, fournissant une base stable à son prix.

L’autre catégorie concerne les actifs de croissance, comme le cuivre, le pétrole brut, le minerai de fer. Ces métaux ont peu de propriétés financières, et leur prix est principalement dicté par le cycle économique, l’investissement dans les infrastructures et la fabrication.

Et l’argent, justement, se trouve entre ces deux catégories.

Selon le « World Silver Survey 2025 », la demande mondiale d’argent en 2024 s’élève à 1,164 milliard d’onces (environ 36 200 tonnes), dont :

Demande industrielle : 681 millions d’onces, soit environ 58 % ;

Demande en bijoux et argenterie : 263 millions d’onces, soit environ 23 % ;

Demande d’investissement (lingots, pièces, ETF) : environ 191 millions d’onces, soit environ 16 %.

Le problème, c’est que le comportement de ces trois types de demande est totalement différent :

La demande industrielle dépend du cycle économique, la demande en bijoux est très sensible aux prix, et la demande d’investissement fluctue facilement avec le sentiment macroéconomique.

Cette division structurelle empêche l’argent d’avoir une référence de prix stable, unique et dominante sur le long terme.

Le résultat visible est que l’argent est longtemps resté dépendant du prix de l’or.

Un indicateur simple est le ratio or/argent. Au cours des cinquante dernières années, la moyenne historique de ce ratio se situe autour de 55–60 ; mais entre 2018 et 2020, il a brièvement dépassé 90, atteignant presque 120 lors du pic de la pandémie.

Même en 2024, année où la demande industrielle d’argent atteint un sommet historique, le ratio or/argent reste longtemps entre 80 et 90, bien au-dessus de la moyenne à long terme.

Ce n’est pas que l’argent « ne sert à rien », mais que le marché continue de le valoriser selon la logique financière de l’or.

2. La nouvelle orientation de l’argent : du « dispersé » au « verrouillé par l’industrie »

Le vrai changement ne vient pas du marché financier, mais se produit discrètement dans le secteur industriel.

En résumé, la transformation actuelle est que l’argent passe d’un métal industriel dispersé à un matériau fonctionnel verrouillé par des industries clés.

1. Photovoltaïque : l’argent devient « indispensable » pour la première fois

Le photovoltaïque est la pièce maîtresse de la transformation de la demande d’argent.

En 2015, la capacité installée mondiale en photovoltaïque était d’environ 50 GW ; en 2024, ce chiffre dépasse 400 GW, soit une croissance de plus de 8 fois en moins de dix ans.

Le secteur continue effectivement à « dé-silveriser ». La quantité d’argent par watt est passée d’environ 0,3 gramme à l’époque à environ 0,1 gramme pour les technologies actuelles.

Mais la vitesse d’expansion de l’installation dépasse largement la baisse de la consommation par unité.

Selon le « World Silver Survey 2025 », la demande réelle en argent pour le photovoltaïque en 2024 atteint 198 millions d’onces, soit plus de 1,6 fois celle de 2019, représentant environ 17 % de la demande mondiale totale.

Ce qui est encore plus crucial, c’est que la position de l’argent dans le photovoltaïque n’est pas « facilement remplaçable ». Sur des critères clés comme la conductivité électrique, la stabilité à long terme et la fiabilité, l’argent reste le choix optimal en termes de performance globale. Les progrès technologiques modifient l’usage, mais pas la position.

Cela donne à l’argent, pour la première fois, une source de demande à grande échelle, à croissance rapide et peu sensible aux prix.

2. Véhicules électriques et infrastructure AI : une utilisation modérée, mais une substitution très difficile

Si le photovoltaïque apporte une certitude sur l’ampleur de la demande, alors les véhicules électriques et l’infrastructure numérique changent la nature de cette demande.

Une voiture thermique utilise en moyenne 15 à 20 grammes d’argent ; une voiture électrique, elle, en consomme généralement entre 30 et 40 grammes.

Dans un contexte de croissance limitée des ventes mondiales de voitures, la pénétration des véhicules électriques est passée de moins de 3 % en 2019 à près de 20 % en 2024, ce qui augmente structurellement la demande d’argent.

Par ailleurs, la demande en argent dans les centres de données, les serveurs AI et les appareils électroniques haut de gamme repose davantage sur leur caractère irremplaçable que sur leur quantité absolue.

En 2024, la demande en argent dans les domaines de l’électricité et de l’électronique atteint 461 millions d’onces, un record historique depuis plusieurs années.

Ces usages sont peu sensibles aux prix, mais extrêmement sensibles à la stabilité de l’approvisionnement.

3. La réalité de l’offre : l’argent n’est pas un métal dont la « hausse des prix » peut augmenter la production

Contrairement à la certitude de la demande, l’offre est rigide.

En 2024, la production mondiale d’argent est d’environ 820 millions d’onces, avec une croissance inférieure à 1 %.

Plus important encore, plus de 70 % de la production mondiale d’argent provient de sous-produits, principalement liés aux mines de plomb, de zinc, de cuivre et d’or. Cette structure n’a pratiquement pas changé au cours des vingt dernières années.

La production de mines d’argent primaire ne représente qu’environ 228 millions d’onces, soit moins de 30 %, et elle est en tendance baissière à long terme.

Cela signifie que la production d’argent n’est pas dictée par le prix de l’argent, mais par le cycle d’investissement dans les métaux de base.

4. De la pénurie cyclique à la tension structurelle

Historiquement, l’argent a connu des marchés haussiers, mais la plupart de ces mouvements étaient des dérivés du cycle financier.

Ce qui diffère, c’est qu’après 2021, le marché de l’argent connaît une pénurie physique depuis plusieurs années.

Selon le « World Silver Survey 2025 », le déficit annuel mondial d’argent entre 2021 et 2024 est d’environ 150 à 200 millions d’onces, pour un déficit cumulé proche de 800 millions d’onces.

Et les stocks visibles d’argent ne sont pas abondants. Les stocks circulants mondiaux actuels ne couvrent qu’environ 1 à 1,5 mois de consommation, bien en dessous de la « ligne de sécurité » généralement fixée à 3 mois pour les matières premières.

Une grande partie de l’argent, une fois intégrée dans les modules photovoltaïques, les équipements électriques et les infrastructures, devient difficile à remettre sur le marché.

5. L’argent n’est plus seulement l’ombre de l’or

L’argent n’est pas soudainement devenu rare, il a simplement, pour la première fois, rempli simultanément trois conditions :

La demande est réelle et soutenue

Les usages clés sont difficiles à remplacer

La croissance de l’offre est fortement limitée

Autrefois, ces trois conditions n’apparaissaient jamais ensemble.

Alors que le marché continue de voir l’argent comme « l’or des pauvres », la chaîne industrielle commence à le réévaluer selon la norme des matériaux fonctionnels clés.

L’argent peut encore fluctuer, mais ce qui est certain, c’est qu’il n’est plus seulement l’ombre de l’or.

Et c’est cette transformation fondamentale, la plus importante et la plus sous-estimée, qui sous-tend cette nouvelle phase de marché.