Les retards des entreprises pour entrer en bourse font que les investisseurs particuliers perdent des opportunités de gains importants, la valeur de croissance étant principalement capturée par les institutions VC. Des études indiquent que le nombre de sociétés cotées aux États-Unis est passé de 8 000 à 4 000, le marché public étant devenu un outil de sortie de liquidités, le capitalisme reculant vers un nouveau féodalisme. Cet article est tiré de l’article « The Broken Promise » de Citrini Research, traduit et réorganisé par PANews.

(Précédemment : gel de près de 8 000 financements de recherche, fuite des talents accélérée, « Nature » met en garde contre le bouleversement des bases de la recherche américaine par Trump)

(Contexte supplémentaire : la NYSE annonce le développement d’une « plateforme de trading tokenisée » ! supportant le trading 24/7 des actions américaines, menant l’industrie vers une intégration blockchain totale)

Les investisseurs particuliers ont de plus en plus peu d’opportunités de réaliser des gains importants sur le marché boursier, et cela pourrait être lié aux retards des entreprises pour entrer en bourse. Les institutions de recherche Citrini ont publié une étude explorant la tendance des entreprises modernes à rester privées pendant de longues périodes, ce qui conduit à ce que la valeur de croissance soit principalement capturée par les VC, le marché public étant devenu un simple outil de sortie de liquidités. Voici le détail.

Maintenir une entreprise privée sur le long terme, c’est tout simplement absurde.

Bien que je comprenne les motivations derrière cela, je ne blâme pas les fondateurs pour leur choix, mais cela nuit au système qui a permis la création de ces entreprises. Fondamentalement, c’est une violation de l’engagement qui fait fonctionner le capitalisme.

Le contrat social américain a toujours bien fonctionné pour le marché des capitaux.

C’est vrai, vous pouvez travailler dans une petite entreprise ennuyeuse ou occuper un emploi peu remarquable ; vous ne deviendrez peut-être pas extrêmement riche, ni porteur d’idées révolutionnaires, et parfois vous pouvez avoir l’impression que ce système ne vous sert pas du tout.

Mais au moins, vous avez la possibilité de participer aux grandes réalisations créées par ce système.

Pendant la majeure partie de l’après-guerre, cette dynamique était à peu près la suivante : le public supportait la volatilité du marché, l’inefficacité et la monotonie de la détention d’un large indice. En échange, il leur était parfois offert des opportunités de croissance transformative.

Cela créait des opportunités d’ascension qui n’existaient pas auparavant. Surtout pour ceux qui croyaient en la croissance économique américaine, sans en être directement participants.

J’ai déjà partagé deux histoires : une femme retraitée de plus de 60 ans, qui, après la première publicité du Super Bowl d’Apple, a investi deux salaires dans des actions Apple, et ne les a jamais vendues depuis. Un voisin d’enfance a investi dans AOL en 1993, et lors de sa fusion avec Time Warner, ses actions lui ont permis de payer les frais de scolarité de ses trois enfants et de rembourser son prêt immobilier.

Aujourd’hui, il n’y a presque plus d’entreprises comme Apple dans les années 70 ou AOL dans les années 90, qui soient déjà cotées.

Même si vous n’êtes qu’un agent d’entretien, vous avez la possibilité d’investir dans ces entreprises qui écrivent l’histoire des États-Unis. Le système élitiste du marché signifie que si vous êtes suffisamment perspicace, vous auriez pu acheter des actions AOL en 1993.

Et ce n’est que la partie émergée de l’iceberg : quelques visionnaires ont perçu certains changements.

L’impact plus large et socialement significatif se manifeste chez ceux qui ne prêtent pas une attention particulière aux dynamiques sociales. Ils vont et viennent chaque jour. En tant que partie prenante du système, ils ont la chance de participer à la création de fortunes colossales.

Même si vous n’êtes pas un investisseur individuel très avisé, même si vous n’avez jamais acheté d’actions de votre vie, votre pension sera à un moment donné investie dans ces entreprises qui construisent l’avenir. En tant que petite partie du moteur du capitalisme, vous n’avez pas besoin de chance.

Vous avez déjà beaucoup de chance, car une partie de votre salaire est investie dans votre avenir. Parfois, vous vous retrouvez à devenir petit actionnaire d’une entreprise qui deviendra finalement une pierre angulaire de l’avenir.

Grâce à ce système, certaines entreprises génèrent des revenus annuels de plusieurs milliards de dollars. Mais aujourd’hui, ceux qui maintiennent ce système en marche ne peuvent pas en profiter, car aux yeux du marché, ils ne sont pas égaux.

Dans cette dynamique, le capitalisme ne fait que reculer vers le féodalisme. Une petite élite contrôle les moyens de production (les terres), tandis que le reste travaille pour eux, la mobilité sociale devenant une illusion. Si une entreprise ne va pas en bourse, elle ne fait que réorganiser la même structure avec d’autres actifs. La participation dans des entreprises à potentiel de transformation devient une nouvelle forme de terre.

Il faut posséder un patrimoine net de 1 million de dollars (hors immobilier), ou avoir un revenu annuel de 200 000 dollars pendant deux années consécutives. Le patrimoine net médian des ménages américains est d’environ 190 000 dollars. Selon la loi, ils sont trop pauvres pour investir dans l’avenir. Mais ce sont précisément ces ménages moyens qui, en travaillant et en consommant, utilisent les produits de ces entreprises, leur donnant de la valeur.

Sans des centaines de millions d’utilisateurs de ChatGPT, OpenAI ne pourrait pas atteindre une valorisation de 5000 milliards de dollars. Ce sont les utilisateurs qui créent la valeur. Peu importe le nombre de transactions B2B dans la chaîne industrielle, au bout du compte, ce sont des consommateurs individuels concrets. Ils devraient au moins avoir la possibilité d’en tirer une part.

D’une certaine manière, la situation pourrait même être pire que le féodalisme : au moins, les paysans savaient qu’ils étaient paysans. Aujourd’hui, par le biais du plan de retraite 401(k), les gens « participent au capitalisme », mais ils sont systématiquement exclus des marchés de richesse les plus transformateurs.

Les riches deviennent de plus en plus riches, c’est la façon dont fonctionne le capitalisme. Mais jusqu’à récemment, le marché américain puissant garantissait au moins que vous en faisiez partie. Les gagnants gagnent, mais vous pouvez aussi participer à leur victoire.

Vous auriez pu être parmi les premiers millions d’utilisateurs d’AOL, et dire : « Cool, je vais investir dans cette entreprise. » Et en six ans, son cours a été multiplié par 80. Aujourd’hui, les bons produits de toute nouvelle entreprise que vous utilisez ne sont presque jamais cotés en bourse.

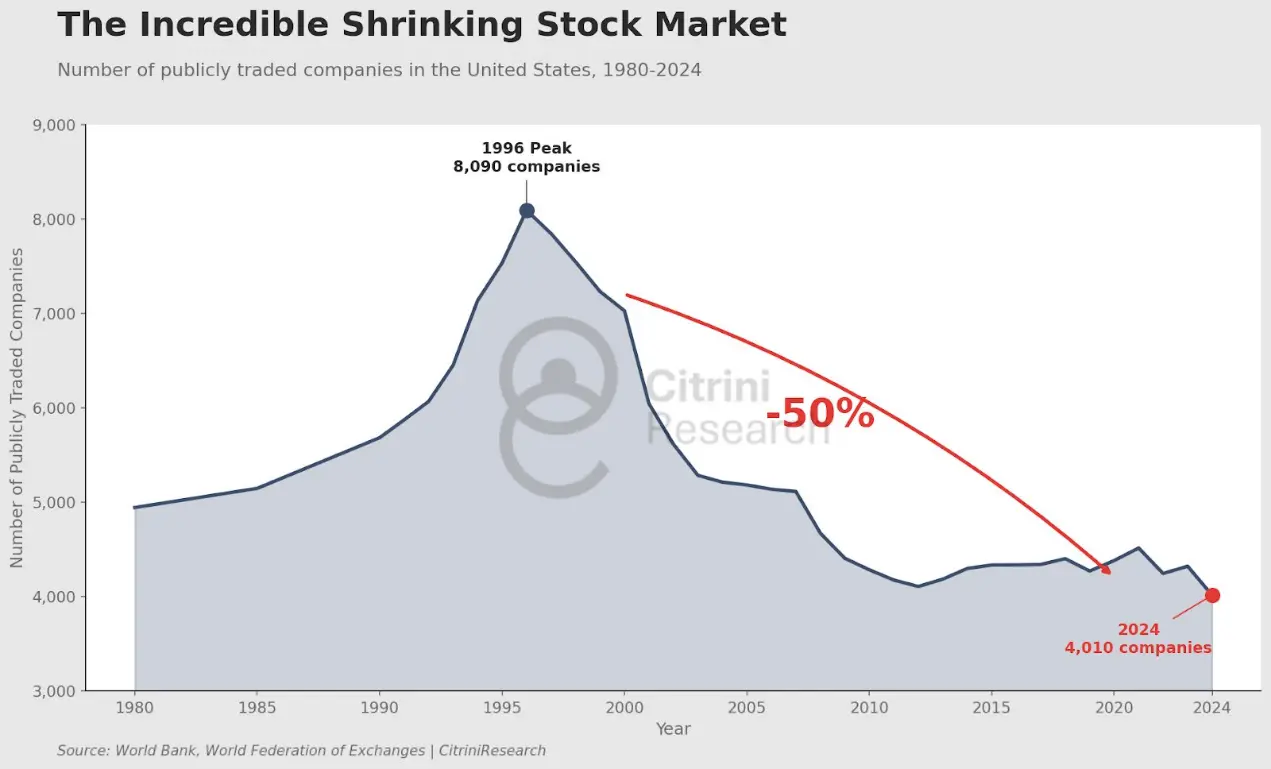

En 1996, il y avait plus de 8 000 sociétés cotées aux États-Unis. Bien que l’économie ait connu une croissance exponentielle, leur nombre est inférieur à 4 000 aujourd’hui.

En dollars ajustés à l’inflation de 2024, la valeur médiane des sociétés cotées en 1980 était de 1,05 milliard de dollars. En 2024, elle est de 13,3 milliards de dollars.

Ce qui est discuté ici n’est pas la médiane de la capitalisation boursière. Au cours du siècle dernier, près de la moitié de la croissance de la capitalisation a été apportée par le 1% des entreprises en tête.

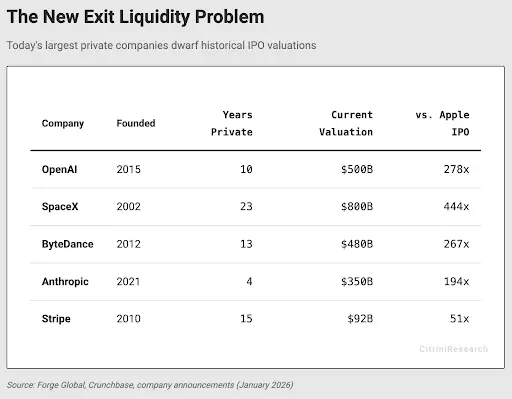

Anthropologie, SpaceX, OpenAI.

Ces entreprises auraient dû faire partie de ce 1%. Aujourd’hui, la seule façon pour le public de participer à leur croissance est d’attendre que leur croissance ralentisse pour faire une IPO.

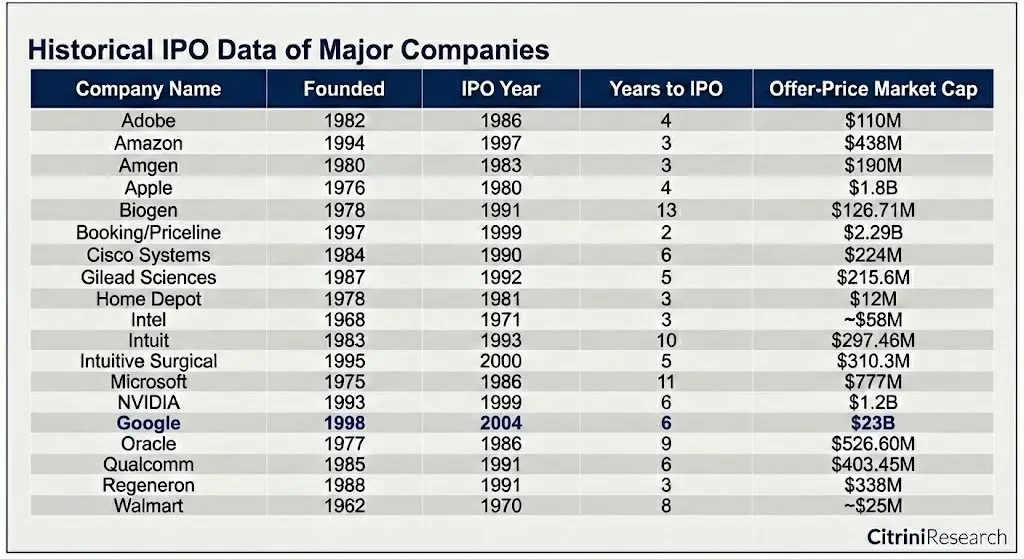

Amazon, trois ans après sa création, s’est cotée en bourse avec un chiffre d’affaires de seulement 1,48 milliard de dollars, en perte. Apple a été cotée quatre ans après sa création.

En 1986, Microsoft est entrée en bourse avec une capitalisation représentant environ 0,011 % du PIB américain. En dix ans, elle a créé environ 12 000 millionnaires parmi ses employés. Les secrétaires et enseignants de l’État de Washington sont aussi devenus millionnaires en achetant et en conservant longtemps des actions de cette société de logiciels.

SpaceX est sans doute l’une des entreprises américaines les plus inspirantes et emblématiques actuelles, avec une valorisation de 800 milliards de dollars, soit environ 2,6 % du PIB.

OpenAI a récemment levé 500 milliards de dollars, et tenterait de refinancer 100 milliards à une valorisation de 830 milliards. En octobre 2024, sa valorisation est de 157 milliards de dollars. Si OpenAI était cotée à ce moment-là, elle serait probablement rapidement intégrée à l’indice S&P 500, peut-être en tant que sixième ou septième plus grande position (et même plus haut, compte tenu des transactions dans le secteur de l’IA).

Cependant, la majorité de cette nouvelle valeur ne reviendra pas aux citoyens américains, mais alimentera le capital-risque et les fonds souverains.

En dollars de 2024, la capitalisation d’Apple lors de son IPO était de 1,8 milliard de dollars. Elle ne figure même pas dans le top 100 des entreprises en termes de valeur.

En 1997, la valorisation d’Amazon lors de son IPO était de 438 millions de dollars. Le processus d’introduction en bourse était chaotique, avec une forte volatilité. Pendant l’éclatement de la bulle internet, son cours a chuté de 90 %.

Mais grâce à cette volatilité supportée par le public, celui-ci a récolté une hausse de 1700 fois par la suite.

Ils n’avaient pas besoin de fonds suffisants pour investir dans des fonds de capital-risque, ni de « réseautage ». La seule barrière d’entrée était le prix de l’action.

Regardons Uber.

Cette entreprise suscite l’intérêt des investisseurs particuliers à chaque étape, car tout le monde utilise Uber pour se déplacer. Cependant, lors de son IPO en 2019, avec une valorisation de 89 milliards de dollars, sa valeur avait déjà été multipliée par environ 180 par rapport à ses premières levées de fonds.

Si c’était dans les années 90, les investisseurs individuels auraient peut-être pu percevoir que le monde changeait. Supposons qu’un chauffeur Uber, en 2014, ait remarqué que la société avait dépassé 100 millions de commandes (avec une valorisation de 17 milliards de dollars à l’époque), cela aurait été un rendement de 10 fois, avec un taux de croissance annuel composé de 22 %.

Mais la réalité, c’est que le public n’a bénéficié que d’un doublement du prix de l’action Uber au cours des sept dernières années.

Je tiens à préciser : je ne prône pas la bourse pour toutes les startups. Ceux qui ont investi dans Uber lors de ses tours de financement en seed et série C ont évidemment pris de gros risques, mais ont aussi obtenu des retours importants.

Mais quand Uber a lancé sa série D, on peut se demander si le maintien du privé n’est qu’un moyen de garantir un chemin plus stable vers la domination du marché, plus facile à monétiser, et que tous les gains finissent dans la poche des VC.

Il faut réaffirmer que le capital-risque a toujours été une partie essentielle de l’innovation technologique. Beaucoup d’entreprises qui auraient été éliminées par le marché ont survécu précisément parce qu’elles ont pu lever des fonds auprès d’investisseurs à long terme.

Mais si les investisseurs en capital-risque veulent que le jeu continue, ils doivent s’assurer que tout le système ne s’effondre pas sous leur propre surcharge.

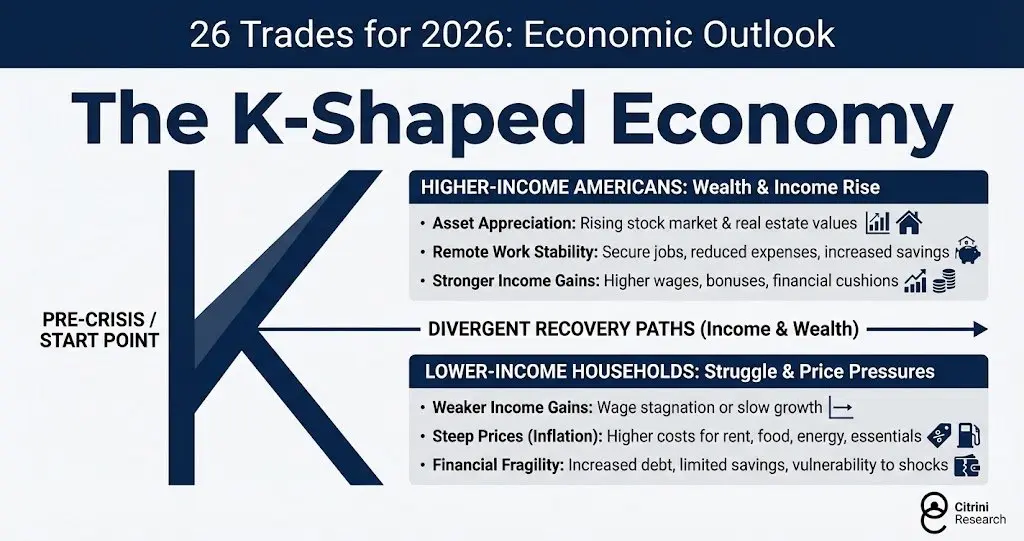

On voit déjà apparaître une « économie en forme de K ».

Les riches américains à revenus élevés : croissance de la richesse et des revenus :

- Appréciation des actifs : hausse des valeurs boursières et immobilières.

- Stabilité du télétravail : emploi stable, dépenses réduites, épargne accrue.

- Croissance des revenus plus forte : salaires, primes et réserves financières augmentent.

Les ménages à faibles revenus : vie difficile, face à la pression des prix :

- Croissance des revenus ralentie : salaires stagnants ou faibles.

- Hausse des prix (inflation) : loyers, alimentation, énergie et biens essentiels en augmentation.

- Vulnérabilité financière : endettement accru, épargne limitée, facilement impactés.

Il existe plusieurs solutions pour résoudre ce problème, mais toute initiative visant à élargir la propriété des actifs aligne les incitations. L’impact de l’IA ne fera qu’aggraver cette dynamique. Si la moitié supérieure en forme de K devient plus étroite à cause d’une concentration excessive des bénéfices, la situation sera encore pire. Si le marché public devient simplement un outil de sortie de liquidités pour des investissements en capital-risque déjà matures, cette dynamique est fondamentalement insoutenable.

Le capitalisme cédera la place à un nouveau féodalisme. Les troubles sociaux deviendront plus fréquents.

En revanche, en Chine, cette année, plus d’entreprises d’intelligence artificielle en phase de démarrage ou de croissance moyenne pourraient entrer en bourse, dépassant le nombre d’entreprises américaines. La science et la technologie en Chine ressemblent étonnamment à celles du Nasdaq du début des années 90, offrant aux investisseurs une opportunité de créer une richesse colossale. La Chine semble comprendre que cela contribue à bâtir une classe moyenne forte, alors que les États-Unis semblent l’avoir oublié.

Les entreprises ne veulent pas supporter la volatilité du marché. Avant que leur taille ne rende impossible pour le capital-risque de continuer à financer leur croissance, elles n’ont pas besoin d’entrer en bourse. Les investisseurs en capital-risque savent qu’ils peuvent simplement augmenter la valorisation lors de la prochaine levée de fonds, et ne pousseront donc pas à une IPO.

Il est incertain si cette situation changera ou comment, mais il est évident que les États-Unis se dirigent vers un monde où l’indice S&P 500 sera essentiellement un outil de sortie de liquidités, et non plus un indice de croissance.

OpenAI et Anthropic entreront en bourse en tant que deux des plus grandes entreprises mondiales, et les indices qui soutiennent la retraite devront acheter leurs actions. À ce moment-là, même si leurs actions performent bien, le public sera exclu de la création de richesse, ce qui nuira aux rendements futurs.

Le total des valorisations des entreprises du classement des licornes de Crunchbase atteint 7,7 trillions de dollars, dépassant de 10 % la capitalisation du S&P 500.

En tenant compte des entreprises mentionnées précédemment comme étant parmi les plus performantes du siècle dernier, certains pourraient invoquer un biais de survivant. Mais c’est précisément le point. La raison pour laquelle l’investissement dans des indices passifs comme le S&P 500 est si efficace, c’est qu’il tend à conserver les bonnes entreprises tout en éliminant les mauvaises. Il bénéficie des périodes où ces entreprises dominent, notamment lorsqu’elles sont en train de s’imposer.

Apple n’a été incluse dans le S&P 500 qu’après seulement deux ans d’existence, en remplacement de Morton Norwich, une société de sel qui a ensuite fusionné avec une société pharmaceutique, devenant responsable de la catastrophe du Challenger, puis a été démantelée par du private equity.

Voici quelques entreprises qui ont réellement créé de la richesse au cours des 50 dernières années :

Même la société en IPO la plus valorisée — Google (230 milliards de dollars) — n’était qu’au bas du classement des 100 premières entreprises à l’époque.

Pour que le capitalisme puisse perdurer, il faut encourager l’investissement. Mais si l’investissement devient uniquement un outil de profit pour une minorité, le système sera difficile à maintenir. Considérer l’introduction en bourse comme une sortie, et limiter les entreprises avant qu’elles ne deviennent des géants nationaux, ignore le système qui a permis leur survie. Si la rentabilité de l’investissement dans des entreprises à forte valeur de leur époque est concentrée entre quelques mains, la majorité perdra peu à peu confiance dans ce système.

Il est difficile de dire comment changer cette situation ou si les incitations existantes sont profondément ancrées, mais si l’on en a la capacité, il faut agir pour l’améliorer.