SEC mercredi a publié une déclaration clarifiant que les titres tokenisés sont soumis à la législation fédérale sur les valeurs mobilières. Il en existe deux catégories : celles dominées par l’émetteur (enregistrement sur la blockchain) et celles dominées par un tiers (ce qui peut introduire des risques de faillite). Il est important de rappeler que la blockchain n’est qu’une technologie d’enregistrement et ne peut modifier la nature juridique. La SEC privilégie la garde par un courtier plutôt que l’autogarde cryptographique.

Analyse du cadre de la SEC : émetteur vs tokenisation par un tiers

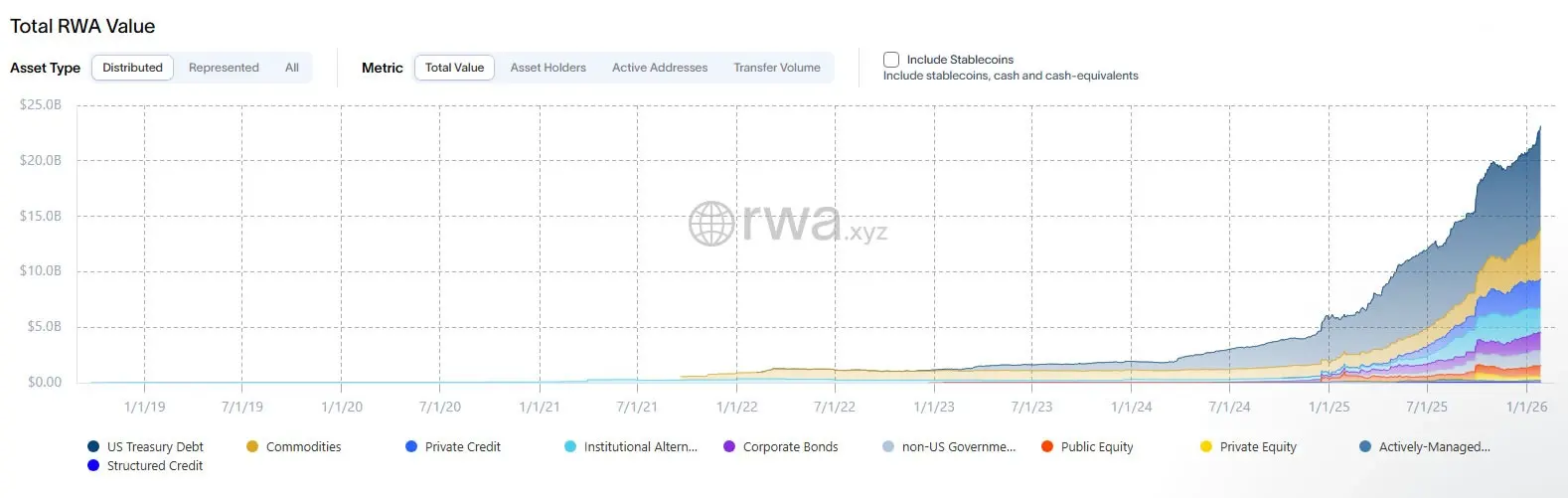

(Source : RWA.xyz)

Dans une déclaration du mercredi, le Département des finances des sociétés, le Département de la gestion des investissements et le Département du commerce et des marchés de la Securities and Exchange Commission (SEC) des États-Unis ont indiqué qu’à mesure que la tokenisation passe du pilote à un produit réel, ils s’efforcent de fournir des orientations plus claires aux acteurs du marché. La déclaration définit la tokenisation de titres comme des instruments inclus dans la définition légale des valeurs mobilières, présentés sous forme d’actifs cryptographiques, dont la propriété est enregistrée en tout ou en partie sur un réseau cryptographique.

Les membres du personnel ont divisé la configuration de la tokenisation en deux grandes catégories : la tokenisation dominée par l’émetteur et celle dominée par un tiers. Dans le modèle dominé par l’émetteur, la société ou son agent relie le transfert sur la blockchain à ses registres officiels d’actionnaires, remplaçant en pratique une base de données traditionnelle par un système d’enregistrement sur la blockchain, tout en conservant les mêmes obligations légales liées à l’émission, la vente et la déclaration.

Ils décrivent également une structure où les tokens ne portent pas eux-mêmes de droits sous-jacents, mais servent de mécanisme pour déclencher la mise à jour des registres officiels de propriété hors chaîne. Dans cette architecture, la couche blockchain peut aider à coordonner le transfert de fonds, mais la sécurité et la validité juridique dépendent toujours du registre hors chaîne de l’émetteur. Cela révèle une vérité clé : la tokenisation modifie la forme des actions ou obligations, mais pas leur nature juridique.

Les deux principaux modèles de tokenisation selon la SEC

Modèle dominé par l’émetteur : la société utilise l’enregistrement sur la blockchain comme registre officiel des actionnaires, la blockchain remplaçant la base de données traditionnelle, mais les obligations légales en matière de valeurs mobilières restent inchangées.

Modèle dominé par un tiers : une société indépendante de l’émetteur crée des actifs cryptographiques liés à des valeurs mobilières d’autres personnes, ce qui peut introduire des risques supplémentaires, notamment en cas de faillite, tandis que les détenteurs directs des valeurs sous-jacentes peuvent ne pas être exposés à ces risques.

Plus complexe encore, la tokenisation par un tiers consiste en la création d’actifs cryptographiques liés à des valeurs mobilières d’autres personnes par une société indépendante. La SEC a indiqué que ces modèles diffèrent considérablement et peuvent comporter des risques additionnels, notamment liés à la situation financière du tiers (par exemple, faillite), alors que les détenteurs directs des valeurs sous-jacentes pourraient ne pas faire face aux mêmes risques.

Pièges réglementaires liés à la garde et aux modèles synthétiques

La déclaration indique que les régulateurs ont observé deux méthodes courantes par des tiers. La première est la garde de tokens, où les valeurs sous-jacentes sont conservées par une entité de garde, et les tokens représentent des droits ou intérêts indirects. Ce modèle semble simple, mais introduit en réalité un risque de crédit lié à l’entité de garde. En cas de faillite ou de détournement d’actifs par cette dernière, les détenteurs de tokens pourraient subir des pertes, alors que les investisseurs détenant directement les valeurs ne seraient pas exposés à ce risque.

La seconde est la tokenisation synthétique, où les tokens représentent un outil propre à un tiers, qui suit la valeur d’une valeur sous-jacente, comme une valeur liée ou un swap basé sur des valeurs mobilières, et possède ses propres implications en matière de législation sur les valeurs mobilières. Concernant les swaps de valeurs mobilières, la SEC a souligné que fournir des services à des personnes non éligibles à participer à des contrats pourrait déclencher des exigences supplémentaires, notamment en matière d’enregistrement et de négociation en bourse.

Il est important de souligner que le fait d’emballer une exposition au risque dans un token ne le rend pas exempt des règles du marché à long terme. C’est la principale mise en garde de la SEC : peu importe la sophistication technique ou la complexité structurelle, tant que l’actif sous-jacent est une valeur mobilière, la législation sur les valeurs mobilières doit être respectée. Ce principe de « régulation par transparence » est bien établi dans la finance traditionnelle et s’applique désormais explicitement au domaine des titres tokenisés.

Alors que cette directive est publiée, certaines institutions de renom testent déjà la manière dont la tokenisation de titres peut fonctionner dans un cadre réglementaire. La semaine dernière, F/m Investments a soumis une demande à la SEC pour obtenir l’autorisation d’enregistrer la propriété de parts tokenisées de son ETF sur la dette d’État sur une blockchain autorisée. Parallèlement, des gestionnaires d’actifs et des bourses cherchent à accélérer le règlement et à offrir une disponibilité 24/7, tout en respectant les protections existantes pour les investisseurs.

Les membres du personnel de la SEC ont décrit cette déclaration comme une feuille de route réglementaire, et non comme un feu vert, en encourageant les entreprises à communiquer avec l’agence lors de la préparation d’enregistrements, de propositions ou de demandes d’action. Cette attitude prudente montre que la SEC, tout en reconnaissant la valeur technologique de la tokenisation, ne relâchera pas ses standards réglementaires.

La garde par un courtier plutôt que l’autogarde cryptographique native

La SEC a, en décembre, exposé comment la tokenisation de titres peut exister dans le système de protection du marché américain, en privilégiant la garde par un courtier plutôt que l’autogarde native en cryptomonnaie. Elle a également approuvé le transfert de certaines actions, obligations et bons du Trésor américain vers la blockchain par la DTC (Depository Trust & Clearing Corporation).

Ce favoritisme réglementaire révèle la méfiance de la SEC envers le modèle d’autogarde native en cryptomonnaie. La garde traditionnelle par un courtier est fortement réglementée, avec des mécanismes de protection des investisseurs et des assurances. En revanche, l’autogarde native en cryptomonnaie, bien qu’offrant des avantages décentralisés, comporte des risques tels que la perte de clés privées, les attaques de hackers, et manque de mécanismes de compensation comparables à la finance traditionnelle.

« Un cadre clair comme celui-ci est essentiel pour une expansion responsable de la tokenisation, » a déclaré la plateforme de tokenisation Securitize mercredi sur X, « nous accueillons favorablement la déclaration réfléchie de la SEC, qui reconnaît que la tokenisation supportée par l’émetteur et enregistrée sur la blockchain est une extension moderne de l’infrastructure des valeurs mobilières. »

Au cours des 12 derniers mois, la valeur en ligne de la tokenisation d’actifs réels (RWA) a augmenté de 92 %, illustrant la croissance rapide de la demande pour les titres tokenisés. Cependant, cette déclaration de la SEC établit des limites réglementaires claires pour ce secteur en pleine expansion, garantissant que l’innovation ne sacrifie pas la protection des investisseurs.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.