Organisation & Compilation : Deep Tide TechFlow

Résumé des points clés

Tom Lee est co-fondateur et directeur de la recherche de Fundstrat Global Advisors, président de la société Ethereum Asset Management Bitmine Immersion, et également chef de la stratégie d’investissement du Granny Shots ETF, une série en forte croissance (actuellement 4,7 milliards de dollars d’actifs sous gestion).

Résumé des points clés

Tom Lee est co-fondateur et directeur de la recherche de Fundstrat Global Advisors, président de la société Ethereum Asset Management Bitmine Immersion, et également chef de la stratégie d’investissement du Granny Shots ETF, une série en forte croissance (actuellement 4,7 milliards de dollars d’actifs sous gestion).

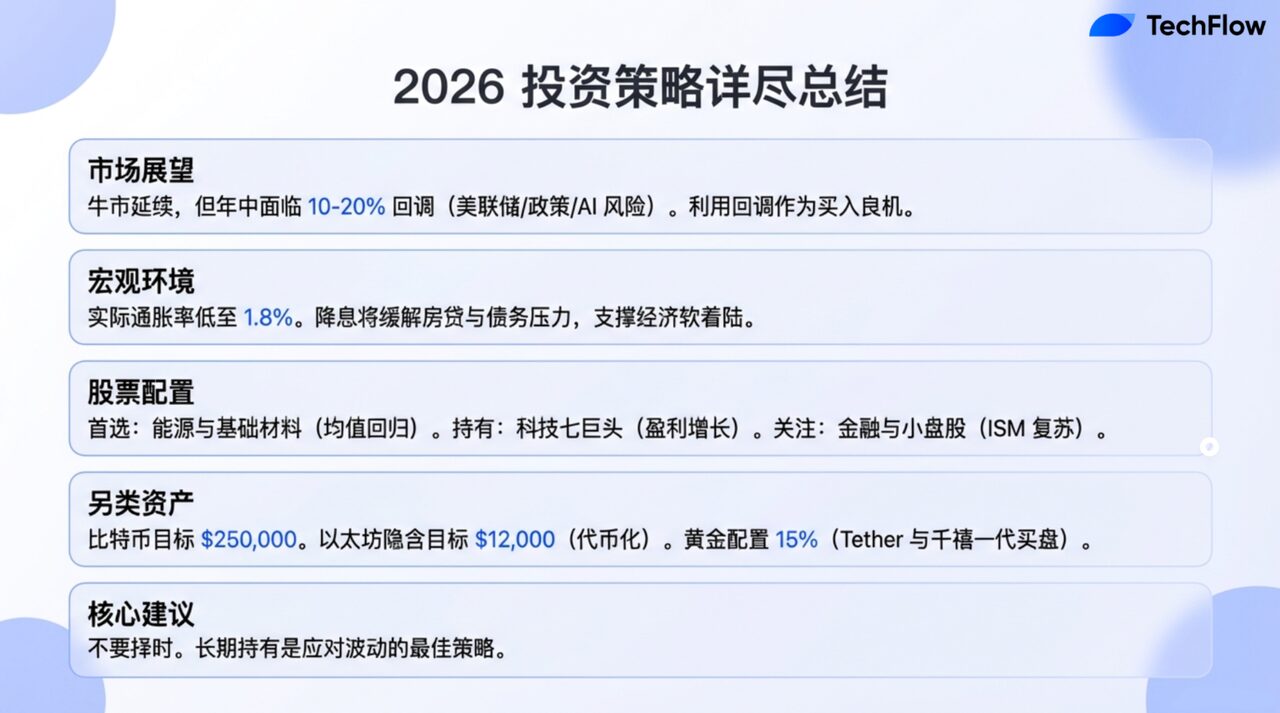

Dans cette émission, Tom partage ses perspectives de marché. Il pense que le marché haussier de dix ans, débuté en 2022, est encore à ses débuts, malgré une correction brutale cette année qui pourrait donner l’impression d’un marché baissier, mais que le marché boursier devrait rebondir fortement d’ici 2026. Il souligne que cette année, les investisseurs doivent faire face à trois grands changements : une nouvelle politique de la Fed, une Maison Blanche plus interventionniste, et une vague d’intelligence artificielle (IA) encore en revalorisation. Il indique également qu’en dépit de sa confiance dans les « sept géants américains », les secteurs cycliques, l’énergie, les matériaux de base, la finance et les petites capitalisations pourraient devenir des axes d’investissement plus attractifs.

L’émission aborde aussi des thèmes comme l’or, les cryptomonnaies et les tendances démographiques. Tom pense que l’or est sous-évalué actuellement, et révèle que Tether pourrait être l’un des plus grands acheteurs privés d’or à ce stade. Il note aussi que la génération du millénaire redécouvre la valeur de l’or, tandis que la jeune génération préfère les cryptomonnaies. Il affirme que le bitcoin reste « l’or numérique », et que l’ether est sa cryptomonnaie favorite. Il analyse aussi comment l’événement de déleveraging d’octobre dernier a dévié la trajectoire des prix des cryptos par rapport à l’or, et prévoit qu’avec l’adoption accélérée de la blockchain par les banques et gestionnaires d’actifs, le bitcoin et l’ether devraient connaître une hausse significative.

De plus, Tom évoque l’investissement de Bitmine dans Beast Industries, la société de MrBeast, à hauteur de 200 millions de dollars. Il considère que MrBeast est l’un des actifs médiatiques les plus influents de cette génération, et pense que l’éducation financière et Ethereum pourraient devenir des piliers pour des produits futurs, touchant des milliards d’utilisateurs à l’échelle mondiale.

Résumé des points de vue remarquables

- Le bitcoin atteindra un nouveau sommet cette année, à 250 000 dollars.

- Tether est devenu le plus grand acheteur privé d’or.

- La correction pourrait atteindre environ 10 %, mais même une correction de 10 % peut donner l’impression d’un marché baissier.

- Chaque correction du marché est une excellente opportunité d’achat.

- Les secteurs que nous privilégions cette année sont l’énergie et les matières premières.

- Le secteur bancaire commence à bénéficier de l’efficacité apportée par la blockchain.

- L’argent et le cuivre pourraient bien performer cette année. Le cuivre, métal industriel, est étroitement lié à l’indice ISM. Si le prix du cuivre monte, cela pourrait stimuler la performance des actions de matériaux de base.

- En regardant la performance jusqu’en 2026, cette année sera la continuation du marché haussier débuté en 2022.

- Il y a plusieurs changements clés dans le marché : la nouvelle direction de la Fed, la politique de la Maison Blanche, et l’évaluation de la valeur de l’IA. Ces trois facteurs pourraient entraîner une correction « semblable à un marché baissier ».

- L’année dernière, face à l’escalade des négociations tarifaires et à l’incertitude, les investisseurs ont souvent réagi de manière excessive. Cette année, la réaction pourrait être plus rationnelle, avec une réduction de moitié de l’amplitude des réactions.

- La baisse des taux par la Fed peut réellement soulager la pression économique sur de nombreux Américains.

- Un changement de président de la Fed ou plusieurs baisses de taux cette année seraient positifs pour le marché boursier.

- À court terme, le prix du pétrole pourrait rester faible ou fluctuer, mais la croissance des data centers et la transition vers les énergies alternatives devraient soutenir une hausse future des prix du pétrole, ce qui favorise la performance des actions énergétiques.

- Le bitcoin est l’or numérique, mais la population qui croit en cette théorie ne se recoupe pas avec celle qui détient de l’or.

- La courbe d’adoption des cryptomonnaies reste plus avancée que celle de l’or, car il y a plus de personnes détenant de l’or que de cryptos.

- Mon conseil principal aux investisseurs est de ne pas essayer de faire du market timing : ceux qui gagnent vraiment de l’argent sont ceux qui investissent à long terme.

- La cryptomonnaie est acceptée par la jeune génération — elle fait déjà partie intégrante de leur vie.

Perspectives du marché 2026 : corrections dans un marché haussier

Wilfred Frost : Bienvenue sur le podcast « Master Investor », je suis Wilfred Frost. Notre invité aujourd’hui est un visage familier, Tom Lee. Tom est co-fondateur et directeur de la recherche chez Fundstrat Global Advisors, président de l’asset manager Ethereum Bitmine Immersion, et responsable de la gestion du Granny Shots ETF, un fonds axé sur la technologie et l’innovation, très apprécié. Nous sommes honorés qu’il ait accepté de venir à Londres pour notre émission.

Nous sommes en début 2026. Tom, je vois que vous avez fait une prévision très précise pour cette année : le marché va d’abord monter en début d’année, puis connaître une correction importante, avant de rebondir à nouveau en fin d’année. Est-ce que cette description reflète bien votre vision pour 2026 ?

Tom Lee :

Je pense que en regardant la performance de 2026, cette année sera la continuité du marché haussier commencé en 2022, tout en montrant une résilience économique accrue. Cependant, je pense que le marché doit faire face à plusieurs changements importants, dont deux particulièrement cruciaux. Le premier est la nouvelle direction de la Fed. Le marché a tendance à tester la politique du nouveau président de la Fed, ce qui inclut la reconnaissance, la confirmation des politiques, et la réaction du marché, pouvant entraîner une correction.

Le second est la politique de la Maison Blanche. En 2025, ses politiques ont fortement impacté la tech et la santé, et en 2026, d’autres secteurs, industries ou pays pourraient devenir des cibles prioritaires. Ce changement génère plus d’incertitude, comme le montre la hausse récente de l’or, qui traduit une crainte du marché face au risque. Ces deux facteurs pourraient entraîner une correction.

Wilfred Frost : Tu évoques deux facteurs, y en a-t-il d’autres qui pourraient influencer ?

Tom Lee :

Oui, il y en a un troisième : l’évaluation de la valeur de l’IA. Bien que nous pensons que l’IA reste un moteur puissant, il subsiste beaucoup d’interrogations sur son potentiel à long terme, sa consommation d’énergie, et la capacité des data centers. Avant que ces questions ne soient clarifiées, le marché pourrait avoir besoin d’autres arguments solides, comme la remontée récente de l’indice ISM manufacturier, ou la reprise du marché immobilier suite à la baisse des taux. Mais ces changements apportent aussi leur lot d’incertitudes. Je pense donc que ces trois facteurs combinés pourraient entraîner une correction « semblable à un marché baissier ».

Wilfred Frost : Et selon vous, quelle serait l’ampleur de cette correction ? 20 % du sommet au creux, ou moins ?

Tom Lee :

Environ 10 %. Mais même une correction de 10 % donnerait l’impression d’un marché baissier. Il est aussi possible que la correction atteigne 15 % ou 20 %, ce qui ramènerait le marché à ses niveaux de début d’année. Bien que le début d’année ait été très bon, je prévois qu’à un moment, le marché pourrait connaître une baisse dans l’année, mais je reste convaincu que les performances globales de cette année seront très solides.

Wilfred Frost : La dernière fois qu’on a discuté, en août dernier, tu disais que nous étions au début ou presque du marché haussier de 10 ans. Es-tu toujours d’accord avec cette vision ? Autrement dit, après cette correction, tu considères que c’est une excellente opportunité d’achat ?

Tom Lee :

Je pense que chaque correction du marché est une excellente occasion d’acheter. L’année dernière, suite à la hausse liée aux tensions commerciales, le marché a chuté de 20 % en avril, ce qui s’est avéré être l’un des meilleurs moments pour acheter en cinq ans. Beaucoup d’actions ont atteint de nouveaux sommets historiques et ont rebondi fortement. Je crois donc que si cette année, le marché connaît une correction comme prévu, ce sera une très bonne opportunité d’achat.

Moteur du marché haussier à long terme

Wilfred Frost : En août dernier, tu évoquais le début d’un nouveau marché haussier de 10 ans, avec comme moteurs : l’augmentation de la population active, la transmission de patrimoine aux jeunes, et la position centrale des États-Unis dans l’innovation (notamment IA et blockchain). Es-tu toujours confiant dans ces trois facteurs à long terme ?

Tom Lee :

Oui, je pense que ces facteurs sont aujourd’hui encore plus évidents.

Premièrement, la démographie américaine est favorable, ce qui contraste avec la baisse de la population active dans beaucoup d’autres pays.

Deuxièmement, en matière de transmission de patrimoine, il y a de plus en plus de discussions sur le fait que la génération Z, les millennials, et la génération Alpha hériteront d’un patrimoine considérable. Bien que cela accentue les inégalités, cela signifie aussi que de jeunes très riches émergeront, tandis que d’autres accumuleront leur richesse par leur travail.

Concernant l’IA, je pense que nous voyons de plus en plus de preuves que nous avançons vers une super-intelligence. Les progrès sont rapides, notamment dans la robotique et l’intégration avec d’autres technologies, ce qui continuera à renforcer l’avantage américain. Quant à la blockchain, son impact ne se limite pas à des acteurs comme BlackRock ou Robinhood. Par exemple, Jamie Dimon, PDG de JP Morgan, a récemment déclaré que la blockchain pouvait résoudre de nombreux problèmes dans la finance. Je pense que le secteur bancaire a déjà commencé à adopter l’efficacité de la blockchain.

Wilfred Frost : Tu restes convaincu que le marché haussier long terme est toujours d’actualité, et que la correction sera suivie d’un rebond. Mais comment mieux anticiper le moment de cette correction initiale ? J’ai récemment entendu ton interview sur CNBC, où tu disais que le marché atteint généralement un sommet avec de bonnes nouvelles, ce qui peut sembler contre-intuitif. Avons-nous déjà ces bonnes nouvelles, indiquant que le marché pourrait atteindre un sommet à court terme ?

Tom Lee :

C’est une question difficile. Il y a certains signes basés sur l’expérience. Nos clients institutionnels ne montrent pas encore une attitude très optimiste. Avant que le grand public et les investisseurs institutionnels n’aient ajusté leur perception pour que les bonnes nouvelles n’alimentent plus la hausse, je pense que le marché boursier a encore du potentiel à la hausse.

C’est pourquoi la bonne performance de la première semaine de janvier est un signal positif, et il semble que nous pourrions finir ce mois en territoire positif, ce qui indiquerait une forte performance en début d’année.

Un indicateur à surveiller est la dette de marge. Nous suivons la dette de marge à la Bourse de New York, qui est à son plus haut historique, mais avec un taux de croissance annuel de seulement 39 %. En général, pour atteindre un sommet local, la croissance annuelle de la dette de marge doit atteindre 60 %. Donc, il est possible que l’effet de levier continue à s’accélérer, ce qui pourrait marquer un sommet partiel du marché.

Macroéconomie : Guerre commerciale et Fed

Wilfred Frost : Parlons de macroéconomie. D’abord, la question commerciale, je me souviens que l’année dernière tu disais que l’impact de la guerre commerciale n’était pas aussi grave qu’on le pensait. Mais le week-end dernier, de nouvelles menaces tarifaires sont apparues, impliquant le Groenland, et visant le Royaume-Uni et l’UE. Il semble que le Royaume-Uni pourrait faire des concessions, mais que l’UE pourrait répliquer. Cela vous inquiète-t-il à court terme ?

Tom Lee :

Je suis préoccupé, mais pas alarmé. Je pense que l’année dernière, les investisseurs ont souvent réagi de manière excessive face à l’escalade des négociations tarifaires et à l’incertitude, ce qui a entraîné une forte baisse du marché, mais cette année, la réaction pourrait être plus rationnelle, avec une réduction de moitié de l’amplitude.

Il reste cependant des incertitudes, comme la décision de la Cour Suprême sur la légalité des tarifs. Si la décision est défavorable à Trump, cela pourrait affaiblir la position des États-Unis dans la négociation, et la Maison Blanche pourrait adopter des mesures plus extrêmes, ce qui augmenterait l’incertitude. Mais j’ai aussi lu récemment que certains pensent que la Cour pourrait soutenir la position de Trump, donc le verdict final reste incertain.

Wilfred Frost : Un autre enjeu macro important est la Fed.** Lors de notre échange en août dernier, tu disais que la baisse des taux par la Fed était positive pour le marché, mais que remettre en question son indépendance était négatif.** Cependant, tu semblais ne pas trop t’inquiéter de l’interventionnisme. Qu’en penses-tu aujourd’hui ?

Tom Lee :

Je pense que la situation est similaire. La Fed fait face à certains risques implicites, notamment une enquête du ministère de la Justice. Mais je crois que des voix au sein de la Maison Blanche insistent toujours pour ne pas affaiblir totalement l’indépendance de la Fed.

L’histoire montre que la Fed reste l’une des institutions les plus importantes au monde, et la fragiliser pourrait entraîner une grande incertitude.

Nous savons aussi que le mandat actuel de Jerome Powell se termine cette année. La situation est donc un peu comme « laisser le temps passer », car on sait qu’un nouveau président de la Fed sera nommé. Une fois le nouveau président en place, je pense que la Maison Blanche sera satisfaite.

Quant au ou à la prochaine président(e) de la Fed, les pronostics évoluent : la probabilité que Hasset soit choisi diminue, tandis que celles de WH et Rick Reer augmentent. De plus, on s’attend à ce que cette année, la baisse des taux soit plus importante que ce que les données économiques laissent penser.

Wilfred Frost : Donc, si la Fed change de président ou si elle baisse encore plusieurs fois ses taux cette année, cela serait-il finalement positif pour le marché ?

Tom Lee :

Oui, je pense que cela serait positif pour le marché boursier. Depuis 2022, l’inflation est une préoccupation majeure, en partie parce que la Fed lutte contre elle, en espérant maintenir sa crédibilité via une politique de resserrement. Mais, d’après les données économiques, je pense que le niveau réel de l’inflation est inférieur aux chiffres officiels. Par exemple, la « vraie » inflation est à 1,8 %, tout comme la médiane de l’inflation.

Actuellement, la principale raison pour laquelle l’inflation reste élevée est le coût du logement, mais en réalité, les prix de l’immobilier sont en baisse. La façon dont le coût du logement est calculé dans l’indice CPI est aussi retardée. Je pense donc que la Fed a de la marge pour baisser ses taux.

Si le coût du logement devient un problème, il faudra s’attaquer aux taux hypothécaires, et une baisse des taux pourrait soulager cette pression. De plus, la réduction des dettes de consommation, comme les crédits à la consommation, pourrait aussi bénéficier d’une baisse des taux.

Je pense donc que la baisse des taux par la Fed peut réellement alléger la pression économique sur de nombreux Américains.

Allocation sectorielle : énergie, matières premières et tech

Wilfred Frost : Parlons de l’allocation sectorielle. Les plus grosses actions comme le « MAG 7 » ou le « MAG 10 » ont-elles déjà trop monté ? Ne sont-elles plus adaptées pour l’investissement en 2026 ?

Tom Lee :

Nous restons confiants dans le « MAG 7 », car nous croyons en leur croissance bénéficiaire. Tant que ces entreprises continueront à croître, leur performance surpassera le marché.

Mais, cette année, nos secteurs favoris sont l’énergie et les matières premières. En décembre dernier, nous avions classé ces deux secteurs en tête de nos préférences d’investissement. La logique est celle de la réversion à la moyenne — leur performance sur cinq ans a été très faible, et selon les données sur 75 ans, cette faiblesse extrême annonce souvent un tournant.

De plus, certains facteurs géopolitiques actuels sont favorables à ces secteurs.

Je pense que cette année, l’indice ISM pourrait repasser au-dessus de 50, et avec la baisse des taux de la Fed, cela pourrait favoriser la performance du secteur industriel, financier, et des petites capitalisations. Donc, même si nous aimons le « MAG 7 », les secteurs cycliques pourraient offrir de meilleures opportunités cette année.

Wilfred Frost : Parlons d’abord du secteur de l’énergie. Je me souviens que tu disais que tu n’étais pas optimiste sur le court terme pour le prix du pétrole, mais que tu privilégiais les actions énergétiques.

Tom Lee :

Exact. Je sais que le prix du pétrole et la performance des actions énergétiques ne sont pas toujours corrélés. La raison principale est que le prix des actions énergétiques reflète souvent les anticipations du prix futur du pétrole.

Je pense que sur le court terme, le pétrole pourrait rester faible ou fluctuer, mais la croissance des data centers et la transition vers les énergies alternatives devraient soutenir une hausse des prix à moyen terme, ce qui rend les actions énergétiques attractives.

Wilfred Frost : Concernant le secteur des matières premières, notamment les métaux, leur prix a connu une hausse incroyable. Peut-être qu’on pourrait aussi faire un lien avec la cryptomonnaie.

Si les prix des métaux se corrigent, ces actions seront-elles moins performantes ? Ta prévision dépend-elle de la stabilité des prix de l’or, de l’argent et du cuivre ?

Tom Lee :

Oui, si cette année, l’or, l’argent et le cuivre connaissent une baisse, la logique d’investissement dans les matières premières pourrait s’affaiblir. Mais je pense que, même si l’or a déjà beaucoup monté, l’argent et le cuivre pourraient bien performer cette année. Le cuivre, métal industriel, est très lié à l’indice ISM. Si le prix du cuivre monte, cela pourrait stimuler la performance des actions de matériaux de base.

Wilfred Frost : Le secteur financier, que tu avais très bien anticipé en août dernier, a connu une forte hausse. Aujourd’hui, leur valorisation, notamment le ratio prix/valeur comptable, n’est plus si bon marché. Crois-tu toujours en ces actions ?

Tom Lee :

Oui, elles ne sont plus bon marché, mais je pense que le modèle économique de ces banques est en train d’être redéfini positivement.

Les banques investissent beaucoup dans la tech et l’IA, ce qui pourrait faire d’elles les principaux bénéficiaires de l’ère de la super-intelligence.

Leur dépense principale est la rémunération des employés, mais je pense qu’à l’avenir, elles pourront réduire leur dépendance à la main-d’œuvre, ce qui augmentera leur marge et réduira la volatilité de leurs profits.

Je pense que les banques seront réévaluées, et leur valorisation pourrait s’approcher de celle des entreprises technologiques.

Quand j’ai commencé à étudier les banques dans les années 90, leur ratio prix/valeur comptable tournait autour de 1, et leur PER autour de 10. Aujourd’hui, je pense qu’elles mériteraient une prime de marché.

Wilfred Frost : Je voudrais approfondir la tech et l’IA. Tu restes très optimiste sur ce secteur, et tes prévisions des 15 dernières années ont été très précises. Tu dis cependant que dans la prochaine décennie, seulement 10 % des actions IA seront de bons investissements. Cela m’étonne, mais tu restes confiant dans ce domaine, c’est bien ça ?

Tom Lee :

Oui, je pense que c’est une règle courante dans tout secteur en forte croissance. Par exemple, dans l’industrie internet, si on regarde 2000, il y a 25 ans, seulement 2 % des sociétés ont survécu. Mais ces 2 % ont généré des retours bien supérieurs à 98 % des autres, et leur performance globale a largement dépassé le S&P 500.

Je pense que dans le domaine de l’IA, même si plus de 90 % des actions finiront mal, celles qui réussiront compenseront largement les pertes des autres.

Les sociétés cotées aujourd’hui sont souvent plus matures, mais cela change. Je pense que c’est la première fois qu’on voit un intérêt croissant pour l’introduction en bourse, pas seulement via IPO, mais aussi via SPACs.

De plus, dans l’investissement alternatif — venture, private equity, private credit —, les LPs n’ont pas beaucoup bénéficié des dividendes. Le flux de capitaux se déplace donc du privé vers le public, ce qui stimule l’entrée de nouvelles sociétés en bourse.

Cela dit, ces 12 derniers mois, j’ai vu beaucoup de sociétés cotées très performantes, donc je pense qu’il y a encore beaucoup d’opportunités sur le marché.

Wilfred Frost : Concernant les très grandes capitalisations, leur valorisation est très intéressante. La plupart du temps, leur croissance justifie leur valorisation, mais tu as évoqué une idée qui m’a marqué : ces sociétés pourraient évoluer vers des modèles de consommation, et ainsi obtenir une prime de valorisation. Cela me fait penser à Warren Buffett, qui aurait peut-être anticipé cela, comme pour Apple.

Est-ce que c’est ton point de vue sur ces très grandes capitalisations ? Par exemple, même si Nvidia voit sa croissance ralentir, sa valorisation pourrait rester stable ?

Tom Lee :

Oui, on peut prendre l’exemple d’Apple. Les analystes, depuis son IPO dans les années 80, pensaient qu’Apple était une société hardware. Pendant longtemps, ils estimaient que la valorisation ne devrait pas dépasser un PER de 10. Mais Apple a construit un écosystème complet de services et de fidélisation, prouvant qu’elle n’était pas qu’un hardware.

Entre 2015 et 2017, lors de rencontres avec des investisseurs institutionnels, ils insistaient encore sur le fait qu’Apple était une société hardware, et aujourd’hui, la valorisation d’Apple a complètement changé.

Je pense que la même logique s’applique à Nvidia : on la voit comme une société cyclique de hardware, avec un PER autour de 26. Mais en réalité, Nvidia est une entreprise avec une visibilité très forte sur ses profits futurs, et sa valorisation est moitié moins élevée que Costco.

Je pense que ces actions ont encore beaucoup de potentiel pour voir leur valorisation augmenter.

Wilfred Frost : Si la conjoncture macroéconomique s’aggrave, et que le marché corrige comme tu l’as prévu, avec par exemple une baisse de 20 % du S&P 500, ces actions, qui ressemblent à des valeurs de consommation, baisseront-elles moins que le marché, ou resteront-elles très volatiles et chuteront davantage ?

Tom Lee :

Bonne question. Lors d’un marché en correction, les actifs les plus surchargés sont généralement les premiers touchés (note de Deep Tide TechFlow : « surchargés » désigne ici des investissements massifs concentrés dans certains actifs ou secteurs, ce qui peut accentuer leur volatilité lors d’un retournement).

Donc, les « MAG 7 », en tant que positions importantes, pourraient être impactés, mais paradoxalement, en période de nervosité, les investisseurs pourraient aussi se tourner vers ces mêmes actions.

Je pense que les actions hors des États-Unis pourraient subir des corrections plus importantes, car leur performance en 2025 a été bien meilleure que celle des actions américaines.

Si la tension commerciale ou l’incertitude économique mondiale s’aggrave, la correction des actions hors US pourrait être plus marquée.

Produits ETF : Granny Shots

Wilfred Frost : Parlons de quelques succès récents, comme « Granny Shots », comme je l’ai mentionné en début, c’est votre ETF ou une série d’ETF. En août dernier, ces ETF représentaient entre 2 et 2,5 milliards de dollars, et aujourd’hui, ils ont atteint 4,7 milliards.

Tom Lee :

Oui, la taille totale est maintenant de 4,7 milliards, répartie sur trois ETF. Granny GRNY est le plus gros. Granny J, lancé en novembre dernier, est un ETF petites et moyennes capitalisations, avec environ 355 millions de dollars d’actifs. L’ETF Granny orienté revenu, qui génère des revenus, a distribué ses premiers dividendes en décembre dernier. Cela stimule la croissance des actifs, car il y a un rendement clair. Le rendement cible est d’environ 10 %, et la taille de cet ETF est d’environ 55 millions de dollars.

Wilfred Frost : Pour l’année à venir, est-ce le bon moment pour investir dans les petites capitalisations ou dans des produits à revenu, plutôt que dans des produits traditionnels ?

Tom Lee :

Je ne suis pas du genre à faire du market timing. Par exemple, en janvier dernier, Mark Newton a averti d’une correction potentielle, qui a finalement dépassé 20 %. Mais nous conseillons toujours aux investisseurs de rester entièrement investis, et ils ont récupéré leurs pertes dès juillet.

Je pense que les petites et moyennes capitalisations ont été faibles longtemps, et même si une correction survient, cela ne changera pas leur potentiel de plusieurs années de forte croissance. Je continuerai donc à détenir ces actions.

Bien sûr, si le marché baisse globalement, ces ETF ne monteront pas forcément. Il faut que les investisseurs en soient conscients. Mais ces ETF sélectionnent les sociétés les plus fortes dans leurs thèmes clés, et en période de correction, ils devraient mieux performer, tout comme ils pourraient rebondir plus vigoureusement lors de la reprise.

Or et cryptomonnaies

Wilfred Frost : Parlons d’abord de l’or, puis des cryptomonnaies. Quelles sont, selon vous, les raisons du très bon rendement de l’or l’année dernière ?

Tom Lee :

Je pense que l’or a bien performé pour plusieurs raisons évidentes, mais aussi pour des raisons moins visibles. Les raisons évidentes incluent : premièrement, le contexte géopolitique et politique est plus incertain. La guerre dans le monde, et la présidence américaine, bien que performante économiquement, ont accru l’incertitude commerciale et la division mondiale.

Deuxièmement, les banques centrales mondiales ont adopté une politique accommodante, y compris la fin de la QT (quantitative tightening), ce qui soutient l’or.

Pour les raisons moins visibles, d’abord, Tether (le plus grand stablecoin américain) est devenu le plus grand acheteur privé d’or. Selon mes informations, chaque unité de Tether est entièrement garantie par des obligations d’État, et ils génèrent des revenus avec ces actifs, qu’ils réinvestissent dans l’achat d’or. Je pense que depuis juillet dernier, Tether est devenu l’un des plus grands acheteurs nets.

Wilfred Frost : Quand vous dites « croire », cela repose-t-il sur des données solides ? Par rapport aux achats massifs d’or par certains pays, quelle est la taille de Tether ?

Tom Lee :

Oui, on voit des données à ce sujet. Je ne peux pas donner de chiffres précis, mais je pense que seul un pays pourrait avoir une acquisition comparable à celle de Tether.

En observant la croissance de l’émission USDT et l’évolution du prix de l’or depuis juillet dernier, on voit une forte corrélation.

Un autre point : en 2018, nous avions étudié que les préférences d’investissement traversent les générations.

Les baby-boomers aiment l’or, la génération X préfère les hedge funds, et la génération du millénaire, qui entre dans la phase active d’investissement, redécouvre l’or de leurs grands-parents. Cela contribue aussi à la hausse de la demande.

Wilfred Frost : Je suis millénial, j’aime l’or, mais je l’ai vendu trop tôt.

Concernant l’or, pensez-vous qu’il est la monnaie ultime, ou qu’il n’est qu’un produit comme le cuivre ou l’argent ? Cela pourrait changer notre perception des rendements de l’année dernière, où des actions comme JP Morgan ou Nvidia ont bien performé, avec des gains autour de 20 %.

Mais si l’or est la monnaie ultime, alors ces actions pourraient en fait baisser. Qu’en pensez-vous ?

Tom Lee :

Oui, on n’a pas explicitement recommandé l’or chez Fundstrat, mais peut-être qu’on aurait dû.

Ce que vous décrivez est exact : si l’or est considéré comme un métal industriel, cela n’a pas de sens, car ses ventes industrielles et de bijoux en 2022 étaient d’environ 120 milliards de dollars, alors que sa valeur de marché est de 30 000 milliards.

Ce ratio est déconnecté. De plus, l’or n’est pas rare : il y a beaucoup de réserves, et toute la quantité d’or existante pourrait venir d’un météorite ou d’une météorite contenant de l’or, ce qui pourrait soudainement augmenter l’offre.

Mais, en tant que réserve de valeur, l’or existe depuis plusieurs siècles. Comme vous le dites, il sert de substitut au dollar.

Donc, on pourrait considérer l’or comme un substitut du dollar, et dans cette optique, tous les autres actifs seraient dévalués par rapport à l’or.

Wilfred Frost : Si on adopte cette vision, pensez-vous que davantage de personnes partageront cette opinion ? Quelles en seraient les implications ?

Tom Lee :

Oui, je pense que cela signifie que l’or devrait occuper une place dans le portefeuille.

Je vois que Ray Dalio recommande une allocation de 10 % en or, et vous avez évoqué 15 % dans ce podcast.

Même si c’est 15 %, la majorité des portefeuilles n’ont presque pas d’or.

Aujourd’hui, l’or reste une classe d’actifs sous-pondérée.

Wilfred Frost : Pourquoi la cryptomonnaie n’a-t-elle pas performé aussi bien que l’or l’année dernière ?

Tom Lee :

Je pense que cela dépend du timing.

Avant octobre 2022, la performance du marché crypto était comparable à celle de l’or. Par exemple, Bitcoin avait augmenté de 36 %, Ether de 45 %, et même l’argent avait surperformé.

Mais à partir du 10 octobre, un événement de déleveraging massif s’est produit, le plus important de l’histoire, plus grave que la faillite FTX de novembre 2022.

Après cela, la valeur du Bitcoin a chuté de plus de 35 %, et celle de l’Ether de près de 50 %.

Ce déleveraging a détruit la liquidité du marché, qui est en quelque sorte la banque centrale des cryptos.

Environ la moitié des fournisseurs de liquidité ont disparu lors de cet événement.

Jusqu’à ce que les cryptos soient largement adoptées par des investisseurs institutionnels, ces événements de déleveraging interne continueront à peser sur le marché.

Wilfred Frost : Cela signifie-t-il que vous admettez que le Bitcoin n’est pas l’or numérique ?

Tom Lee :

Le Bitcoin est l’or numérique, mais la population qui croit en cette théorie ne se recoupe pas avec celle qui détient de l’or.

Donc, l’adoption des cryptos reste plus avancée que celle de l’or, car il y a plus de personnes qui détiennent de l’or que de cryptos.

L’adoption future sera probablement très sinueuse, mais 2026 sera une année clé. Si le Bitcoin atteint un nouveau sommet historique, cela signifiera que le déleveraging est terminé.

Wilfred Frost : Tu vises un prix de 250 000 dollars pour le Bitcoin cette année, c’est ça ? Qu’est-ce qui motive cette prévision ?

Tom Lee :

Oui, nous pensons que le Bitcoin atteindra un nouveau sommet cette année.

Ce qui le motive, c’est que l’utilité des cryptos augmente. Par exemple, les banques commencent à reconnaître la valeur de la blockchain, et la compensation ainsi que le règlement final se font très efficacement sur cette technologie.

De plus, des cryptos comme Tether prouvent que la banque native basée sur la blockchain est en réalité meilleure que les banques traditionnelles.

Par exemple, je prévois que Tether réalisera près de 20 milliards de dollars de profits en 2026, ce qui en ferait l’une des cinq banques les plus rentables au monde.

En termes de valorisation, elle pourrait être juste derrière JP Morgan, voire deux fois plus grande que Goldman Sachs ou Morgan Stanley.

Tether n’a que 300 employés à plein temps, contre 300 000 pour JP Morgan. Grâce à la blockchain, ses profits sont presque comparables à ceux de n’importe quelle banque, voire supérieurs à la majorité d’entre elles.

De plus, sa masse monétaire (M1) représente moins de 1 % de l’offre totale, et son bilan est très petit, mais elle est déjà l’une des banques les plus rentables au monde.

Wilfred Frost : Parlons maintenant d’Ethereum. Tu nous avais dit en août dernier que tu étais optimiste sur Bitcoin et Ethereum, et que sur le long terme, Ethereum aurait de meilleures performances. Pourquoi Ethereum a-t-il chuté si fortement au dernier trimestre de l’année dernière ?

Tom Lee :

Ethereum, deuxième plus grande blockchain, est toujours plus volatile que Bitcoin, jusqu’à ce qu’elle atteigne une taille comparable.

Le marché crypto regarde souvent le ratio ETH/BTC. Si on considère ce ratio comme la référence du prix dans le secteur, il est encore inférieur à son niveau de 2021.

Par rapport à il y a quatre ans, Ethereum est devenue une blockchain plus performante.

Par exemple, la tokenisation, y compris la tokenisation du dollar, est une grande tendance que Wall Street mise dessus. Larry Fink la qualifie de la plus grande innovation depuis la comptabilité en partie double. Vlad Tenev de Robinhood veut tokeniser tout.

On voit que non seulement le dollar (stablecoins), mais aussi des fonds de crédit, sont en train d’être tokenisés.

JPM lance des fonds du marché monétaire sur Ethereum, et BlackRock a déjà tokenisé un fonds de crédit sur Ethereum.

Ethereum est donc en train de devenir la blockchain adoptée par Wall Street.

Si le ratio de son prix revient à son sommet de 2021, et si le Bitcoin atteint 250 000 dollars, alors le prix d’Ethereum pourrait atteindre environ 12 000 dollars.

Actuellement, Ethereum vaut environ 3 000 dollars.

Bitmine Immersion et investissement dans Mr. Beast

Wilfred Frost : La semaine dernière, tu as annoncé un investissement de 200 millions de dollars dans Beast Industries (la société derrière Mr. Beast). Mr. Beast est l’un des influenceurs YouTube les plus importants au monde. D’après ce que je comprends, son influence dans les médias est incroyable, n’est-ce pas ?

Tom Lee :

Oui, je pense que la majorité des gens à Wall Street ne réalisent pas l’impact de Mr. Beast, pour plusieurs raisons.

D’abord, c’est une société privée, donc il faut s’appuyer sur des données médiatiques pour évaluer son influence.

Ensuite, il est très emblématique pour la génération Z, Alpha, et milléniale.

Il a plus d’un milliard de fans. Seuls Cristiano Ronaldo dépasse son nombre de fans sur TikTok, Instagram, et Meta.

Ses vidéos YouTube dépassent en visionnage la somme de celles de Disney et Netflix. Chaque mois, ses vidéos attirent plus de 250 millions de spectateurs, et il publie deux vidéos par mois, ce qui équivaut à deux Super Bowls par mois.

De plus, sa série Beast Games sur Amazon Prime est la plus regardée de la plateforme, avec des audiences presque supérieures à tous les films.

Wilfred Frost : Ces chiffres sont