D’ici la fin de l’année 2025, un coin du marché que la majorité des traders Ethereum surveillent rarement a accumulé une position suffisamment importante pour influencer l’ensemble de l’écosystème.

Le rapport annuel de staking Ethereum d’Everstake estime que les sociétés cotées en bourse avec un modèle de « trésorerie d’actifs numériques » détiennent au total environ 6,5–7,0 millions d’ETH en décembre, ce qui représente plus de 5,5 % de l’offre en circulation.

Ce chiffre est très élevé, mais ce qui est encore plus important, c’est la raison pour laquelle ces entreprises ont choisi ETH dès le départ.

La stratégie de trésorerie d’entreprise avec Bitcoin tourne autour de la rareté et de l’effet de rétroaction : acheter des coins, afin que le marché réévalue le cours des actions à une valeur supérieure à la valeur nette des actifs, puis émettre davantage d’actions pour continuer à acheter.

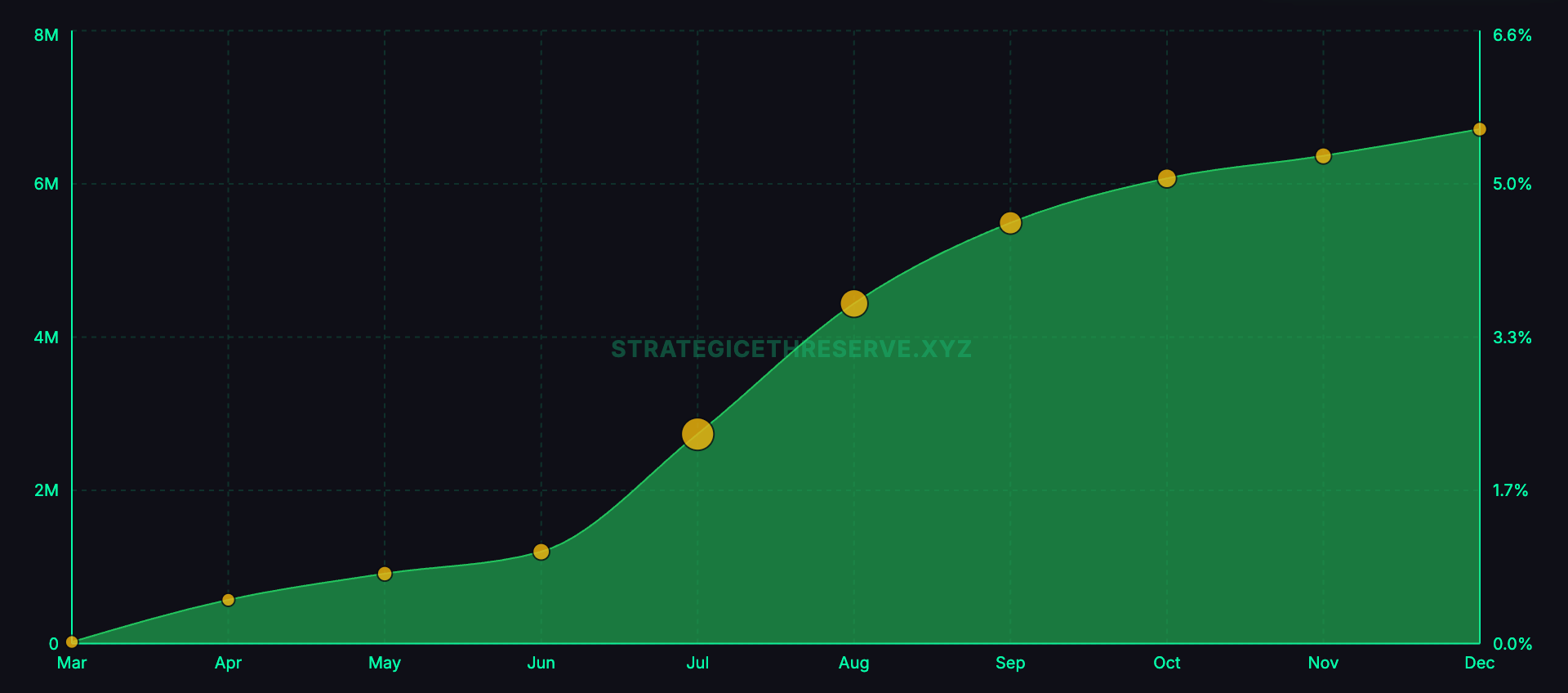

*Graphique montrant la quantité totale d’ETH détenue par les sociétés cotées de mars 2025 à décembre 2025 (Source : Everstake)*Ethereum ajoute une colonne vertébrale que Bitcoin ne possède pas. Après avoir acheté des ETH, l’entreprise peut les mettre en staking pour recevoir des récompenses principales du protocole en participant à la sécurisation du réseau. Everstake estime que ce flux de rendement tourne autour de 3 % APY pour les entités opérant selon le modèle de trésorerie.

*Graphique montrant la quantité totale d’ETH détenue par les sociétés cotées de mars 2025 à décembre 2025 (Source : Everstake)*Ethereum ajoute une colonne vertébrale que Bitcoin ne possède pas. Après avoir acheté des ETH, l’entreprise peut les mettre en staking pour recevoir des récompenses principales du protocole en participant à la sécurisation du réseau. Everstake estime que ce flux de rendement tourne autour de 3 % APY pour les entités opérant selon le modèle de trésorerie.

Une trésorerie ETH d’entreprise est essentiellement un véhicule coté détenant des ETH, créant plus d’ETH via le staking, et convainquant les investisseurs en actions de payer pour cette exposition d’actifs « empaquetée ». Le plus grand pari est que la structure cotée peut continuellement augmenter la quantité d’ETH sous-jacente au fil du temps, tout en permettant au marché des capitaux de financer la phase d’expansion lorsque le sentiment est favorable.

Mécanisme de base du staking

Ethereum fonctionne selon un mécanisme de preuve de participation. Plutôt que des mineurs rivalisant avec du matériel et de l’électricité, le réseau utilise des validateurs qui verrouillent des ETH comme garantie et exécutent un logiciel pour proposer et valider des blocs.

Lorsque le validateur fonctionne correctement, il reçoit des récompenses du protocole. En cas de déconnexion ou de fonctionnement incorrect, il peut perdre une partie de ses récompenses, voire voir une partie de ses ETH verrouillés (slashing) dans des cas graves.

Le staking est attrayant pour les organisations car le rendement provient directement du protocole, sans dépendre du prêt d’actifs à un emprunteur. Bien que des risques opérationnels subsistent, la source de rendement principale liée au réseau lui-même contribue à réduire la dépendance à un intermédiaire.

Everstake indique qu’à la fin de 2025, environ 36,08 millions d’ETH auront été mis en staking, soit 29,3 % de l’offre, avec une augmentation nette de plus de 1,8 million d’ETH durant l’année. Cela montre que le staking est devenu un marché de grande envergure, n’étant plus une activité de niche — un facteur crucial pour les trésoreries d’entreprise qui envisagent d’y participer.

Rotation de la trésorerie ETH : prime de marché et rendement du protocole

Everstake décrit deux leviers que les sociétés de trésorerie ETH cherchent à exploiter.

Le premier est la différence mNAV. Si l’action de la société se négocie à un prix supérieur à la valeur de marché de ses ETH détenus, l’entreprise peut émettre plus d’actions et utiliser le produit pour acheter davantage d’ETH.

Si la prime est suffisamment grande, la quantité d’ETH par action pour les actionnaires existants peut encore augmenter malgré la dilution, car les investisseurs paient un prix plus élevé pour chaque unité d’exposition ETH que s’ils achetaient directement sur le marché.

Ce mécanisme ne fonctionne que si la prime est maintenue et que le marché des capitaux reste ouvert.

Le second levier est la récompense de staking. Après avoir détenu des ETH, la société peut les mettre en staking et recevoir plus d’ETH au fil du temps.

Everstake estime un rendement de staking d’environ 3 % APY, avec un point clé étant que les coûts marginaux sont faibles une fois l’infrastructure établie. La trésorerie de staking vise à augmenter la quantité d’actifs en fonction du nombre de tokens, sans se limiter à l’appréciation du prix.

En combinant ces deux éléments, la proposition de ce modèle est assez claire : la prime de marché finance la croissance lorsque le marché est euphorique, tandis que le staking permet une accumulation régulière en période de baisse. Les deux visent un même résultat : plus d’ETH par action.

Trois modèles de trésorerie de staking remarquables

Le rapport d’Everstake se concentre sur trois grandes entités détenant d’importantes positions, chacune jouant un rôle spécifique.

BitMine est estimé détenir environ 4 millions d’ETH — un chiffre qui domine le graphique en forte hausse dans le rapport. La société intensifie ses activités de staking à plus grande échelle, y compris un projet de construction d’une infrastructure de validateurs propre, et a mis en staking « des centaines de milliers d’ETH » via un tiers d’ici fin décembre 2025.

SharpLink Gaming détient environ 860 000 ETH et stake comme partie intégrante de sa stratégie de trésorerie proactive, où les récompenses de staking sont comptabilisées comme revenus opérationnels et conservées dans le bilan.

The Ether Machine détient environ 496 000 ETH et stake à 100 %. Everstake cite un rendement net de 1 350 ETH sur une période pour illustrer le modèle « staking complet ».

Ces chiffres montrent que la stratégie est désormais institutionnalisée. Il ne s’agit plus d’expérimentations mineures ; la taille des positions permet de choisir les fournisseurs de staking, la méthode d’exploitation, les normes de divulgation et la gestion des risques, qui deviennent partie intégrante du « produit » que l’investisseur achète.

Où se trouvent les organisations de staking et pourquoi apparaît le « staking conforme »

Un point pratique important dans le rapport est que le marché du staking se divise selon les groupes d’utilisateurs.

Les petits investisseurs stake souvent via des plateformes pour plus de commodité, tandis que les utilisateurs DeFi recherchent la liquidité et la possibilité de combiner via des tokens de staking liquides.

Les organisations privilégient une structure plus proche d’un modèle opérationnel traditionnel : rôles clairement séparés, plusieurs opérateurs, capacité d’audit et cadre conforme aux exigences réglementaires. Everstake mentionne Liquid Collective comme une solution de staking orientée conformité, utilisant le token LsETH comme représentation du flux de capitaux institutionnels.

Selon le rapport, LsETH est passé d’environ 105 000 ETH à près de 300 000 ETH, tout en enregistrant des retraits du solde sur Coinbase — signe que de grands détenteurs quittent la garde en custodie, tout en privilégiant une structure de staking d’entreprise.

Everstake fournit également un aperçu du marché du staking par plateforme : la part de Coinbase a diminué d’environ 1,5 million d’ETH stakés (de 10,17 % à 5,54 %), tandis que Binance a augmenté de 2,02 millions à 3,14 millions d’ETH (de 5,95 % à 8,82 %). Cela reflète que la répartition du staking peut changer considérablement lorsque les grands acteurs ajustent leurs positions.

Pour les sociétés de trésorerie, la question du « staking » est une décision stratégique. Si la stratégie dépend du rendement du staking pour augmenter les actifs, la diversification des opérateurs, la protection contre le slashing, les risques de downtime, l’architecture de garde et le processus de reporting deviennent non plus des détails en coulisses, mais le cœur même de la thèse d’investissement.

Infrastructures sous-jacentes : stablecoins et obligations d’État tokenisées

Everstake ne considère pas la trésorerie d’entreprise comme un phénomène isolé, mais comme lié à l’attractivité d’Ethereum pour les institutions en 2025 : la liquidité des stablecoins et des obligations d’État américaines tokenisées.

L’offre totale de stablecoins sur le marché a dépassé 300 milliards de dollars, dont Ethereum L1 et les réseaux L2 représentent environ 61–62 %, soit près de 184 milliards de dollars. L’argument est que la sécurité et la profondeur de paiement d’Ethereum continuent d’attirer des « dollars on-chain » que les institutions utilisent réellement.

Concernant les obligations d’État tokenisées, la taille du marché approche les 10 milliards de dollars, avec environ 57 % de l’écosystème Ethereum. Ethereum L1 est considéré comme la couche de sécurité fondamentale pour les grands émetteurs, y compris des produits comme BlackRock’s BUIDL ou le fonds de marché monétaire cryptographique de Franklin Templeton.

Ce contexte est très important pour la stratégie de trésorerie ETH. Une société cotée souhaite justifier sa position ETH à long terme et son programme de staking avec une narration dépassant la simple spéculation crypto. Les stablecoins et obligations d’État tokenisées sont plus facilement défendables d’un point de vue argumentaire « application de structures », renforçant ainsi la raison pour laquelle les actifs de registre sécurisé peuvent être importants à long terme.

Risques pouvant faire échouer le modèle

Everstake met en garde contre les risques de concentration et de corrélation des échecs.

Le rapport cite l’incident du client Prysm en décembre 2025, qui a réduit la participation des validateurs à environ 75 % et a manqué 248 blocs, en suggérant que le fait que trop de validateurs utilisent le même client peut créer un point faible dans le système.

Ce risque est accru si plusieurs trésoreries publiques convergent vers la même infrastructure, car leur décision de staking peut accentuer la centralisation. Le rendement du staking n’est « propre » que si l’exploitation est suffisamment durable ; les downtime, mauvaises configurations ou slashing font partie intégrante du modèle économique.

Le deuxième risque provient du marché des capitaux. La différence mNAV n’est efficace que lorsque le marché est fort. Si la prime de marché diminue, l’émission supplémentaire entraînera une dilution plutôt qu’une augmentation de la valeur, ce qui peut faire cesser la rotation financière.

Le rendement du staking ne peut pas compenser cela, car il ne s’agit que d’une croissance additionnelle, alors que le financement par actions est le moteur principal de l’expansion.

Le troisième risque concerne la gouvernance et la réglementation. Les sociétés de trésorerie opérant dans un cadre de divulgation et de garde peuvent changer rapidement. La stratégie n’est durable que si la structure est suffisamment robuste pour que les auditeurs, le conseil d’administration et les autorités réglementaires l’acceptent, surtout lorsque le staking devient une source significative de revenus déclarés.

Les transactions de trésorerie ETH reposent sur une proposition simple : accumuler des ETH, faire du staking pour augmenter la quantité de tokens détenus, et exploiter la possibilité d’accéder au marché de masse pour accélérer la croissance par rapport à un bilan privé.

Qu’elle devienne ou non une stratégie durable dépendra de deux facteurs mesurables : la qualité de l’exploitation du staking sans créer de risques latents, et si leurs actions peuvent maintenir une prime suffisante pour que la rotation financière continue.

Vương Tiễn