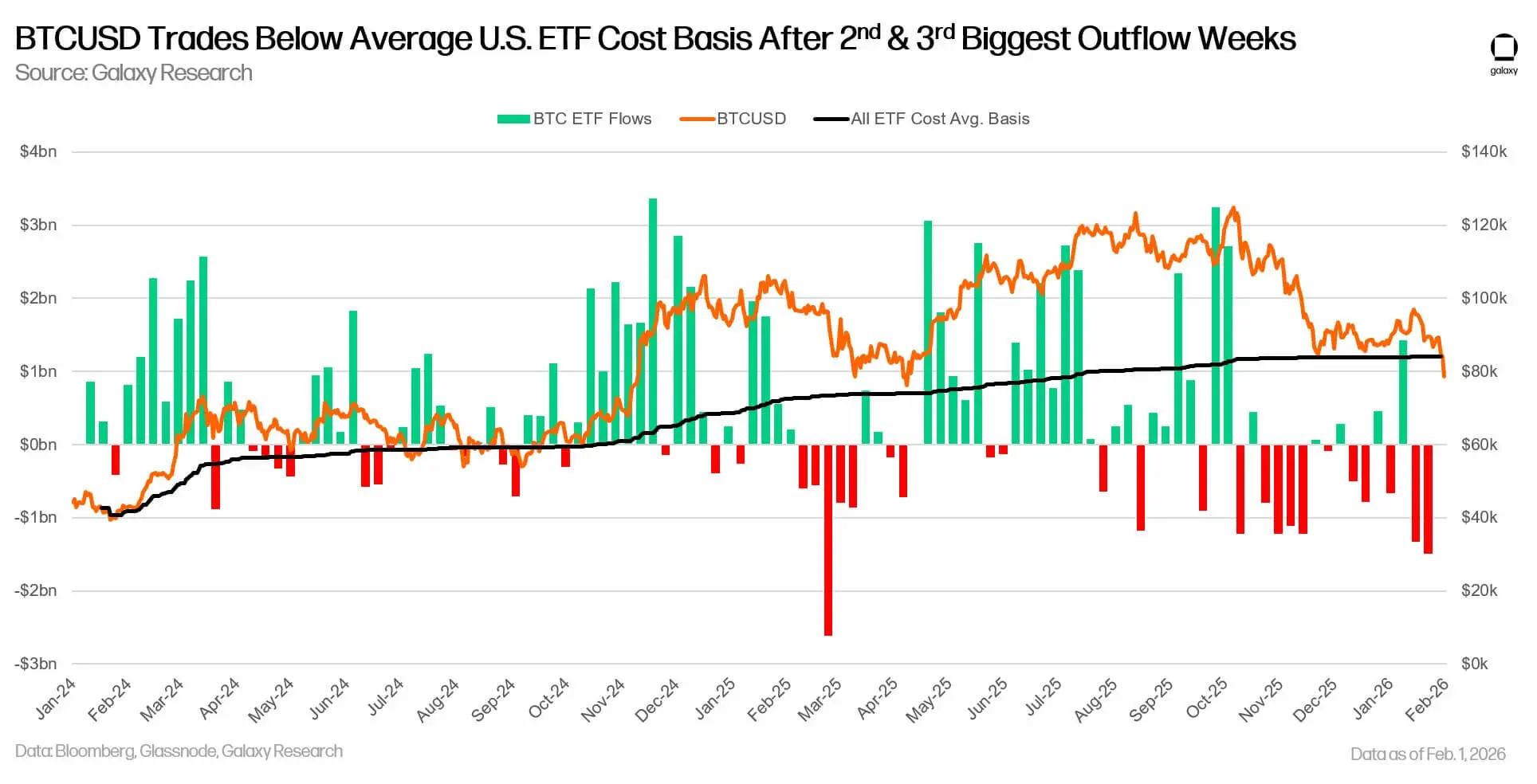

Bitcoin est tombé en dessous de 80 000 dollars, les acheteurs d’ETF enregistrent une perte de 7 milliards de dollars. Le week-end, il est descendu à 74 609 dollars, puis est remonté à 77 649 dollars. Le coût moyen des ETF est de 90 200 dollars, avec une perte de 15 %, 62 % des flux de capitaux étant en perte. MicroStrategy a un coût de 76 020 dollars, avec un profit réduit à 11,7 milliards de dollars. Si la sortie continue, le prochain support se situe à 65 500 dollars.

Perte moyenne de l’ETF de 15 % correspondant à une perte flottante de 70 milliards de dollars

(Source : Jim Bianco)

Grâce à l’analyse on-chain et à l’analyse des flux de capitaux, le degré de perte devient de plus en plus clair. Jim Bianco de Bianco Research indique qu’actuellement, 12 ETF spot Bitcoin détiennent environ 1,29 million de bitcoins, d’une valeur de plus de 115 milliards de dollars. Ces fonds détiennent en tout environ 6,5 % de la circulation totale de Bitcoin. Si l’on combine avec le département financier de MicroStrategy, alors les bitcoins détenus par les ETF représentent 10 % de tous les bitcoins.

Cependant, leurs points d’entrée sont très différents. MicroStrategy achète du Bitcoin depuis 2020, à un prix moyen d’achat de 76 020 dollars, avec un profit non réalisé de seulement 11,7 milliards de dollars, bien inférieur aux plus de 300 milliards de dollars en octobre dernier. La forte réduction de ce profit montre que même les détenteurs à long terme ne sont pas à l’abri des fluctuations du marché. La marge de sécurité de 11,7 milliards de dollars de MicroStrategy semble énorme, mais par rapport à ses investissements totaux de 54,26 milliards de dollars et à ses 713 502 BTC, cette marge ne représente que 2,2 %, ce qui la rend très fragile.

En revanche, les investisseurs en ETF sont entrés plus tard, à un prix plus élevé. Bianco indique que le prix d’achat moyen des 12 ETF spot Bitcoin est d’environ 90 200 dollars, soit environ 13 000 dollars (16 %) de plus que le prix actuel. Le prix d’achat moyen pondéré de ces ETF s’élève à 85 360 dollars, ce qui implique une perte moyenne d’environ 8 000 dollars. Cela correspond à une perte non réalisée d’environ 70 milliards de dollars pour ces investisseurs. En substance, cela signifie que l’investisseur moyen en ETF Bitcoin subit une perte.

James Check de CheckOnChain ajoute une autre nuance : s’il suppose que le coût de l’entrée en capital est basé sur le coût du jour d’entrée, alors 62 % des flux de capitaux dans les ETF sont actuellement en perte. Ce ratio est extrêmement élevé, ce qui signifie que plus de 60 % des acheteurs d’ETF subissent une perte, et cette perte flottante généralisée aura un impact profond sur le sentiment du marché.

Ce mécanisme modifie le comportement des acteurs. Contrairement aux investisseurs auto-gérés capables de supporter une forte volatilité, les détenteurs d’ETF, y compris les conseillers et les gestionnaires d’actifs, rééquilibrent leur portefeuille selon des règles préétablies. Lorsque les détenteurs ordinaires subissent une perte, la remontée du marché peut déclencher une « liquidation » — les investisseurs vendent pour réduire leurs pertes lors du rebond, plutôt que d’attendre de revenir à l’équilibre. Ce comportement freine la vigueur du rebond.

Flux sortants mensuels de 20 milliards correspondant à une pression de vente de 27 000 BTC par mois

Les pertes des détenteurs d’ETF Bitcoin s’accompagnent également d’un changement significatif dans la direction des flux de capitaux. De novembre 2025 à janvier 2026, le total des sorties nettes de 12 ETF spot Bitcoin s’élève à environ 6,18 milliards de dollars. C’est la période de sortie de capitaux la plus longue depuis le lancement de ces produits en 2024. Il est à noter que lors des rachats, il y a souvent de fortes corrections quotidiennes.

Les données de SoSo Value montrent que lors des deux derniers jours de négociation de janvier, ces produits ont enregistré plus de 1,3 milliard de dollars de rachats nets, tout en connaissant 9 jours de sortie de capitaux, avec seulement 6,3 millions de dollars d’entrées faibles. Lorsqu’une sortie de capitaux se concentre, le marché absorbe l’offre en peu de temps, ce qui peut accentuer la volatilité intraday. Dans ce contexte, la performance de Bitcoin lors de ces périodes ressemble souvent à celle d’un actif macroéconomique à bêta élevé, avec une volatilité dépassant celle des actions technologiques.

Fondamentalement, la sortie de capitaux représente un retournement du destin des ETF Bitcoin, qui ont été jusqu’ici une source stable de demande pour cette cryptomonnaie leader. La question future du marché est celle de l’offre et de la demande fondamentales : si la tendance de sortie de capitaux continue, que se passera-t-il avec le prix de Bitcoin ?

Si le marché des ETF continue de perdre plus de 6 milliards de dollars tous les trois mois, cela implique une vitesse de sortie nette mensuelle d’environ 2 milliards de dollars. En supposant un prix de Bitcoin de 75 000 dollars, cela signifie que chaque mois, d’autres acheteurs doivent absorber environ 27 000 à 28 000 BTC. Si le prix baisse, la même sortie en dollars correspondra à plus de bitcoins, augmentant la quantité de bitcoins à absorber ailleurs.

Comparé au plan d’émission de Bitcoin après le halving, ce chiffre est plus élevé. La réduction de moitié de 2024 ramènera la récompense par bloc à 3,125 BTC, avec une nouvelle offre quotidienne d’environ 450 BTC, soit environ 13 500 BTC par mois. Ainsi, si les ETF continuent de racheter au rythme récent, chaque mois représenterait environ deux mois de nouvelle émission. À moins que d’autres sources de demande n’apparaissent, cet déséquilibre offre-demande pourrait influencer le sentiment du marché et faire baisser encore le prix de Bitcoin.

Déséquilibre entre offre et demande dû à la sortie de capitaux ETF

Vitesse de sortie mensuelle : 20 milliards de dollars (sur la base de 61,8 milliards sur 3 mois)

Quantité de BTC correspondante : 27 000-28 000 BTC (à 75 000 dollars)

Nouvelle offre mensuelle : 13 500 BTC (réduction de moitié du bloc)

Ratio offre/demande : la sortie ETF équivaut à 2 fois la production mensuelle, déséquilibre grave

Les rachats alimentés par les petits investisseurs accentuent la dynamique de prix

Source : Gate.io

La relation entre flux d’ETF et tendance des prix est statistiquement significative, et la composition des acheteurs aide à expliquer cette relation. Un rapport de K33 Research de l’année dernière a montré que le prix du Bitcoin reste fortement lié aux flux de capitaux ETF, avec un R carré de 0,80, représentant environ 80 % de la variance de la rentabilité sur 30 jours du BTC. Cette forte corrélation signifie que les flux de capitaux ETF peuvent presque tout expliquer de la variation du prix du Bitcoin.

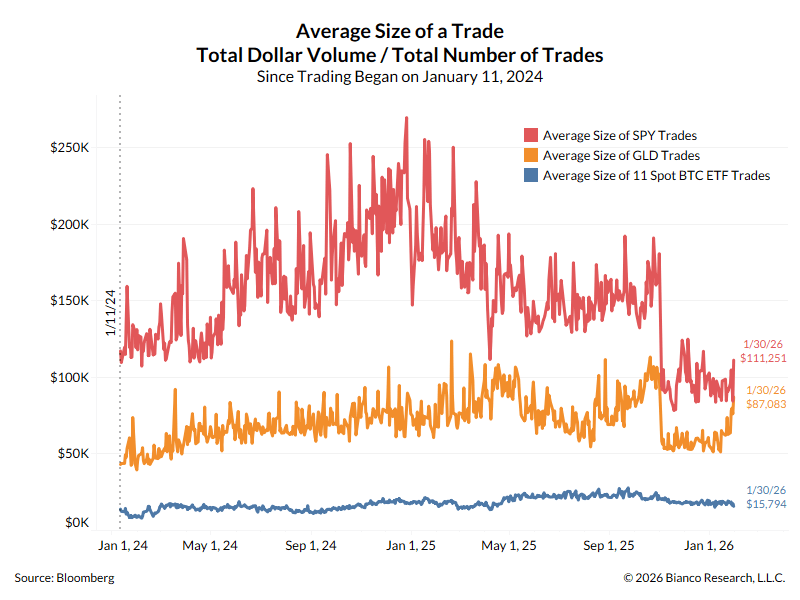

Bianco indique que la taille moyenne des transactions peut refléter qui pousse ces opérations. La moyenne des transactions pour l’ETF SPDR S&P 500 (SPY) est de 111 300 dollars, pour le ETF or SPDR (GLD) de 87 000 dollars, tandis que celle du Bitcoin ETF n’est que de 15 800 dollars. Il pense que ce mode de transaction ressemble davantage à celui des petits investisseurs particuliers qu’à celui des investisseurs institutionnels à long terme.

Si, comme le suggère Bianco, les détenteurs marginaux d’ETF ressemblent davantage à des petits investisseurs, alors la dynamique des flux pourrait devenir plus « orientée prix ». En termes simples : lorsque le prix baisse, davantage d’investisseurs pourraient choisir de sortir, ce qui se traduit par des rachats. Les rachats obligent les initiateurs à vendre du Bitcoin spot pour satisfaire les retraits en cash, ce qui peut à nouveau faire baisser le prix, créant une spirale négative.

En tenant compte de cela, l’analyse montre que si des acheteurs entrent, un prix autour de 75 000 dollars pourrait offrir un support. Si le prix du Bitcoin reste dans cette zone et que les flux de capitaux se stabilisent, l’ETF pourrait à nouveau devenir un acheteur marginal, réduisant l’offre mécanique excédentaire et pouvant freiner la volatilité du marché.

Cependant, si la sortie de capitaux continue, le Bitcoin pourrait faire face à une résistance énorme, ce qui ferait baisser encore plus son prix. Joao Wedson, CEO d’Alphractal, indique qu’en pareil cas, le prochain support majeur du Bitcoin serait autour de 65 500 dollars. Cet objectif est à environ 16 % en dessous du prix actuel, effaçant complètement la marge de sécurité de 11,7 milliards de dollars de MicroStrategy, la plaçant en perte comptable.

76 020 dollars de MicroStrategy deviennent la bouée de sauvetage du marché

Le coût moyen de détention de MicroStrategy à 76 020 dollars est devenu le niveau de prix le plus surveillé. Si Bitcoin continue de tomber en dessous de ce seuil, MicroStrategy subira une perte comptable, ce qui pourrait déclencher une réaction en chaîne. Bien que la détention de MicroStrategy ne soit pas garantie par une hypothèque et ne présente pas de risque de liquidité à court terme, la perte comptable pourrait affecter sa capacité à continuer à financer ses achats. Les investisseurs pourraient remettre en question l’efficacité de sa stratégie Bitcoin, et la baisse du cours pourrait rendre plus difficile le financement par émission d’actions pour acheter du Bitcoin.

Le marché se demande : qui sera le prochain à acheter si l’ETF sort ? La sortie mensuelle de 20 milliards de dollars correspond à une pression de vente de 27 000 à 28 000 BTC par mois, soit le double de la production mensuelle. À moins que MicroStrategy ou d’autres grands acteurs n’augmentent considérablement leurs achats, cet écart entre offre et demande continuera à faire baisser le prix. Le niveau de 75 000 dollars sera crucial pour la tendance à court terme.