Les détenteurs à court terme de Bitcoin se vendent en panique avec des pertes — mais s'agit-il d'une capitulation ou simplement d'une réduction de levier ?

La chute du Bitcoin à travers la barre des 65 000 USD et la progression vers 60 000 USD ressemblent à un test de pression que le marché a retardé depuis longtemps. La baisse s’est produite suffisamment rapidement pour forcer une restructuration des positions, tout en étant assez large pour déplacer la discussion au-delà des explications basées sur un seul facteur.

Même les médias traditionnels décrivent cette semaine comme la pire période de trading de Bitcoin depuis la fin de 2022, lorsque le prix a brièvement testé la zone des 60 000 USD avant de rebondir au-dessus de 65 000 USD.

La question importante à l’heure actuelle n’est pas de savoir si c’est une « reddition » ou non, mais : jusqu’où sont apparents les signaux généralement associés à une épuisement de la pression vendeuse, et quels autres confirmations manquent si l’on veut une explication plus convaincante qu’un simple rebond dû à un rééquilibrage des positions.

« Reddition » est un concept séduisant car il implique une fin, mais le marché fonctionne rarement ainsi. Au lieu de cela, il fournit un tableau d’évaluation : comment l’effet de levier est évacué, comment les mesures de risque de volatilité évoluent, si les flux de capitaux restent stables ou continuent de se détériorer, et si les données on-chain montrent si les acheteurs récents vendent à perte à grande échelle ou non.

Contexte risk-off inter-marchés déclenchant une vente massive de crypto à bêta élevé

Pour comprendre pourquoi la crypto est fortement vendue, il faut commencer par le tableau général des marchés. Avant le 5/2, les marchés américains ont clairement adopté une posture risk-off. Le Nasdaq 100 a chuté d’environ 4,6 % en trois sessions, tandis que le S&P 500 a perdu environ 2,6 % sur la même période.

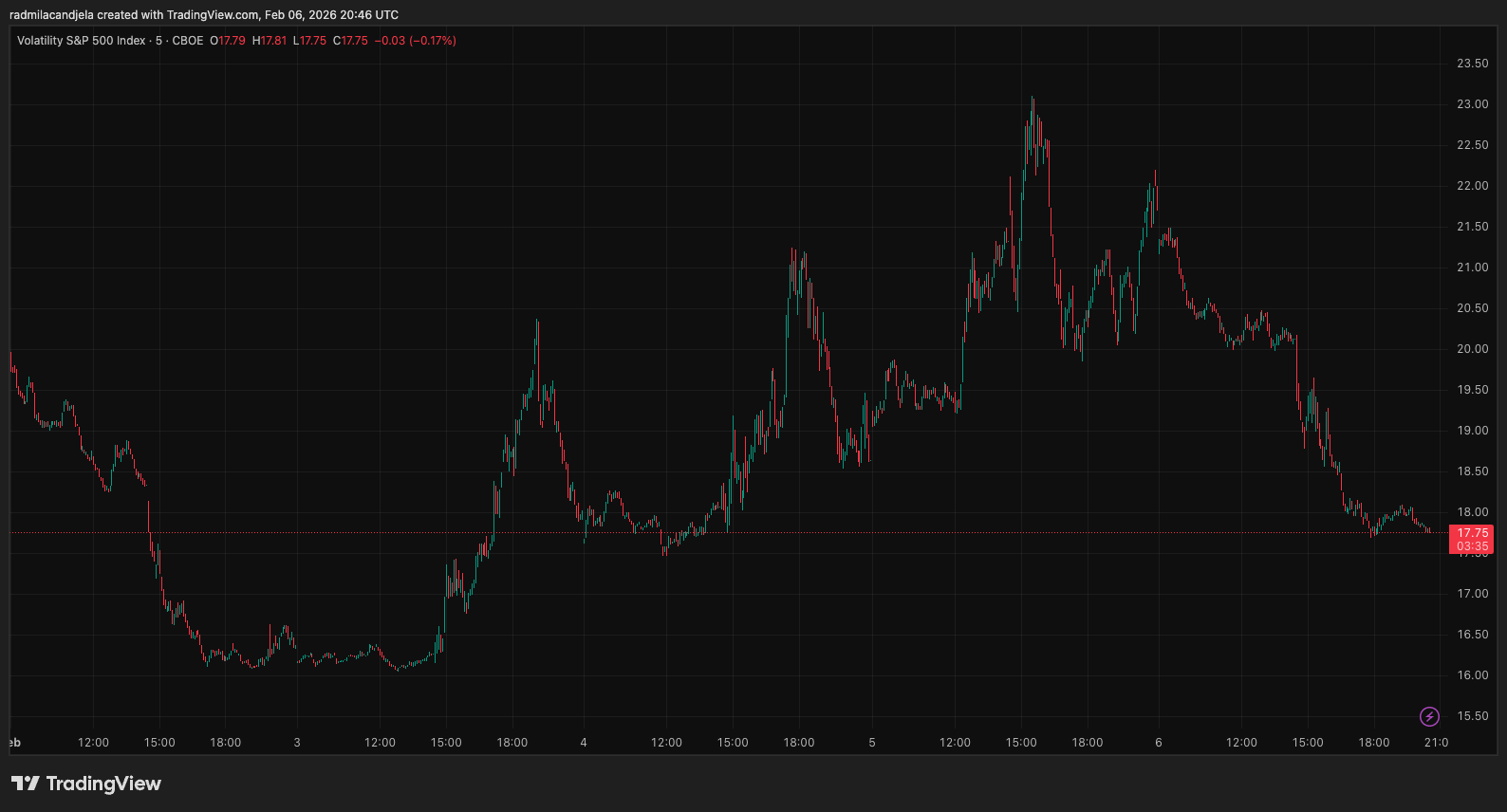

Parallèlement, l’indice VIX a bondi d’environ 33 %. De telles fluctuations tendent à resserrer la liquidité globale du marché et à augmenter le coût de l’effet de levier, précisément au moment où les positions spéculatives sont les plus fragiles.

*Graphique illustrant l’indice de volatilité CBOE S&P 500 (VIX) du 2 au 6 février 2026 (Source : TradingView)*Ce contexte est crucial, car il montre que la crypto est traitée comme un actif à bêta élevé, plutôt qu’un écosystème fermé. Lorsque la tolérance au risque diminue à l’échelle, les ventes massives de crypto sont souvent moins liées à une actualité spécifique qu’à une fuite des positions construites durant une période de marché calme.

*Graphique illustrant l’indice de volatilité CBOE S&P 500 (VIX) du 2 au 6 février 2026 (Source : TradingView)*Ce contexte est crucial, car il montre que la crypto est traitée comme un actif à bêta élevé, plutôt qu’un écosystème fermé. Lorsque la tolérance au risque diminue à l’échelle, les ventes massives de crypto sont souvent moins liées à une actualité spécifique qu’à une fuite des positions construites durant une période de marché calme.

Les mouvements de prix de Bitcoin peuvent facilement remonter à la liquidation de positions à effet de levier et à la spéculation, combinés à la faiblesse d’autres actifs risqués. C’est la première étape de toute véritable « purge » : le volume doit être suffisamment important et la liquidité suffisamment faible pour que certains vendeurs soient contraints de vendre.

Signaux de réduction de l’effet de levier : liquidations, contrats ouverts et financement en baisse

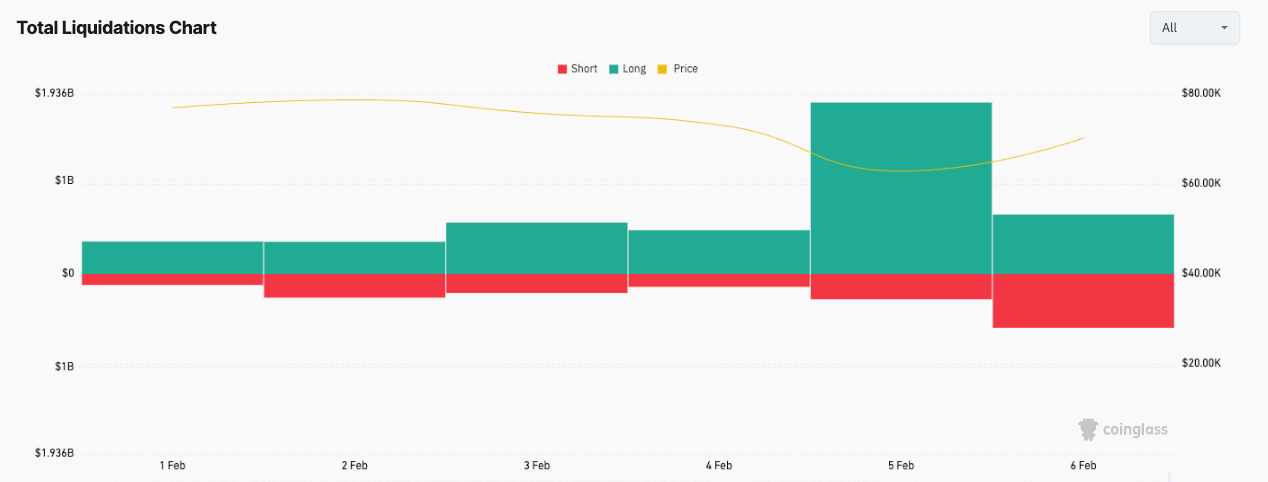

Le deuxième élément apparaît clairement dans les données de liquidation – une mesure reflétant la vente forcée. Au début de la semaine, le marché a enregistré plus de 3,3 milliards de dollars liquidés après une chute simultanée d’autres actifs risqués.

*Graphique montrant le montant de crypto-monnaies liquidées en février (Source : CoinGlass)*Bien qu’il faille rester prudent avec chaque chiffre isolé, c’est le modèle global qui est remarquable. Une purge véritable laisse souvent des traces : le nombre de contrats ouverts diminue, le taux de financement baisse, et les liquidations se concentrent dans la même période que le pic de chute « ratée ».

*Graphique montrant le montant de crypto-monnaies liquidées en février (Source : CoinGlass)*Bien qu’il faille rester prudent avec chaque chiffre isolé, c’est le modèle global qui est remarquable. Une purge véritable laisse souvent des traces : le nombre de contrats ouverts diminue, le taux de financement baisse, et les liquidations se concentrent dans la même période que le pic de chute « ratée ».

Ces conditions peuvent créer un plancher à court terme, même si cela ne garantit pas qu’il s’agisse d’un fondement durable.

Flux ETF : un pont clé entre la psychologie tradfi et la demande crypto

Le troisième facteur est le comportement des flux ETF – qui est désormais le pont le plus évident entre la crypto et la psychologie de risque traditionnelle.

En janvier, les ETF Bitcoin ont enregistré plus de 3 milliards de dollars de retraits, ce qui explique en partie pourquoi la tendance baissière s’est prolongée au lieu de rebondir rapidement lors de la baisse. Du 20/1 au 5/2, les flux ETF restent en sortie d’environ 3,5 milliards de dollars, même en tenant compte de l’afflux de 561,8 millions de dollars le 2/2.

Ce modèle n’est pas une décision définitive en soi, mais il met en évidence le problème central du marché. Lors d’une vente massive, il faut des acheteurs fiables pour capter les creux. Quand le canal principal de flux reste en sortie, les rebonds sont souvent faibles et dépendent beaucoup de facteurs externes.

Les données ETF permettent aussi de différencier deux types de « reddition » souvent confondus. La première est la reddition par le flux, lorsque les investisseurs retirent leur capital en atteignant leur seuil de tolérance ou en réévaluant leur gestion des risques. La seconde est la reddition des détenteurs, lorsque la force de vente sous-jacente est suffisamment forte pour surpasser la demande, ce qui se traduit par des pertes réalisées.

En réalité, ces deux phénomènes ne se produisent pas nécessairement en même temps. Le flux peut être constamment négatif sans panique, tandis que les traders à effet de levier sont ceux qui doivent sortir de leurs positions. À l’inverse, on peut aussi observer une véritable vague de retraits, où le flux reste négatif même après que l’effet de levier a été complètement évacué.

Vérification de la pression on-chain : SOPR des détenteurs à court terme et offre en profit

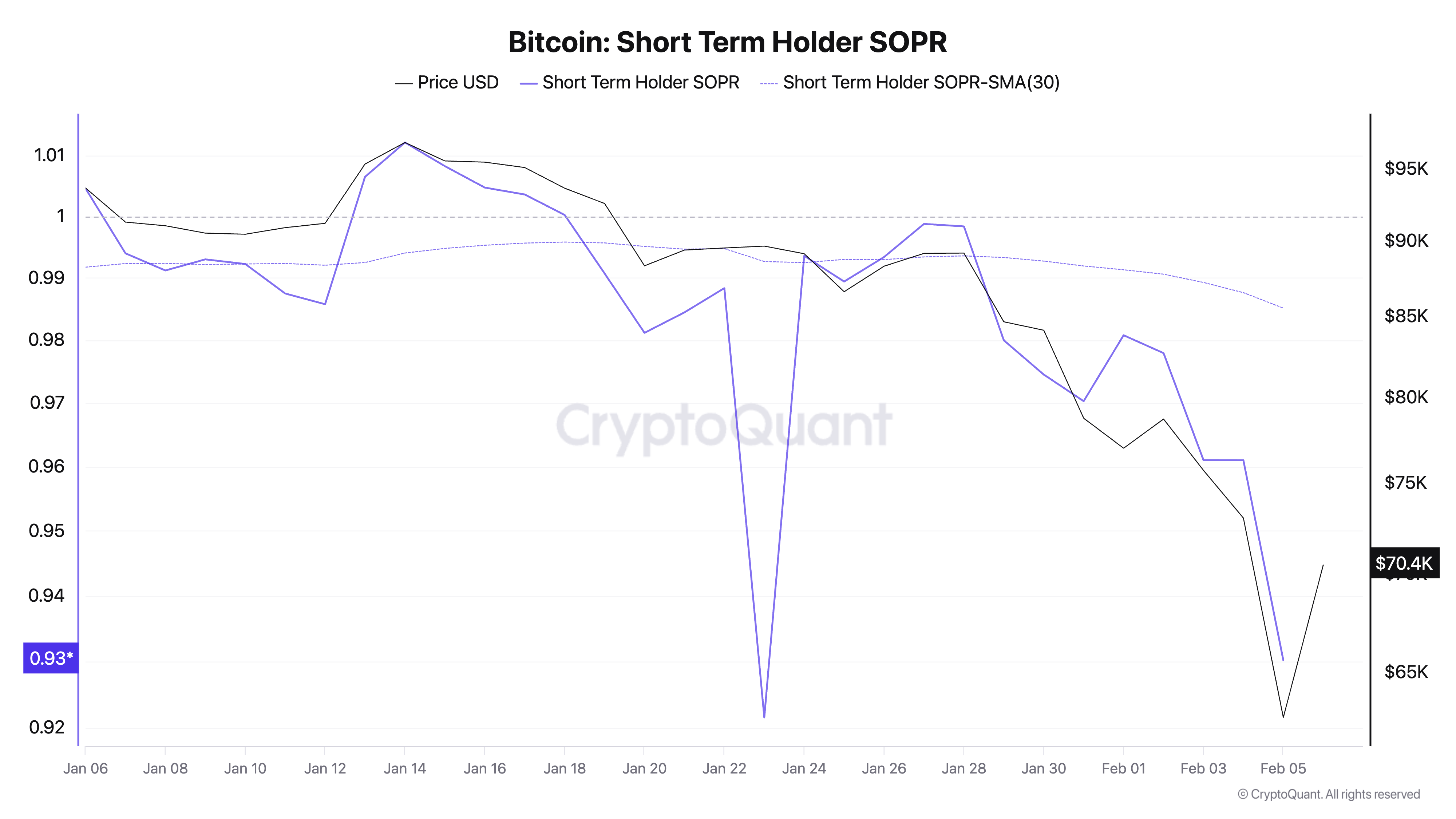

Ici, les indicateurs on-chain sont utiles s’ils sont utilisés avec modération. L’un des plus simples à interpréter pour le comportement à court terme est le SOPR des détenteurs à court terme, qui reflète si les coins récemment achetés sont vendus avec profit ou perte.

Les données montrent que le SOPR des détenteurs à court terme est tombé à environ 0,93 le 5/2. Un indice inférieur à 1,0 indique que les acheteurs récents réalisent des pertes, et une chute vers 0,9 est souvent associée à une phase de faiblesse où les « mains faibles » sont évincées du marché.

La moyenne mobile sur 30 jours du SOPR tourne autour de 0,985, ce qui indique que la valeur à ce moment était inférieure à la tendance à court terme. Cela ne confirme pas la formation d’un fond, mais indique que la baisse a dépassé la simple prise de bénéfices légère, entrant dans une zone où de nombreux nouveaux investisseurs doivent sortir du marché avec pertes.

*Graphique illustrant le ratio de l’offre en profit des détenteurs de Bitcoin à court terme du 6/1 au 5/2 2026 (Source : CryptoQuant)*Une autre perspective on-chain est le ratio de l’offre en profit. Cet indice est passé d’environ 55,26 % le 4/2 à près de 52,11 % le 5/2. La baisse de plus de 3 points en une journée montre une correction suffisamment forte pour faire passer une part importante d’investisseurs de la situation de profit à celle de perte.

*Graphique illustrant le ratio de l’offre en profit des détenteurs de Bitcoin à court terme du 6/1 au 5/2 2026 (Source : CryptoQuant)*Une autre perspective on-chain est le ratio de l’offre en profit. Cet indice est passé d’environ 55,26 % le 4/2 à près de 52,11 % le 5/2. La baisse de plus de 3 points en une journée montre une correction suffisamment forte pour faire passer une part importante d’investisseurs de la situation de profit à celle de perte.

Les phases de purge sont souvent caractérisées par une transition rapide : un grand groupe en « confort » se retrouve soudain en zone négative, et la question est de savoir s’ils peuvent supporter la volatilité ou s’ils seront contraints de vendre à cause du temps, de l’effet de levier ou des limites de risque.

Confirmations manquantes pour une purge durable

En résumé, l’évolution du 5–6/2 montre que le marché a traversé une étape de « douleur » marquée. La relation entre crypto et le risque de marché des actions s’est resserrée, la vente forcée par réduction de l’effet de levier s’est intensifiée, les flux ETF négatifs persistent, et les données on-chain confirment que les acheteurs récents vendent à perte.

Cependant, ce qui reste incertain – et qui fait de cette situation un test de réflexion plutôt qu’une fin claire – c’est si le marché a déjà reçu des confirmations typiques d’une purge durable ou non.

L’épuisement de la pression vendeuse est un processus, pas un instantané. Lors des « nettoyages » complets, on observe souvent un pic de liquidations nettes, suivi d’une chute rapide du volume de liquidations même lorsque le prix continue de fluctuer. Le nombre de contrats ouverts se stabilise après une forte contraction, le taux de financement reste bas, et le prix cesse de former de nouveaux creux, ce qui indique que les vendeurs ont terminé leur travail.

Du côté des flux, il faut que le rythme de retrait ETF ralentisse ou, au minimum, ne s’accélère plus. Sinon, chaque rebond risque de devenir une nouvelle opportunité d’offre.

Ainsi, la reprise au-dessus de 70 000 USD le 6/2 doit être considérée comme un signal d’information, mais pas comme une conclusion. Dans un environnement de forte volatilité et après plusieurs semaines de baisse, les rebonds peuvent survenir rapidement lorsque les positions sont nettoyées, mais peuvent aussi s’éteindre tout aussi vite si la demande fondamentale n’est pas de retour.

Cadre pour suivre la prochaine étape : flux, ventes forcées et conditions de risque

Le point clé ne réside pas dans un objectif de prix précis, mais dans un cadre analytique permettant d’interpréter la suite sans imposer une narration à chaque petit mouvement.

Si les flux ETF restent fortement négatifs, le marché doit faire face à une résistance que les cycles précédents n’ont pas rencontrée. Si l’intensité des liquidations diminue et reste faible alors que le prix stagne, cela indique que la phase de vente forcée est en train de se clôturer. Si le SOPR des détenteurs à court terme revient vers 1,0 et que le ratio de l’offre en profit reste stable, cela montre que les acheteurs récents ne vendent plus dans la précipitation. Et si les marchés financiers retrouvent leur équilibre, la volatilité diminue, la crypto pourra se redresser même sans catalyseur spécifique.

Les histoires de « reddition » sont toujours séduisantes car elles promettent une fin claire. Mais le marché y répond rarement ainsi. Ce qu’il fournit, ce sont un ensemble de signaux de pression observables, et la semaine dernière a réuni plusieurs de ces éléments : risk-off intense, purge de l’effet de levier, pression prolongée sur les flux ETF négatifs, et preuve on-chain que les acheteurs récents subissent des pertes.

Que cela devienne un point de retournement ou non dépend de ce qui se passe après la période de violence, lorsque la pression de vente forcée diminue et que le marché doit prouver qu’il peut attirer à nouveau la demande cận biên. C’est la véritable question à suivre, car elle délimite entre une simple reprise et le début d’un nouveau cycle de marché.

Articles similaires

Données : Si le BTC dépasse 69 628 dollars, l'intensité totale de liquidation des positions short sur les principales CEX atteindra 12,57 milliards de dollars

Bitcoin Hyper fait face à des retards alors qu'un analyste avertit d'une croix de la mort à 30 000 $ pour le Bitcoin et que Pepeto approche de son lancement

Le dividende préférentiel mensuel de STRC s'élève à 11,5 % pour mars 2026

Michael Saylor prévoit de brûler définitivement 17 000 Bitcoin

Actualités Crypto d'aujourd'hui : Les baleines ont vendu du Bitcoin avant la guerre en Iran, tandis que les détenteurs de Pepeto ont gagné pendant la chute