La chute du Bitcoin, la responsabilité incombe-t-elle vraiment à IBIT ?

Rédaction : ChandlerZ, Foresight News

Lorsque le marché subit une chute brutale, la narration cherche souvent rapidement une source identifiable.

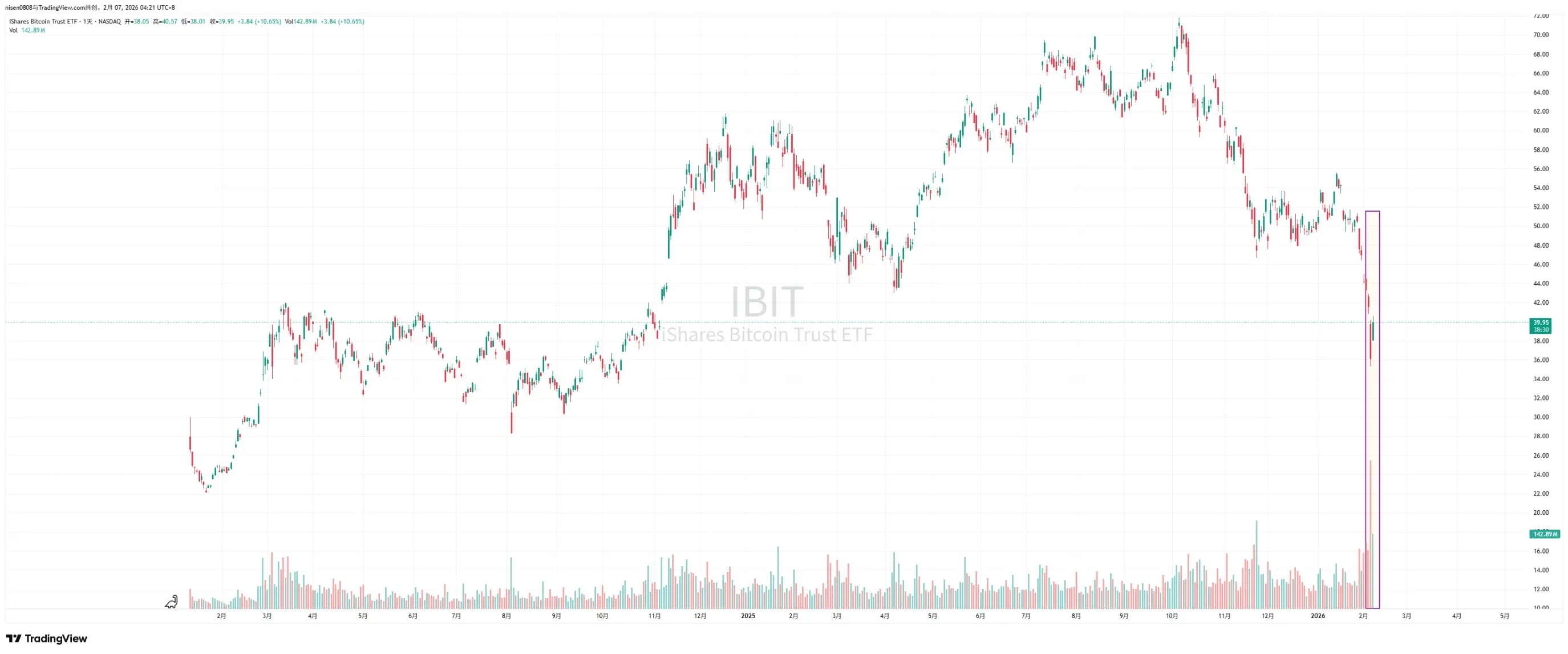

Récemment, le marché a commencé à discuter en profondeur de la chute du 5 février et du rebond proche de 10 000 dollars le 6 février. Jeff Park, conseiller chez Bitwise et directeur des investissements chez ProCap, pense que cette volatilité est plus étroitement liée au système ETF spot Bitcoin qu’on ne le pense, et que les indices clés se concentrent sur le marché secondaire et le marché des options du fonds iShares Bitcoin Trust (IBIT) de BlackRock.

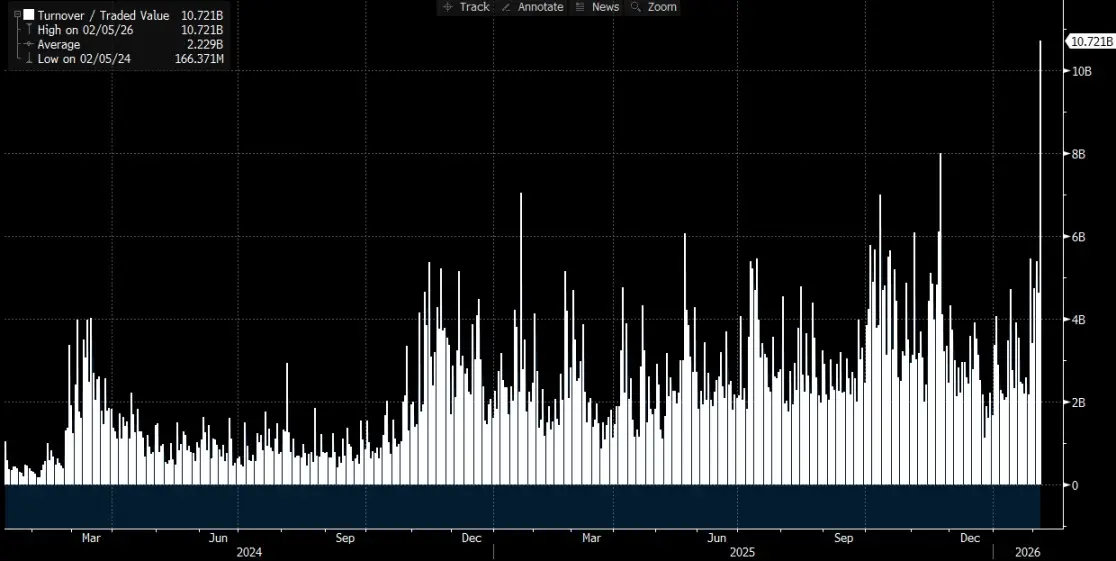

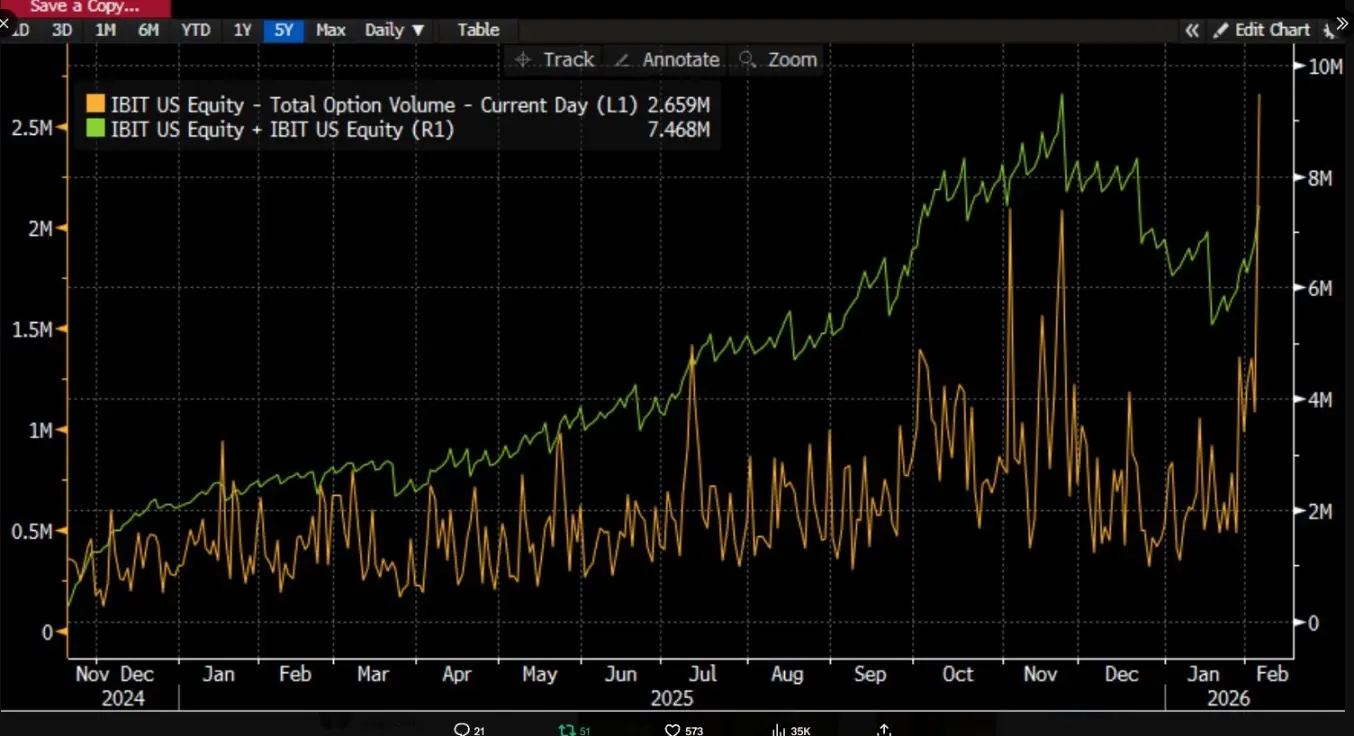

Il souligne qu’au 5 février, l’IBIT a connu un volume de transactions record et une activité importante sur les options, avec un volume nettement supérieur à la normale, et que la structure des options était orientée vers des puts. De manière contre-intuitive, selon l’expérience historique, lorsqu’un prix chute à deux chiffres en une seule journée, le marché voit généralement un retrait net et une sortie de fonds, mais ici, le résultat a été inverse. L’IBIT a enregistré une création nette, avec de nouvelles parts qui ont augmenté la taille du fonds, et l’ensemble du portefeuille ETF spot a connu un flux net entrant.

Jeff Park pense que cette combinaison de « chute brutale et création nette » affaiblit l’explication selon laquelle la baisse serait causée par des rachats paniques des investisseurs ETF. Au contraire, cela correspond davantage à un phénomène de déleveraging et de réduction des risques au sein du système financier traditionnel, où les traders, market makers et portefeuilles multi-actifs, sous le cadre des dérivés et des couvertures, sont contraints de réduire leur risque. La pression de vente provient davantage d’ajustements de positions et de chaînes de couverture dans le système de fonds papier, qui se transmettent finalement au prix du Bitcoin via le trading secondaire de l’IBIT et la couverture par options.

Beaucoup de discussions sur le marché tendent à relier directement la liquidation des institutions IBIT à la chute brutale du marché, mais si l’on ne décompose pas les mécanismes en détails, cette causalité peut facilement être inversée. La négociation sur le marché secondaire concerne principalement les parts ETF, tandis que la création et le rachat en premier niveau concernent la variation du BTC détenu en garde. La simple traduction du volume de transactions du marché secondaire en vente équivalente de spot est une logique incomplète, car plusieurs étapes essentielles doivent être expliquées.

Ce que l’on appelle « la liquidation massive de l’IBIT » concerne en réalité la voie de transmission

Le débat autour de l’IBIT porte principalement sur la question de savoir à quel niveau du marché ETF, et par quel mécanisme, la pression se transmet au prix du BTC.

Une narration plus courante met l’accent sur la sortie nette en premier niveau. Son intuition est simple : si les investisseurs ETF rachètent en panique, l’émetteur ou les participants autorisés doivent vendre du BTC sous-jacent pour satisfaire les rachats, ce qui exerce une pression vendeuse sur le marché spot, entraînant une baisse de prix et une liquidation forcée.

Ce raisonnement semble cohérent, mais il oublie souvent un fait essentiel. Les investisseurs ordinaires et la majorité des institutions ne peuvent pas directement acheter ou vendre des parts ETF ; seuls les participants autorisés peuvent créer ou racheter des parts en premier niveau. La notion de « flux net quotidien » concerne la variation du total des parts en premier niveau, et même si le volume de transactions du marché secondaire est élevé, cela ne modifie pas automatiquement le total des parts, ni ne provoque directement une variation du BTC en garde.

L’analyste Phyrex Ni indique que ce que Parker appelle « liquidation » concerne en réalité la liquidation du ETF spot IBIT, et non celle du Bitcoin lui-même. Pour l’IBIT, seules les parts du ETF sont échangées sur le marché secondaire, leur prix étant indexé sur le BTC, mais l’acte de transaction se limite à un échange interne au marché des valeurs mobilières.

Le vrai impact sur le BTC se produit uniquement au niveau du premier marché, c’est-à-dire lors de la création ou du rachat de parts, et cette opération est effectuée par les AP (peut être compris comme des market makers). Lors de la création, l’AP doit fournir le BTC ou des liquidités en contrepartie pour augmenter le nombre de parts IBIT, le BTC étant alors transféré dans le système de garde, sous contrôle réglementaire, et ne pouvant être utilisé à la discrétion de l’émetteur ou des institutions concernées. Lors du rachat, le BTC est rendu à l’AP, qui s’occupe de la gestion et du règlement du rachat.

L’ETF fonctionne en réalité sur deux niveaux : le premier concerne principalement l’achat et le rachat de Bitcoin, une activité principalement assurée par les AP, ce qui revient à utiliser des USD pour générer de l’USDC, et ces AP ne circulent que rarement le BTC via des échanges. La principale utilité de l’achat de ETF spot est donc de verrouiller la liquidité du Bitcoin.

Même en cas de rachat, la vente par l’AP n’a pas nécessairement besoin de passer par le marché public, surtout pas par le marché spot d’échange. L’AP peut détenir un stock de BTC ou effectuer la livraison et le règlement dans une fenêtre T+1 de manière plus flexible. Ainsi, lors de la grande liquidation du 5 janvier, les BTC sortis par les investisseurs de BlackRock étaient inférieurs à 3 000 BTC, et au total, les ETF spot aux États-Unis ont racheté moins de 6 000 BTC, ce qui signifie que la vente maximale de BTC par ces ETF n’a pas dépassé ce chiffre. De plus, ces BTC ne sont pas forcément transférés sur des échanges.

Ce que Parker désigne par « liquidation de l’IBIT » se produit en réalité sur le marché secondaire, avec un volume total d’environ 10,7 milliards de dollars, la plus grande transaction jamais enregistrée pour l’IBIT, ce qui a effectivement entraîné la liquidation de certains acteurs institutionnels. Cependant, il faut noter que cette liquidation concerne uniquement l’IBIT, et non le BTC lui-même. Au moins, cette liquidation n’a pas été transmise au marché primaire de l’IBIT.

Ainsi, la forte chute du Bitcoin n’a provoqué qu’une liquidation de l’IBIT, sans que cela ne conduise à une liquidation du BTC par l’IBIT. La négociation sur le marché secondaire de l’ETF reste centrée sur l’ETF, le BTC n’étant qu’un indice de référence. La pression de vente du BTC, qui pourrait entraîner une liquidation, provient principalement des ventes en premier niveau, et non de l’IBIT. Bien que le prix du BTC ait chuté de plus de 14 % jeudi, la sortie nette du BTC dans l’ETF n’a représenté que 0,46 %, avec un total de 1 273 280 BTC détenus dans l’ETF spot ce jour-là, pour une sortie totale de 5 952 BTC.

La transmission du IBIT au marché spot

@MrluanluanOP pense que lorsque la position longue de l’IBIT est liquidée, le marché secondaire subit une vente concentrée. Si la demande naturelle n’est pas suffisante pour absorber cette vente, l’IBIT peut se retrouver à un prix inférieur à sa valeur nette implicite. Plus la décote est grande, plus l’arbitrage est attractif, et les AP ainsi que les arbitrageurs de marché seront motivés à acheter des IBIT à prix réduit, car cela fait partie de leur stratégie de profit quotidienne. Tant que la décote couvre les coûts, il y aura toujours des fonds professionnels prêts à prendre cette position, sans craindre une absence de demande.

Mais après cette acquisition, la gestion du risque devient cruciale. L’AP qui détient des parts IBIT ne peut pas immédiatement les racheter au prix actuel pour les liquider, car le rachat comporte des coûts de temps et de processus. Pendant cette période, le prix du BTC et de l’IBIT peut fluctuer, et l’AP doit faire face à un risque de position nette. Elle effectuera donc une couverture immédiate, soit en vendant du BTC en spot, soit en ouvrant une position short sur le BTC en marché à terme.

Si la couverture se fait par une vente en spot, cela exercera une pression directe sur le prix du marché spot ; si elle se fait par une position short en futures, cela se traduira d’abord par un changement de la différence de prix et du spread, puis par des stratégies quantifiées, d’arbitrage ou de trading inter-marchés, qui influenceront davantage le marché spot.

Une fois la couverture réalisée, l’AP détient une position relativement neutre ou totalement couverte, ce qui lui permet d’être plus flexible dans la gestion de cette position IBIT. Elle peut choisir de racheter la part le jour même, ce qui sera enregistré dans les flux officiels après clôture comme un rachat et un flux sortant, ou de ne pas racheter immédiatement, en attendant une amélioration du sentiment du marché ou une reprise des prix pour revendre l’IBIT, réalisant ainsi un profit sur la différence de prix, tout en clôturant ses positions short ou en remettant en stock ses BTC précédemment vendus.

Même si la majorité des parts sont traitées sur le marché secondaire, cela ne signifie pas que le marché primaire n’a pas connu de sortie nette significative, car la transmission de la pression de l’IBIT au BTC peut toujours se produire. La couverture effectuée par l’AP lors de la prise de positions à prix réduit transfère la pression sur le marché spot ou dérivé du BTC, créant ainsi un lien par lequel la vente secondaire de l’IBIT, via la couverture, se répercute sur le marché du BTC.

Articles similaires

glassnode : La pression de vente de BTC s'atténue, la demande institutionnelle reste en phase d'expérimentation

Bloomberg : La Chine suspend l'exportation de carburant diesel et essence « pour garantir la demande intérieure », en raison d'une dépendance de 57% au pétrole brut du Moyen-Orient

Données : Si le BTC chute en dessous de 69 527 dollars, l'intensité totale de liquidation des positions longues sur les principales CEX atteindra 1,976 milliard de dollars

Le Bitcoin rebondit alors que les investisseurs reviennent face au tumulte des marchés mondiaux

Bitwise étend le financement des développeurs Bitcoin avec une $233K donation provenant des profits du BITB ETF