Le prix de l'or atteint un nouveau sommet, Bitcoin chute de 50 % ! Grayscale : la théorie de l'or numérique totalement démystifiée

Les recherches de Grayscale montrent que le prix du Bitcoin est fortement corrélé aux actions du secteur logiciel, tout en étant totalement déconnecté de l’or. L’auteur du rapport, Zach Pandl, souligne que le Bitcoin est passé de 126 000 dollars en octobre à une baisse de 50 %, alors que l’or a dépassé 5 000 dollars. Cela reflète une intégration plus profonde du Bitcoin dans la finance traditionnelle, alimentée par la participation institutionnelle et l’activité des ETF, mais sa valeur de réserve à long terme reste prometteuse.

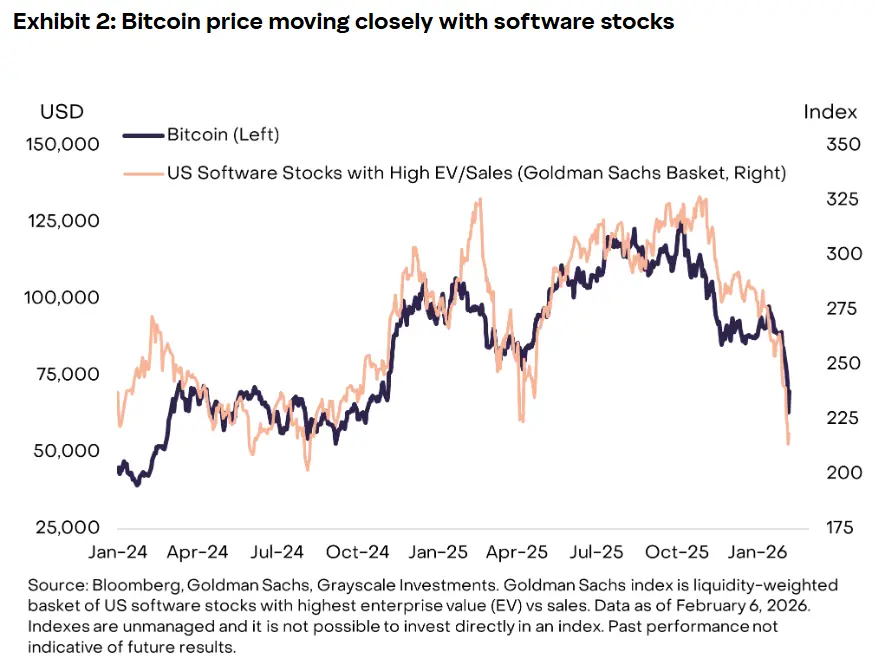

Corrélation entre Bitcoin et actions logicielles en forte hausse : la chute du mythe de l’or numérique

(Source : Grayscale)

Selon la dernière étude de Grayscale, la vision à long terme du Bitcoin comme « or numérique » est mise à l’épreuve, car ses récents mouvements de prix ressemblent de plus en plus à ceux d’un actif de croissance à haut risque, plutôt qu’à un actif refuge traditionnel. L’auteur du rapport, Zach Pandl, indique mardi que, bien que Grayscale reste optimiste quant au Bitcoin en raison de son offre limitée et de son indépendance vis-à-vis des banques centrales, le comportement récent du marché suggère le contraire.

Pandl écrit : « La tendance à court terme du prix du Bitcoin n’est pas fortement corrélée à celle de l’or ou d’autres métaux précieux », tout en soulignant que les prix de l’or et de l’argent ont atteint des records. En revanche, l’analyse montre une forte corrélation entre Bitcoin et actions logicielles, notamment depuis le début de 2024. La crainte que l’intelligence artificielle ne bouleverse ou rende obsolètes de nombreux services logiciels a récemment exercé une pression de vente importante sur ce secteur.

Cette corrélation n’est pas le fruit du hasard. Les données de Grayscale indiquent que la récente chute du Bitcoin suit de près la débâcle des actions logicielles depuis début 2026. Lorsque des géants comme Salesforce, Adobe ou Oracle ont été vendus en raison des menaces de l’IA, le Bitcoin a également chuté. Lorsqu’un repli des actions technologiques s’est produit suite aux déclarations hawkish de la Fed, la baisse du Bitcoin a été encore plus marquée. Cette synchronisation est statistiquement très significative, avec un coefficient de corrélation élevé, indiquant que les deux évoluent de manière fortement couplée.

Le rapport souligne que la sensibilité croissante du Bitcoin aux actions et aux actifs de croissance reflète une intégration plus profonde dans la finance traditionnelle, en partie due à la participation institutionnelle, aux ETF et à l’évolution du sentiment macroéconomique. Le lancement des ETF Bitcoin en spot constitue un tournant clé dans cette intégration. Lorsqu’un fonds de retraite, un family office ou une société de gestion investit dans le Bitcoin via un ETF, il le considère généralement comme un actif à risque, au même titre que les actions technologiques.

En période de risque systémique, ces acteurs réduisent simultanément leur exposition à tous les actifs risqués, y compris les actions technologiques et le Bitcoin. Cette logique de gestion du risque « à la hache » fait que le comportement du Bitcoin devient de plus en plus semblable à celui d’actions à bêta élevé, plutôt qu’à un actif alternatif indépendant du système financier. Le bêta mesure la volatilité d’un actif par rapport au marché global ; un bêta élevé (2-3) indique une volatilité deux à trois fois supérieure à celle du marché.

Trois raisons principales de l’augmentation de la corrélation entre Bitcoin et actions logicielles

Investisseurs institutionnels en tête : via les ETF, ils considèrent le Bitcoin comme un actif risqué, en ligne avec les actions technologiques, en ajustant leurs positions simultanément

Narratives macroéconomiques convergentes : tous deux sont perçus comme des investissements « technologiques de l’avenir », influencés par le même sentiment macroéconomique

Actifs à liquidité driven : logiciels et Bitcoin sont très sensibles à la liquidité mondiale, plutôt qu’aux fondamentaux

Cette évolution modifie fondamentalement la position du Bitcoin sur le marché. Il ne s’agit plus d’un investissement alternatif peu corrélé au système financier traditionnel, mais d’une extension d’un portefeuille technologique. Pour les investisseurs à long terme, cela a deux implications : en marché haussier, le Bitcoin peut suivre la hausse des actions technologiques ; en marché baissier, il peut chuter de concert, perdant ainsi sa fonction de diversification.

Or à nouveau en sommet vs Bitcoin en chute de 50 % : l’épreuve ultime du rôle de refuge

(Source : Grayscale)

Ce changement intervient alors que le prix du Bitcoin a chuté d’environ 50 % après avoir atteint plus de 126 000 dollars en octobre. La baisse s’est déroulée en plusieurs phases, débutant avec un événement de liquidation historique en octobre 2025, suivi de nouvelles vagues de vente fin novembre et fin janvier 2026. Grayscale note que ces dernières semaines, « la motivation des vendeurs américains est forte », en citant notamment les données de décote persistante sur Coinbase.

En contraste frappant avec la chute du Bitcoin, l’or et l’argent ont connu une hausse record. Pandl indique que les prix de l’or et de l’argent ont atteint des sommets historiques. L’or a dépassé 5 000 dollars l’once en janvier, en hausse de plus de 35 % par rapport à début d’année, où il était à 3 700 dollars. L’argent a explosé à 100 dollars l’once, contre 30 dollars en début d’année, soit une hausse de plus de 230 %. Ce mouvement illustre parfaitement la caractéristique d’un actif refuge : une hausse en période de panique.

Le Bitcoin, durant la même période, a montré le comportement inverse. Lors de l’annonce de Trump de taxes douanières de 100 % sur la Chine, provoquant la panique sur les marchés mondiaux, les investisseurs ont vendu actions et cryptomonnaies pour acheter de l’or. Le Bitcoin n’a pas joué son rôle de refuge, mais a été lui aussi victime de ventes. Ce comportement s’est déjà produit lors de la crise de mars 2020, au début de la pandémie, ou lors du cycle de hausse des taux de la Fed en 2022, montrant qu’il ne s’agit pas d’un phénomène isolé, mais d’une caractéristique intrinsèque du marché Bitcoin.

Les graphiques de Grayscale montrent clairement que la récente chute du Bitcoin suit de près la débâcle des actions logicielles depuis début 2026. Lorsque l’indice IGV (iShares Expanded Tech Software ETF) baisse, le Bitcoin chute presque de la même manière et dans la même ampleur. Cette relation miroir est statistiquement très forte, avec un coefficient de corrélation supérieur à 0,8 (corrélation parfaite étant 1).

L’argument central de Pandl est : « La tendance à court terme du prix du Bitcoin n’est pas fortement corrélée à celle de l’or ou d’autres métaux précieux. » Cette observation remet en question l’hypothèse du « or numérique ». Si le Bitcoin était vraiment de l’or numérique, il devrait avoir une forte corrélation avec l’or physique, en montant en même temps en période de demande de sécurité. Or, les données montrent que cette corrélation est proche de zéro, voire négative à certains moments.

La défense à long terme de Grayscale : une évolution, pas un échec

Grayscale considère que le récent échec du Bitcoin à atteindre le statut d’actif refuge ne doit pas être vu comme un revers, mais comme une étape dans son développement. Pandl affirme qu’il est irréaliste d’attendre que le Bitcoin remplace l’or en tant qu’actif monétaire en si peu de temps. Il rappelle : « L’or est utilisé comme monnaie depuis des millénaires, et jusqu’au début des années 1970, il a été le pilier du système monétaire international. »

Cette stratégie de défense vise à positionner le Bitcoin comme une « réserve de valeur en croissance » plutôt que comme un « actif refuge mature ». La logique de Grayscale est que l’or a mis des millénaires à établir sa réputation de refuge, alors que le Bitcoin, avec ses 16 ans d’existence, est encore en phase d’évolution. Avec le temps et la maturation du marché, le Bitcoin pourrait progressivement acquérir des qualités de refuge.

Pandl indique que, bien que le Bitcoin n’ait pas encore atteint une véritable fonction monétaire, son potentiel à long terme reste élevé. La numérisation croissante de l’économie mondiale via l’IA, les agents autonomes et la tokenisation financière pourrait faire évoluer le Bitcoin dans cette direction. Cette vision lie le Bitcoin à l’avenir de l’économie numérique, plutôt qu’à son passé en tant qu’or.

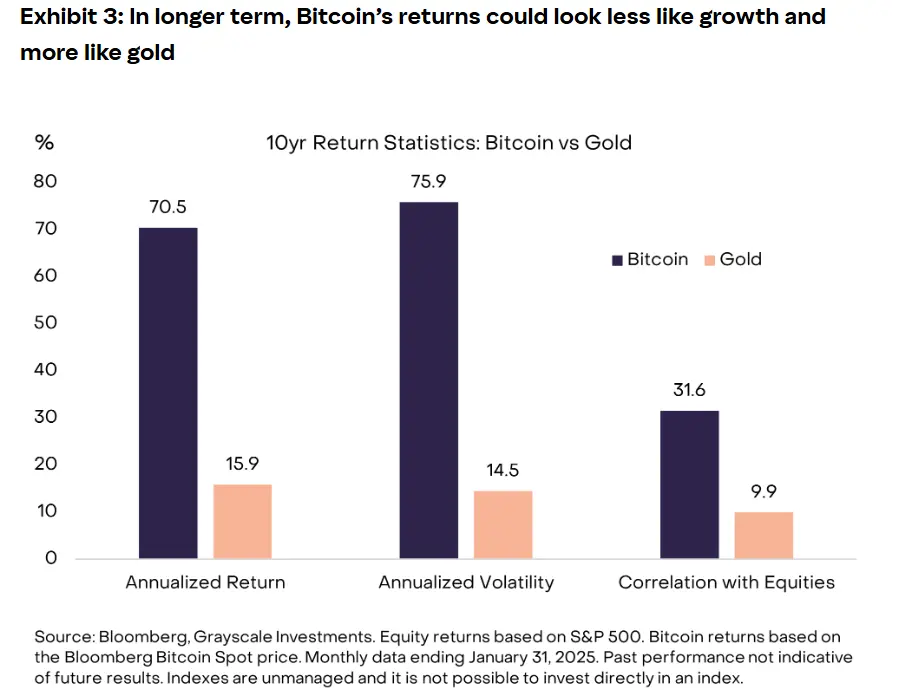

Les graphiques de Grayscale montrent qu’en dépit de ses performances récentes décevantes, le Bitcoin a enregistré sur dix ans un rendement annualisé nettement supérieur à celui de l’or. C’est le principal argument de défense. Entre 2015 et 2025, le rendement annuel du Bitcoin s’élève à environ 230 %, contre seulement 8 % pour l’or. Cette différence de performance majeure soutient la classification du Bitcoin comme un « actif de croissance » plutôt que comme un « actif refuge ». La principale motivation des investisseurs est la plus-value, et non la préservation de la valeur en période de crise.

À court terme, la reprise du Bitcoin pourrait dépendre de l’afflux de nouveaux capitaux, que ce soit via la réinjection dans les ETF ou le retour des investisseurs particuliers. Le market maker Wintermute indique que, récemment, l’intérêt des particuliers s’est concentré sur les actions liées à l’IA et aux actifs de croissance, limitant la demande pour les cryptomonnaies. Cette observation confirme la relation concurrentielle entre Bitcoin et actifs de croissance. Lorsqu’un petit capital est partagé entre ces deux classes, les investisseurs privilégient actuellement l’IA, dont les scénarios d’application et la rentabilité sont plus clairs.

Du point de vue stratégique, la recherche de Grayscale redéfinit la position du Bitcoin. Il faut le considérer comme une allocation de croissance dans un portefeuille, plutôt qu’un actif de couverture. Cela implique que la proportion raisonnable de Bitcoin dans un portefeuille doit être comparable à celle des actions technologiques, et non à celle de l’or. En gestion des risques, détenir du Bitcoin ne permet pas de couvrir une baisse du marché boursier, mais peut au contraire augmenter la volatilité globale du portefeuille.

Articles similaires

L'Iran élargit la portée de ses attaques au Moyen-Orient, le Bitcoin monte puis redescend autour de 66 000 dollars, les contrats à terme sur les actions américaines se retournent également à la baisse

Morgan Stanley dépose une demande auprès de l'OCC pour proposer des échanges de crypto-monnaies et du staking

L'escalade du conflit entre l'Iran et les États-Unis secoue les marchés mondiaux : les prix du pétrole s'envolent, les marchés boursiers asiatiques chutent, mais le Bitcoin reste stable à 66 000 dollars

Le conflit entre l'Iran et les États-Unis pèse sur le marché des cryptomonnaies, XRP fait face à une vente potentielle de 6,5 milliards de dollars

ETH 15 minutes en forte baisse de 0,96 % : la sortie de fonds du réseau principal et le ralentissement des flux de fonds ETF, en synergie, ont provoqué une volatilité à court terme