MicroStrategy perd 12,6 milliards en achetant des cryptomonnaies ! Saylor prédit : le Bitcoin écrasera le S&P 3 fois

Le fondateur de MicroStrategy, Michael Saylor, prévoit que la performance du Bitcoin sur 4 à 8 ans sera deux à trois fois celle du S&P 500, réaffirmant qu’il ne vendra pas ses bitcoins et qu’il achète chaque trimestre. La société a acheté cette semaine 1 142 BTC, portant sa détention totale à 714 644 BTC, avec un coût moyen de 76 056 dollars. Bien que MicroStrategy ait enregistré une perte de 12,6 milliards de dollars au quatrième trimestre, elle insiste sur son focus à long terme.

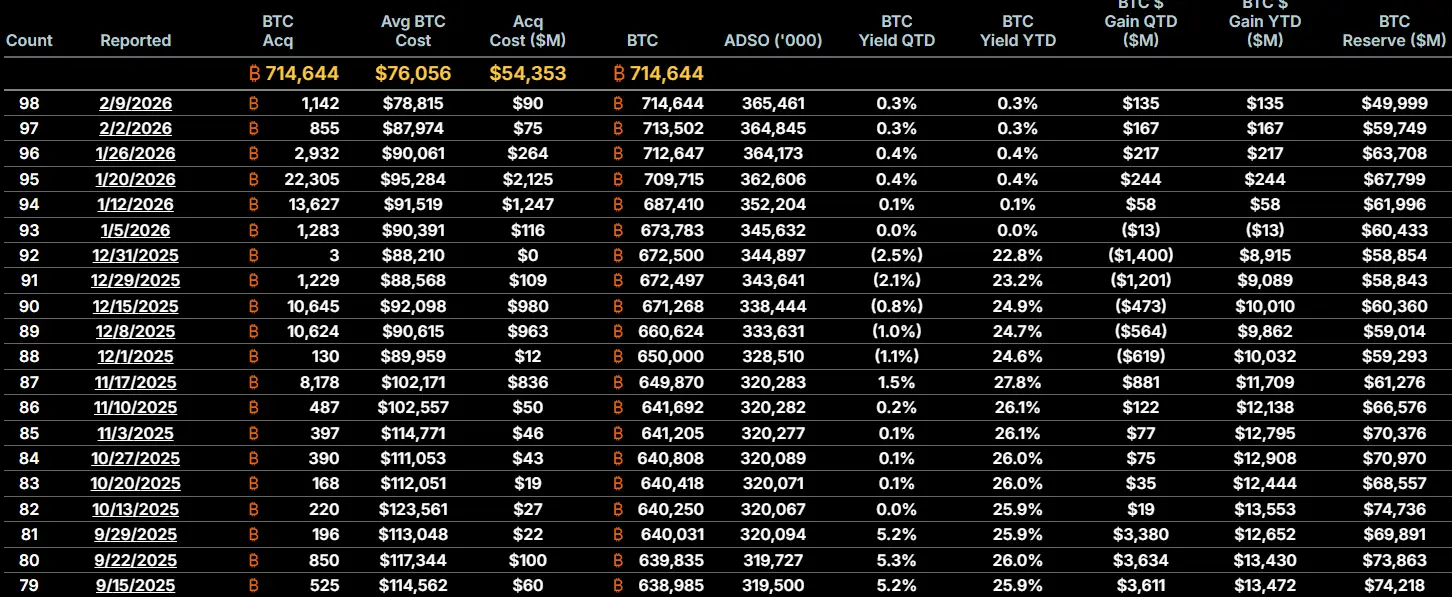

Détention totale de 714 644 BTC de MicroStrategy et achats trimestriels continus

(Source : MicroStrategy)

MicroStrategy a révélé lundi qu’elle a récemment investi environ 9 millions de dollars pour acheter 1 142 bitcoins, portant sa détention totale à 714 644 BTC, ce qui représente plus de 3,4 % de l’offre totale de bitcoins. Cette stratégie d’achat continu, en dépit d’un marché où le bitcoin est passé de 126 000 à environ 69 000 dollars, montre la conviction très forte de Saylor.

Les 9 millions de dollars pour 1 142 BTC correspondent à un prix moyen d’environ 78 809 dollars. Ce prix d’achat est supérieur d’environ 10 000 dollars au prix actuel du marché, ce qui signifie que cette tranche de bitcoins est en perte sur le papier. Cette stratégie d’« acheter en baisse » ou même « acheter lors des rebonds » suscite des interrogations sur la décision de MicroStrategy. En attendant une baisse supplémentaire pour acheter à moindre coût, ne pourrait-on pas obtenir plus de bitcoins à un prix inférieur ?

Cependant, du point de vue de Saylor, cette approche a sa logique. Il croit que le bitcoin va forcément augmenter à long terme, et que la différence de prix à court terme est insignifiante sur une perspective de 10 ans. Plutôt que d’essayer de faire un « bottom » précis (quasiment impossible), il préfère continuer à acheter régulièrement, lissant ainsi le coût sur le long terme. De plus, l’achat de MicroStrategy soutient le marché : si la société cesse d’acheter, cela pourrait être perçu comme un signe de perte de confiance, entraînant une vente massive.

Selon les données officielles, le coût moyen (Avg Cost) de MicroStrategy pour ses bitcoins est de 76 056 dollars, tandis que le coût d’acquisition (Acq Cost) est de 54 353 dollars. La différence entre ces deux chiffres mérite d’être expliquée. Le coût moyen est une moyenne pondérée de toutes les acquisitions, tandis que le coût d’acquisition prend en compte la comptabilité et la dépréciation des actifs. Actuellement, le prix du bitcoin étant d’environ 69 000 dollars, inférieur à 76 056 dollars, toute la position de MicroStrategy est en perte sur le papier.

Données clés sur la détention de bitcoins de MicroStrategy

Total détenu : 714 644 BTC (soit 3,4 % de l’offre totale)

Dernier achat : 1 142 BTC, à environ 78 809 dollars

Coût moyen : 76 056 dollars (perte sur l’ensemble de la position)

Coût d’acquisition : 54 353 dollars (coût comptable)

Saylor réfute les inquiétudes du marché selon lesquelles MicroStrategy pourrait être contrainte de vendre ses bitcoins sous pression de prix, affirmant clairement que la société ne vendra pas et qu’elle prévoit d’acheter chaque trimestre. Cet engagement « à ne jamais vendre » est au cœur du modèle commercial de MicroStrategy. Si la société commence à vendre, cela ferait s’effondrer la narration du « trésor de bitcoins » et pourrait faire chuter le cours de l’action MSTR, fermer les voies de financement, et entraîner une spirale mortelle. À moins d’une nécessité absolue, MicroStrategy ne doit pas vendre ses bitcoins.

Le seuil à 8 000 dollars et deux conditions de vente

Le PDG Phong Le a récemment expliqué aux investisseurs que la société ne serait confrontée à une pression financière grave que si le prix du bitcoin chutait d’environ 90 %, pour atteindre environ 8 000 dollars, et que ce niveau se maintenait pendant 5 à 6 ans. Lors de la conférence sur les résultats du Q4, il a également réaffirmé que la stratégie de MicroStrategy est à long terme, capable de supporter la volatilité à court terme, même dans des conditions de marché extrêmes comme celles récentes.

Comment a-t-on calculé ce chiffre de 8 000 dollars ? MicroStrategy détient environ 714 644 bitcoins, avec une dette d’environ 5,7 milliards de dollars. Si le bitcoin valait 8 000 dollars, la valeur totale de la détention serait d’environ 5,7 milliards, équivalente à la dette. Cela signifierait que la valeur des capitaux propres de la société serait nulle, mais sans faillite immédiate. La condition de « maintien pendant 5-6 ans » est également cruciale, car les obligations convertibles ont une échéance. Si le bitcoin reste à 8 000 dollars sur une longue période, à l’échéance, la société devra rembourser le principal, ce qui pourrait l’obliger à vendre ses bitcoins à un prix bas.

Bien que Saylor insiste sur le fait qu’il ne vendra jamais, le PDG Phong Le a indiqué à la fin de l’année dernière que si deux conditions étaient remplies, la société pourrait envisager de vendre ses bitcoins : si la valeur nette de marché (mNAV) de MicroStrategy tombait en dessous de 1, c’est-à-dire si la capitalisation boursière était inférieure à la valeur de ses bitcoins ; et si la société ne pouvait pas lever de nouveaux fonds via des émissions d’actions ou de dettes, face à un marché du capital fermé ou des coûts de financement prohibitifs.

Il expliquait que dans ces cas, pour protéger le rendement par action en bitcoins, la vente de bitcoins serait une option rationnelle selon une logique mathématique. Mais il soulignait que la vente serait une mesure de dernier recours, et que la politique de l’entreprise n’avait pas changé. Il ne souhaite pas que MicroStrategy devienne une société vendeuse de bitcoins, mais dans un contexte extrême, la discipline financière doit primer sur l’émotion.

Cette différence subtile entre « ne pas vendre » inconditionnel de Saylor et « vendre si nécessaire » de Le reflète la tension entre la foi et la réalité. En tant que fondateur et leader spirituel, Saylor doit maintenir une position absolue pour préserver la narration. En tant que CEO, Le doit assurer la responsabilité envers actionnaires et créanciers, en conservant une marge de manœuvre rationnelle. Cet équilibre entre « idéalisme » et « pragmatisme » constitue la gestion réaliste de MicroStrategy.

Perte de 12,6 milliards au Q4 mais logique à long terme inchangée

Malgré une perte nette de 12,6 milliards de dollars au quatrième trimestre, en raison des pertes latentes sur ses actifs numériques, MicroStrategy insiste sur le fait que sa structure financière, conçue de manière responsable, lui permettra de traverser des périodes difficiles, voire plusieurs années. La perte de 12,6 milliards est exceptionnelle dans les rapports financiers, mais il faut noter qu’il s’agit d’une perte « non réalisée » et non d’une perte « réalisée ».

Saylor prévoit que la performance du bitcoin sur 4 à 8 ans sera deux à trois fois celle du S&P 500, en s’appuyant sur plusieurs arguments. D’abord la rareté : l’offre totale de bitcoin est limitée à 21 millions, avec des halvings réguliers, alors que les sociétés du S&P 500 peuvent émettre de nouvelles actions pour diluer les actionnaires. Ensuite la croissance : avec l’entrée continue des institutions, des États et des particuliers, l’effet de réseau du bitcoin s’accélérera. Enfin, la couverture contre la dépréciation monétaire : si les principales nations continuent à imprimer de la monnaie, la valeur du bitcoin en tant qu’actif dur sera renforcée.

Cependant, cette prévision comporte aussi des défis. Le S&P 500 représente la rentabilité réelle d’entreprises physiques produisant des biens et services, générant flux de trésorerie et dividendes. Le bitcoin ne produit pas de flux de trésorerie, sa valeur dépend entièrement du consensus du marché. Si la confiance dans le bitcoin s’érode, son prix pourrait rester durablement bas ou s’effondrer à zéro. Le S&P 500, bien qu’oscillant, continue de produire des profits réels tant que l’économie tourne, ce qui lui confère une stabilité à long terme.

Pour les actionnaires de MicroStrategy, la mise en jeu de Saylor est une grande prise de risque ou une grande opportunité. Si le bitcoin atteint effectivement 200 000 à 300 000 dollars dans 4 à 8 ans, la valeur de MSTR pourrait exploser. Si le marché reste déprimé ou si le bitcoin s’effondre, MicroStrategy pourrait devenir l’une des plus grandes faillites de l’histoire. Ce profil de risque-rendement extrême fait de MSTR une action parmi les plus controversées.

Articles similaires

Les altcoins en hausse de 10 à 20 % alors que l'engouement pour la rupture monte—Une hausse de 50 % est-elle à venir ou trop risquée à poursuivre ?

Top 5 Altcoins Prêts pour des gains de 18 à 30 % alors que le BTC.D reflète la hausse de 2021

L'argent intelligent accumule du SEI – Voici la cible de prix de Sei si l'accumulation se poursuit

XRP face un recul après une hausse impressionnante de 25 %, le marché attend la prochaine étape

XRP reste soutenu à 1,41 $ alors que les traders visent un rebond à 1,46 $ face à la pression de la ligne de tendance descendante

Stellar (XLM) Prix près de la zone de retournement majeure : les niveaux clés pourraient décider de la prochaine étape