Alors que l’évolution de la décentralisation de la couche 2 devient plus difficile, l’orientation stratégique d’Ethereum revient vers le mainnet, renforçant sa position comme la « couche de règlement sécurisée » la plus fiable au monde grâce à une mise à l’échelle institutionnalisée et des mécanismes de sécurité endogènes, et sa valeur fondamentale s’est déplacée du trafic vers la souveraineté des règlements.

(Résumé : )

(Supplément de fond : )

Table des matières de cet article

- Retour à l’origine : valeurs Ethereum

- Idées reçues sur l’évaluation : pourquoi Ethereum ne devrait pas être considéré comme une « entreprise technologique »

- Restructuration du paradigme : trouver des ancrages de tarification au-delà des flux de trésorerie

- Couche de règlement de titres : ancre de valeur centrale (45 %, période de couverture augmentée)

- Attributs monétaires : règlement et hypothèque (35 %, dominé par la période d’expansion des services publics)

- Effets de plateforme/réseau : Options de croissance (10 %, Amplificateur Bull)

- Actifs à revenu : plancher de flux de trésorerie (10 %, support du marché baissier)

- Calibration dynamique : contraintes macro et adaptation périodique

- Chemin conditionnel de la seconde courbe institutionnalisée

- Conclusion : La valeur de l’heure la plus sombre est ancrée

Auteur | Jacob Zhao & Jiawei @IOSG

Le 3 février 2026, Vitalik s’est adressé à X pour partager une réflexion importante sur la voie de mise à l’échelle d’Ethereum. Alors que la difficulté pratique de l’évolution de la couche 2 vers une forme entièrement décentralisée est reconnue, la capacité de débit du mainnet devrait augmenter significativement dans les prochaines années.L’idée originale d’utiliser L2 comme porteuse principale pour l’échelle d’Ethereum n’est plus valable。 L’objectif stratégique d’Ethereum est de revenir directement au mainnet – en renforçant ses actions grâce à une scalabilité institutionnalisée et des mécanismes de sécurité endogènes de protocoleLa couche de colonie la plus fiable au mondepositionnement. L’expansion n’est plus le seul objectif.Sécurité, neutralité et prévisibilité, est redevenu l’actif central d’Ethereum.

Changements de noyau:

- Ethereum entre dans le « paradigme L1-first »: À mesure que le mainnet s’étend directement et que les frais continuent de diminuer, l’hypothèse initiale de s’appuyer sur les L2 pour assumer le rôle central de l’échelle n’est plus valable.

- L2 n’est plus du « sharding de marque », mais le spectre de la confiance : La décentralisation L2 progresse beaucoup plus lentement que prévu, rendant difficile l’héritage uniforme de la sécurité Ethereum, et son rôle est en train d’être redéfini comme un spectre réseau avec différents niveaux de confiance.

- La valeur fondamentale d’Ethereum passe du « flux » à la « souveraineté du règlement » : La valeur de l’ETH ne se limite plus aux revenus du gaz ou des blobs, mais à sa prime institutionnelle en tant que couche de règlement EVM la plus sécurisée au monde et actif en monnaie native.

- La stratégie d’échelle est ajustée de manière endogène au protocole: Sur la base de l’expansion directe continue de L1, l’exploration des mécanismes natifs de vérification et de sécurité au niveau protocolaire pourrait remodeler les frontières de sécurité et la structure de capture de valeur de L1–L2.

- Le cadre d’évaluation a connu une migration structurelle: Le poids des titres et de la crédibilité institutionnelle a considérablement augmenté, et le poids des frais et des effets de la plateforme a diminué, et la tarification de l’ETH passe d’un modèle de flux de trésorerie à un modèle de prime d’actifs.

Cet article sera basé surFaits(changements technologiques et institutionnels survenus),Mécanisme(Impact sur la capture de valeur et la logique de tarification),Déduction(la signification de l’allocation et du rapport coût-bénéfice) du modèle de tarification EthereumChangement de paradigmeAvecRestructuration de l’évaluationÉlargissez l’analyse.

Retour à Origin : valeurs Ethereum

La clé pour comprendre la valeur à long terme d’Ethereum ne réside pas dans les fluctuations de prix à court terme, mais dans sa philosophie de conception cohérente et son orientation vers la valeur.

- Neutralité crédible: L’objectif principal d’Ethereum n’est pas de maximiser l’efficacité ou les profits, mais de devenir une infrastructure crédible et neutre – les règles sont ouvertes, prévisibles, ne favorisent aucun participant, ne sont pas contrôlées par une seule entité, et n’importe qui peut participer sans autorisation. La sécurité de l’ETH et de ses actifs on-chain dépend en fin de compte du protocole lui-même, et non d’un crédit institutionnel.

- Priorité écologique, priorité non liée aux revenus: Les multiples mises à jour de clés d’Ethereum reflètent une logique décisionnelle cohérente – renonçant activement aux revenus de protocoles à court terme en échange de coûts d’utilisation plus faibles, d’une plus grande échelle écologique et d’une résilience système renforcée. Son objectif n’est pas de « percevoir des péages », mais de devenir un règlement neutre irremplaçable et une base de confiance dans l’économie numérique.

- La décentralisation comme moyen: Les mainnets se concentrent sur le plus haut niveau de sécurité et de finalité, tandis que les réseaux de couche 2 se situent à un niveau de connectivité différent des mainnets : certains héritent de la sécurité du mainnet et recherchent l’efficacité, tandis que d’autres valorisent des fonctionnalités différenciées. Permettant au système de servir à la fois des applications de règlement mondial et des applications haute performance au lieu du « sharding de marque » L2.

- Itinéraire technique à long termeEthereum suit une évolution lente et certaine, en privilégiant la sécurité et la fiabilité du système. La feuille de route pour la transformation de PoS vers une expansion ultérieure et une optimisation des mécanismes de confirmation est poursuivieCorrectement durable, vérifiable, irréversible。

Couche de règlement de sécurité: Fait référence au mainnet Ethereum qui fournit des services de finalité irréversibles pour les actifs de la couche 2 et on-chain via des nœuds de validation décentralisés et des mécanismes de consensus.

Ce genre de chosesCouche de règlement de sécuritéLe positionnement est un signeL’établissement de la « souveraineté de règlement » est la transformation d’Ethereum d’une « confédération » à un « fédéralisme », un « moment constitutionnel » pour l’établissement d’un État numérique Ethereum, et une mise à niveau importante de l’architecture et du noyau d’Ethereum.

Après la guerre d’indépendance américaine, selon les termes du système confédéré, les 13 États étaient comme une union lâche, chaque État imprimait sa propre monnaie et imposait des tarifs aux autres, et chaque État était en liberté : jouissait d’une défense nationale commune mais refusait de payer ; Profitez de la marque de l’alliance, mais allez-y. Ce problème structurel a conduit à une diminution du crédit national et à l’incapacité d’unifier le commerce extérieur, ce qui a gravement freiné l’économie.

1787 fut le « Moment constitutionnel » pour les États-Unis, et la nouvelle Constitution donna au gouvernement fédéral trois pouvoirs clés : la taxation directe, le contrôle du commerce interétatique et la monnaie unifiée. Mais ce qui a vraiment donné vie au gouvernement fédéral, c’est le plan économique de Hamilton de 1790, dans lequel le gouvernement fédéral a pris en charge la dette de l’État, payée à la valeur nominale pour reconstruire le crédit national,Établir la Banque Nationale comme centre financier。 Le marché unifié a libéré des effets d’échelle, le crédit national a attiré plus de capitaux, et la construction d’infrastructures a gagné en capacité de financement. Les États-Unis sont passés de treize petits États qui se défendaient mutuellement à la plus grande économie mondiale.

L’écosystème Ethereum actuelLe dilemme structurel est totalement cohérent。

Chaque L2 est comme un « État souverain », chacun avec sa propre base d’utilisateurs, son pool de liquidité et son token de gouvernance. La liquidité est découpée en morceaux, il y a beaucoup de friction entre les interactions L2, et L2 bénéficie de la couche de sécurité et de la marque Ethereum mais ne peut pas restituer la valeur L1. Il est rationnel que chaque L2 verrouille sa liquidité sur sa propre chaîne à court terme, mais tous les L2 le font et perdent l’avantage concurrentiel fondamental de l’ensemble de l’écosystème Ethereum.

La feuille de route qu’Ethereum avance actuellement est essentiellement sa constitution et l’établissement d’un système économique central, c’est-à-dire l’établissement de la « souveraineté des colonies »:

- Précompilation Native Rollup = Constitution fédérale。 L2 peut librement construire des fonctions différenciées en dehors de l’EVM, tandis que la partie EVM peut obtenir une vérification de sécurité au niveau Ethereum via une précompilation native. Bien sûr, il est possible de ne pas se connecter, mais au prix de perdre une interopérabilité sans confiance avec l’écosystème Ethereum.

- Composabilité synchrone = marché unifié。 L’interopérabilité sans confiance et la composabilité synchrone entre les L2 et entre L2 et L1 deviennent possibles grâce à des mécanismes tels que la précompilation Rollup native, qui élimine directement les « barrières commerciales interétatiques » et la liquidité n’est plus piégée sur leurs îles respectives.

- Reconstruction de capture de valeur L1 = pouvoir fiscal fédéral。 Lorsque toutes les interactions clés entre L2 reviendront à la colonisation L1, l’ETH redeviendra le centre de règlement et l’ancrage de confiance de tout l’écosystème. Celui qui contrôle la couche de règlement capture la valeur.

**Ethereum utilise un système unifié de règlement et de vérification pour transformer l’écosystème fragmenté L2 en une « nation numérique » irremplaçable, ce qui est une nécessité historique. Bien sûr, le processus de transition peut être lent.**Et l’histoire nous montre qu’une fois cette transformation achevée, l’effet de réseau libéré ira bien au-delà de la croissance linéaire de l’ère de la fragmentation. Les États-Unis ont transformé 13 petits États en la plus grande économie mondiale dotée d’un système économique unifié.Ethereum transformera également l’écosystème L2 lâche en la plus grande couche de règlement sécurisé et même en un assureur financier mondial.

▲ Feuille de route de la mise à niveau du cœur Ethereum et impact sur l’évaluation (2025-2026)

Mépris sur la valorisation : pourquoi Ethereum ne devrait pas être considéré comme une « entreprise technologique »

L’application des modèles traditionnels d’évaluation des entreprises (P/E, DCF, EV/EBITDA) à Ethereum en est essentiellement unMauvaise catégorie。 Ethereum n’est pas une entreprise qui cherche à maximiser les profits, mais une infrastructure d’économie numérique ouverte. Les entreprises cherchent à maximiser la valeur pour les actionnaires, tandis qu’Ethereum vise à maximiser l’échelle écologique, la sécurité et la résistance à la censure. Pour atteindre cet objectif, Ethereum a à plusieurs reprises activement réduit les revenus du protocole (notamment via EIP-4844, qui réduit structurellement le coût de la diffusion des données L2 en introduisant Blob DA et diminue les revenus des frais L1 issus des données de rollup). Du point de vue de l’entreprise, cela ressemble à « l’autodestruction des revenus », mais du point de vue de l’infrastructure, cela revient à sacrifier des coûts à court terme au profit de primes de neutralité à long terme et d’effets réseau.

Un cadre de compréhension plus raisonnable est de penser à EthereumUne couche de règlement et de consensus globalement neutre: Fournir sécurité, finalité et orchestration fiable pour l’économie numérique. La valeur de l’ETH se reflète dans de multiples besoins structurels : la demande rigide pour le règlement final, l’ampleur du financement on-chain et des stablecoins, l’impact des mécanismes de staking et de burn sur l’offre, ainsi que les fonds durables et persistants générés par l’adoption institutionnelle telles que les ETF, les bons d’État d’État et les RWA.

Restructuration du paradigme : trouver des ancrages de tarification au-delà de la trésorerie

ethval.com, lancé par l’équipe Hashed fin 2025, propose une collection exhaustive de modèles quantitatifs reproductibles pour Ethereum, mais les modèles statiques traditionnels peinent à saisir le rebondissement radical du récit d’Ethereum en 2026. Par conséquent, nous réutilisons son modèle sous-jacent systématique, transparent et reproductible (couvrant les rendements, la monnaie, les effets réseau et les structures d’offre) dansStructure d’évaluationAvecLogique des poidsa été remodelée :

- Restructuration structurelle: Mappe le modèle à**« Sécurité, Monnaie, Plateforme, Revenus »**Quatre quadrants de valeur, classification et prix total.

- Rééquilibrage du poids: Augmentation significative du poids des primes de sécurité et de règlement, affaiblissant la contribution marginale des revenus de protocoles et de l’expansion L2.

- Superposition de contrôle des risques: Introduction d’un mécanisme de coupe-circuit pour la perception macro et on-chain du risque afin de rendre le cadre d’évaluation adaptable à travers les cycles.

- Éliminer les « arguments circulaires »: Les modèles avec des entrées actuelles de prix (telles que la rareté du staking, la prime de liquidité) ne seront plus utilisés comme ancres de la juste valeur, mais ne seront conservés que comme indicateurs d’ajustement de position et d’appétit au risque.

Note : Les modèles suivants ne sont pas utilisés pour une prédiction ponctuelle précise, mais servent à caractériser la direction relative des prix de différentes sources de valeur selon les cycles

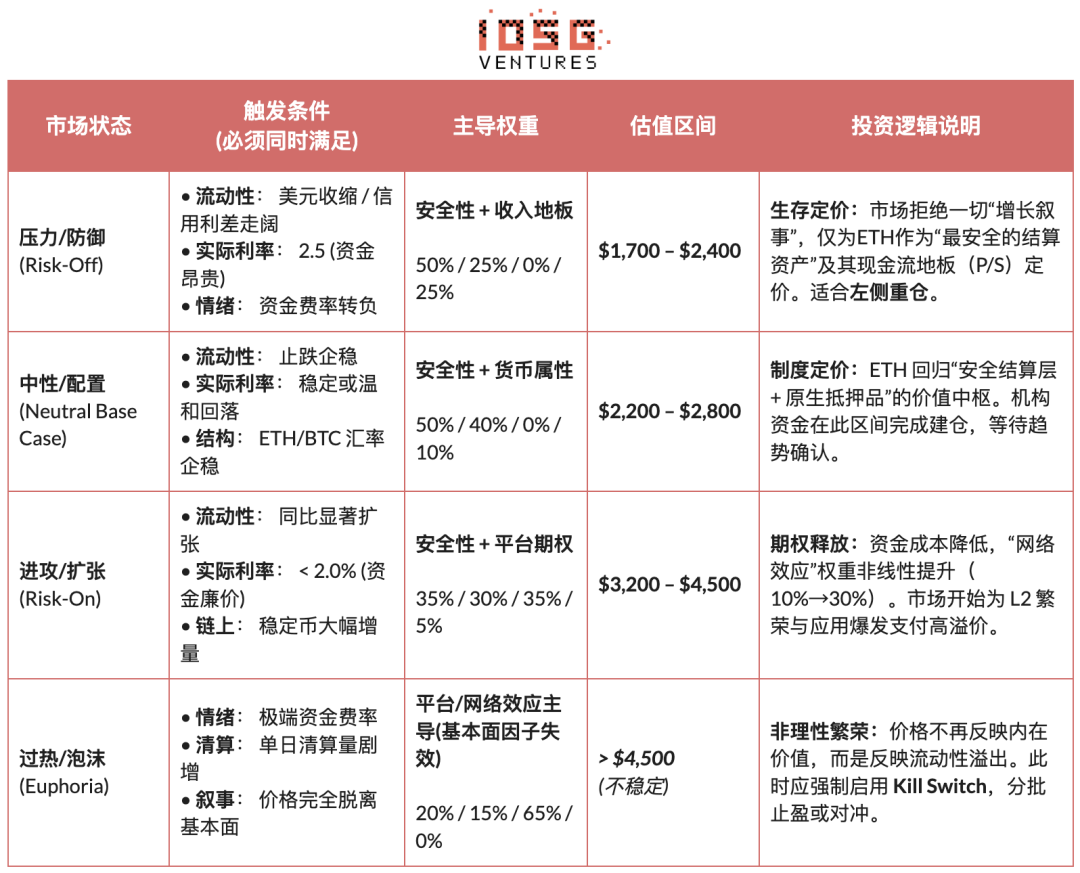

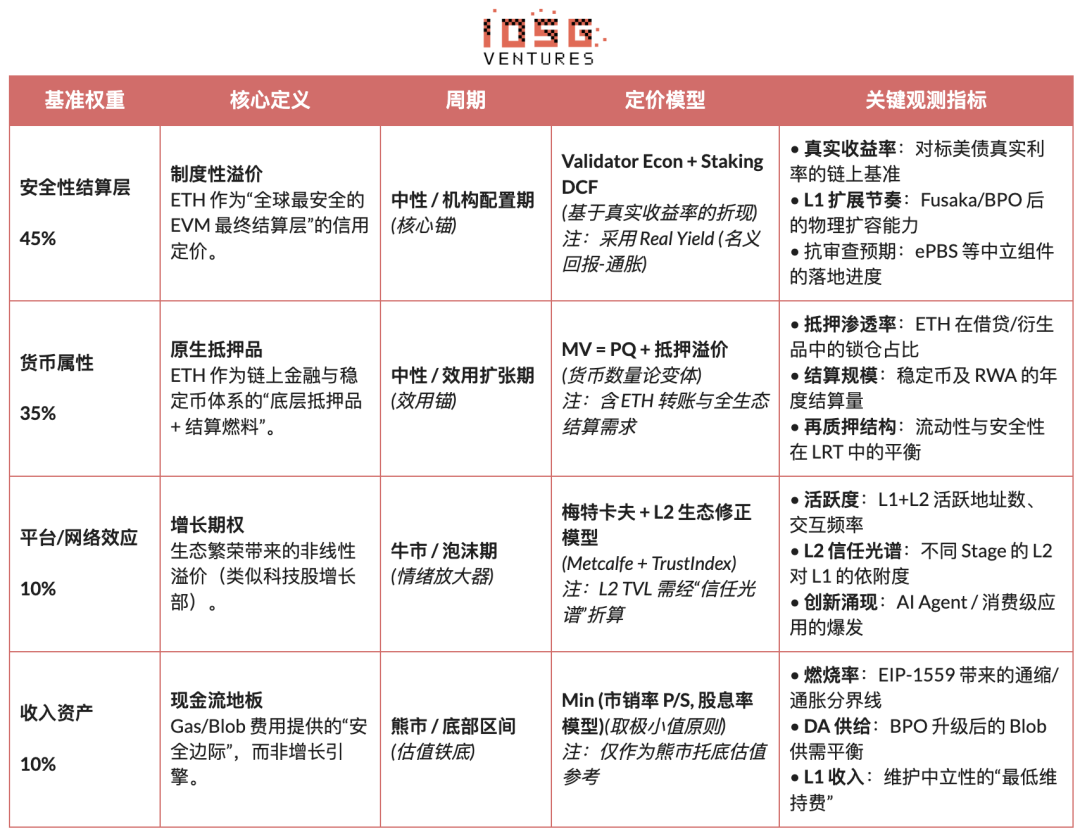

Couche de règlement de sécurité : ancre de valeur centrale (45 %, période de couverture augmentée)

Nous le feronsCouche de règlement de sécuritéle considérer comme la source principale de valeur pour Ethereum et lui attribuer un poids de référence de 45 % ; Au stade d’incertitude macroéconomique croissante ou de baisse de l’appétit pour le risque, ce poids est encore augmenté. Ce jugement découle de la dernière définition de Vitalik de « vraiment faire évoluer Ethereum » : l’essence de l’échelle n’est pas d’augmenter le TPS, mais de créerBlock space entièrement approuvé par Ethereum lui-même。 Tout environnement d’exécution haute performance reposant sur des hypothèses de confiance externes ne constitue pas une extension de l’ontologie d’Ethereum.

Dans ce cadre, la valeur de l’ETH se reflète principalement dans :Prime de crédit pour la couche de règlement mondial sans souveraineté, pas les revenus des accords. Cette prime est soutenue par des facteurs structurels tels que la taille et la décentralisation du validateur, le dossier de sécurité à long terme, l’adoption de niveau institutionnel, la clarté des chemins de conformité et le mécanisme endogène de vérification par rollup du protocole.

En ce qui concerne la tarification spécifique, nous employons principalement deux approches complémentaires :Validator ÉconomieAvecStaking DCF (Staking durable à prix réduit), présentant conjointement la prime institutionnelle de l’ETH comme une « couche mondiale de règlement sécurisé ».

-

Validator Économie: En fonction du ratio du flux de trésorerie annualisé des mises par ETH et du taux de rendement vrai cible, on dérive le prix juste théorique :

Fair Prix = (Flux de trésorerie annuel en staking par ETH) / Cible Yield réelle

Cette expression est utilisée pour décrire la relation d’équilibre entre le revenu et le prix, en tant qu’outil d’évaluation relative directionnelle, plutôt qu’en modèle de tarification indépendant.

-

Staking DCF (Staking durable à prix réduit): Considérer l’ETH comme un actif à long terme capable de générer de manière durable des revenus réels de staking, en actualisant perpétuellement son flux de trésorerie :

M_staking = Flux de trésorerie réel total / (taux d’actualisation − taux de croissance à long terme)

ETH Prix (mise en jeu) = M_staking / Supply circulant

En somme, cette couche de valeur ne s’oppose pas à la capacité de revenus des entreprises basées sur des plateformes de benchmarking, mais elle est similaireCrédit de règlement du Réseau mondial de compensation。

Attributs monétaires : règlement et hypothèque (35 %, dominé par la période d’expansion des services publics)

Nous le feronsAttributs monétairesConsidéré comme une source de valeur pour le second cœur d’Ethereum et lui attribuant un poids de référence de 35 %, il devient l’ancre principale des services utilitaires sur les marchés neutres ou les phases d’expansion économique en chaîne. Ce jugement ne repose pas sur le récit selon lequel « l’ETH est équivalent au dollar américain », mais sur ses actionsLe carburant de règlement local et les actifs de garantie finale du système financier en chaîneRôle structurel. La sécurité de la circulation des stablecoins, de la liquidation DeFi et du règlement RWA repose tous sur la couche de règlement supportée par l’ETH.

En termes de tarification, nous utilisons la forme étendue de la théorie des quantités monétaires (MV = PQ), mais nous utiliserons ETH pour les cas d’utilisationModélisation hiérarchiquepour faire face à la différence d’ordre de grandeur de vitesse de circulation dans différents scénariosModèle de demande monétaire en couches:

Couche de dégradation haute fréquence(Paiement d’essence, transfert de stablecoin)

- M_transaction = Volume annuel de règlement des transactions / V_high

- V_high ≈ 15-25 (voir les données historiques sur la chaîne)

Couche financière à fréquence intermédiaire(Interaction DeFi, prêts et compensation)

- M_defi = Volume annuel de règlement DeFi / V_medium

- V_medium ≈ 3-8 (basé sur le taux de rotation des protocoles DeFi courants)

Couche collatérale basse fréquence(Staking, Re-staking, Verrouillage à long terme)

- M_collateral = Valeur totale de la garantie ETH × (1 + prime de liquidité)

- Premium de liquidité = 10-30 % (rémunération reflétant les sacrifices de liquidité)

Effet plateforme / réseau : Options de croissance (10 %, Amplificateur haussier)

Les effets de plateforme et de réseau sont considérés comme des options de croissance dans la valorisation d’Ethereum, avec un poids de seulement 10 % pour compenser la prime non linéaire générée par l’expansion écologique durant la phase de marché haussier. Nous utilisons un modèle Metcalfe modifié par trust pour éviter d’évaluer les actifs L2 avec différents niveaux de sécurité :

- Modèle de Metcalfe: M_network = a × (Utilisateurs actifs)^b + m × Σ (L2 TVL_i × TrustScore_i)

- Prix d’évaluation de l’effet de plateforme/réseau:ETH Prix(réseau) = M_network / Circulation Supply

Actifs de revenu : plancher de flux de trésorerie (10 %, support du marché baissier)

Nous considérons les revenus de protocoles comme faisant partie du système d’évaluation d’EthereumPlancher de flux de trésorerie, pas un moteur de croissance, aussi avec un poids de 10 %. Cette couche fonctionne principalement lors des phases de marché baissier ou de risque extrême pour délimiter les planchers de valorisation.

Les frais de gaz et de blob offrent les coûts d’exploitation les plus bas pour le réseau et influencent la structure d’approvisionnement via l’EIP-1559. En termes d’évaluation, nous utilisons le ratio cours/ventes et le modèle de rendement sur dépenses, et prenons la valeur conservatrice du coût, qui n’est utilisée que comme référence du fond. À mesure que le mainnet continue de s’étendre, l’importance des revenus des protocoles a diminué, et son rôle central se reflète dans la marge de sécurité lors de la phase descendante.

- Modèle P/S Floor:M_PS = Recettes annuelles du protocole × P/S_multiple

- Ratio cours/ventes Prix d’évaluation:ETH Prix (PS) = M_PS / Approvisionnement en circulation

- Rendements sur les modèles de dépenses:M_Yield = Recettes annuelles du protocole / Frais cibles Yield

- Prix d’évaluation des revenus de frais:ETH Prix (Rendement) = M_Yield / Offre en circulation

- Tarification plancher de flux de trésorerie(Prendre la valeur minimale des deux):P_Revenue_Floor = min(P_PS, P_Yield)

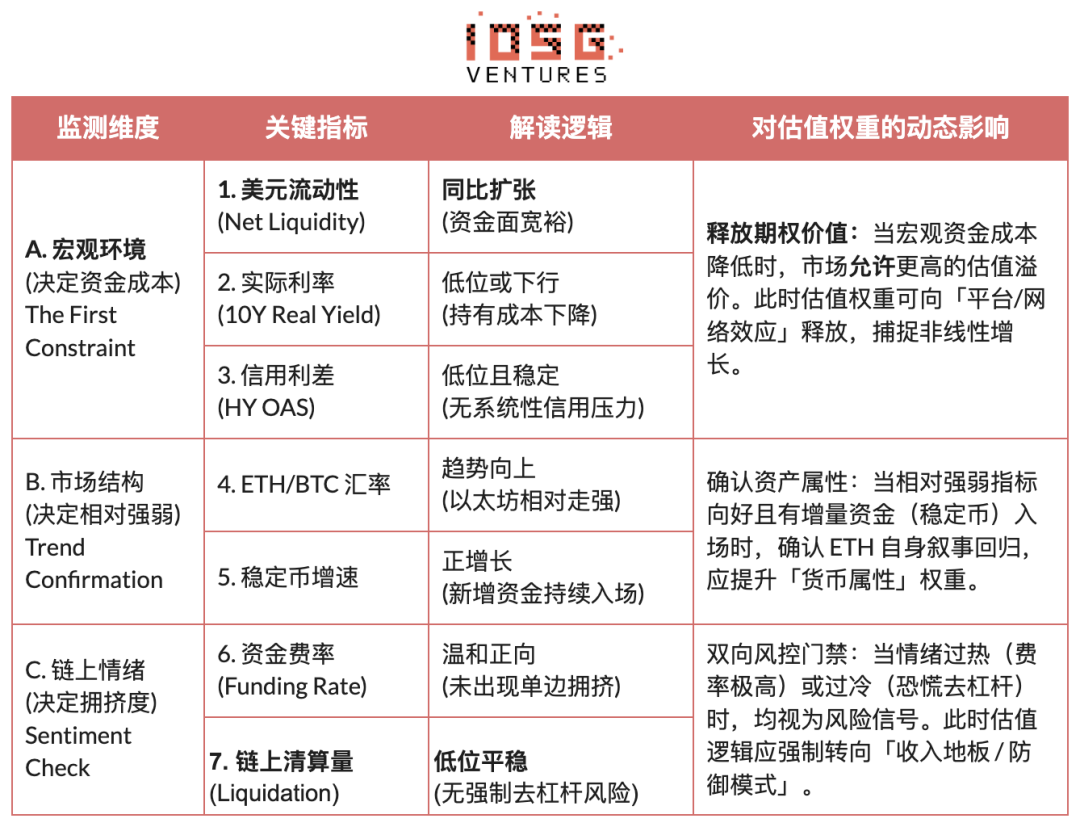

Calibration dynamique : contraintes macro et adaptation périodique

Si l’article précédent établit le « centre de valeur intrinsèque » d’Ethereum,Ce chapitre présente un ensemble de fondamentaux indépendants des fondamentaux« Système d’adaptation à l’environnement externe ».La valorisation ne peut pas fonctionner dans le vide et doit être soumise à l’environnement macroéconomique(coût du capital),Structure du marché(force relative) etSentiment on-chain(Congestion) trois contraintes externes majeures. Sur cette base, Ujeme est construitMécanisme d’adaptation au régime, ajustent dynamiquement le poids d’évaluation selon les cycles - libérer les primes d’option pendant la période d’assouplissement et reculer vers le plancher de revenu pendant la période de couverture, afin de réaliser un saut d’un modèle statique à une stratégie dynamique. (Note : En raison des contraintes d’espace, cet article ne montre que le cadre logique आणि de ce mécanisme.) )

Chemin conditionnel de la seconde courbe institutionnalisée

L’analyse précédente repose sur la technologie, la valorisation et la logique cyclique du système de chiffrement, et ce chapitre aborde un autre niveau de problème :Lorsque l’ETH ne sera plus uniquement évalué par les fonds crypto-natifs mais sera progressivement intégré au système financier traditionnel, comment son pouvoir de tarification, ses attributs d’actifs et sa structure de risque évolueront-ils ?。 La seconde courbe d’institutionnalisation n’est pas une extension de la logique existante, mais une redéfinition d’Ethereum par des forces exogènes :

- Modifications des attributs des actifs (Beta → Carry): Les ETF ETH au comptant résolvent les problèmes de conformité et de garde, et l’essence reste l’exposition au prix ; À l’avenir, la promotion des ETF de staking sera la première foisLe revenu on-chain est introduit dans le système institutionnel via les assureurs de conformité。 L’ETH est ainsi passé d’un « actif très volatil sans intérêt » à un « actif d’allocation aux rendements prévisibles », et les acheteurs potentiels se sont étendus des fonds transactionnels aux retraites, assurances et comptes à long terme sensibles au revenu et à la durée.

- Changement d’utilisation (maintenir → utiliser): Si les institutions ne considèrent plus seulement l’ETH comme un objet échangeable, mais commencent à l’utiliser comme un règlement et une infrastructure collatérale. Qu’il s’agisse du fonds tokenisé de JPMorgan ou du déploiement de stablecoins et RWA conformes sur Ethereum, cela montre que la demande d’ETH passe de la « demande de détention » à la « demande continue » – les institutions détiennent non seulement de l’ETH, mais y détiennent aussi une gestion complète de règlement, de compensation et de gestion des risques.

- Incertitude → tarification: À mesure que les cadres réglementaires des stablecoins (comme le GENIUS Act) sont progressivement établis à l’avenir, et que la feuille de route et la transparence de la gouvernance d’Ethereum augmentent, les incertitudes réglementaires et techniques auxquelles les institutions sont les plus sensibles sont systématiquement compressées, ce qui signifie que l’incertitude commence à être prise en compte plutôt qu’évitée.

La « seconde courbe de l’institutionnalisation » estChangements dans la nature de la demande, fournissant une véritable source de demande pour la logique d’évaluation de « couche de règlement sécurisée + attributs de monnaie », favorisant la transition de l’ETH d’un actif spéculatif motivé par l’émotion à un porteur simultanéConfigurabilitéAvecExigences fonctionnellesactifs sous-jacents.

Conclusion : L’ancre de valeur de l’heure la plus sombre

Au cours de la semaine écoulée, l’industrie a connu un baptême violent de désendettement, avec un sentiment de marché qui a chuté jusqu’à un point de congélation, ce qui est sans aucun doute le « moment le plus sombre » du monde crypto. Le pessimisme se propage parmi les praticiens, et Ethereum, en tant qu’actif qui représente le mieux l’esprit de la crypto, est également au cœur de la tempête controversée.

Cependant, en tant qu’observateurs rationnels, nous devons percer le brouillard de la panique :Ce qu’est actuellement connu Ethereum, ce n’est pas un « effondrement de la valeur », mais une profonde « migration d’ancre de prix »。 Avec l’avancement direct de la mise à l’échelle L1, la redéfinition de L2 à différents niveaux de confiance du spectre réseau, et la cédation active des revenus du protocole à la sécurité et à la neutralité système, la logique de tarification d’ETH a évolué structurellementCouche de règlement de sécurité + attributs monétaires natifs.

Dans un contexte de taux d’intérêt réels macroéconomiques élevés, la liquidité n’a pas encore ralenti, et les options de croissance on-chain n’ont pas encore été autorisées à être évaluées par le marché, le prix de l’ETH s’est naturellement concentré pour être soutenu par la certitude de règlement, les rendements vérifiables et le consensus institutionnelIntervalle de valeur structurel。 Cette fourchette n’est pas le fond du sentiment, mais le centre de la valeur après avoir supprimé la prime de croissance basée sur les plateformes.

En tant que bâtisseur à long terme de l’écosystème Ethereum,Nous refusons d’être les « longues sans cervelle » d’ETH.。 Nous espérons utiliser un cadre logique rigoureux pour démontrer prudemment la prédiction de Nuestros : des valorisations plus élevées ne seront prises en compte par le marché que si la liquidité macro, l’appétit au risque et les effets réseau répondent tous aux conditions déclencheuses de l’état du marché.

Ainsi, pour les investisseurs à long terme, la question clé pour l’instant n’est plus de se demander anxieusement « Ethereum peut-il encore monter », mais de réaliser sobrement –Dans le contexte actuel, quelle couche de valeur fondamentale เรา achète-t-elle au « prix plancher » ?