Ce matin, j’ai lu une analyse assez percutante, dépassant la simple lecture des graphiques et des constats habituels du marché, avec une déclaration notable : il n’y a presque plus d’« argent en dehors du marché ».

Si cela s’avère vrai, cela remet en question une hypothèse longtemps admise tant sur le marché crypto que sur le marché traditionnel : l’existence d’un important capital dormant en attente d’être réinvesti dans des actifs risqués comme le Bitcoin et les actions.

L’argent liquide est généralement considéré comme une valve de sécurité et une « munition sèche » pour la prochaine phase de hausse après des corrections. Lorsque les investisseurs croient que la liquidité en marge est encore abondante, les baisses de marché sont souvent perçues comme des opportunités d’achat.

Mais si la majorité de cet argent a déjà été déployée, l’impact sur la liquidité du marché, la trajectoire des prix du Bitcoin et le sentiment de risque général deviendraient beaucoup plus complexes.

Lorsqu’un graphique indique que « la marge est vide », la perception est souvent immédiate : le marché est trop tiré, une secousse pourrait se transformer en chute profonde, et les petits investisseurs sont généralement les premiers à en subir les pertes.

Un post de Global Markets Investor suggère que l’argent dormant a « disparu » de trois zones : le portefeuille des investisseurs particuliers, les fonds communs de placement et les gestionnaires de fonds professionnels. Le message est clair : l’optimisme a érodé la marge de sécurité, et la structure du marché devient plus fragile.

Pourquoi l’histoire de « l’argent en dehors » est toujours importante

Le problème ne se limite pas à un tweet ou un graphique, mais à la façon dont cette narration façonne le comportement du marché.

La conviction qu’il reste beaucoup d’argent à déployer pousse les traders à acheter lors des baisses, en espérant qu’un nouveau flux de capitaux entrera par la suite. À l’inverse, si l’on pense que tout est « all-in », les investisseurs prudents resteront plus longtemps en dehors. Sur le marché crypto, ces histoires de liquidité se propagent même plus vite que les données fondamentales.

La réalité se situe dans une zone intermédiaire. Certains indicateurs de positionnement montrent que le marché est tendu. Quelques segments disposent d’une marge de liquidité très mince. Cependant, le total de l’argent dans le système reste très élevé — il est simplement stocké dans une « autre zone ».

Et cette différence est précisément là où le risque réel se forme.

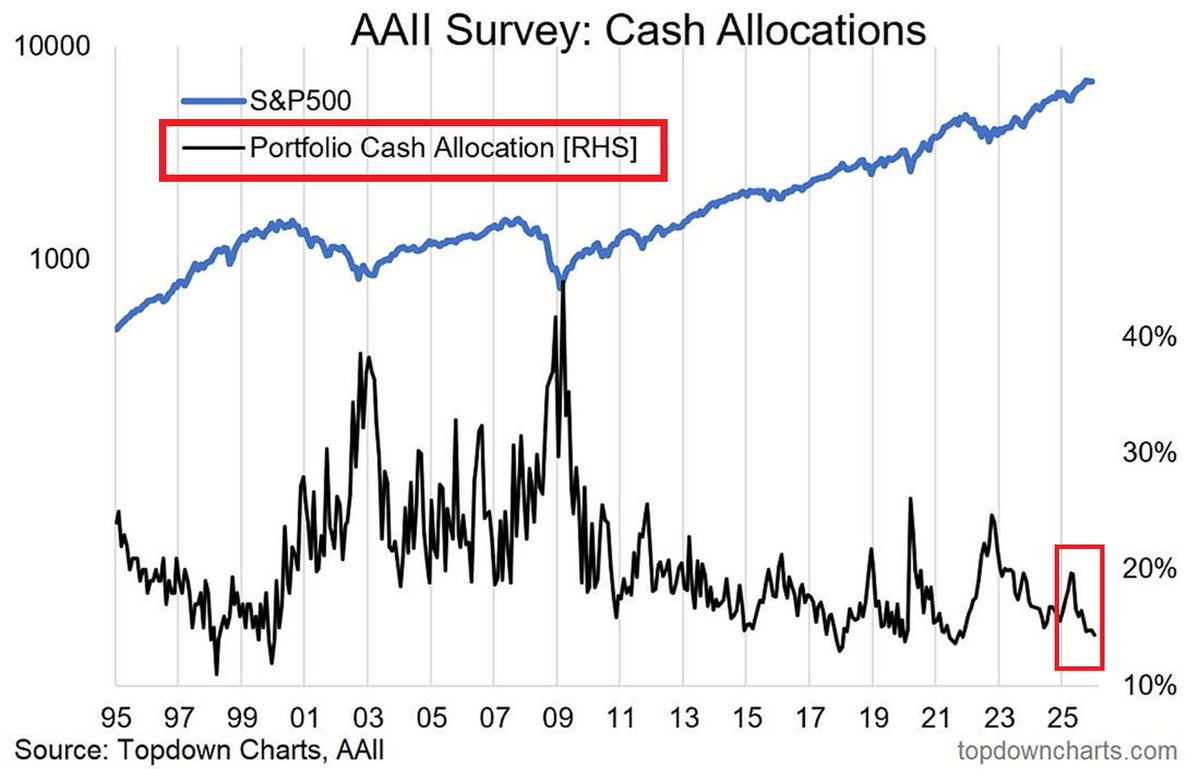

La liquidité des investisseurs particuliers est inférieure à la moyenne à long terme

La donnée la plus claire provient de la part de liquidités dans le portefeuille des investisseurs particuliers, selon l’enquête AAII.

En janvier 2026, le taux moyen de liquidités est d’environ 14,42 %, nettement inférieur à la moyenne à long terme de 22,02 %. Ce chiffre correspond à une perception générale : les investisseurs n’attendent plus autant, ils participent plus activement au marché.

Fin 2022 — période de marché baissier — ce taux oscillait autour de 21–24 %. La baisse de plus de 20 % à une moyenne dans la dizaine de pourcents représente un changement significatif, indiquant que les portefeuilles disposent de moins « d’espace » pour absorber un choc par de nouveaux achats.

Mais il faut bien comprendre la nature de ces données : il s’agit d’une enquête sur la composition des portefeuilles, reflétant la perception et la position des investisseurs, et non d’un recensement complet des dépôts bancaires ou d’une cartographie exhaustive de la liquidité du système. Cela mesure la disposition à prendre des risques et la flexibilité que les investisseurs pensent encore avoir.

Le montant de liquidités est donc aussi un indicateur psychologique : lorsque la liquidité diminue, cela traduit souvent une sensation accrue de sécurité ou une pression croissante pour suivre la performance.

Les fonds communs maintiennent une faible marge de liquidité

Les données sur les fonds communs montrent que la proportion d’actifs pouvant être rapidement convertis en liquidités est faible, selon les statistiques de l’Investment Company Institute (ICI).

Le taux de liquidité des fonds actions à la fin de 2025 n’était que d’environ 1–2 %. Cela ne signifie pas nécessairement un danger, car les fonds actions sont conçus pour maintenir un niveau élevé d’investissement.

Le risque apparaît lorsque le comportement de retrait quotidien des investisseurs s’intensifie lors de périodes de volatilité. Avec une marge de liquidité faible, les fonds doivent vendre des actifs pour répondre aux demandes de retrait — et ils privilégient généralement la vente des actifs les plus liquides en premier. Cela peut accentuer la chute des prix et la propagation à plusieurs secteurs.

Ici, l’histoire de « l’argent en dehors » prend une autre signification : il ne s’agit pas de combien d’argent attend d’être investi, mais de la capacité du système à générer rapidement des liquidités en cas de besoin. Une marge faible modifie la forme des chocs.

L’argent ne disparaît pas — il se déplace vers les fonds du marché monétaire

Ce qui rend la conclusion « il n’y a plus d’argent en dehors » incomplète, c’est l’ampleur gigantesque des fonds du marché monétaire.

La valeur totale de ces fonds atteindrait environ 7,77 mille milliards de dollars à la mi-février 2026 — une somme énorme, investie dans des instruments proches de la liquidité monétaire, à court terme, et très flexibles.

Cela montre que la demande de sécurité, de rendement et de liberté de choix reste très forte. Les investisseurs peuvent avoir moins d’argent liquide dans leurs portefeuilles d’actions, mais détiennent de grandes quantités de liquidités via des produits monétaires.

Ce flux de capitaux ne devient un « ressort comprimé » pour les actifs risqués que lorsque les moteurs changent. Si le rendement à court terme baisse avec la baisse des taux d’intérêt, une partie du capital peut se réorienter vers les obligations, les actions à dividendes, le crédit — et même la crypto. La vitesse de rotation détermine l’impact : lente, elle soutient la stabilité ; rapide, elle peut créer des bulles et laisser un vide de liquidité.

Les gestionnaires de fonds professionnels sont en phase d’engagement élevé

Un autre signal fragile provient du taux de liquidités des gestionnaires de fonds professionnels, selon l’enquête Global Fund Manager Survey de Bank of America.

Fin 2025, le taux moyen de liquidités n’était que d’environ 3,3 % — un niveau historiquement bas. Cela indique un engagement élevé dans le risque. Avec peu de liquidités, la capacité à acheter lors d’une correction est limitée ; la réaction initiale face à la volatilité est souvent de réduire la position plutôt que de l’augmenter.

C’est là que réside la véritable fragilité : il ne s’agit pas de savoir si l’argent existe, mais si les acheteurs à la limite sont prêts à agir.

Pourquoi les traders crypto doivent s’intéresser à cette narration

Le marché crypto dépend fortement des conditions de liquidité, même si la narration superficielle tourne souvent autour de la technologie, de la politique ou des flux ETF. Lorsque l’argent est bon marché et que le appétit pour le risque est élevé, la crypto en profite généralement. Lorsqu’il y a un resserrement de la liquidité, la corrélation avec les actifs risqués augmente, et la volatilité peut devenir rapide.

BlackRock a récemment indiqué dans une étude que le Bitcoin est très sensible aux taux d’intérêt réels en USD — une caractéristique similaire à l’or et aux monnaies des marchés émergents.

L’analyste macro Lyn Alden voit aussi le Bitcoin comme un « indicateur avancé de liquidité » mondial à long terme, en éliminant le bruit à court terme.

Si les rendements à court terme baissent et que de grands flux sortent des instruments monétaires, la crypto pourrait en profiter, tout comme d’autres actifs risqués. À l’inverse, si un choc oblige les fonds et les gestionnaires à réduire leur levier, la crypto pourrait aussi en subir la baisse, même si ses fondamentaux restent inchangés.

Conclusion : concentration de l’argent, positions tendues et nouveaux catalyseurs, facteurs clés

L’affirmation « il n’y a presque plus d’argent en dehors du marché » est une expression forte d’une tension réelle.

Le taux de liquidités des investisseurs particuliers est inférieur à la moyenne à long terme. Les fonds actions maintiennent une faible marge de liquidité. Les gestionnaires de fonds professionnels ont un niveau de liquidités historiquement bas.

Mais la masse d’argent dans les fonds du marché monétaire reste énorme. La liquidité ne disparaît pas — elle a simplement changé de place.

Le point crucial ne réside pas dans un slogan, mais dans les moteurs qui font bouger l’argent : taux d’intérêt, attentes de croissance, chocs politiques. Le prochain catalyseur sera bien plus déterminant que n’importe quel tweet.