L'ETF Sui vient d'être lancé — la liquidité a chuté en raison du manque de flux de capitaux.

Les deux ETF spot sur Sui ont été officiellement négociés aux États-Unis le 18 février. Le fonds SUIS de Canary est coté sur le Nasdaq, tandis que le GSUI de Grayscale apparaît sur le NYSE Arca.

Les deux produits offrent un accès à Sui – une blockchain de couche 1 positionnée comme une solution à haut débit concurrente d’Ethereum – tout en intégrant un mécanisme de staking.

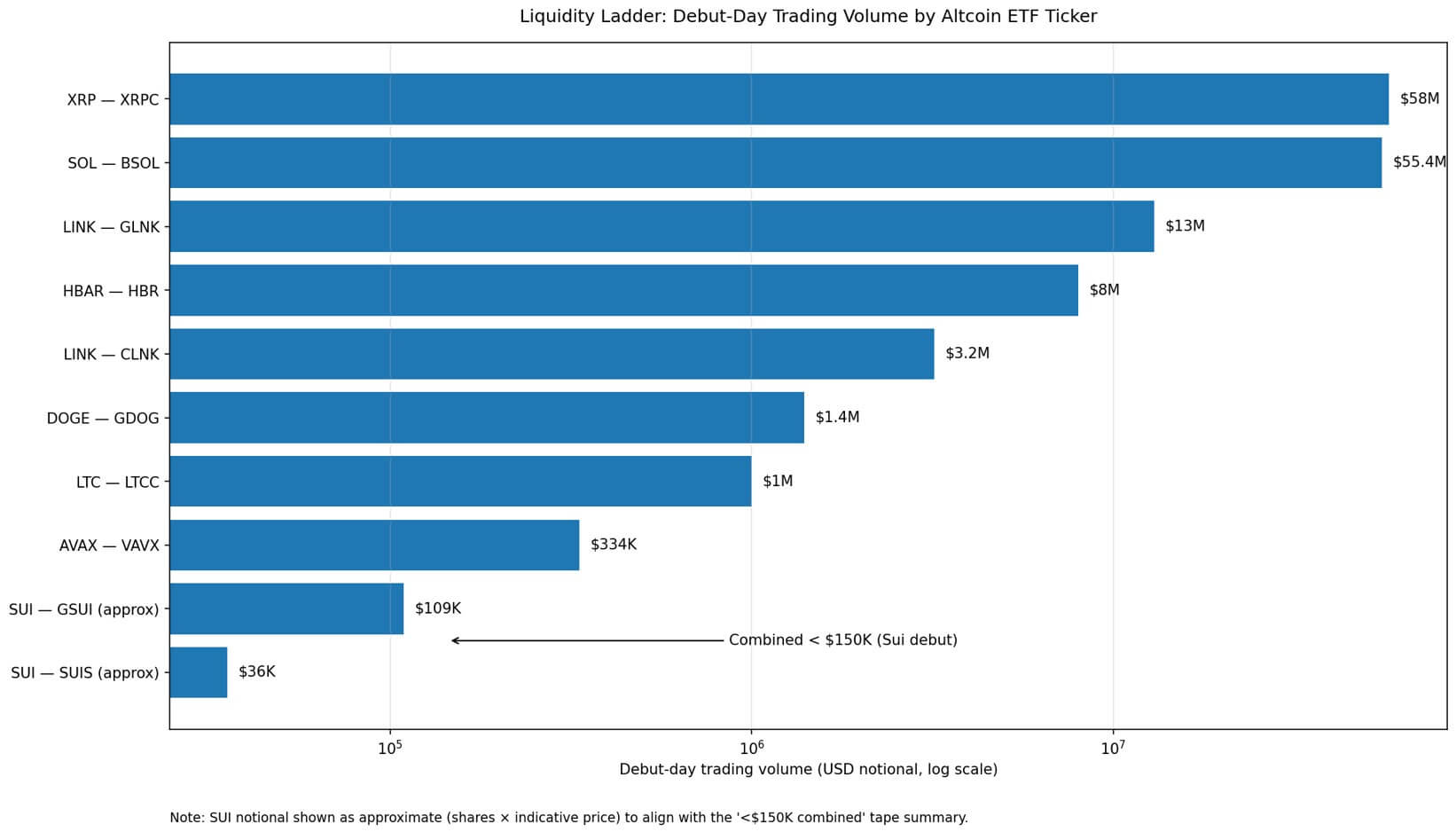

À la clôture de la première journée de négociation, le GSUI n’a enregistré qu’environ 8 000 actions échangées, tandis que le SUIS se négociait autour de 1 468 actions. La valeur nominale totale combinée était inférieure à 150 000 USD – un niveau de liquidité presque insignifiant sur le marché des ETF américains.

Comparé aux lancements précédents, le contraste est très marqué. L’ETF Solana de Bitwise (BSOL) a atteint 55,4 millions de dollars de volume de négociation dès le premier jour en octobre 2025. Un mois plus tard, l’ETF XRP de Canary (XRPC) a débuté avec environ 58 millions de dollars. En revanche, les deux fonds Sui réunis ne représentent même pas la taille d’un bloc de transaction organisé par un gros acteur.

Cette réalité reflète une règle structurelle : plus un actif est éloigné du leader en capitalisation, plus sa capacité à activer la liquidité sur le marché secondaire diminue fortement — même si le cadre réglementaire, la cote et la réputation de l’émetteur sont équivalents.

échelle de liquidité – ladder de liquidité

Le volume de négociation lors de la première journée de cotation est un indicateur direct du degré de préparation du marché. Il reflète :

- Combien de desks sont prêts à faire le marché

- Combien de conseillers en investissement acceptent d’allouer

- Combien de plateformes de détail privilégient l’affichage du produit

- Le niveau de flux de capitaux bidirectionnels dès l’ouverture

Le marché des ETF altcoin dispose désormais d’un nombre suffisant de produits pour former une stratification claire.

Le groupe de tête comprend Solana et XRP avec plusieurs dizaines de millions de dollars de liquidité le premier jour – caractéristiques de la liquidité institutionnelle : spreads serrés, activité de market making dynamique et capacité à absorber de gros ordres sans provoquer de fortes fluctuations de prix.

Le groupe intermédiaire est plus volatile. L’ETF Chainlink de Grayscale (GLNK) a atteint environ 13 millions de dollars le premier jour, tandis que le produit concurrent de Bitwise (CLNK) a réalisé environ 3,2 millions de dollars.

Ensuite, il y a “le mur de la liquidité”. L’ETF Litecoin de Canary (LTCC) n’a atteint qu’environ 1 million de dollars ; l’ETF Dogecoin de Grayscale (GDOG) a enregistré environ 1,4 million de dollars ; le produit Avalanche de VanEck (VAVX) n’a que 334 000 dollars. Seul l’ETF Hedera (HBR) constitue une exception notable avec environ 8 millions de dollars.

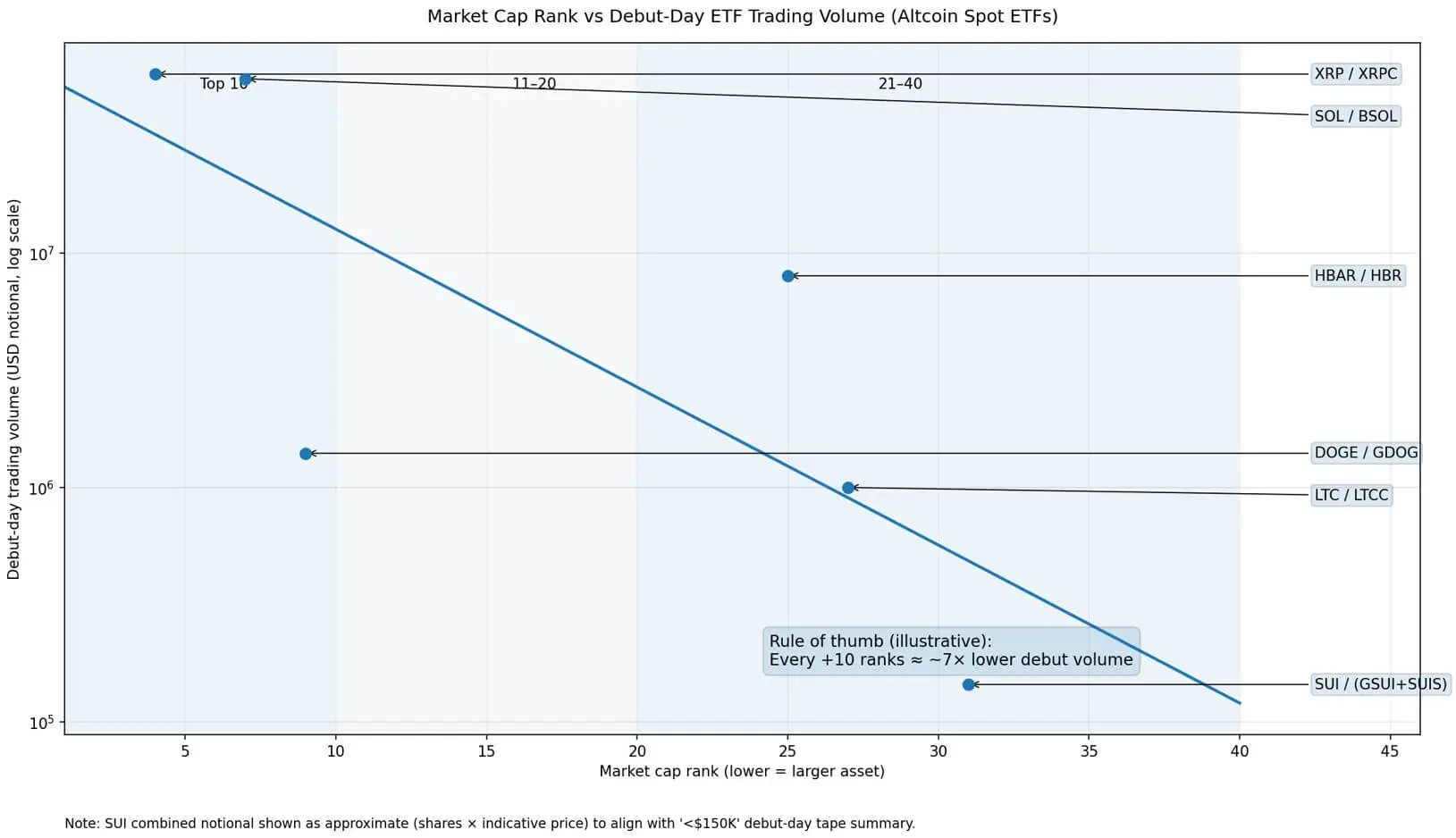

Les données montrent une corrélation relativement claire entre la capitalisation et la liquidité à la date de lancement. XRP se classe actuellement #4, Solana #7, Dogecoin #9 ; Hedera #25, Litecoin #27 et Sui #31. Une estimation approximative indique qu’en réduisant la capitalisation de 10 rangs, le volume du premier jour pourrait diminuer d’environ 7 fois. Autour de la position 30, la liquidité implicite tombe à quelques centaines de milliers de dollars – exactement la position de Sui.

Cependant, la capitalisation n’est pas le seul facteur. Dogecoin, bien qu’étant dans le top 10, n’a généré que 1,4 million de dollars avec l’ETF GDOG. La taille de l’actif n’est qu’un aspect ; la familiarité, l’infrastructure de distribution, la confiance des conseillers et la “culture de trading” autour de l’actif jouent aussi un rôle. La capitalisation attire l’attention ; la distribution crée la liquidité.

Pourquoi la liquidité diminue-t-elle ?

L’introduction d’un ETF est relativement simple d’un point de vue administratif. Cependant, cela ne garantit pas que le produit sera intégré et privilégié par les plateformes de conseil, les fonds modèles ou les courtiers de détail.

La véritable liquidité dépend d’un “cycle” : volume initial attirant les market makers → spreads qui se resserrent → flux de capitaux supplémentaires → amélioration continue de la liquidité. La majorité des ETF altcoin ne parviennent pas à activer ce cycle.

Pour les market makers – qui traitent plus de 99 % des transactions secondaires ETF selon plusieurs études sectorielles – la question clé est : à quel point il est facile de couvrir (hedge) l’actif sous-jacent dans la journée ?

Avec Solana ou XRP, la réponse est “très facile” grâce à un carnet d’ordres profond, un marché dérivé développé et un système de prêt institutionnel bien établi. Avec Sui, le coût de couverture est plus élevé, la rentabilité du spread moins stable, et l’engagement en capital moins attractif.

Même si le mécanisme de création/rédemption peut fournir de la liquidité à partir de l’actif sous-jacent, un faible volume de négociation influence la perception des investisseurs. Des spreads larges et un carnet “mince” dissuadent les petits investisseurs, ce qui affaiblit encore le flux naturel de capitaux.

Le graphique montre que le volume de négociation lors du premier jour des ETF altcoin diminue fortement avec le rang de capitalisation, en diminuant d’environ sept fois tous les dix rangs.## Mur de distribution

Le graphique montre que le volume de négociation lors du premier jour des ETF altcoin diminue fortement avec le rang de capitalisation, en diminuant d’environ sept fois tous les dix rangs.## Mur de distribution

Ce que montre le lancement de Sui n’est pas un problème technique, mais une limite de distribution pour les actifs situés plus bas dans le classement de capitalisation.

Les infrastructures réglementaires sont identiques. Les mécanismes de cotation sont similaires. Les émetteurs ont une réputation comparable. Ce qui manque, c’est une demande suffisamment forte pour créer une liquidité durable.

Cette demande ne croît pas de façon linéaire avec la capitalisation, mais se concentre sur les actifs considérés comme “safe de comité” – sûrs dans le processus d’approbation interne des organisations. Solana et XRP ont atteint cette position après plusieurs années soutenues par des fonds d’investissement, une large cotation et des défis réglementaires surmontés. Chainlink se positionne comme infrastructure. Hedera construit une marque de gouvernance d’entreprise. Litecoin bénéficie de son historique.

Sui, malgré une base technique solide, n’a pas encore atteint ce niveau de “confort institutionnel”. La couche ETF ne peut pas créer une demande si celle-ci n’existe pas déjà.

Implications futures

La structure du marché tend à adopter un modèle “barbell” : seulement quelques ETF altcoin (3 à 5 produits) atteignent une liquidité réelle et sont acceptés par les institutions ; le reste reste en négociation mais avec une liquidité faible – adapté à une niche d’allocation, mais incapable de rivaliser sur les spreads, le volume ou la couverture des conseillers.

Même dans un scénario de forte croissance du marché crypto, toute la courbe de liquidité pourrait se déplacer vers le haut, mais la pente de la stratification resterait probablement inchangée. Le flux de capitaux continuerait de se concentrer principalement sur le groupe de tête.

Inversement, si dans 3 à 6 mois, aucune activité de négociation durable ne se développe, le marché pourrait voir moins de nouveaux produits, des spreads plus larges, des budgets marketing réduits et un risque accru de fermeture pour les ETF peu liquides.

Le lancement de Sui avec moins de 150 000 USD montre un point clé : lorsque l’actif est trop éloigné du centre d’intérêt du marché, la couche ETF ne suffit plus à générer de la liquidité.

Les structures sont similaires. Les approbations sont similaires. Les émetteurs sont similaires.

La différence réside dans la position de l’actif dans “l’économie de l’attention” – et cela suffit à faire varier le volume du premier jour jusqu’à 300–400 fois celui de Solana.

Ce qui détermine ce n’est pas l’infrastructure, mais la distribution.