Auteur : Prathik Desai

Traduction et synthèse : BitpushNews

Il y a un peu plus d’un an, pour de nombreuses entreprises cherchant à augmenter leur cours, devenir une société de réserve en cryptomonnaies (DAT) semblait être une décision simple.

Certaines assemblées d’actionnaires de Microsoft ont demandé au conseil d’administration d’évaluer les avantages d’intégrer une partie du Bitcoin dans leur bilan. Ils ont même évoqué Strategy, la plus grande DAT cotée en bourse en Bitcoin.

À l’époque, un moteur financier attirait tout le monde :

Acheter massivement du Bitcoin, de l’Ethereum, du Solana (SOL). Observer le cours supérieur à la valeur de ces actifs. Émettre plus d’actions à prime. Utiliser ces fonds pour acheter davantage de cryptomonnaies. Et ainsi de suite. Ce moteur financier soutenant la cotation en bourse semblait presque parfait, suffisamment pour séduire les investisseurs. Ils payaient plus de deux dollars pour une exposition indirecte à un Bitcoin d’une valeur d’un dollar. C’était une époque folle.

Mais le temps met à l’épreuve les meilleures stratégies et moteurs.

Aujourd’hui, avec une perte de plus de 45 % de la capitalisation totale du marché crypto au cours des quatre derniers mois, la plupart de ces sociétés emballées voient leur ratio de valeur de marché sur valeur nette d’actifs tomber en dessous de 1. Cela indique que le marché valorise ces DAT à moins que la valeur de leurs réserves en cryptomonnaies. Cela modifie le fonctionnement du moteur financier.

Car une DAT n’est pas seulement un emballage d’actifs. Dans la plupart des cas, c’est une entreprise avec des coûts opérationnels, des frais de financement, des dépenses légales et opérationnelles.

À l’époque de la prime sur la NAV (valeur nette d’actifs), ces DAT finançaient l’achat de cryptomonnaies et leurs coûts opérationnels en émettant plus d’actions ou en levant plus de dettes.

Mais à l’époque des décotes sur la NAV, ce moteur s’effondre.

Dans cette analyse, je vais vous montrer ce que signifie une décote persistante sur la NAV pour les DAT, et si elles peuvent survivre dans un marché baissier crypto.

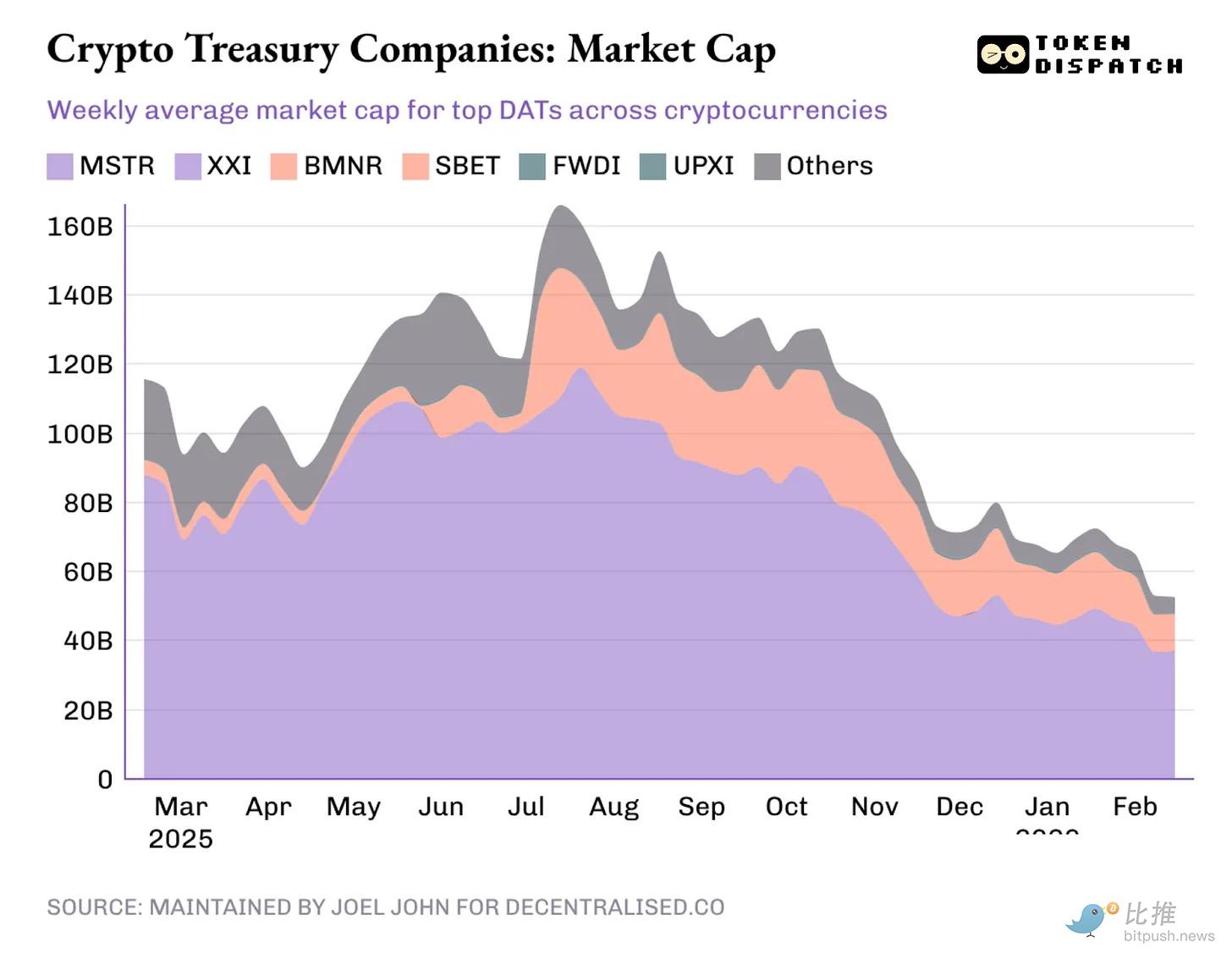

Entre 2024 et 2025, plus de 30 sociétés ont cherché à se transformer en DAT. Elles ont constitué des réserves autour du Bitcoin, de l’Ethereum, du SOL, voire de tokens meme.

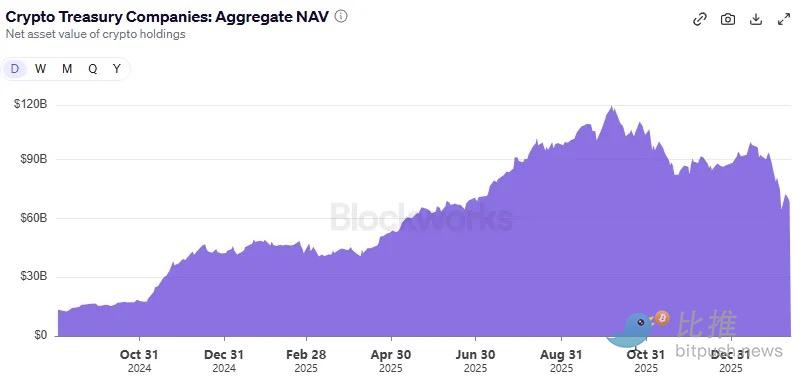

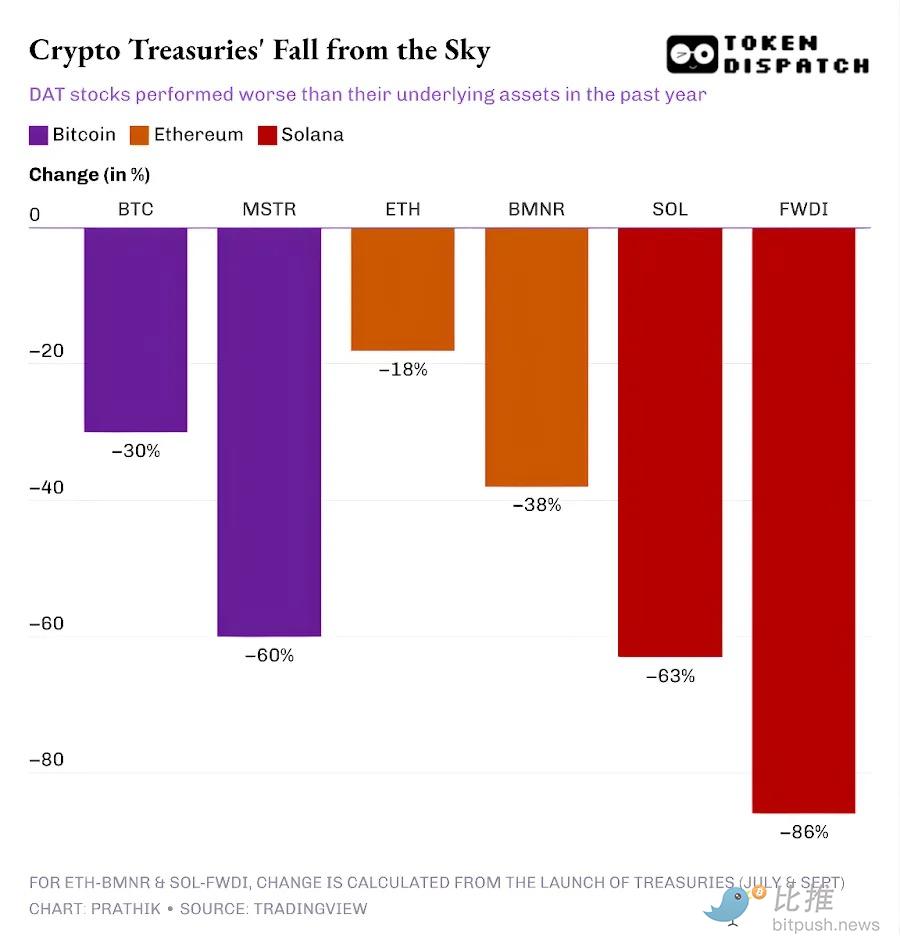

Au sommet, le 7 octobre 2025, la valeur des cryptomonnaies détenues par ces DAT atteignait 118 milliards de dollars, avec une capitalisation totale de plus de 160 milliards de dollars. Aujourd’hui, la valeur des cryptos détenues par ces DAT est de 68 milliards de dollars, et leur capitalisation totale après décote est légèrement supérieure à 50 milliards de dollars.

Leur destin dépend d’une seule chose : leur capacité à emballer des actifs et à tisser une histoire permettant de valoriser leur emballage au-dessus de la valeur réelle des actifs. Cet écart devient une prime.

La prime elle-même devient un produit. Si le prix de l’action est 1,5 fois la NAV, la DAT peut vendre des actions à ce prix, puis acheter une exposition cryptographique d’une valeur de 1,5 dollar, et décrire cette opération comme « valorisée ».

Les investisseurs sont prêts à payer cette prime parce qu’ils croient que la DAT pourra continuer à vendre ses actions à prime, et à accumuler plus de cryptomonnaies grâce aux revenus, augmentant ainsi la valeur par action des actifs cryptographiques au fil du temps.

Le problème, c’est que la prime ne durera pas éternellement. Si le marché cesse de payer ce supplément pour l’emballage, le moteur « vendre des actions pour acheter des cryptos » se bloque.

Lorsque le prix des actions n’est plus 1,5 fois la valeur des actifs, la quantité de cryptomonnaies achetée par émission d’une nouvelle action diminue. La prime devient une décote.

Au cours de l’année écoulée, les cours des DAT en Bitcoin, Ethereum et Solana ont chuté plus que la baisse des cryptomonnaies elles-mêmes.

Une fois que la prime relative des actions par rapport aux actifs sous-jacents disparaît, les investisseurs se demandent pourquoi ils ne pourraient pas acheter directement des cryptomonnaies ailleurs, sur des exchanges décentralisés ou centralisés, ou via des fonds négociés en bourse, à un prix plus avantageux.

Matt Levin de Bloomberg soulève une question cruciale : si le prix de transaction d’une DAT ne couvre même pas la valeur nette d’actifs, pourquoi les investisseurs ne forcent-ils pas la liquidation des réserves cryptographiques ou le rachat d’actions ?

De nombreuses DAT, y compris le leader Strategy, tentent de convaincre les investisseurs qu’elles détiennent des cryptomonnaies pour traverser le cycle baissier, en attendant le retour des primes. Mais je vois une question encore plus critique : si ces DAT ne peuvent pas lever de nouveaux fonds à long terme, d’où viendront les capitaux pour continuer à fonctionner ? Elles ont des factures et des salaires à payer.

Strategy est une exception, pour deux raisons :

-

Selon les rapports, elle détient 2,25 milliards de dollars de réserves, suffisantes pour couvrir ses obligations de dividendes et d’intérêts pendant environ 2,5 ans. C’est important, car Strategy ne dépend plus uniquement d’obligations convertibles à zéro coupon pour lever des fonds. Elle a aussi émis des instruments prioritaires nécessitant le paiement de dividendes substantiels.

-

Elle possède aussi une activité opérationnelle, même petite, générant des revenus récurrents. Au quatrième trimestre 2025, Strategy a déclaré un chiffre d’affaires de 123 millions de dollars, avec un bénéfice brut de 81 millions. Bien que ses bénéfices nets puissent fluctuer fortement en fonction des variations de la valorisation de ses actifs cryptographiques, sa division d’intelligence commerciale reste la seule source de flux de trésorerie tangible.

Mais cela ne rend pas la stratégie de Strategy infaillible. Le marché peut toujours punir ses actions — comme cela a été le cas au cours de l’année écoulée — et affaiblir sa capacité à lever des fonds à faible coût.

Même si Strategy peut peut-être traverser le marché baissier, les DAT émergentes sans réserves suffisantes ou activité opérationnelle pour couvrir leurs dépenses inévitables seront sous pression.

Cette différence est encore plus marquée dans le cas des DAT basés sur Ethereum.

Le plus grand DAT basé sur ETH — Bitmine Immersion — dispose d’une activité opérationnelle marginale pour soutenir ses réserves en ETH. Au trimestre clos le 30 novembre 2025, BMNR a déclaré un chiffre d’affaires de 2,293 millions de dollars, comprenant des revenus de conseil, de location et de staking.

Le bilan de Bitmine montre qu’elle détient pour 10,56 milliards de dollars d’actifs numériques et 887 millions de dollars en liquidités. La société génère un flux de trésorerie net négatif de 228 millions de dollars, toutes ses dépenses étant couvertes par l’émission de nouvelles actions.

L’année dernière, grâce à une prime sur la NAV, la levée de fonds était relativement aisée. Mais au cours des six derniers mois, la NAV a chuté de 1,5 à environ 1.

Que se passe-t-il lorsque la prime disparaît ? En émettant plus d’actions à prix réduit, cela pourrait faire baisser le prix par ETH correspondant, rendant l’investissement moins attractif que l’achat direct sur le marché.

C’est pourquoi BitMine a annoncé le mois dernier son intention d’investir 200 millions de dollars pour acquérir des parts de Beast Industries, une société privée détenue par le YouTuber « MrBeast ». La société a indiqué qu’elle « explorait des collaborations dans le cadre de projets DeFi ».

Les DAT basés sur Ethereum et SOL pourraient aussi prétendre que les revenus de staking — que les DAT en Bitcoin ne peuvent pas offrir — peuvent les aider à maintenir leur fonctionnement lors d’un krach. Mais cela ne résout pas le problème de leur capacité à couvrir leurs obligations de trésorerie.

Même avec des récompenses de staking (en ETH ou SOL, par exemple), tant que ces récompenses ne sont pas converties en monnaie fiduciaire, la DAT ne peut pas payer ses salaires, ses audits, ses coûts d’inscription ou ses intérêts. Elle doit disposer de revenus en monnaie fiduciaire ou vendre/remettre en garantie ses réserves pour couvrir ses besoins en liquidités.

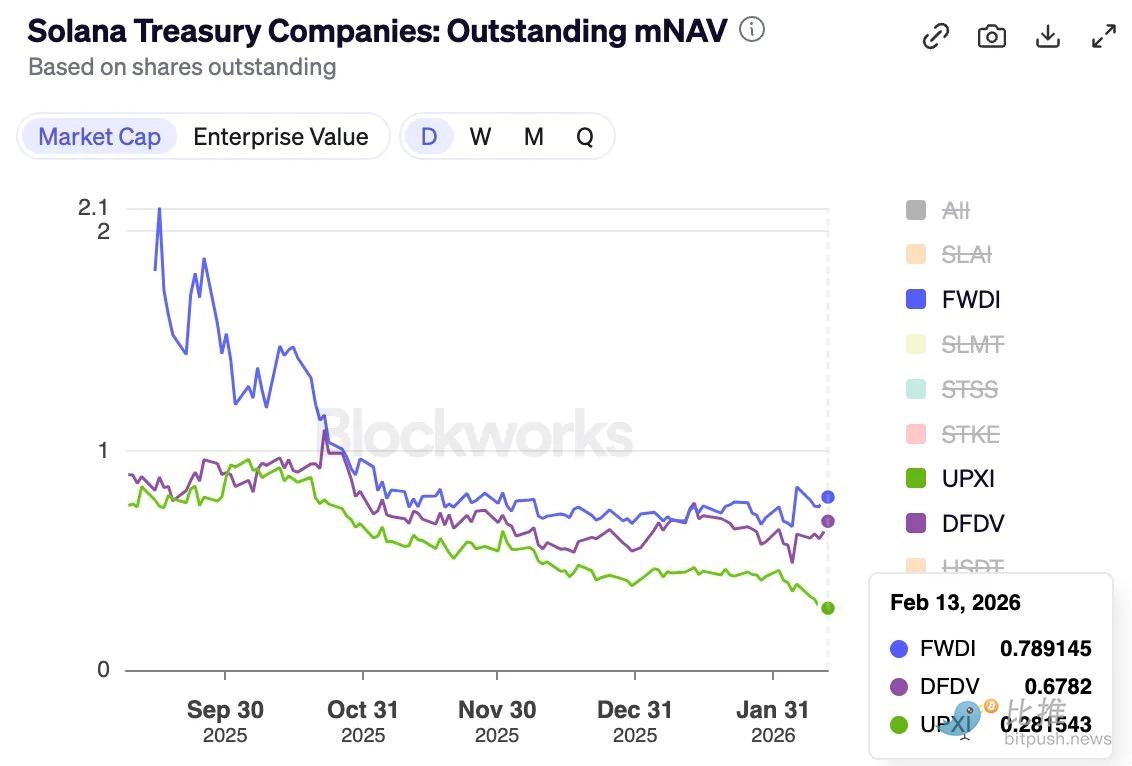

Ce problème est évident chez le plus grand DAT détenant du SOL — Forward Industries.

FWDI a déclaré une perte nette de 586 millions de dollars au quatrième trimestre 2025, malgré 17,381 millions de dollars de revenus de staking et autres.

La direction a clairement indiqué que « le solde de trésorerie et les fonds de roulement actuels suffisent pour couvrir nos besoins de liquidités jusqu’en février 2027 ».

FWDI a aussi dévoilé une stratégie active de levée de capitaux, incluant l’émission d’actions à prix de marché, des rachats et une expérimentation de tokenisation. Mais si la prime sur la NAV venait à disparaître durablement, toutes ces tentatives pourraient échouer à gérer efficacement le prix de l’emballage.

L’avenir

La vague DAT de l’année dernière reposait sur la vitesse d’accumulation des actifs et la capacité à lever des fonds via des émissions à prime. Tant que l’emballage se négociait en prime, la DAT pouvait continuer à transformer des actions coûteuses en plus d’actifs cryptographiques par action, qu’elle qualifiait de « bêta ». Les investisseurs pensaient que le seul risque était la fluctuation des actifs eux-mêmes.

Mais la prime ne durera pas éternellement. La cyclicité des cryptomonnaies pourrait la faire passer en décote. J’ai déjà évoqué cette problématique peu après la première baisse de prime lors de l’événement de liquidation du 10 octobre.

Cependant, cette crise baissière pourrait pousser les DAT à se demander : une fois que leur emballage ne sera plus en prime, doivent-elles continuer à exister ?

Une solution consiste pour ces sociétés à améliorer leur efficacité opérationnelle, en s’appuyant sur des activités générant un flux de trésorerie positif ou des réserves de bénéfices pour soutenir leur stratégie DAT. Car lorsque l’histoire d’une DAT ne parvient plus à attirer les investisseurs en période de marché baissier, une narration d’entreprise classique devient essentielle à leur survie.

Si vous avez lu l’article « Strategy & Marathon : Croyances et Pouvoirs », vous vous rappellerez pourquoi Strategy a résisté à plusieurs cycles cryptographiques. Cependant, une nouvelle génération d’entreprises comme BitMine, Forward Industries, SharpLink et Upexi, ne peuvent pas compter sur la même solidité.

Leurs tentatives actuelles, basées sur les revenus de staking et des activités opérationnelles faibles, risquent de s’effondrer sous la pression du marché, sauf si elles envisagent d’autres options pour couvrir leurs obligations réelles.

Nous avons vu cela avec ETHZilla, cette société de réserves en ETH qui a vendu le mois dernier pour environ 115 millions de dollars d’ETH, puis acheté deux moteurs à réaction. Ensuite, elle a loué ces moteurs à une grande compagnie aérienne, en confiant leur gestion à Aero Engine Solutions, facturant mensuellement.

Pour l’avenir, il ne s’agit pas seulement d’évaluer la stratégie d’accumulation d’actifs numériques, mais aussi de leur capacité à survivre. Dans le cycle DAT en cours, seules les entreprises capables de gérer la dilution, la dette, les obligations fixes et la liquidité des transactions pourront traverser la période de faiblesse du marché.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.

Articles similaires

Ethereum grimpe de 25 % après $1750 balayage de liquidités alors que les traders ciblent la $2500 zone

_Ethereum a augmenté d'environ 25 %, passant de 1 750 $ à près de 2 200 $, après une opération de balayage de liquidités qui a déclenché une forte activité d'achat._

_Environ 3,4 millions d'ETH attendent dans la file d'attente des validateurs, l'une des plus longues depuis qu'Ethereum est passé à la preuve d'enjeu._

_Trader 0xA5e4 a perdu 1,53 million de dollars après un $31M ETH short._

LiveBTCNewsIl y a 1h

ETH a franchi la barre de 2150 USDT, signalant une nouvelle étape importante dans la tendance haussière. Les investisseurs surveillent de près cette progression, qui pourrait indiquer un potentiel de croissance supplémentaire pour la cryptomonnaie. Restez attentifs aux prochains mouvements du marché et aux analyses des experts pour saisir les opportunités qui se présentent.

Message du bot Gate News, affichage du marché Gate, ETH franchit 2150 USDT, prix actuel 2150,56 USDT.

CryptoRadarIl y a 2h

Données : Si ETH chute en dessous de 2 039 dollars, l'intensité totale de liquidation des positions longues sur les principales CEX atteindra 9,79 milliards de dollars

ChainCatcher消息, selon les données de Coinglass, si ETH chute en dessous de 2 039 dollars, l'intensité totale de liquidation des positions longues sur les principales CEX atteindra 9,79 milliards de dollars. Inversement, si ETH dépasse 2 249 dollars, l'intensité totale de liquidation des positions courtes sur les principales CEX atteindra 7,35 milliards de dollars.

GateNewsIl y a 2h

Un trader de contrats de baleine a une position short de 32 millions de dollars, avec un bénéfice flottant de 4,5 millions de dollars.

Selon la surveillance d'Arkham, 0x58bro a réalisé un bénéfice de 4,5 millions de dollars en shortant des altcoins, principalement en shortant ETH, avec un gain de 3,04 millions de dollars. Il prévoit de shorting 1,3 million de dollars supplémentaires lorsque le prix de l'ETH atteindra entre 2 220 et 2 490 dollars, et actuellement, le bénéfice flottant s'élève déjà à 4,5 millions de dollars.

GateNewsIl y a 3h