Qui contrôle le droit aux revenus du dollar numérique ? La bataille entre Wall Street et le capital cryptographique derrière la loi CLARITY

Auteur : CoinFound

Le débat sur la loi CLARITY n’est fondamentalement pas une opposition entre l’industrie cryptographique et la régulation, mais une redistribution des intérêts sous-jacents du système financier. Les banques traditionnelles dépendent des dépôts à faible coût pour maintenir leur marge nette, tandis que les stablecoins à rendement stable, via les revenus des obligations d’État, touchent directement les utilisateurs, en remodelant la circulation des fonds et la transmission dans le système dollar. La régulation ne se concentre plus sur « l’autorisation de l’innovation » mais sur « la quantification des risques résiduels et la stabilité du système ». Dans ce cadre, la véritable ligne de fracture ne sera plus entre CeFi ou DeFi, mais entre ceux qui sauront établir un nouvel équilibre entre transparence, conformité et efficacité du capital. La direction de CLARITY pourrait déterminer les règles fondamentales pour le dollar numérique et les RWA de niveau institutionnel dans la prochaine décennie.

CLARITY : (mai 2025 - décembre 2025)

Alors que la loi GENIUS vise à sécuriser l’infrastructure des stablecoins, la loi CLARITY (H.R. 3633) se concentre sur une structure plus vaste et complexe du marché secondaire des actifs cryptographiques, la taxonomie des tokens et la délimitation de la compétence réglementaire.

Percée de la Chambre et redéfinition des frontières de compétence

Le 29 mai 2025, le président du Comité des services financiers de la Chambre, French Hill, en collaboration avec le Comité de l’agriculture et plusieurs parlementaires bipartites, a officiellement présenté la « Loi sur la clarté du marché des actifs numériques » (CLARITY Act). Son objectif principal est d’éliminer le chaos de la régulation « par application » qui prévaut depuis longtemps sur le marché cryptographique américain, en offrant aux entrepreneurs, investisseurs et marchés une prévisibilité juridique.

La loi CLARITY introduit une segmentation audacieuse de la compétence. Elle confère explicitement à la Commodity Futures Trading Commission (CFTC) la compétence exclusive sur le marché au comptant des « biens numériques » (Digital Commodities), tout en maintenant la compétence de la Securities and Exchange Commission (SEC) sur les actifs numériques qualifiés de contrats d’investissement (Investment Contracts). Pour gérer ce marché émergent massif, la loi ordonne à la CFTC de mettre en place un mécanisme d’enregistrement complet pour les plateformes, courtiers et opérateurs de biens numériques, avec un « statut provisoire » permettant aux acteurs existants de continuer à opérer légalement durant la transition.

Au niveau de la Chambre, cette loi a reçu un soutien bipartite significatif. Le 17 juillet 2025, la veille de la signature de la loi GENIUS par le président, la CLARITY a été adoptée avec 294 voix pour et 134 contre. Ce succès masque cependant des conflits d’intérêts profonds, et le marché reste optimiste quant à l’établissement d’un cadre réglementaire complet pour la cryptosphère d’ici la fin 2025.

Effets collatéraux : expansion de la définition du pool de marchandises et défis réglementaires pour la DeFi

Il est notable que, lors de la révision de la Commodity Exchange Act (CEA), la CLARITY a introduit une clause à impact profond. Elle inclut dans la catégorie des « activités d’intérêt sur les marchandises » (Commodity Interest Activity) le commerce au comptant des « biens numériques ». Dans le cadre réglementaire traditionnel, seul le trading de dérivés (futures, options, swaps) déclenche la régulation des « pools de marchandises » (Commodity Pools), alors que le commerce au comptant (par exemple, achat d’or physique ou de pétrole brut) n’est pas concerné.

La CLARITY brise cette limite. Toute entité engagée dans le trading au comptant de biens numériques, qu’il s’agisse de fonds d’investissement, d’outils d’investissement collectif ou de pools de liquidités dans la DeFi, pourrait être classée comme « pool de marchandises » si elle gère ou échange des « biens numériques » de manière centralisée. En conséquence, ces opérateurs et conseillers devront s’enregistrer auprès de la CFTC en tant que gestionnaires de pools (CPO) ou conseillers en trading de marchandises (CTA), et respecter des exigences strictes de divulgation, conformité, audit et marges via la National Futures Association (NFA). Ces coûts de conformité très élevés annoncent une intégration forcée des modèles d’actifs natifs cryptographiques dans les standards traditionnels de Wall Street.

Parallélisme au Sénat et courants souterrains

Une fois le projet de loi transféré au Sénat, la complexité législative s’est accrue exponentiellement. Le Sénat n’a pas adopté directement le texte de la Chambre, mais a entamé une réorganisation interne des pouvoirs et intérêts. Au second semestre 2025, deux trajectoires législatives parallèles se sont formées :

D’un côté, le Comité de l’agriculture, de la nutrition et des forêts, sous la direction de John Boozman, a élaboré et promu la « Loi sur les intermédiaires de biens numériques » (Digital Commodity Intermediaries Act), basée sur la partie du projet CLARITY concernant la compétence de la CFTC. Ce projet vise à réglementer les intermédiaires du marché au comptant des biens numériques, en insistant sur la séparation des fonds clients et la protection contre les conflits d’intérêt, et a obtenu une approbation préliminaire en janvier 2026.

De l’autre, le Comité des banques, du logement et des affaires urbaines a rédigé une version plus ambitieuse, intégrant innovation bancaire et protection des consommateurs. C’est dans ce cadre que la pression des banques traditionnelles a commencé à s’intensifier, visant à faire échouer la reconnaissance des « stablecoins à rendement » comme une priorité stratégique. Cela annonce une crise législative début 2026.

Blocage au Sénat et collision d’intérêts (janvier 2026)

En janvier 2026, la législation américaine sur la cryptographie a connu un tournant dramatique. Le 12 janvier, le Comité des banques du Sénat a publié une version révisée de la CLARITY, intitulée « Loi responsable de l’innovation financière 2026 » (Lummis-Gillibrand). Ce texte, dans son chapitre 4, impose des restrictions très strictes sur les mécanismes de récompense pour les détenteurs de stablecoins, notamment en interdisant aux fournisseurs de services d’actifs numériques de verser intérêts ou revenus passifs aux utilisateurs.

Logique de défense systémique des banques traditionnelles et anxiété macroéconomique

Les groupes de pression traditionnels, tels que l’American Bankers Association (ABA), le Bank Policy Institute (BPI), la Consumer Bankers Association (CBA), l’Independent Community Bankers of America (ICBA) et la National Credit Union Administration (NCUA), ont manifesté une opposition sans précédent aux stablecoins à rendement. Leur argumentation ne se limite pas à la concurrence, mais vise la stabilité macroéconomique et la transmission du crédit dans l’économie réelle.

Le tableau ci-dessous compare en détail les arguments et la logique profonde de ces groupes face à l’industrie cryptographique :

| Groupe d’intérêt | Revendications et politiques | Logique économique sous-jacente et données de soutien |

|---|---|---|

| Banques traditionnelles (ABA, BPI, ICBA, CCA) | Exigent l’interdiction totale des revenus issus des stablecoins par des plateformes tierces, avec des mesures anti-astuce strictes. | 1. Siphon de dépôts et crise de crédit : La marge nette (NIM) des banques repose sur des dépôts à faible coût et à forte fidélité. Si les stablecoins offrent 4-10 %, cela provoquera une fuite structurelle des dépôts, risquant jusqu’à 6,6 trillions de dollars de pertes. 2. Rupture de la transmission économique locale : Les dépôts en banques communautaires alimentent par effet multiplicateur les prêts immobiliers, aux PME ou agricoles. La légalisation des revenus de stablecoins viderait cette liquidité locale, détruisant la mécanique de soutien économique local. 3. Arbitrage réglementaire et risque moral : Les stablecoins sont présentés comme très sûrs, mais leur rendement élevé n’est pas garanti par la FDIC, ce qui peut entraîner des paniques en cas de crise extrême. |

| Secteur des actifs numériques (Coinbase, Ripple, Blockchain Association) | Opposés à l’interdiction totale des revenus, ils soutiennent que ces revenus proviennent d’actifs réels ou d’activités économiques on-chain, et doivent revenir légitimement aux détenteurs de tokens. | 1. Efficacité du capital et retour de valeur : Les actifs sous-jacents sont entièrement soutenus par des obligations d’État ou des liquidités américaines générant des intérêts importants. Interdire leur redistribution revient à priver les consommateurs de leurs revenus, protégeant le monopole bancaire. 2. Fuite d’innovation et risques géo-financiers : L’interdiction totale tuerait la compétitivité des échanges centralisés et détruirait la DeFi basée sur des contrats intelligents, poussant des milliards de capitaux et des développeurs vers des juridictions offshore plus favorables, affaiblissant la position des États-Unis dans la nouvelle infrastructure financière. |

Contre-attaque de Coinbase et paralysie législative

Face à l’interdiction de revenus proposée par le Sénat, l’industrie cryptographique a réagi violemment. Coinbase, la plus grande plateforme d’échange, a annoncé en mi-janvier qu’elle retirait son soutien à la loi CLARITY, son CEO Brian Armstrong déclarant que le projet de révision était « pire que l’absence de législation claire ».

Ce positionnement n’est pas une posture de façade, mais une défense de ses fondamentaux. Selon ses résultats financiers du troisième trimestre 2025, Coinbase a généré 243 millions de dollars de revenus nets via USDC, représentant 56 % de ses revenus trimestriels. Ce modèle basé sur le partage des revenus issus d’actifs sans risque est crucial pour résister aux cycles de volume. Si la loi CLARITY coupe cette source, cela déstabiliserait gravement la valorisation des sociétés cryptographiques cotées et bouleverserait la compétition dans le secteur.

Ce désaccord public a déclenché une réaction politique en chaîne. La législation sur les actifs numériques dépend d’un fragile consensus bipartite, et la division interne affaiblit la base politique du projet. Face à l’opposition persistante de certains démocrates et à la réévaluation des intérêts des banques communautaires par certains républicains, le président du Comité bancaire du Sénat, Tim Scott, a suspendu indéfiniment la réunion de markup prévue, évitant ainsi un rejet immédiat du projet. La législation américaine sur les actifs numériques est donc en crise profonde.

Négociations d’urgence à la Maison Blanche (1-20 février 2026)

Face à un effondrement potentiel de la législation, la Maison Blanche a pris une intervention sans précédent en février 2026. Avec la proximité des élections de mi-mandat en novembre, l’administration Biden et le Trésor ont compris que sans signature avant la pause parlementaire printanière, le programme législatif risquait de s’éteindre dans la polarisation politique. Patrick Witt, président du comité consultatif sur les actifs numériques, a joué un rôle clé dans la médiation, naviguant entre finance traditionnelle et acteurs cryptographiques.

Voici la chronologie et les détails internes de la médiation à la Maison Blanche :

| Date clé | Acteurs et nature de l’événement | Détails et résultats intermédiaires | Signaux politiques macro |

|---|---|---|---|

| 2 février 2026 | Première réunion à huis clos à la Maison Blanche. Représentants de la Maison Blanche, de l’industrie cryptographique (Coinbase, Blockchain Association), et du secteur bancaire (ABA, BPI, ICBA). | Objectif : relancer la loi bloquée par la dispute sur les revenus. Identification des points de friction et pistes de compromis, sans modification substantielle du texte (redlining). Les acteurs cryptographiques qualifient cela d’« étape importante », mais des sources indiquent que la position des banques est « extrêmement rigide » et peu flexible. | La Maison Blanche exige un accord d’ici fin février pour débloquer la révision et permettre sa reprise au Sénat. |

| 10 février 2026 | Deuxième réunion à huis clos. Négociation de haut niveau, avec des dirigeants de Goldman Sachs, Citigroup, JPMorgan Chase contre Ripple, Coinbase et le comité d’innovation cryptographique. | La tension monte, la situation devient bloquée. Les banques proposent un document « principe d’interdiction totale des intérêts et revenus passifs », avec des clauses anti-astuce très strictes. La réaction cryptographique est très négative, dénonçant une tentative d’étouffer l’innovation financière. | Malgré le risque de rupture, Stuart Alderoty, directeur juridique de Ripple, reste optimiste, évoquant une « dynamique de compromis » dans le contexte du marché. |

| 12-18 février 2026 | Audiences parlementaires et interventions administratives. SEC, avec Paul Atkins, et le Trésor, avec Scott Bessent, prennent la parole. | Bessent insiste sur une signature au printemps, utilisant la pression politique de la mi-mandat. Atkins appuie la loi CLARITY, évoquant le projet « Project Crypto » et soulignant que la majorité des tokens ne sont pas des valeurs mobilières. | Signaux clairs : la SEC et le Trésor veulent éviter que la recherche de profits locale ne sacrifie l’opportunité historique de structurer la finance numérique nationale. |

| 19-20 février 2026 | Troisième round de négociations et ultimatum. Coinbase et Ripple rencontrent à nouveau les banques. | Après une longue négociation, Armstrong laisse entendre qu’un compromis est en vue, mais sans détails précis. La Maison Blanche fixe une date limite claire : 1er mars 2026. Si aucun accord n’est trouvé, le gouvernement se désengagera, et le projet sera soumis au vote ou abandonné. | La date limite est fixée au 1er mars. En cas d’échec, la législation sera abandonnée ou devra passer par un vote parlementaire difficile. |

Au 20 février 2026, à l’approche de cette échéance, la réussite ou l’échec de la législation sur la régulation des stablecoins dépend entièrement de la capacité des banques traditionnelles et des nouveaux acteurs cryptographiques à concevoir, dans dix jours, un modèle équilibré permettant de préserver les dépôts fondamentaux tout en maintenant l’innovation.

Cadre théorique et juridique pour la rupture : principe de neutralité des revenus et modèle d’évaluation des risques résiduels

Face à l’impasse, un projet de loi interne, « Loi sur la restructuration du marché numérique 2026 » (Digital Markets Restructure Act of 2026), élaboré par le groupe de travail SEC sur la cryptographie, propose une nouvelle régulation cohérente, profonde et juridiquement auto-cohérente. Il introduit les concepts de « neutralité des revenus » et « évaluation des risques résiduels », bouleversant la classification traditionnelle des produits financiers.

Fondation de la rupture : principe de neutralité des revenus (Yield Neutrality)

L’article 205 établit une rupture avec la vision obsolète selon laquelle le paiement d’intérêts équivaut à une activité bancaire ou une valeur mobilière. Il pose le principe de « neutralité des revenus » :

- Dissociation du privilège de la licence bancaire : La loi stipule que fournir des revenus, intérêts ou rendements économiques sur des actifs numériques ou stables doit être considéré comme une activité « neutre » en soi, sans lien avec une licence bancaire ou une entité de dépôt. Cela rejette explicitement la monopolisation bancaire des revenus d’intérêt.

- Mécanisme d’autorisation conditionnelle stricte : Les entités non bancaires, titulaires d’un « Certificat d’Enregistrement Unifié » (URC), peuvent offrir ou faciliter des revenus de stablecoins sous réserve de quatre conditions strictes :

- Transparence extrême : divulgation complète dans le « Registre Unifié du Marché Numérique ».

- Traçabilité légale : sources légitimes et vérifiables des revenus (ex. intérêts sans risque, actifs réglementés, frais de transaction, protocoles blockchain transparents).

- Classification des risques : application d’un « modèle d’évaluation des risques résiduels ».

- Interdiction de fausses déclarations : interdiction d’affirmer que le stablecoin bénéficie d’une garantie de confiance ou d’assurance FDIC, sauf si effectivement assuré.

- Primauté légale (Preemption) : La loi prévoit que ses dispositions prévalent sur toute autre législation antérieure qui réserverait la distribution de revenus aux banques.

Refonte du test Howey : modèle d’évaluation des risques résiduels

Si le principe de neutralité des revenus règle la question de la qualification, le « modèle d’évaluation des risques résiduels » (Residual-Risk Assessment Model), décrit dans les articles 103 et 202, répond à la question technique de comment les régulateurs peuvent quantifier et gérer ces risques.

Ce modèle abandonne le test Howey, utilisé depuis 1946 pour déterminer si un actif est une valeur mobilière, en faveur d’une approche modulaire, dynamique, basée sur la quantification des risques résiduels — c’est-à-dire, ceux qui subsistent après application de toutes les mesures de sécurité cryptographique, smart contracts, et cadre juridique. Il distingue trois dimensions indépendantes mais quantifiables :

| Catégorie de risque | Origine et définition | Exemple de scénario à risque | Autorité de régulation concernée |

|---|---|---|---|

| Risque d’entreprise | Problèmes liés à l’entité émettrice, aux développeurs ou à la gouvernance, notamment asymétries d’information ou arbitrage de gestion. | Une entité utilise des stablecoins collectés pour investir dans des dettes à haut risque ou des actifs non réglementés, en fonction de décisions humaines, avec un risque élevé de risque d’entreprise résiduel. | SEC, considéré comme un fonds d’investissement ou une valeur mobilière. |

| Risque d’exposition | Risques liés à la synthèse ou au levier sur actifs de référence, volatilité, taux d’intérêt ou indices complexes. | Un utilisateur dépose des stablecoins dans un protocole décentralisé de dérivés, utilisant un levier élevé, avec un risque d’effondrement en marché extrême. | CFTC, considéré comme un dérivé ou un pool de marchandises. |

| Risque de marché et d’intégrité du système | Risques liés à la sécurité physique ou logicielle, manipulation de marché, défaillance des infrastructures de trading ou de règlement. | Une plateforme centralisée offre des produits d’épargne classiques, avec des fonds garantis par des obligations d’État, mais risquant le détournement ou le piratage. | Autorités de supervision prudente / SEC et CFTC en coordination, axé sur audit, isolation des actifs et cybersécurité. |

Ce modèle, illustré comme un « thermostat intelligent », ajuste la régulation proportionnellement à la croissance du risque résiduel. Si une activité présente un risque résiduel accru, la surveillance et la transparence s’intensifient ; si la technologie décentralisée ou les smart contracts peuvent prouver leur capacité à éliminer ou réduire ces risques, la régulation se relâche. La proposition prévoit aussi la création d’un « Système de Coordination du Marché » (MSCS) pour partager les données entre régulateurs.

Appliqué à la problématique des stablecoins à rendement, ce cadre permet d’envisager qu’un fournisseur comme Coinbase, en tant que simple canal transparent, stocke ses réserves à 100 % en obligations d’État ou en liquidités, et transmet ces revenus de façon automatique et transparente, tout en assurant une séparation claire des actifs. Si cette pratique est vérifiée, le risque résiduel d’entreprise et d’exposition sera très faible, et la régulation ne devra pas s’appuyer sur des critères obsolètes liés à la nature institutionnelle, mais sur la réalité technique et le profil de risque. Cela pourrait ainsi apaiser les divisions politiques et ouvrir une voie technique pour une régulation équilibrée.

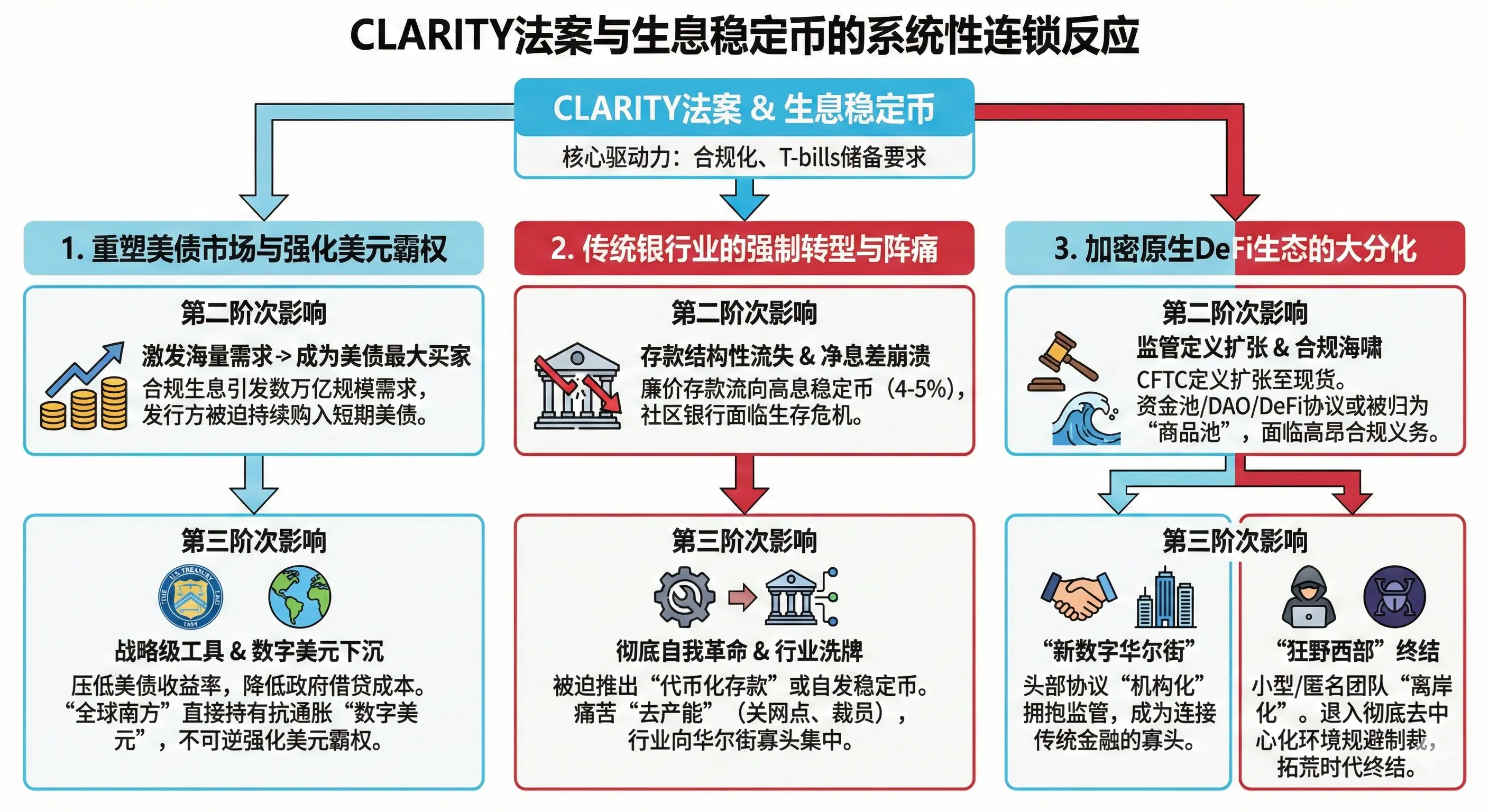

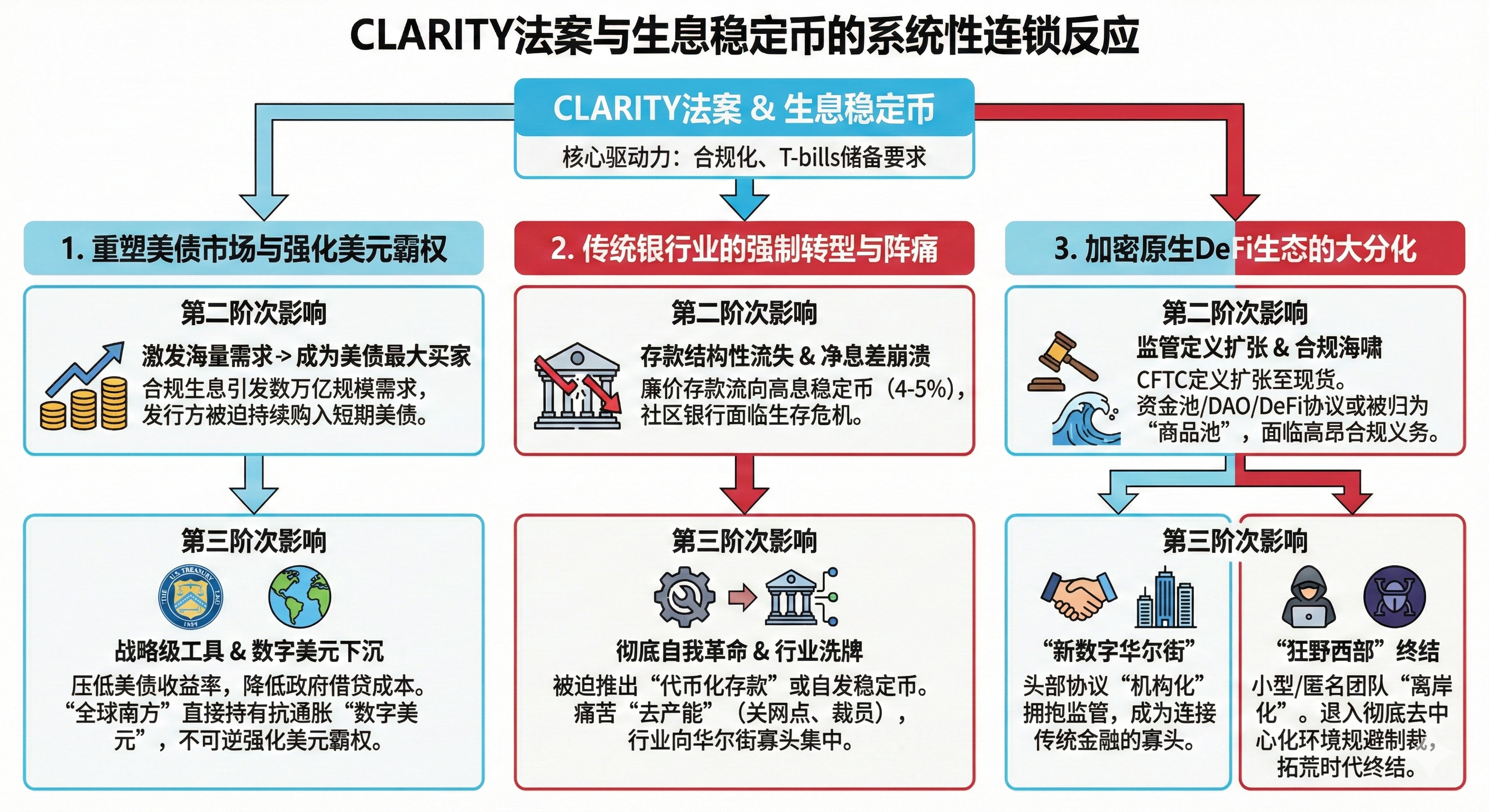

Impact de la loi CLARITY :

Le succès ou l’échec de la loi CLARITY, et la qualification finale des revenus des stablecoins, ne se limite pas à une redistribution des profits. Elle aura des effets systémiques profonds sur la dette souveraine américaine, la domination du dollar et l’évolution du système financier traditionnel.

1. Renforcement de la domination du dollar numérique et restructuration du marché obligataire américain

Fin 2025, la capitalisation mondiale des stablecoins à rendement dépasse 150 milliards de dollars, avec un marché global de paiements stablecoins approchant plusieurs trillions. Selon GENIUS, tous les stablecoins en dollars devront désormais être principalement soutenus par des obligations d’État américaines à court terme (T-bills) et des liquidités en dollars.

- Impact secondaire : si la loi CLARITY adopte le principe de « neutralité des revenus », cela encouragera une demande massive de la part des investisseurs institutionnels et des utilisateurs mondiaux pour des stablecoins rémunérés. La croissance pourrait atteindre plusieurs dizaines de trillions de dollars rapidement. Les émetteurs réglementés, comme les fiduciaires ou gestionnaires d’actifs, deviendraient de grands acheteurs de T-bills, injectant une liquidité énorme sur le marché américain.

- Impact tertiaire : cette demande structurelle renforcerait la capacité de la Fed et du Trésor à gérer la courbe des taux souverains. La forte demande ferait baisser les rendements à court terme, réduisant le coût global de la dette américaine, améliorant la situation fiscale. À long terme, dans les pays du Sud, la « dollarisation numérique » pourrait devenir une protection contre l’inflation, permettant à des milliards de personnes d’accéder directement à des actifs soutenus par la crédibilité américaine, renforçant ainsi la position du dollar comme réserve mondiale unique.

2. Transformation et douleur du secteur bancaire traditionnel

Les banques, conscientes de la menace, mobilisent leur influence politique pour tenter d’éliminer la rémunération des stablecoins. Leur argument principal : leur modèle de marge nette (NIM) dépend de dépôts à faible coût. La légalisation des stablecoins rémunérés à 4-10 % entraînerait une fuite massive des dépôts, estimée à 6,6 trillions de dollars, mettant en péril leur stabilité.

- Impact secondaire : si cette interdiction échoue, les banques devront se réinventer. Elles lanceront des « dépôts tokenisés » ou des stablecoins à haut rendement, en utilisant leur bilan pour émettre des produits conformes. La réduction des agences physiques et des effectifs sera inévitable, accélérant la digitalisation et la concentration du secteur bancaire, avec une domination accrue des acteurs de Wall Street.

- Impact tertiaire : cette mutation entraînera une restructuration profonde des coûts et des marges, avec une concentration accrue dans les grandes banques technologiques et financières, modifiant durablement le paysage bancaire mondial.

3. La fracture de la DeFi « institutionnalisée » et division profonde

La loi CLARITY redéfinit la régulation de la DeFi. La CFTC sera le régulateur principal des « biens numériques » et la définition des « pools de marchandises » sera étendue aux marchés au comptant. Cela provoquera une polarisation :

- Acteurs majeurs : ceux qui ont les moyens de se conformer, comme les grands protocoles et exchanges centralisés, deviendront des « super-conformes », consolidant leur position de marché.

- Acteurs faibles : petits protocoles, développeurs anonymes ou projets décentralisés, chercheront à échapper à la régulation en se retirant dans des environnements offshore ou en mode darknet, accélérant la fin de l’ère du « Far West » cryptographique. La nouvelle architecture sera dominée par des acteurs de Wall Street, des entités réglementées et des régulateurs fédéraux, dans un cadre hautement institutionnalisé.