Bank of America avertit d'une contraction du ratio P/E, Bitcoin face à une pression structurelle

Les dernières analyses du Bank of America ne se limitent pas à une prévision négative à court terme, mais constituent une alerte structurelle : que se passe-t-il lorsque le marché cesse de valoriser à des niveaux élevés, même si les bénéfices des entreprises continuent de croître ?

Cette banque estime que l’indice S&P 500 reste « statistiquement cher » selon 18/20 mesures d’évaluation, dont quatre approchent des niveaux record. Bien qu’elle prévoit une croissance potentielle des bénéfices d’environ 14 %, elle s’attend à ce que le ratio P/E se contracte.

Ce scénario de bénéfices en hausse mais de valorisation en baisse crée un environnement « risk-off » typique — peu favorable au Bitcoin. Cet actif se négocie de plus en plus comme une action technologique à forte volatilité, plutôt que comme une couverture diversifiée comme cela avait été souligné lors de la phase initiale d’attraction des institutionnels.

Contraction du P/E malgré des bénéfices stables

Il est notable que le Bank of America ne prévoit pas une chute des bénéfices. L’objectif de 7 100 points pour le S&P 500 à la fin de l’année implique une réduction significative du ratio d’évaluation, même si les bénéfices restent élevés selon le consensus du marché.

La pression sur la valorisation provient de cinq facteurs principaux :

- La révision à la baisse des prévisions de bénéfices après des phases de baisse de marché

- La vague d’IPO qui augmente l’offre d’actions

- L’augmentation de l’endettement et de l’effet de levier sur le bilan des entreprises

- Le risque que l’indice soit affecté par des incidents dans le secteur privé

- La sensibilité accrue de la structure du marché face aux chocs de liquidité

Le secteur des logiciels est considéré comme le point sensible, ayant perdu environ 20 % depuis le début de l’année, avec une valorisation proche de ses plus bas depuis plusieurs années, dans un contexte d’inquiétudes sur la rentabilité des investissements en IA. Selon le Bank of America, cette zone aura du mal à se redresser rapidement.

La relation entre Bitcoin et actions a changé

La corrélation entre crypto et actions traditionnelles a fortement évolué depuis 2020. Une étude du CME Group montre que la corrélation entre Bitcoin et le Nasdaq atteignait environ 0,35–0,6 entre 2025 et début 2026. La crypto amplifie souvent la volatilité des actions, notamment lors de fortes baisses.

L’argument du « goldilocks numérique » cède peu à peu la place à la réalité : Bitcoin fonctionne comme un beta à haute liquidité dans un portefeuille multi-actifs — une extension de la forte volatilité du secteur technologique américain, souvent vendue avant que la tolérance au risque ne diminue.

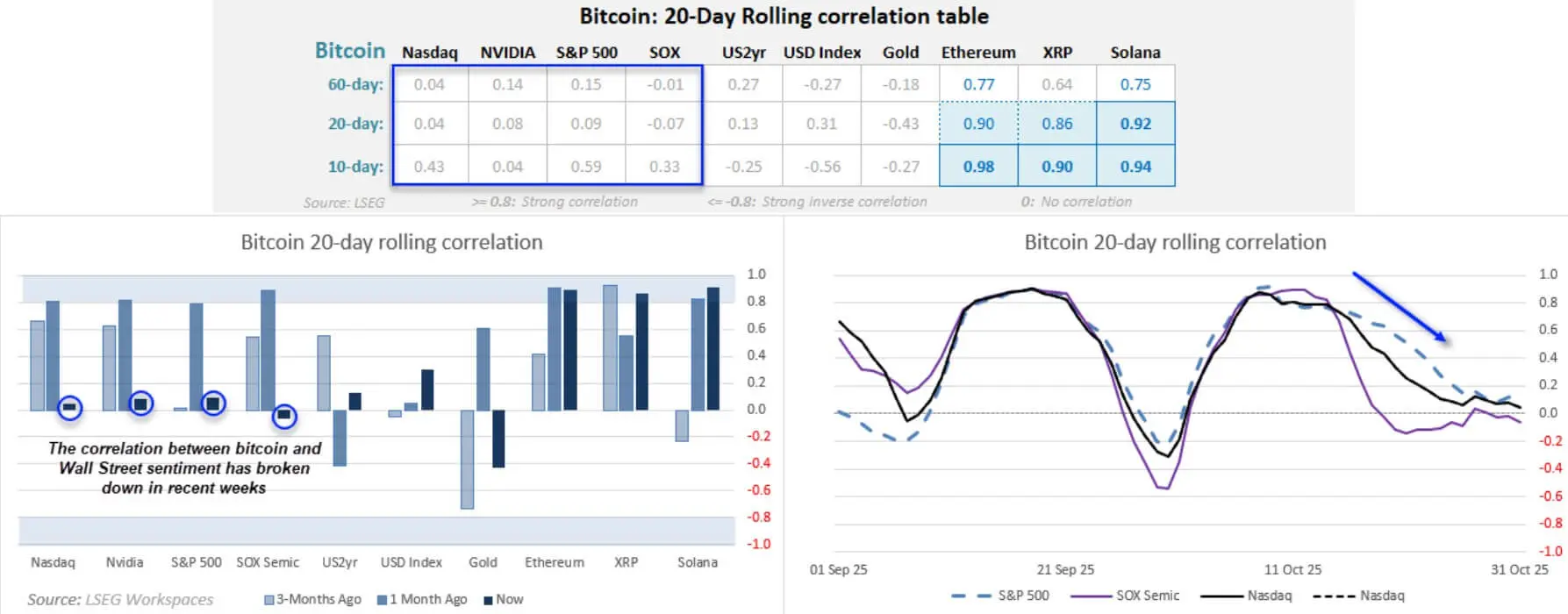

Les données de corrélation sur 20 jours montrent que Bitcoin a parfois une faible corrélation avec le S&P 500 et le Nasdaq, mais maintient une corrélation positive très forte avec des actifs numériques majeurs comme Ethereum, XRP et Solana.

À la fin octobre 2025, la corrélation sur 20 jours entre Bitcoin et les principaux indices boursiers est proche de zéro avec le S&P 500 et le Nasdaq, tout en conservant une forte corrélation positive supérieure à 0,90 avec Ethereum, XRP et Solana.## Les actifs « sans flux de trésorerie » sous pression lorsque le rendement réel augmente

À la fin octobre 2025, la corrélation sur 20 jours entre Bitcoin et les principaux indices boursiers est proche de zéro avec le S&P 500 et le Nasdaq, tout en conservant une forte corrélation positive supérieure à 0,90 avec Ethereum, XRP et Solana.## Les actifs « sans flux de trésorerie » sous pression lorsque le rendement réel augmente

Lorsque la prime de risque augmente ou que le rendement réel monte, les actifs à « duration longue » subissent généralement une forte correction. Bitcoin n’a pas de flux de trésorerie, pas de dividendes, pas de valeur de fin de période — mais en réalité, il réagit comme un actif extrêmement sensible aux taux d’actualisation.

Le mécanisme de transmission repose sur le taux d’actualisation : si les actions, dont les flux de trésorerie réels, voient leur P/E réduit parce que les investisseurs paient moins pour la croissance future, alors les actifs basés sur l’attente comme Bitcoin subissent généralement une pression plus forte.

Si la réunion de la Fed indique un ralentissement de la réduction des taux après les données d’inflation, la « duration implicite » de Bitcoin pourrait être réévaluée comme celle d’une action de croissance.

BlackRock souligne également que la trajectoire des crypto en 2026 dépend fortement des conditions de liquidité et du rythme de baisse des taux, considérant la politique monétaire comme le principal moteur.

Réduction de l’effet de levier multi-actifs et choc de liquidité

Les épisodes de réduction de levier dans un portefeuille multi-actifs montrent que la crypto est facilement entraînée dans une vague de ventes généralisée. Lors d’une séance de stress début février, la liquidation de Bitcoin a dépassé 1 milliard de dollars, coïncidant avec une correction des actions technologiques et un affaiblissement des flux ETF crypto.

Ce n’est pas un choc spécifique à la crypto, mais une reflection de la position de Bitcoin dans la « hiérarchie de liquidité » : lorsque les gestionnaires doivent rapidement réduire leur exposition, ils vendent des actifs à la fois très liquides et très volatils — et Bitcoin répond à ces deux critères.

Le FMI a noté une augmentation de la transmission des risques entre crypto et actifs financiers traditionnels, surtout en période de forte volatilité.

Des analyses de Reuters indiquent que la vague d’emprunts pour financer l’investissement en IA augmente l’effet de levier des entreprises, rendant le système plus fragile — un contexte qui peut déclencher une vente en chaîne, Bitcoin étant à l’intersection de la liquidité maximale et de la volatilité maximale.

Les ETF spot transforment la psychologie en signal de flux quotidien

L’émergence des ETF spot Bitcoin rend la transmission du risk-off vers le prix plus mécanique. Ce qui était auparavant une question de « psychologie du marché » se reflète désormais directement dans les flux de capitaux entrants et sortants quotidiens.

Le rapport de CoinShares indique des sorties nettes hebdomadaires pouvant atteindre 1,7 milliard de dollars début février, dont environ 1,32 milliard pour Bitcoin — suffisant pour inverser la tendance des flux depuis le début de l’année.

La structure des ETF crée une boucle de rétroaction étroite :

Actions faibles → retraits d’ETF → pression à la baisse sur le prix du Bitcoin → activation de stop-loss et liquidation de levier → nouvelles sorties.

Cela rend les rebonds techniques plus vulnérables si le prix augmente mais que les flux ETF restent négatifs ou neutres — un signe d’absence de confirmation par les investisseurs institutionnels.

Risques de propagation liés à l’IA et aux actions logiciels

Le fait que le Bank of America identifie le secteur des logiciels comme le plus faible cette année dépasse l’analyse purement boursière. La forte baisse des valorisations reflète une méfiance croissante quant à l’efficacité des investissements en IA et à la durabilité de la croissance.

Lorsque le marché passe de « l’IA qui change tout » à « les dépenses en IA peuvent être surévaluées », la réaction habituelle n’est pas la sélection, mais la vente généralisée de beta. Bitcoin est souvent classé dans cette catégorie à forte bêta, même sans exposition directe à l’IA.

Les résultats de Nvidia jouent un rôle de test à court terme. Si les perspectives déçoivent ou soulèvent des doutes sur la rentabilité de l’IA, la pression vendeuse peut s’étendre aux actions technologiques et entraîner Bitcoin. À l’inverse, si le marché est rassuré, la crypto pourrait bénéficier d’un « déblocage » temporaire — à condition que les flux reprennent.

Trois scénarios et fenêtres de catalyseurs à court terme

Scénario de base : correction ordonnée de la valorisation. Bénéfices mitigés, inflation stable ou modérée, la Fed maintient une posture prudente. Les actions stagnent ou reculent légèrement, le P/E se contracte. Bitcoin fluctue fortement mais en tendance baissière, avec des rebonds fragiles si les flux ETF restent faibles.

Scénario défavorable : « trou d’air » IA. Les perspectives de Nvidia inquiètent, le secteur logiciel chute davantage, la volatilité des actions s’accroît. Bitcoin baisse plus que les actions en raison de son beta élevé ; les sorties ETF et la liquidation de levier s’accélèrent.

Scénario favorable : les données macroéconomiques se modèrent et l’IA se consolide. L’inflation diminue, la Fed signale une politique plus accommodante, Nvidia rassure. Les actions rebondissent, et Bitcoin pourrait surperformer grâce aux flux risk-on et à une amélioration de la demande ETF — mais cela nécessite la convergence de plusieurs conditions.

Pressions structurelles sur Bitcoin si la valorisation des actions se contracte

Les échéances proches incluent : le rapport Nvidia, les données CPI et la réunion de la Fed. Ces événements détermineront si la contraction du P/E selon Bank of America se produit rapidement ou est retardée.

Si le marché passe d’un « évaluation parfaite » à un « paiement moindre pour le risque », Bitcoin risque d’être vendu comme un actif à beta élevé — via la réduction de l’effet de levier, le resserrement de la liquidité et le mécanisme ETF — avant qu’une « dissociation » ne puisse s’établir.

Selon Bank of America, la probabilité d’un rebond rapide est faible. Si ce scénario se réalise, Bitcoin fera face à une contrainte structurelle, non pas liée à ses fondamentaux, mais à sa position dans l’écosystème des actifs à forte volatilité lorsque le marché cesse de valoriser à des niveaux élevés.

Articles similaires

Ancien chercheur d'OpenAI, un fonds spéculatif mise gros sur les mineurs de BTC dans un dépôt auprès de la SEC

glassnode : La pression de vente de BTC s'atténue, la demande institutionnelle reste en phase d'expérimentation

Bloomberg : La Chine suspend l'exportation de carburant diesel et essence « pour garantir la demande intérieure », en raison d'une dépendance de 57% au pétrole brut du Moyen-Orient

Données : Si le BTC chute en dessous de 69 527 dollars, l'intensité totale de liquidation des positions longues sur les principales CEX atteindra 1,976 milliard de dollars

Le Bitcoin rebondit alors que les investisseurs reviennent face au tumulte des marchés mondiaux