Après une réduction de 70 % des actifs américains, j'ai compris la véritable cause du grand effondrement

Auteur : XinGPT

Alors que la vague de chute brutale se poursuit à l’approche du Nouvel An chinois, d’abord avec l’effondrement des métaux précieux comme l’or et l’argent à des niveaux élevés, puis avec une dégringolade des cryptomonnaies sans support apparent, franchissant tous les niveaux de support clés, enfin avec les marchés américains et hongkongais en chute libre, le jour, la nuit, tout s’effondre. La répartition des actifs dans différentes classes n’a rien changé : tous les marchés ont été renversés.

Heureusement, j’avais presque tout liquidé dans mes actifs cryptographiques auparavant, mais je n’ai pas pu éviter la coupe frontale sur le marché boursier. Certaines actions comme Figma ou Xiaopeng ont chuté de plus de 70 % (ce n’est pas 70 % de tout mon portefeuille, pardonnez-moi pour le titre un peu racoleur).

Les interprétations du marché se concentrent principalement sur quelques points :

- On dit que l’IA juridique d’Anthropic est trop puissante, qu’à l’avenir on n’aura plus besoin de logiciels spécialisés, que tout se résumera à de grands modèles, ce qui entraîne l’effondrement des actions de logiciels.

- On dit que, bien que les résultats financiers de Google soient bons, ses prévisions de dépenses en capital sont trop élevées, supérieures de 50 % aux attentes du marché.

- On dit que le nouveau président de la Fed, Warsh, est hawkish, qu’il veut maintenir un dollar fort, ne pas réduire les taux facilement, et qu’il pourrait réduire la taille du bilan.

Je pense que tout cela n’est que du bullshit.

Les analystes ont tendance à chercher des raisons apparemment rationnelles après une chute du marché, mais ces raisons ne sont souvent que du bruit, dissimulant la véritable ligne directrice et la logique opérationnelle du marché.

- Peu importe à quel point l’IA juridique d’Anthropic est puissante, a-t-elle déjà généré des revenus ? Peut-elle dépasser SAP ? Ces éditeurs de logiciels comme SAP attendent simplement d’être renversés ?

- Si Google augmente ses dépenses en capital, vous vous inquiétez du flux de trésorerie ; si elles diminuent, vous craignez que le financement ne soit pas suffisant, que la chaîne industrielle de l’IA manque de fonds, et que Google AI prenne du retard.

- Quant à Warsh, c’est encore plus absurde : il n’est même pas encore en poste, et déjà on fantasme sur ce qu’il fera après. Vous êtes plus fantasque que les petits investisseurs. Même s’il prenait ses fonctions, il serait très difficile de renverser complètement la politique précédente de la Fed, surtout avec des données d’emploi décevantes qui rendent difficile une politique hawkish.

Je pense que cette chute est due à une tension de liquidité combinée à une valorisation trop élevée, provoquant une forte volatilité du marché : c’est comme lorsque Alex grimpe le Taipei 101, plus il monte haut, plus le vent est fort. Sur le plat, il ressent une brise légère, mais à 100 mètres d’altitude, le vent devient violent, et mon cœur vacille.

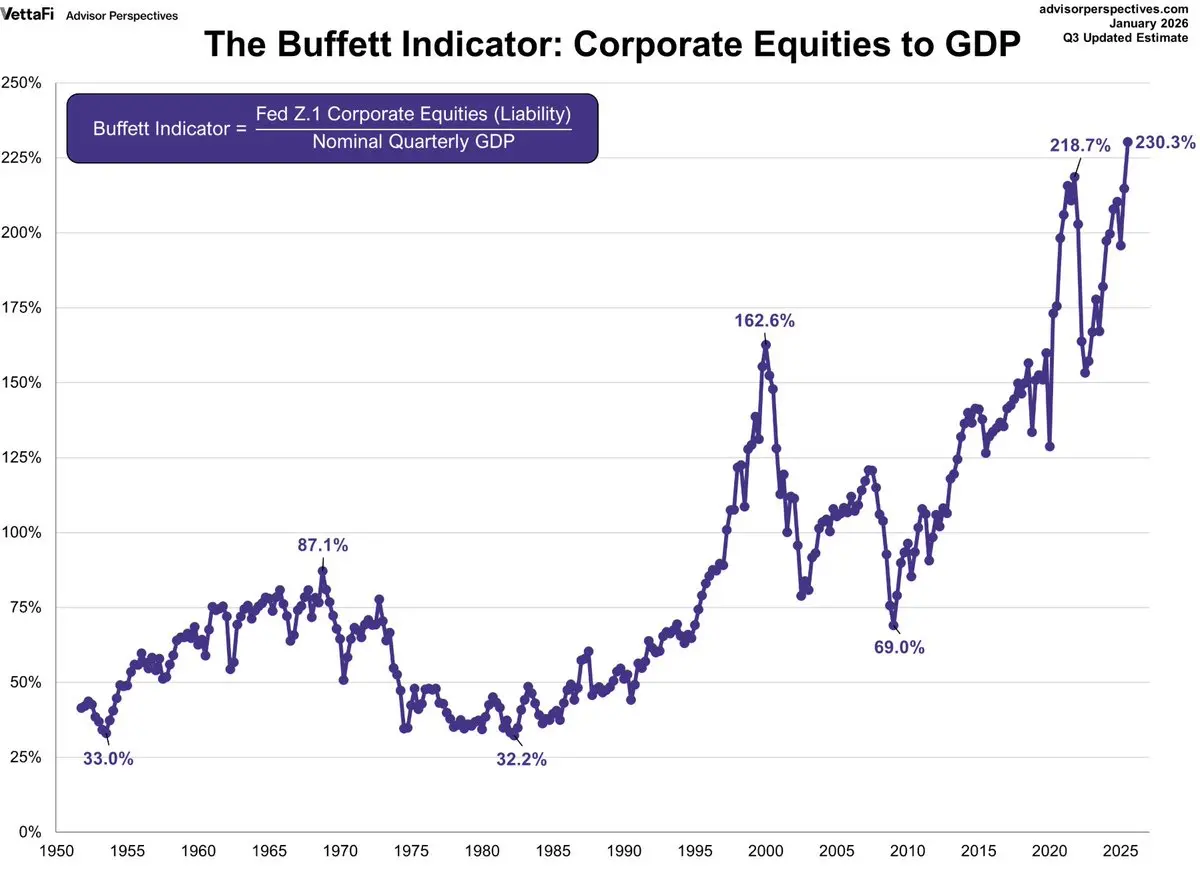

À quel niveau se situe actuellement la valorisation du marché américain ?

Un indicateur de Buffett montre le ratio entre la capitalisation boursière totale et le PIB. Buffett considère qu’un ratio de 75-90 % est raisonnable, au-delà de 120 % c’est une surévaluation grave, comme jouer avec le feu.

Or, ce ratio est actuellement de 230 %.

Bien sûr, une valorisation élevée ne signifie pas forcément un krach imminent. L’indicateur de Buffett, en raison du retard dans la collecte des données du PIB, pourrait être exagéré.

Mais il est certain que les actions ne sont plus sous-évaluées, ce qui amplifie la volatilité du marché, car les investisseurs institutionnels ayant réalisé des profits peuvent décider de prendre leurs bénéfices à tout moment.

Le ratio P/E forward du S&P 500 est de 22,0x, comparé à une moyenne sur 30 ans de 17,1x ; 22,0x est environ (22.0 - 17.1) / (20.4 - 17.1) ≈ +1.5 écarts-types. Autrement dit, la valorisation est dans la zone « nettement surévaluée », dépassant déjà la ligne +1σ (20.4x). On se rapproche du niveau de 25.2x observé lors de la bulle Internet de 2000.

Par ailleurs, la tension sur la liquidité est comme un vent violent dans le ciel :

1. La première cause de resserrement de la liquidité vient des obligations japonaises.

Chaque hausse du rendement des obligations japonaises aspire la liquidité mondiale. La Japon étant le plus grand créancier mondial, sa politique de taux zéro de longue date a engendré d’énormes « carry trades » en yen. Les investisseurs empruntent en yen à faible coût pour investir dans des actifs étrangers à rendement élevé (comme les actions américaines).

Lorsque le rendement des obligations japonaises augmente rapidement, la différence de taux se réduit, rendant le carry trade moins attractif, voire déficitaire, ce qui entraîne une vague de liquidation : les investisseurs doivent vendre leurs actifs étrangers pour rembourser leurs prêts en yen. Ce processus provoque un « désendettement » global et une vente massive d’actifs.

On voit que début février, l’écart de taux à 2 ans entre le dollar et le yen a fortement chuté, ce qui indique que le carry trade continue de réduire son levier et de resserrer la liquidité.

2. Le compte TGA et l’émission de dette : un coup de sabre

Le compte général du Trésor américain (TGA) est un indicateur clé de la liquidité du marché. Lorsqu’il augmente par émission de dette ou collecte fiscale, cela retire des fonds du système financier, réduisant la réserve des banques et resserrant la liquidité. À l’inverse, lorsque le Trésor dépense (réduisant le TGA), il injecte des fonds dans le marché.

Fin février 2026, le marché fait face à une double pression : reconstitution du TGA et émission massive de dette :

• TGA élevé : Au début février, le TGA est autour de 893 milliards de dollars. Le Trésor prévoit de le maintenir à 850 milliards d’ici fin mars, avec un pic de 1,025 billion de dollars en avril, lors de la saison fiscale. Cela signifie que le Trésor continue de retirer des fonds du marché.

• Émission massive de dette : Pour financer le déficit et reconstituer le TGA, le Trésor a annoncé début février un plan de refinancement trimestriel massif, accentuant la tension sur la liquidité.

Ce « coup de sabre » entraîne une baisse des réserves bancaires, obligeant les institutions à réduire leurs crédits et à vendre des actifs pour obtenir des liquidités, provoquant une réaction en chaîne sur le marché.

3. La hausse des marges de la CME : une déleveraging historique

Lors de mouvements extrêmes sur le marché des métaux précieux, la CME augmente les marges des contrats à terme pour forcer le désendettement. Cette mesure a souvent marqué la fin des marchés haussiers.

Le krach des métaux précieux début février 2026 est fortement lié à ces interventions. Après un sommet historique de l’argent, la CME a augmenté 6 fois les marges initiales sur l’or et l’argent, l’argent passant de 11 % à 18 %. Pour des positions déjà fragilisées, c’est comme verser de l’eau sur un feu : cela déclenche des ventes forcées en cascade.

Voici quelques exemples historiques de hausses de marges et leurs effets :

Les questions de liquidité doivent être abordées en surveillant ces indicateurs.

Outre l’analyse fondamentale des entreprises américaines et les déclarations de la Fed, voici quelques indicateurs de liquidité à surveiller en priorité :

1)Liquidité de la couche de règlement (niveau de cash)

Liquidité nette = Actifs totaux de la Fed - TGA - RRP overnight

- C’est un indicateur de la « trésorerie disponible » sur le marché. Une baisse indique un resserrement.

2)Prix du financement à court terme (coût de l’argent)

SOFR(taux overnight)

- Une hausse anormale du SOFR indique que le financement à court terme devient plus cher, augmentant la volatilité.

3)Volatilité des taux (capacité des marchés et du levier à supporter)

MOVE(indice de volatilité des obligations américaines)

- Une hausse de MOVE indique une augmentation de la volatilité des taux, ce qui réduit la capacité des intermédiaires à maintenir leur bilan et leur levier, provoquant une baisse passive des actifs risqués.

4)Chaîne de désendettement mondial(l’une des causes les plus courantes de resserrement soudain)

-

USDJPY(si le yen s’apprécie rapidement)

-

Écart US2Y - JP2Y(si le carry s’amenuise)

-

L’appréciation du yen combinée à la réduction de l’écart indique un démarrage du désendettement par carry trade.

5)Confirmation du crédit(si la tension s’est propagée au financement)

HY OAS(spread de crédit à haut rendement)

- Un élargissement de HY OAS indique un resserrement du financement, facilitant la propagation de la baisse des actifs risqués.

Par la suite, j’analyserai comment utiliser l’IA vibe coding pour surveiller et alerter sur la liquidité macroéconomique.

Lectures complémentaires : comment, avec 500 dollars, j’ai utilisé une IA pour réaliser un travail à 150 000 dollars annuels : guide d’amélioration de l’agent personnel.