La rareté du Bitcoin est-elle morte ? Les hauts responsables de la cryptosphère répliquent : les dérivés ne créent pas de nouvelles pièces

Les rapports d’analyse de marché affirment que l’émergence de contrats à terme, ETF et autres instruments financiers dérivés réglés en espèces a en substance transformé la limite d’approvisionnement de 21 millions de bitcoins en une « limite théoriquement infinie ». Cependant, plusieurs dirigeants et chercheurs du secteur des cryptomonnaies indiquent que le marché des dérivés ne modifie pas la structure d’approvisionnement sous-jacente sur la blockchain, la limite fixe de 21 millions restant inchangée.

Arguments principaux du rapport de Kendall

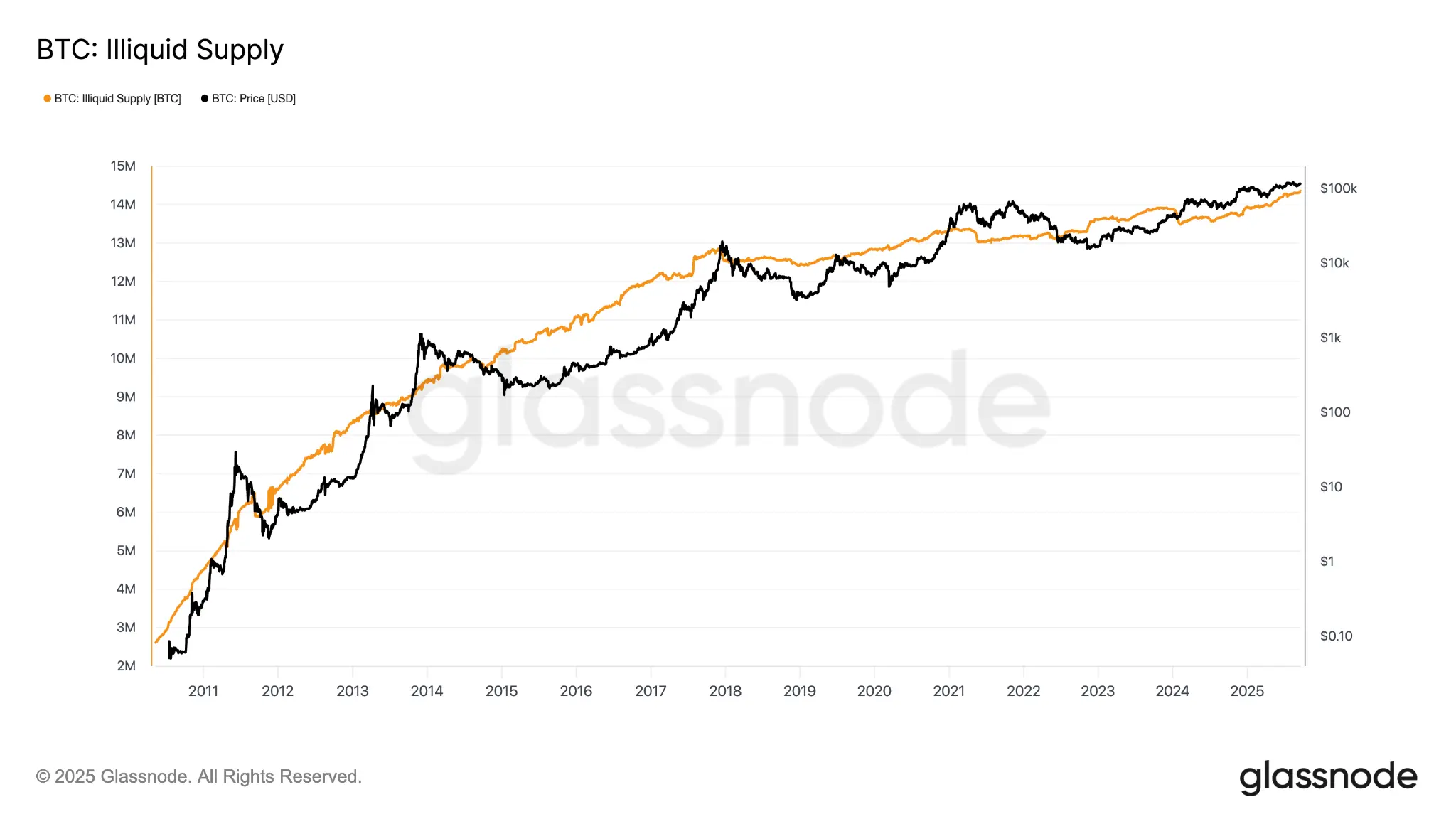

(Source : Glassnode)

L’auteur de cette analyse, Robert Kendall, pense qu’une fois que des dérivés à règlement en espèces sont superposés aux actifs bitcoin, la logique d’évaluation basée sur une offre fixe « devient invalide ». Son argument central est que l’émergence du marché du « Paper Bitcoin » (Bitcoin papier) crée une exposition financière sans détention physique, diluant ainsi la notion de rareté au niveau de la tarification marginale.

Kendall a précisé par la suite que son propos n’était pas que les dérivés « éliminent la rareté » sur la blockchain, mais qu’ils modifient « la position de fixation du prix marginal ». Cependant, cette clarification n’a été vue que environ 3 000 fois, contre 5 millions de vues pour le post original, ce qui a créé une asymétrie d’information et des malentendus répandus.

Réfutations par des dirigeants du secteur : trois arguments clés

(Source : Trading View)

Harriet Browning, vice-présidente des ventes chez l’entreprise de staking institutionnel Twinstake, déclare : « Lorsqu’une institution alloue via un ETF ou le Trésor d’actifs numériques (DAT), elle ne dilue pas la rareté, car le total de bitcoins reste à 21 millions. Elles ne créent pas de nouveaux bitcoins, mais confient simplement des bitcoins à des détenteurs institutionnels à long terme. »

Luke Nolan, chercheur senior chez CoinShares, réfute en utilisant l’analogie de l’or : « Le marché papier de l’or est immense, bien au-delà de l’offre physique, mais personne ne nie la rareté de l’or. La quantité d’or détenue en papier ne modifie pas la quantité d’or physique sous-jacent, et la même logique s’applique au bitcoin. »

Nolan ajoute que les ETF en spot nécessitent la garde de bitcoins physiques, et que l’augmentation significative des avoirs en ETF et en trésorerie d’entreprise en 2025 retire en réalité une partie de l’offre du marché. À la fin de l’année dernière, la quantité de bitcoins non liquide sur la chaîne atteignait 14,3 millions, soit plus de 71 % du total miné.

Nima Beni, fondateur de la plateforme de location de cryptomonnaies BitLease, déclare également : « Penser que les investissements synthétiques éliminent la rareté, c’est comme appliquer à tort l’analogie du marché de l’or papier à ce contexte. C’était faux dans le passé, et c’est toujours faux aujourd’hui. »

Ce que les dérivés ont réellement changé : la transformation du mécanisme de découverte du prix du bitcoin

Même les critiques de la théorie de Kendall sur l’offre reconnaissent généralement un fait : le mécanisme de découverte du prix à court terme du bitcoin dépend fortement du marché des dérivés. Browning indique que les dérivés influencent le prix spot du bitcoin principalement par trois canaux :

Dominance des contrats à terme CME dans la fixation des prix institutionnels : avant que les traders institutionnels n’agissent sur le marché spot, ils expriment leur opinion via le marché à terme ; lorsque le prix à terme est en prime par rapport au spot, les fonds de couverture effectuent des opérations de arbitrage (achat du ETF spot et vente à découvert des contrats CME) pour réaliser un profit.

Création de demande indirecte via des produits structurés bancaires : lorsque les banques émettent des notes liées au bitcoin à leurs clients, elles achètent des ETF pour couvrir le risque, créant ainsi une demande supplémentaire en actifs physiques.

Arbitrage par les taux de financement des contrats perpétuels : un taux de financement positif pousse les traders à acheter du bitcoin spot et à vendre des contrats à terme pour profiter du taux ; lorsque le taux devient négatif, le flux de fonds s’inverse, exerçant une pression sur le prix.

Browning conclut : « Le marché spot joue de plus en plus le rôle de règlement et de stockage, tandis que les dérivés dominent la formation du prix marginal. »

Questions fréquentes

Le marché des dérivés du bitcoin pourrait-il dépasser la limite de 21 millions d’unités ?

Non. La limite fixe de 21 millions de bitcoins est inscrite dans le protocole en code source, et aucun contrat dérivé, ETF ou produit structuré ne peut créer de nouveaux bitcoins en dehors de cette limite sur la blockchain. La présence de dérivés influence la manière dont on détient et évalue le bitcoin, mais ne modifie pas la structure d’approvisionnement sous-jacente.

Quel impact le marché papier du bitcoin a-t-il sur les détenteurs à long terme ?

Le marché papier (futures, ETF, produits structurés) influence principalement la volatilité à court terme et la liquidité du marché. Pour les détenteurs à long terme, la volatilité accrue est le principal impact, tandis que la détention d’ETF par des institutions réduit en réalité la circulation des bitcoins physiques, ce qui pourrait être favorable aux investisseurs à long terme.

Pourquoi la quantité de bitcoins non liquide atteint-elle 71 % ?

Selon les données de Glassnode, une grande partie des bitcoins est détenue par des investisseurs à long terme, verrouillée et non échangée quotidiennement. De plus, on estime que jusqu’à 4 millions de bitcoins ont été perdus définitivement suite à la perte des clés privées. Cela signifie que la quantité réellement disponible en circulation est bien inférieure aux 19,99 millions minés, soulignant encore le caractère rare de l’actif.

Articles similaires

Les principales crypto-monnaies telles que Bitcoin connaissent une forte hausse, la rumeur de « vente à 10h » après le procès de Jane Street est suspendue

Le principal signal on-chain de Bitcoin pourrait déclencher la prochaine relance de la demande pour le BTC