L’indice KOSPI de la Corée du Sud a évaporé 270 milliards de dollars en deux jours, une chute bien plus importante que celle du marché taïwanais, hongkongais ou japonais. La cause profonde réside dans la vulnérabilité concentrée liée à la dépendance énergétique à l’importation, à la concentration dans le secteur des semi-conducteurs et à la structure de l’investissement étranger.

(Précédent : Effondrement total ! Le marché taïwanais chute de 1300 points, le marché coréen plonge de 8 % et suspend deux jours, le Nikkei perd plus de 2100 points, le pétrole atteint un sommet d’un an)

(Contexte supplémentaire : L’Iran bloque le détroit d’Hormuz en bombardant plus de dix pétroliers ! Trump menace : tolérer temporairement la hausse des prix du pétrole, avec Israël et l’Allemagne en alliance pour frapper)

Sommaire

Toggle

- L’Iran contrôle le prix mondial du pétrole

- Quelle importance pour le détroit d’Hormuz ?

- Quand la moitié du marché repose sur deux entreprises

- La main des investisseurs étrangers, le destin du won

- Pourquoi les étrangers vendent-ils d’abord les actions sud-coréennes ?

- La « décote » de la Corée persistante

- Le destin des pays à fort levier

270 milliards de dollars, c’est la valeur de marché évaporée du KOSPI en 48 heures, équivalent à la capitalisation totale du marché boursier vietnamien ou à quatre fois le budget annuel de défense de la Corée. En deux jours, tout a disparu.

Le 3 mars, le KOSPI a chuté de 452 points, soit 7,24 %, clôturant à 5791 points, la plus forte baisse quotidienne depuis août 2024. C’était déjà une chute importante, mais le lendemain a été encore pire…

Le 4 mars, à l’ouverture, l’indice a continué de plonger, déclenchant la suspension des échanges pendant 20 minutes, pour finir en baisse de plus de 12 % à la clôture.

En deux jours, la baisse cumulée atteint près de 20 %, ce qui constitue la période la plus dramatique pour le marché de Séoul depuis la crise financière mondiale de 2008.

Simultanément, d’autres marchés asiatiques saignent aussi. La bourse taïwanaise chute de près de 1500 points, soit 4,3 %, le Nikkei 225 baisse de 3,6 %, l’indice Hang Seng de 2,2 %… Mais aucune autre grande bourse asiatique n’a connu une chute aussi forte que celle de la Corée.

Pourquoi cette chute si brutale ? Voici quelques observations.

L’Iran contrôle le prix mondial du pétrole

Pour comprendre la panique mondiale, il faut remonter à 6500 km, dans le Golfe Persique.

Le 28 février, les États-Unis et Israël ont lancé une attaque militaire conjointe contre l’Iran, visant à détruire ses installations de missiles et ses capacités nucléaires, et à tuer le guide suprême Khamenei. La guerre s’est rapidement intensifiée ce week-end, et la Révolution islamique iranienne a annoncé la fermeture du détroit d’Hormuz, la voie vitale du transport pétrolier mondial.

Quelle importance pour le détroit d’Hormuz ?

Environ 14 millions de barils de pétrole par jour transitent par ce détroit étroit, représentant 32 % du commerce mondial de pétrole par mer. Trois quarts de ce pétrole se dirigent vers la Chine, l’Inde, le Japon et la Corée.

Après l’annonce du blocage, environ 150 navires ont été contraints de rester à l’ancre autour du détroit, incapables de passer. Les prix du pétrole ont déjà flambé de 14 jours consécutifs, le Brent passant de 72 à 83 dollars le baril. JP Morgan avertit que si le blocage dure trois à quatre semaines, le prix pourrait dépasser 100 dollars le baril.

Pour la plupart des pays, cette hausse potentielle du prix du pétrole est une source d’inquiétude. Surtout pour des nations comme Taïwan ou la Corée, fortement dépendantes des importations énergétiques.

Selon Nomura, en Asie, la réserve de gaz naturel liquéfié de la Corée ne peut couvrir que deux à quatre semaines de consommation normale. Les réserves de pétrole sont un peu meilleures, couvrant environ sept mois. Mais en situation de crise géopolitique, sept mois restent très court, car le marché ne attend pas que le pétrole soit épuisé pour paniquer.

Quand la moitié du marché repose sur deux entreprises

Le déclencheur a été le prix du pétrole, mais la vulnérabilité réelle du marché sud-coréen réside dans sa structure.

Le 3 mars, Samsung Electronics a chuté de 9,88 %, passant sous la barre psychologique des 200 000 won. SK Hynix a plongé de 11,50 %. Hyundai a perdu 11,72 %, Kia 11,29 %, LG Energy Solution 7,96 %.

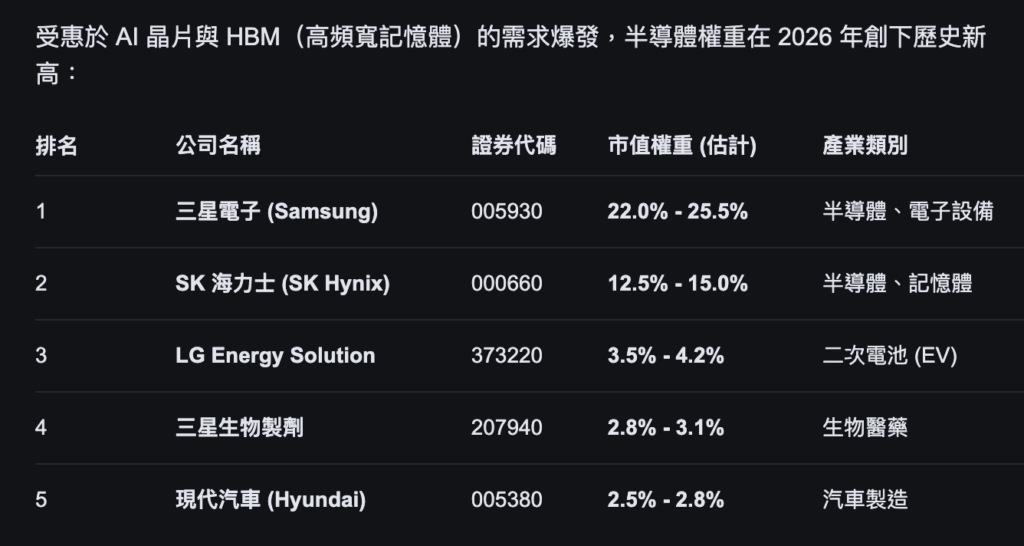

Ces chiffres sont déjà alarmants, mais ce qui est crucial, c’est leur poids dans l’indice. À elles deux, Samsung et SK Hynix représentent plus de 40 % de la capitalisation du KOSPI.

En termes simples, la variation du KOSPI dépend presque à moitié des cours de ces deux semi-conducteurs. Quand Samsung baisse de 10 %, SK Hynix de 11 %, même si toutes les autres centaines d’entreprises restent stables, l’indice sera tiré vers le bas.

Ce niveau d’extrême concentration est rare parmi les principales bourses mondiales. Le S&P 500 américain, par exemple, a aussi une concentration dans la tech, mais les deux plus grosses actions (Apple et Microsoft) ne représentent qu’environ 14 %. Au Japon, le Nikkei 225 est dominé par Toyota, qui ne pèse pas plus de 5 %.

De plus, les activités principales de Samsung et SK Hynix se recoupent fortement : toutes deux produisent de la mémoire DRAM et NAND Flash. Ces deux produits définissent presque tout le secteur des semi-conducteurs en Corée. La demande pour la mémoire haute bande passante (HBM) liée à l’IA a fait grimper leurs cours, entraînant le KOSPI de 4300 à plus de 6200 points, avec une hausse proche de 40 %.

Mais, en période de panique, cette concentration devient une épée à double tranchant. La market ne distingue pas « bonnes » ou « mauvaises » semi-conducteurs : elle voit simplement la Corée = mémoire = risque, et vend tout d’un coup.

Quand le pilier vacille, le bâtiment tremble.

La main des investisseurs étrangers, le destin du won

Le 3 mars, les étrangers ont vendu pour 5,18 trillions de won (environ 36 milliards de dollars) d’actions du KOSPI, un record de vente en un seul jour. Sur deux jours, ils ont vendu pour 12,26 trillions de won.

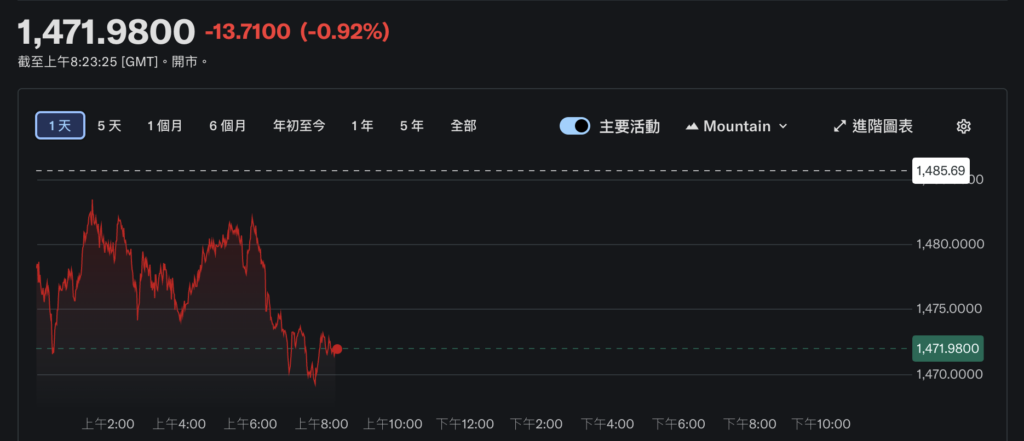

Le won s’est aussi effondré. Le taux de change dollar-won est passé à environ 1471, la dépréciation la plus forte en un mois.

Ce cercle vicieux s’est enclenché : vente d’actions par les étrangers → conversion en dollars pour exporter → dépréciation du won → baisse des actions libellées en won → vente accélérée par les étrangers → dépréciation du won encore plus forte.

La dépendance du marché sud-coréen aux investisseurs étrangers est parmi les plus élevées en Asie. Selon les données, environ 30 % de la capitalisation flottante des sociétés du KOSPI appartient à des investisseurs étrangers. Chaque crise mondiale devient donc une occasion pour eux de vendre en premier.

Pourquoi les étrangers vendent-ils d’abord les actions sud-coréennes ?

Premier, la liquidité. Le KOSPI est l’un des marchés les plus actifs d’Asie, avec une grande facilité de vendre rapidement, contrairement à certains marchés émergents où la liquidité est faible.

Deuxièmement, la forte corrélation. L’économie sud-coréenne dépend fortement du commerce mondial et du cycle technologique. Toute crise globale — guerre, prix du pétrole, taux d’intérêt — impacte directement les fondamentaux des entreprises coréennes. Le marché sud-coréen devient ainsi un indicateur naturel de la crise mondiale.

Troisièmement, la couverture. Le won est une devise très échangée en Asie, avec des coûts de short relativement faibles. En période de risque accru, vendre à découvert le won ou les actions coréennes revient au même.

Ces trois facteurs créent une réalité cruelle : la hausse ou la baisse du marché sud-coréen est largement décidée par des gestionnaires de fonds à New York, Londres ou Singapour, et non par les acteurs locaux.

La « décote » de la Corée, un phénomène persistant

Les Wall Street ont un terme pour cela : le « Korea Discount », la décote de la Corée.

Elle désigne la tendance du marché sud-coréen à être systématiquement valorisé en dessous de marchés comparables. Selon les dernières données, le PER du KOSPI tourne autour de 10,8, contre 15,4 pour la région Asie-Pacifique. Beaucoup de grandes entreprises coréennes ont un ratio PBR inférieur à 1, ce qui signifie que le marché valorise leur capitalisation inférieure à leur valeur comptable.

Les raisons de cette décote sont multiples.

La cause superficielle, c’est la gouvernance chaebol. La majorité des grandes entreprises sont contrôlées par des familles : Samsung, Hyundai, SK, LG, Lotte. Leur structure de détention croisée est complexe, les droits des petits actionnaires sont dilués, la distribution de dividendes faible, la transparence limitée. Pour un investisseur international, investir dans une société où il ne peut pas influencer la gestion ni toucher une part significative des bénéfices nécessite une décote pour compenser le risque.

Le gouvernement coréen en est conscient. En 2024, il a lancé un « Plan d’amélioration de la valeur des entreprises » inspiré du Japon, visant à réduire l’impôt sur les dividendes et encourager les entreprises à augmenter la rémunération des actionnaires. La forte performance du KOSPI en 2025 est en partie attribuable à ces réformes et à l’optimisme qu’elles suscitent.

Mais la cause profonde, « la vulnérabilité de la structure économique », ne peut être résolue par quelques politiques.

La Corée dépend du pétrole du Moyen-Orient, de la demande mondiale pour les semi-conducteurs, de la volonté des investisseurs étrangers, et de la stabilité du taux de change du won. Si l’un de ces quatre éléments se détériore, cela peut déclencher une crise. Et si deux ou plusieurs échouent simultanément, comme aujourd’hui, cela peut faire évaporer 270 milliards de dollars en 48 heures.

Le scénario est toujours étonnamment similaire : crise mondiale → volatilité du pétrole ou du taux de change → vente panique d’actions coréennes → dépréciation du won → marché en chute libre, le plus mauvais d’Asie — une répétition historique.

Le destin des pays à fort levier

Revenons à la question initiale : pourquoi la Corée ? Parce que son économie est fondamentalement une mise en jeu à fort levier.

Elle mise presque tout sur l’exportation de semi-conducteurs et d’automobiles, utilise l’énergie importée pour fonctionner, dépend des investissements étrangers pour maintenir la valorisation boursière, et du taux de change du won pour équilibrer ses échanges. Quand le vent tourne — explosion de la demande pour l’IA, hausse du pétrole, commerce mondial fluide — ce modèle donne des rendements impressionnants.

Mais, à l’inverse, cette structure à fort levier est extrêmement vulnérable. Quand le vent tourne, elle amplifie chaque choc. La hausse de 14 % du prix du pétrole peut avoir un impact trois fois supérieur en Corée. La sortie de 36 milliards de dollars par les investisseurs étrangers peut faire chuter le KOSPI de dix fois plus que le S&P 500.

Les semi-conducteurs sud-coréens peuvent décrocher des commandes mondiales, mais pas l’indépendance énergétique. Les entreprises peuvent dominer la technologie, mais pas ouvrir un détroit bloqué.

C’est la fatalité d’une économie exportatrice, dépendante de l’énergie importée et des capitaux étrangers, avec ses failles structurelles à réparer.