Aktivitas investasi risiko di crypto pada tahun 2025 secara umum berjalan sesuai dengan harapan para investor, tetapi tingkat konsentrasi modal justru jauh lebih tinggi dari perkiraan awal. Meskipun total modal yang disuntikkan ke pasar telah pulih dibandingkan dengan masa penurunan sebelumnya, sebagian besar aliran dana hanya mengalir ke sekelompok kecil perusahaan dan model investasi tertentu, menyebabkan startup tahap awal harus menghadapi lingkungan penggalangan dana yang paling ketat dalam beberapa tahun terakhir.

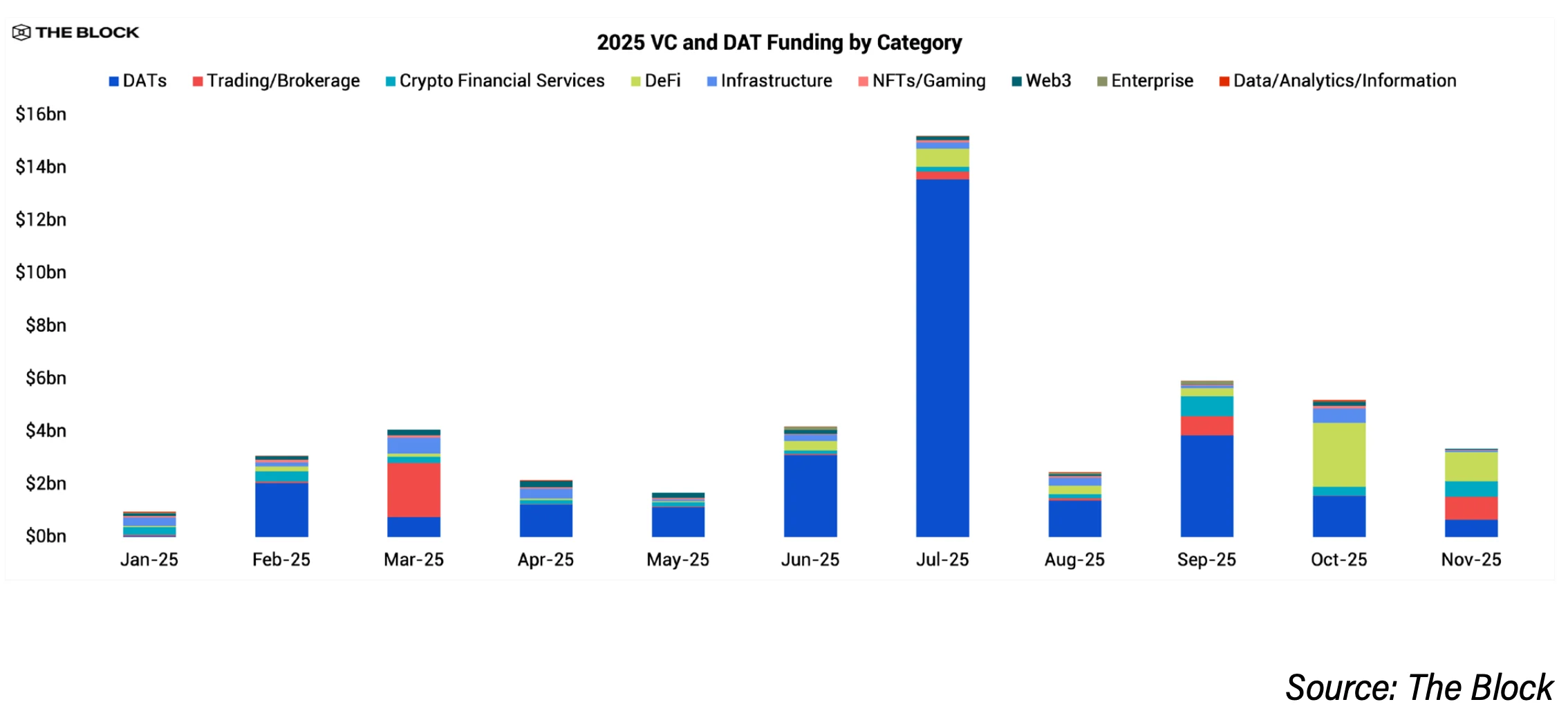

Motivasi terbesar di balik tren ini adalah bangkitnya perusahaan yang memegang aset digital (Digital Asset Treasury – DAT). Berdasarkan data dari The Block Pro, perusahaan DAT telah mengumpulkan sekitar 29 miliar USD selama sebagian besar tahun 2025, memberikan pendekatan crypto yang lebih sederhana bagi investor institusional dibandingkan langsung menyuntikkan modal ke startup. Sementara itu, investasi risiko tradisional tetap mempertahankan skala nilai, mencapai sekitar 18,9 miliar USD pada tahun 2025, meningkat dari 13,8 miliar USD pada tahun 2024, tetapi jumlah transaksi menurun drastis. Total deal menurun sekitar 60% dibandingkan periode yang sama, menjadi hampir 1.200 transaksi, dari lebih dari 2.900 transaksi tahun sebelumnya.

Mathijs van Esch, mitra di Maven 11, mengatakan bahwa dia tidak menyangka tingkat konsentrasi modal sebesar ini, terutama ke perusahaan DAT. Menurutnya, tren ini mencerminkan gelombang penerimaan crypto yang lebih kuat dari pihak organisasi, tetapi bertentangan dengan harapan awal bahwa modal akan lebih banyak mengalir ke startup tahap awal daripada perusahaan publik atau transaksi PIPE.

Mengapa investasi tahap awal menurun pada tahun 2025

Salah satu penyebab utama adalah berkurangnya jumlah modal risiko yang siap disalurkan. Rob Hadick, mitra di Dragonfly, menyatakan bahwa banyak dana investasi crypto mulai kehabisan sumber dana dari dana lama dan mengalami kesulitan dalam menggalang putaran baru. Permintaan dari investor yang menyuntikkan modal (LP) telah menurun sejak puncaknya 2021–2022, terutama karena banyak dana berkinerja lebih buruk dari bitcoin dan aset berisiko lainnya. Hal ini secara langsung mengurangi dana untuk investasi seed dan pre-seed.

Selain itu, lingkungan regulasi yang lebih jelas membantu perusahaan yang sudah memiliki produk dan pasar untuk berkembang lebih cepat, sehingga menarik modal ke sekelompok kecil perusahaan yang telah membuktikan kemampuan mereka. Hadick menggambarkan fenomena ini sebagai “pengkonsentrasian” aliran dana, terutama di sekitar stablecoin, bursa, pasar prediksi, DeFi, dan infrastruktur pendukungnya.

Anirudh Pai, mitra di Robot Ventures, menilai bahwa tren menghindari risiko di tahap awal tidak hanya terjadi di crypto. Mengutip Bill Gurley dari Benchmark, dia menyatakan bahwa banyak investor institusional saat ini hampir tidak tertarik lagi pada transaksi di luar bidang AI, dan psikologi tersebut juga menyebar ke investasi crypto.

Arianna Simpson, mitra di a16z crypto, berpendapat bahwa konsentrasi transaksi di tahun 2025 juga dipengaruhi oleh karakteristik industri. Stablecoin menjadi bidang yang paling menarik perhatian modal ketika crypto semakin bersinggungan dengan fintech, membawa kembali model bisnis tradisional berbasis biaya transaksi dan volume, bukan ekonomi token. Dia juga menyoroti bahwa ledakan AI telah menyedot tenaga kerja dan perhatian dari crypto, yang turut berkontribusi pada penurunan jumlah transaksi baru.

Namun demikian, beberapa investor melihat tahun 2025 sebagai fase “penyeimbangan ulang” yang lebih sehat. Hadick berpendapat bahwa siklus penggalangan dana yang meledak pada 2021–awal 2022 sulit diulang, dan pertumbuhan tahun lalu lebih berkelanjutan.

Prospek pemulihan modal tahap awal pada tahun 2026

Sebagian besar investor crypto berharap kegiatan penggalangan dana tahap awal akan membaik pada tahun 2026, tetapi tingkat pemulihan hanya bersifat modest dan masih jauh dari siklus sebelumnya.

Quynh Ho, kepala divisi investasi risiko di GSR, menyatakan bahwa aktivitas seed dan early-stage akan meningkat kembali, tetapi standar akan jauh lebih ketat. Menurutnya, investor saat ini lebih fokus pada daya tarik pasar dan fondasi bisnis daripada cerita pertumbuhan, bahkan bersedia mengorbankan upside demi jalur keluar yang lebih jelas.

Hadick juga mengharapkan pertumbuhan yang moderat di tahun 2026, berkat kerangka regulasi yang lebih jelas, serta aktivitas M&A dan IPO yang membantu menarik pendiri baru. Dia berpendapat bahwa daya tarik perusahaan DAT telah berkurang, memungkinkan modal risiko kembali fokus pada perusahaan yang benar-benar beroperasi. Ketika aplikasi berbasis stablecoin berkembang dan penggunaan blockchain meningkat, dia yakin banyak dana akan kembali mengumpulkan modal.

Boris Revsin, mitra di Tribe Capital, memprediksi bahwa tahun 2026 akan menyaksikan pemulihan ringan baik dari segi jumlah transaksi maupun volume dana yang disalurkan, tetapi disiplin investasi tetap akan menjadi ciri utama pasar.

Faktor regulasi dianggap sebagai variabel penting. Hoolie Tejwani, kepala Coinbase Ventures, menilai bahwa regulasi yang lebih jelas mengenai struktur pasar di AS, yang diharapkan akan diberlakukan tahun ini, dapat menjadi dorongan besar berikutnya bagi ekosistem startup setelah disahkan Undang-Undang GENIUS.

Bidang VC yang optimis memasuki tahun 2026

Stablecoin dan pembayaran adalah topik yang paling banyak dibahas. Investor berpendapat bahwa permintaan dari organisasi dan kerangka regulasi yang lebih jelas membantu perusahaan stablecoin semakin menyerupai fintech tradisional. Simpson menggambarkan stablecoin sebagai “bintang pesta” tahun 2025, saat pasar kembali ke model pendapatan sederhana berbasis biaya dan volume transaksi.

Infrastruktur pasar yang melayani organisasi juga menjadi prioritas utama, termasuk bursa, platform perdagangan, penyimpanan, manajemen risiko, dan kepatuhan, serta produk keuangan crypto yang menyelesaikan masalah operasional nyata. Segmen-segmen ini langsung diuntungkan dari aliran dana organisasi.

Tokenisasi aset nyata terus menarik perhatian, terutama di wilayah yang sedang memperbaiki likuiditas dan infrastruktur transaksi. GSR menyatakan bahwa mereka fokus pada infrastruktur yang berkaitan dengan tokenisasi aset dan alat pendukung untuk memperluas skala.

Pasar prediksi juga dinilai sangat potensial. Simpson menilai bahwa potensi pertumbuhan aplikasi dan layanan di sekitar segmen ini sangat besar seiring meningkatnya penggunaan. Namun, van Esch berpendapat bahwa setelah gelombang investasi awal, pasar prediksi mungkin akan menerima lebih sedikit dana di tahun 2026 karena tingkat adopsi yang lebih lambat dari perkiraan.

Tejwani menekankan konsep “pasar untuk segala sesuatu”, dari prediction markets, kontrak abadi, hingga aset nyata, serta menunjukkan bahwa DeFi generasi baru, aplikasi yang berfokus pada privasi, dan titik temu awal antara crypto, AI, dan robotika adalah peluang jangka panjang. Menurutnya, AI semakin bergantung pada infrastruktur blockchain untuk data, identitas, dan keamanan, dan di masa depan, mesin-mesin akan bertransaksi satu sama lain menggunakan mata uang internet asli.

Sebaliknya, Robot Ventures dan Dragonfly berpendapat bahwa bidang crypto–AI terlalu dibesar-besarkan dibandingkan kemajuan nyata, dan mungkin akan menerima lebih sedikit dana tahun depan. Beberapa investor juga memprediksi bahwa infrastruktur blockchain, terutama Layer 1 baru, akan sulit mendapatkan pendanaan jika tidak ada diferensiasi yang jelas.

Prospek penggalangan dana melalui token dan ICO

Aktivitas penjualan token dan ICO kembali pada tahun 2025, tetapi investor berpendapat bahwa bentuk ini sulit menggantikan sepenuhnya modal risiko. Banyak dana menganggap ini sebagai tren siklikal dan semakin selektif. Penjualan token dapat berfungsi sebagai alat penemuan harga jika dilakukan dengan benar, tetapi psikologi pasar tetap menjadi faktor penentu.

Beberapa investor percaya bahwa model gabungan antara penjualan token dan modal risiko akan terus populer, sementara proyek berkualitas tinggi tetap membutuhkan dukungan VC. Meskipun mendukung penggalangan dana onchain, van Esch berpendapat bahwa pertanyaan tentang apakah penerbitan token likuid awal benar-benar optimal untuk membangun perusahaan yang berkelanjutan masih terbuka.

Hadick lebih berhati-hati, menyatakan bahwa penjualan token lebih banyak menarik perhatian daripada nilai modal nyata, dan dalam jangka panjang, modal risiko tetap memiliki potensi mempertahankan posisi dominan dalam pendanaan perusahaan dan protokol terkuat.