Penulis: Zhao Ying, Wall Street Insights

Chief Investment Strategist Bank of America Hartnett percaya bahwa Trump sedang mendorong ekspansi fiskal global, memunculkan pola “tatanan dunia baru = pasar bullish dunia baru”. Dalam kerangka ini, pasar bullish emas dan perak akan berlanjut, sementara risiko terbesar saat ini adalah apresiasi cepat yen, won Korea, dan dolar Taiwan yang dapat memicu pengencangan likuiditas global.

Yen saat ini mendekati 160, mendekati level terlemah dalam sejarah, dan nilai tukar terhadap RMB mencapai level terendah sejak 1992. Hartnett memperingatkan bahwa jika mata uang Asia yang sangat lemah ini mengalami apresiasi cepat, akan menyebabkan pembalikan aliran modal dari Asia, mengancam lingkungan likuiditas pasar global.

Dalam hal alokasi aset, Hartnett menyarankan posisi long saham internasional dan aset terkait “pemulihan ekonomi”, serta optimis terhadap prospek jangka panjang emas. Ia berpendapat bahwa China adalah pasar yang paling ia percaya, karena berakhirnya deflasi di China akan menjadi katalisator untuk pasar bullish di Jepang dan Eropa.

Emas berpotensi menembus rekor tertinggi di atas 6000 dolar, sementara saham kecil dan menengah akan diuntungkan oleh kebijakan penurunan suku bunga, pajak, dan tarif. Namun, prospek optimis ini bergantung pada apakah tingkat pengangguran AS dapat tetap rendah dan apakah Trump dapat meningkatkan dukungan politik dengan menurunkan biaya hidup.

1. Tatanan dunia baru memunculkan pasar bullish global

Dengan asumsi yen tidak akan crash dalam waktu dekat, Hartnett percaya bahwa pasar sedang memasuki tahap “tatanan dunia baru = pasar bullish dunia baru”. Trump sedang mendorong ekspansi fiskal global, menggantikan langkah-langkah sebelumnya dari Biden.

Dalam kerangka ini, Hartnett menyarankan posisi long saham internasional, karena posisi eksesivisme AS sedang bergeser ke rebalancing global. Data menunjukkan bahwa pada dekade 2020-an, aliran dana ke dana saham AS mencapai 1,6 triliun dolar, sementara dana global hanya 0,4 triliun dolar, ketidakseimbangan ini diharapkan akan diperbaiki.

China adalah pasar yang paling ia percaya. Ia berpendapat bahwa berakhirnya deflasi di China akan menjadi katalisator untuk pasar bullish di Jepang dan Eropa.

Dari sudut pandang geopolitik, Bursa Efek Teheran naik 65% sejak Agustus tahun lalu, sementara pasar di Saudi dan Dubai tetap stabil, menunjukkan bahwa kawasan ini tidak akan mengalami revolusi. Ini adalah berita baik untuk pasar, karena Iran menyumbang 5% dari pasokan minyak global dan 12% dari cadangan minyak.

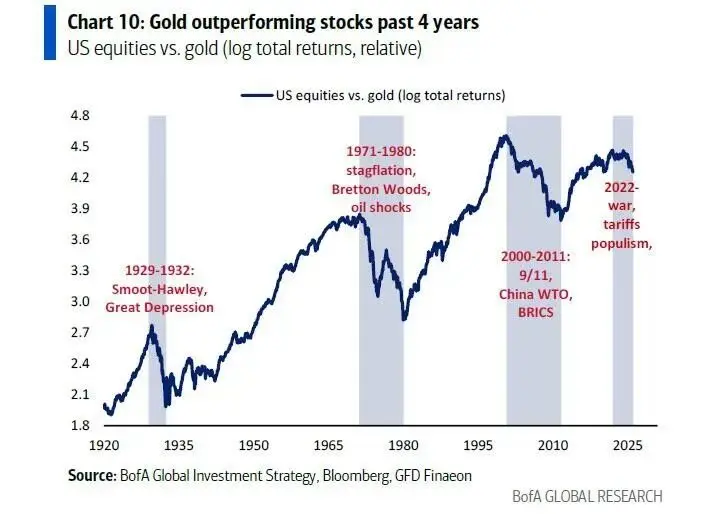

2. Pasar bullish emas belum berakhir

Hartnett menegaskan bahwa tatanan dunia baru tidak hanya memunculkan pasar bullish saham, tetapi juga pasar bullish emas.

Meskipun dalam jangka pendek emas, terutama perak, sudah overbought—harga perak berada 104% di atas moving average 200 hari, level tertinggi sejak 1980—namun logika kenaikan jangka panjang emas tetap valid.

Emas adalah aset terbaik yang berkinerja terbaik pada 2020, didorong oleh faktor-faktor seperti perang, populisme, akhir globalisasi, ekspansi fiskal berlebihan, dan depresiasi utang.

Federal Reserve dan pemerintahan Trump diperkirakan akan menambah likuiditas kuantitatif sebesar 600 miliar dolar melalui pembelian obligasi pemerintah dan sekuritas berbasis hipotek pada tahun 2026.

Dalam empat tahun terakhir, kinerja emas mengungguli obligasi dan saham AS, dan tren ini belum menunjukkan tanda-tanda membalik. Meskipun pasar bullish yang overbought biasanya mengalami koreksi kuat, proporsi alokasi emas yang lebih tinggi tetap dianggap masuk akal.

Saat ini, proporsi alokasi emas untuk klien high-net-worth di Bank of America hanya 0,6%. Mengingat rata-rata kenaikan sekitar 300% dari empat kali pasar bullish emas selama seabad terakhir, harga emas berpotensi menembus 6000 dolar.

3. Saham kecil dan aset terkait pemulihan ekonomi diuntungkan

Selain emas, aset lain juga diuntungkan dalam pasar bullish dunia baru ini.

Hartnett percaya bahwa penurunan suku bunga, pajak, dan tarif, serta perlindungan “opsi jual” yang disediakan oleh Federal Reserve, pemerintahan Trump, dan generasi Z, adalah alasan mengapa pasar beralih ke “perdagangan depresiasi” (seperti emas, indeks Nikkei) dan “likuiditas” (seperti ruang angkasa, robotik) setelah penurunan suku bunga Fed pada 29 Oktober dan kemenangan Trump pada 4 November tahun lalu.

Hartnett menyarankan posisi long aset terkait “pemulihan ekonomi”, termasuk saham menengah, saham kecil, pengembang perumahan, ritel, dan transportasi, sambil melakukan short terhadap saham teknologi besar, sampai kondisi berikut terpenuhi:

Pertama, tingkat pengangguran AS naik ke 5%. Hal ini mungkin didorong oleh pengurangan biaya perusahaan, penerapan kecerdasan buatan, dan kegagalan pembatasan imigrasi untuk mencegah kenaikan pengangguran. Perlu dicatat bahwa tingkat pengangguran muda naik dari 4,5% menjadi 8%, sementara imigrasi di Kanada menurun drastis tetapi tingkat pengangguran tetap meningkat dari 4,8% menjadi 6,8% dalam tiga tahun terakhir. Jika pengurangan pajak disimpan sebagai tabungan dan tidak dikonsumsi, ini tidak akan menguntungkan sektor siklik.

Kedua, kebijakan Trump gagal menurunkan biaya hidup melalui intervensi besar-besaran. Tingkat suku bunga utama tetap tinggi, dan jika harga energi, asuransi, layanan kesehatan, serta listrik yang didorong AI tidak turun, dukungan Trump yang rendah akan sulit diperbaiki. Saat ini, dukungan umum Trump sebesar 42%, dukungan kebijakan ekonomi 41%, dan dukungan kebijakan inflasi hanya 36%.

Secara historis, langkah Nixon pada Agustus 1971 untuk membekukan harga dan upah demi memperbaiki biaya hidup memang berhasil—dukungan Nixon naik dari 49% pada Agustus 1971 menjadi 62% saat terpilih kembali pada November 1972.

Namun, jika dukungan Trump tidak membaik menjelang akhir kuartal pertama, risiko pemilihan tengah tahun akan meningkat, dan investor akan semakin sulit untuk tetap long terhadap aset siklik “kemakmuran Trump”.

4. Nilai tukar mata uang Asia Timur menjadi risiko terbesar

Hartnett menunjukkan bahwa konsensus pasar kuartal pertama saat ini sangat optimis, tetapi risiko terbesar berasal dari apresiasi cepat yen, won Korea, dan dolar Taiwan. Yen saat ini diperdagangkan mendekati 160, dan nilai tukar terhadap RMB berada di posisi terlemah sejak 1992.

Apresiasi cepat mata uang ini mungkin dipicu oleh kenaikan suku bunga Bank of Japan, pelonggaran kuantitatif AS, geopolitik Jepang-China, atau kesalahan hedging.

Jika terjadi, ini akan memicu pengencangan likuiditas global, karena modal dari negara-negara Asia yang masuk ke AS, Eropa, dan pasar berkembang untuk mengembalikan surplus akun berjalan sebesar 1,2 triliun dolar akan berbalik arah.

Sinyal peringatan yang diberikan Hartnett adalah kombinasi risiko “kenaikan yen, kenaikan indeks MOVE”. Investor perlu memantau indikator ini secara ketat untuk menentukan kapan keluar dari pasar.

Baca juga: 《Trading Moment: Pasar saham AS tutup, emas dan perak mencapai rekor baru, Bitcoin menguat di atas 92.000 dolar》