Artikel ini dirilis secara bersama oleh K1 Research & Klein Labs

Kalender ikhtisar acara bulanan 2025 sumber:Klein Labs

Melihat kembali tahun 2025, tahun ini bukan sekadar pasar bullish atau bearish, melainkan sebuah repositioning industri kripto di tengah berbagai koordinat politik, keuangan, dan teknologi—membangun fondasi untuk siklus yang lebih matang dan terinstitusionalisasi di tahun 2026.

Di awal tahun, pelantikan Trump dan perintah eksekutif strategi aset digital secara signifikan mengubah ekspektasi regulasi. Sementara itu, penerbitan token $TRUMP membawa cryptocurrency keluar dari lingkaran, mempercepat preferensi risiko pasar, Bitcoin menembus secara historis di atas 100.000 dolar AS, menyelesaikan loncatan pertama dari “aset spekulatif” ke “aset politik dan makro”.

Selanjutnya, pasar dengan cepat mendapatkan balasan dari pembatasan nyata. Turunnya popularitas token selebriti, insiden “插针” Ethereum, dan serangan hacker epik terhadap Bybit mengungkapkan masalah leverage tinggi, pengendalian risiko yang lemah, dan narasi yang berlebihan. Pasar kripto secara bertahap menurun dari euforia di bulan 2–4, beresonansi dengan kebijakan tarif makro dan aset risiko tradisional, sehingga investor mulai menilai kembali bobot keamanan, likuiditas, dan nilai fundamental dalam penetapan harga aset.

Pada tahap ini, performa Ethereum sangat representatif: ETH relatif tertekan terhadap Bitcoin, tetapi penurunan ini bukan disebabkan oleh degradasi teknologi atau infrastruktur. Sebaliknya, di paruh pertama 2025, Ethereum terus mendorong batas gas, kapasitas Blob, stabilitas node, serta roadmap penting seperti zkEVM dan PeerDAS, meningkatkan kapasitas infrastruktur secara bertahap. Namun, pasar belum memberi penilaian yang sesuai terhadap kemajuan jangka panjang ini.

Memasuki pertengahan tahun, proses perbaikan struktural dan institusional berjalan bersamaan. Upgrade Pectra Ethereum dan konferensi Bitcoin 2025 mendukung aspek teknis dan naratif, sementara IPO Circle menandai integrasi mendalam antara stablecoin dan keuangan yang patuh regulasi. Pada Juli, pengesahan RUU GENIUS menjadi titik balik simbolis tahun ini—pertama kalinya industri kripto mendapatkan pengakuan legislatif yang jelas dan sistematis di AS. Bitcoin mencapai rekor tertinggi tahun ini, sementara platform derivatif on-chain seperti Hyperliquid berkembang pesat, dan tokenisasi saham serta instrumen baru seperti Equity Perps mulai masuk ke pasar.

Paruh kedua tahun menunjukkan divergensi yang jelas antara aliran dana dan narasi. Percepatan persetujuan ETF, ekspektasi masuknya dana pensiun, dan dimulainya siklus penurunan suku bunga secara kolektif meningkatkan valuasi aset utama, sementara token selebriti, Meme, dan struktur leverage tinggi sering mengalami pembersihan posisi. Insiden likuidasi besar bulan Oktober menjadi manifestasi utama dari pelepasan risiko tahun ini; bersamaan dengan itu, sektor privasi menunjukkan kekuatan sementara, dan narasi baru seperti pembayaran AI dan Perp DEX mulai terbentuk secara lokal.

Menutup tahun, pasar berakhir dengan penurunan di posisi tinggi dan likuiditas rendah. Bitcoin turun di bawah 90.000 dolar AS, sementara emas, perak, dan aset safe haven tradisional tampil menonjol, menunjukkan bahwa pasar kripto telah menyatu secara mendalam dalam portofolio aset global. Pada titik ini, aset utama memasuki fase dasar: apakah pasar akan mengikuti siklus empat tahun tradisional dan memulai penurunan bearish di 2026, atau mampu menembus rekor baru berkat aliran dana institusional dan kerangka patuh yang terus berkembang, menjadi tema utama penelitian untuk pergerakan pasar berikutnya.

Lingkungan Makro dan Kebijakan: Perubahan Struktural di 2025

1. Perubahan arah kebijakan: Esensi berbeda dari siklus tahun 2025 dibandingkan sebelumnya

Melihat kembali siklus industri kripto, regulasi dan pengawasan selalu menjadi variabel eksternal penting yang mempengaruhi ekspektasi pasar, tetapi cara kerjanya mengalami perubahan mendasar di 2025. Berbeda dari tahun 2017 yang cenderung membiarkan pertumbuhan tanpa hambatan, dari 2021 yang mengadopsi kebijakan longgar, hingga 2022–2024 yang menekan secara menyeluruh, tahun 2025 menampilkan pergeseran dari penekanan menuju izin, dari ketidakjelasan menuju norma.

Dalam siklus sebelumnya, regulasi lebih banyak berintervensi secara negatif: baik melalui larangan, investigasi, atau penegakan hukum di puncak pasar untuk membatasi risiko, maupun melalui penuntutan di masa bearish untuk mengurangi ketidakpastian. Pola ini tidak efektif melindungi investor maupun memberi prospek jangka panjang bagi industri, malah memperparah fluktuasi siklus. Di 2025, pendekatan ini mulai berubah secara struktural: perintah eksekutif sebagai langkah awal, harmonisasi naratif dari lembaga pengawas, dan kemajuan kerangka legislasi secara bertahap menggantikan pola penegakan hukum kasus per kasus sebelumnya.

Gambar perkembangan regulasi crypto sumber:Messari

Dalam proses ini, kemajuan ETF dan legislasi stablecoin memainkan peran kunci sebagai “jangkar ekspektasi”. Persetujuan ETF spot memungkinkan aset kripto seperti Bitcoin dan Ethereum untuk pertama kalinya mendapatkan jalur kepatuhan yang dapat diakses dana jangka panjang melalui sistem keuangan tradisional; hingga akhir 2025, produk ETP/ETF terkait Bitcoin dan Ethereum mencapai skala triliunan dolar AS, menjadi kendaraan utama alokasi dana institusional ke aset kripto. Pada saat yang sama, legislasi terkait stablecoin (seperti GENIUS Act) secara sistematis mengklasifikasikan lapisan aset kripto: mana yang memiliki “infrastruktur keuangan” dan mana yang tetap berisiko tinggi dan spekulatif. Pembagian ini memecah penilaian umum terhadap “kripto secara keseluruhan”, mendorong pasar melakukan valuasi berbeda terhadap berbagai aset dan sektor.

Perlu dicatat bahwa lingkungan kebijakan 2025 tidak menimbulkan “ledakan manfaat kebijakan” seperti siklus sebelumnya. Sebaliknya, maknanya yang lebih penting adalah menyediakan batas bawah yang relatif jelas: mendefinisikan batas perilaku yang diizinkan, membedakan aset yang memiliki peluang bertahan jangka panjang dari yang akan terpinggirkan. Dalam kerangka ini, peran kebijakan beralih dari “mendorong pasar” ke “mengendalikan risiko”, dari “menciptakan volatilitas” ke “menstabilkan ekspektasi”. Dari sudut pandang ini, pergeseran kebijakan di 2025 bukanlah mesin utama pasar bullish, melainkan fondasi institusional.

2. Dana sebagai pelopor: Stablecoin, RWA, ETF, dan DAT membangun “jalur risiko rendah”

Dalam pasar kripto 2025, sebuah fenomena kontra intuitif namun sangat penting mulai terlihat: dana tidak hilang, tetapi harga tidak merespons. Kapitalisasi pasar stablecoin dan volume transfer on-chain tetap tinggi, ETF spot menunjukkan arus masuk bersih di berbagai periode, sementara sebagian besar altcoin tetap tertekan, kecuali beberapa aset utama. Ketidaksesuaian antara aktivitas dana dan performa harga ini menjadi titik kunci untuk memahami struktur pasar 2025.

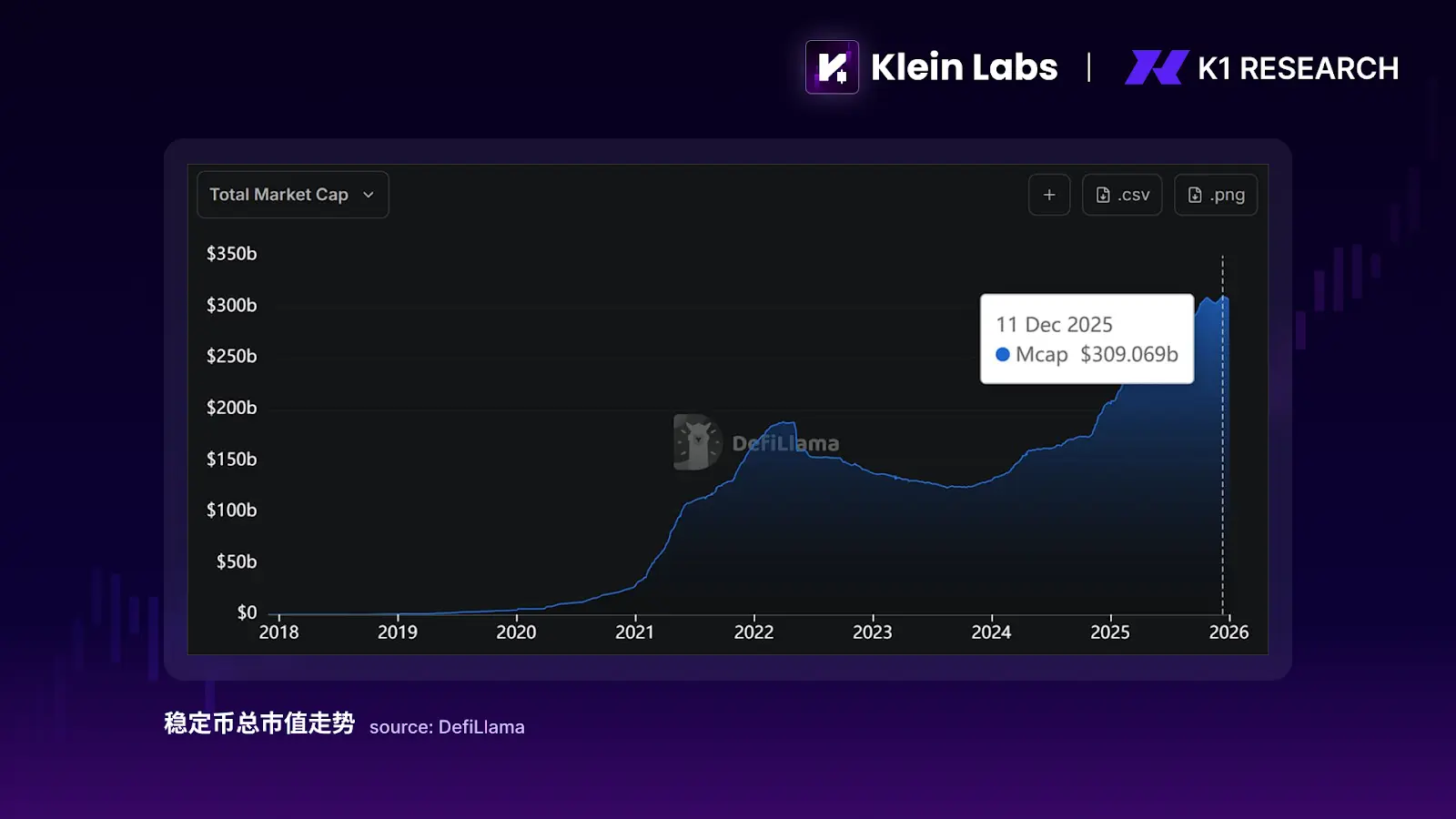

Stablecoin memainkan peran yang berbeda dari siklus sebelumnya. Dulu, stablecoin lebih dianggap sebagai “mata uang perantara” di bursa atau bahan bakar leverage saat bull run, dengan pertumbuhan yang sangat terkait spekulasi. Kini, stablecoin secara bertahap bertransformasi menjadi alat penyimpanan dan penyelesaian dana. Total kapitalisasi stablecoin dari sekitar 200 miliar dolar AS di awal tahun meningkat menjadi lebih dari 300 miliar dolar di akhir tahun, dengan kenaikan hampir 100 miliar dolar, tetapi kapitalisasi pasar altcoin secara keseluruhan tidak meningkat secara sepadan. Pada saat yang sama, volume penyelesaian stablecoin tahunan mencapai triliunan dolar, bahkan secara nominal melebihi volume transaksi tahunan jaringan kartu tradisional. Ini menunjukkan bahwa pertumbuhan stablecoin tahun 2025 lebih didorong oleh kebutuhan pembayaran, penyelesaian, dan pengelolaan dana, bukan spekulasi leverage.

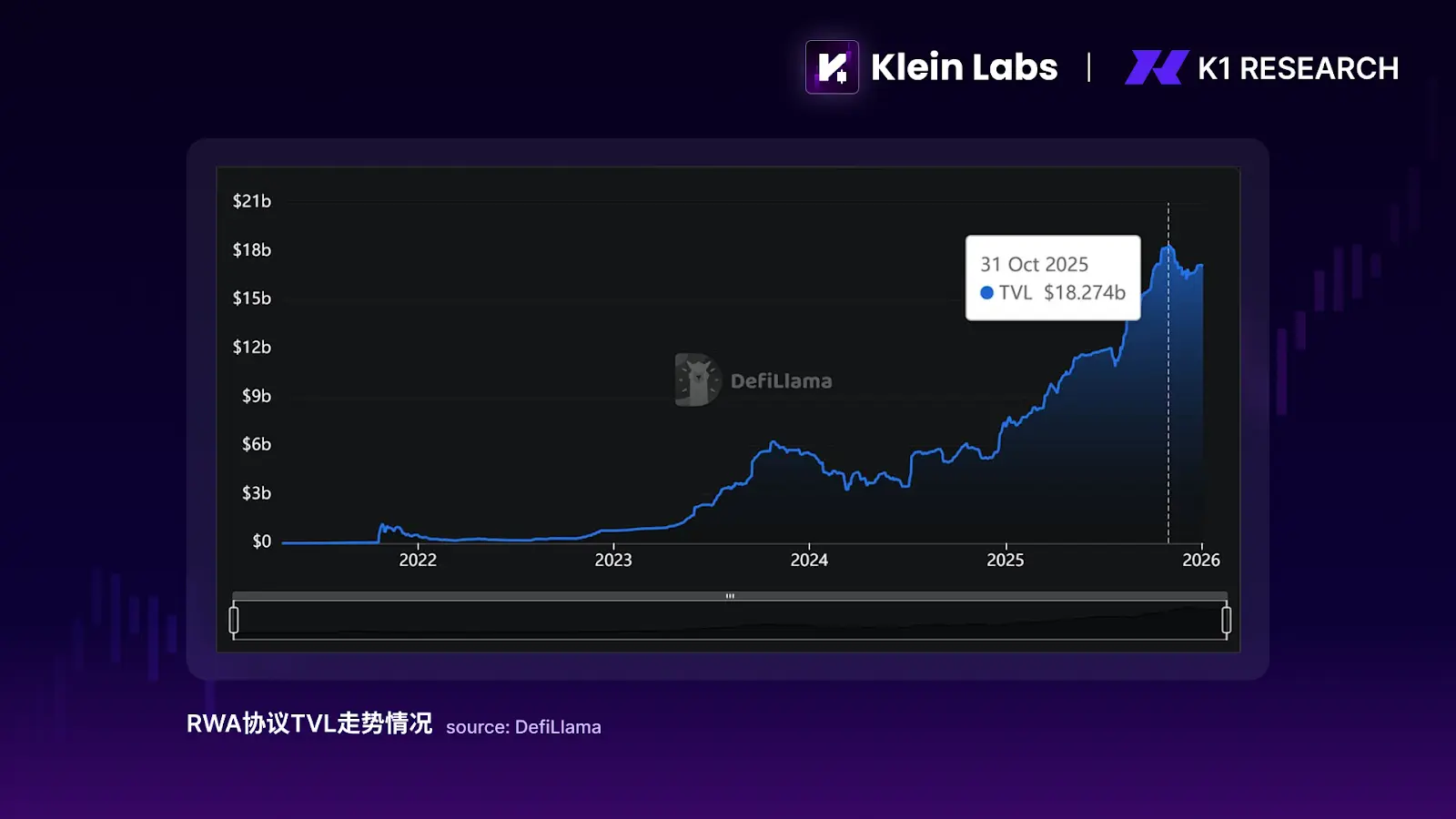

Perkembangan RWA semakin memperkuat tren ini. RWA yang benar-benar terealisasi di 2025 terutama berfokus pada obligasi pemerintah, dana pasar uang, dan surat berharga jangka pendek berisiko rendah, dengan makna utama bukan menciptakan elastisitas harga baru, melainkan memverifikasi kelayakan aset patuh regulasi di on-chain. Data on-chain menunjukkan TVL protokol RWA mulai meningkat pesat sejak 2024 dan terus naik di 2025—hingga Oktober 2025, TVL protokol RWA mendekati 18 miliar dolar AS, meningkat beberapa kali lipat dari awal 2024.

Meskipun volume ini belum cukup untuk secara langsung mendorong harga aset kripto secara makro, dampak strukturalnya sangat jelas: RWA menyediakan opsi “tanpa risiko” bagi dana on-chain, memungkinkan sebagian dana “tetap di chain tetapi tidak berpartisipasi dalam fluktuasi harga crypto”. Dalam konteks suku bunga yang tetap menarik dan kerangka regulasi yang semakin jelas, pilihan ini secara marginal melemahkan korelasi positif tradisional antara aktivitas on-chain dan harga token, sekaligus menjelaskan fenomena “pertumbuhan dana tetapi penurunan elastisitas harga” secara struktural di 2025.

Pengaruh ETF lebih banyak terlihat pada stratifikasi dana daripada penyebaran secara menyeluruh. ETF spot menyediakan jalur alokasi yang patuh dan berbiaya rendah untuk aset utama seperti Bitcoin dan Ethereum, tetapi jalur masuk dana ini sangat selektif. Dari skala aktual, hingga awal 2026, ETF spot utama Bitcoin/Ethereum menguasai lebih dari 6%/4% dari total kapitalisasi pasar masing-masing, menunjukkan akuisisi institusional yang jelas. Namun, pertumbuhan ini tidak menyebar ke aset lain yang lebih kecil. Selama proses pengembangan ETF, dominasi Bitcoin (persentase kapitalisasi pasar Bitcoin terhadap total pasar kripto) tidak mengalami penurunan cepat seperti di masa bull, malah tetap tinggi, mencerminkan bahwa dana institusional belum menyebar ke aset “ekor panjang” (biasanya token di luar 100 besar). Akibatnya, ETF memperkuat daya serap dana pada aset utama, tetapi secara objektif memperbesar stratifikasi internal pasar.

Selain ETF, fenomena “Perusahaan Dana Aset Digital” (DAT) yang berkembang pesat di 2025 juga patut diperhatikan: perusahaan publik memasukkan Bitcoin, Ethereum, bahkan SOL ke dalam neraca mereka, dan menggunakan penerbitan saham, obligasi konversi, buyback, serta staking sebagai alat pasar modal untuk menjadikan saham sebagai “eksposur kripto yang dapat didanai dan dileverage”. Dari skala, hampir 200 perusahaan telah mengungkapkan strategi DAT, dengan total aset digital lebih dari 130 miliar dolar AS, menjadikan DAT sebagai struktur pasar modal yang dapat dilacak. Makna strukturalnya: sama seperti ETF, DAT memperkuat daya serap dana pada aset utama, tetapi mekanisme transmisinya lebih “kepemilikan saham” — dana masuk ke valuasi saham dan siklus pendanaan, bukan langsung ke likuiditas sekunder token ekor panjang, sehingga memperparah stratifikasi dana antara aset utama dan altcoin.

Secara keseluruhan, dana tambahan di 2025 bukanlah kekurangan, melainkan mengalir secara sistemik ke jalur “patuh, rendah volatilitas, dan dapat bertahan jangka panjang”.

3. Hasil pasar: stratifikasi struktural antara aset utama dan pasar altcoin

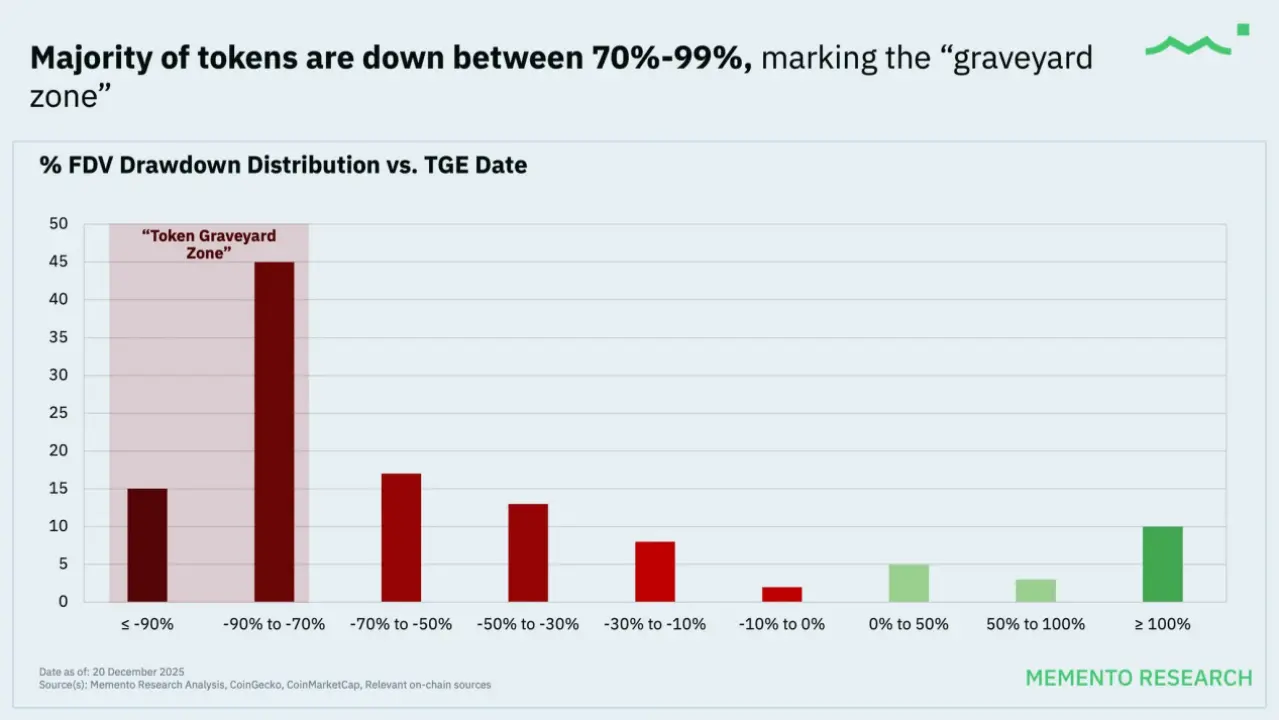

Dari hasil harga akhir, pasar kripto 2025 menunjukkan kondisi yang sangat kontra intuitif namun logis: pasar tidak runtuh, tetapi sebagian besar proyek terus menurun. Berdasarkan statistik Memento Research terhadap 118 token yang terbit di 2025, sekitar 85% token harganya di pasar sekunder di bawah harga TGE, median FDV mengalami penurunan lebih dari 70%, dan performa ini tidak membaik secara signifikan selama rebound pasar berikutnya.

Data penerbitan token 2025 sumber:MEMENTO RESEARCH

Fenomena ini tidak terbatas pada proyek ekor panjang, tetapi mencakup sebagian besar aset dengan kapitalisasi menengah dan kecil, bahkan beberapa proyek yang saat penerbitan memiliki valuasi tinggi dan perhatian pasar yang besar pun menunjukkan performa yang jauh di bawah Bitcoin dan Ethereum. Perlu dicatat, bahkan dengan perhitungan berbasis FDV, performa keseluruhan tetap negatif secara signifikan, menunjukkan bahwa proyek dengan skala lebih besar dan valuasi penerbitan lebih tinggi justru memberi beban lebih besar pada pasar. Hasil ini secara jelas menunjukkan bahwa masalah di 2025 bukanlah “permintaan hilang”, melainkan “pergeseran permintaan secara terarah”.

Dalam konteks lingkungan kebijakan dan regulasi yang semakin jelas, struktur dana pasar kripto sedang mengalami perubahan, tetapi perubahan ini belum cukup untuk sepenuhnya menggantikan narasi dan sentimen sebagai penggerak harga jangka pendek. Dibandingkan siklus sebelumnya, modal jangka panjang dan dana institusional mulai lebih selektif memasuki aset dan jalur yang patuh regulasi dan memiliki likuiditas dalam, seperti koin utama, ETF, stablecoin, dan beberapa RWA berisiko rendah, tetapi dana ini lebih berperan sebagai “penyangga dasar” daripada mesin harga jangka pendek.

Sementara itu, aktivitas perdagangan utama pasar masih didorong oleh dana frekuensi tinggi dan sentimen, sementara pasokan token tetap mengikuti logika penerbitan siklus lama, terus berkembang di bawah asumsi “bullish general”. Akibatnya, “musim altcoin” yang sistemik dan terstruktur tidak pernah benar-benar terbentuk. Narasi baru yang didorong sentimen masih bisa memberikan umpan balik harga jangka pendek, tetapi kekurangan dana yang mampu menembus siklus fluktuasi menyebabkan harga cenderung turun lebih cepat daripada narasi yang terbentuk, sehingga hubungan penawaran dan permintaan menunjukkan ketidakseimbangan yang jelas secara fase dan struktural.

Dalam dual struktur ini, tahun 2025 menampilkan kondisi pasar yang baru: secara siklus besar, logika alokasi mulai terkonsentrasi pada koin utama dan aset yang memiliki kapasitas institusional; secara siklus kecil, pasar kripto tetap merupakan pasar yang didorong narasi dan sentimen. Narasi tidak hilang, tetapi cakupannya secara signifikan berkurang—lebih cocok digunakan untuk menangkap fluktuasi emosi, bukan sebagai dasar valuasi jangka panjang.

Oleh karena itu, 2025 bukanlah akhir dari penetapan harga berbasis narasi, melainkan awal dari penyaringan narasi oleh struktur dana: harga tetap akan bereaksi terhadap emosi dan cerita, tetapi hanya aset yang mampu menarik dana jangka panjang setelah fluktuasi yang mampu menyimpan nilai secara nyata. Dari sudut pandang ini, 2025 lebih mirip “masa transisi kekuasaan penetapan harga”, bukan akhir dari segalanya.

Industri dan Narasi: Stratifikasi Struktural dan Arah Kunci

1. Token dengan pengembalian nyata: jalur yang pertama kali menyesuaikan perubahan struktur dana

1.1 Tinjauan 2025: aset pengembalian menjadi objek penampung dana

Dalam konteks narasi yang masih mendominasi harga jangka pendek, tetapi dana jangka panjang mulai menetapkan ambang batas akseptansi, token dengan pengembalian nyata secara awal menyelesaikan penyesuaian terhadap perubahan struktur dana ini. Jalur ini menunjukkan ketahanan relatif di 2025, bukan karena narasinya lebih menarik, tetapi karena menyediakan jalur partisipasi yang tidak bergantung pada kenaikan emosi berkelanjutan—bahkan jika harga stagnan, kepemilikan tetap memiliki logika pengembalian yang jelas. Perubahan ini pertama kali terlihat dari penerimaan pasar terhadap stablecoin pengembalian, seperti USDe, yang tidak bergantung pada narasi kompleks, tetapi karena struktur pengembalian yang jelas dan dapat dijelaskan. Di 2025, kapitalisasi USDe sempat menembus 100 miliar dolar AS, menjadi stablecoin terbesar ketiga setelah USDT dan USDC, dengan kecepatan pertumbuhan dan skala yang jauh melampaui sebagian besar aset risiko lainnya. Hasil ini menunjukkan bahwa sebagian dana sudah memandang stablecoin sebagai alat pengelolaan kas, bukan sekadar alat spekulasi, dan dalam lingkungan suku bunga tinggi serta kerangka regulasi yang semakin jelas, mereka mulai bertahan jangka panjang di chain dalam bentuk stablecoin. Logika penetapan harganya pun beralih dari “apakah narasi elastis” ke “apakah pengembalian nyata dan berkelanjutan”. Ini tidak berarti pasar kripto sudah sepenuhnya memasuki fase penetapan harga berbasis arus kas, tetapi menunjukkan bahwa saat ruang narasi menyempit, dana akan lebih memilih aset yang tidak bergantung pada cerita untuk tetap valid.

1.2 Pandangan ke 2026: dana akan semakin terkonsentrasi pada aset bernilai inti

Ketika pasar memasuki fase penurunan cepat atau likuiditas menyusut, aset yang “layak diperhatikan” secara esensial bukanlah berdasarkan narasi apa yang mereka sampaikan, tetapi apakah mereka memiliki dua daya tahan terhadap tekanan: pertama, apakah protokol benar-benar mampu menghasilkan biaya/pendapatan dalam lingkungan risiko rendah; kedua, apakah pendapatan ini dapat membentuk “dukungan lemah” terhadap token melalui pembelian kembali, pembakaran, tarif, dan staking. Oleh karena itu, aset seperti BNB, SKY, HYPE, PUMP, ASTER, RAY yang memiliki mekanisme pengambilan nilai langsung lebih cenderung menjadi target prioritas saat panik; sementara aset seperti ENA, PENDLE, ONDO, VIRTUAL yang memiliki fungsi yang jelas tetapi perbedaan kekuatan dan stabilitas pengambilan nilai lebih besar, lebih cocok dipilih secara struktural saat emosi pulih pasca penurunan: siapa yang mampu mengubah penggunaan fungsi menjadi pendapatan berkelanjutan dan penampung token yang dapat diverifikasi, berhak naik dari narasi transaksi ke aset yang dapat dikonfigurasi.

DePIN adalah perluasan logika pengembalian nyata dalam kerangka jangka panjang. Berbeda dari stablecoin pengembalian dan DeFi matang, inti DePIN bukanlah struktur keuangan, tetapi apakah mampu melalui insentif tokenisasi mengubah kebutuhan infrastruktur yang sangat kapitalistik atau tidak efisien di dunia nyata menjadi jaringan pasokan terdistribusi yang berkelanjutan. Pada 2025, pasar telah melakukan penyaringan awal: proyek yang tidak mampu membuktikan keunggulan biaya atau sangat bergantung subsidi akan cepat kehilangan kesabaran dana; sementara proyek DePIN yang mampu menghubungkan kebutuhan nyata (daya komputasi, penyimpanan, komunikasi, inferensi AI) mulai dipandang sebagai infrastruktur “berpenghasilan”. Pada tahap ini, DePIN lebih mirip sebagai arah yang sedang dipantau secara ketat oleh dana dalam konteks permintaan AI yang meningkat, tetapi belum dihargai secara penuh. Kemampuannya masuk ke kerangka penetapan harga utama di 2026 tergantung pada apakah kebutuhan nyata dapat diubah menjadi pendapatan on-chain yang skala dan berkelanjutan.

Secara keseluruhan, token pengembalian nyata menjadi jalur yang pertama kali dipertahankan karena memenuhi syarat tertentu: bukan karena mereka sudah matang sebagai investasi nilai, tetapi karena dalam lingkungan di mana narasi disaring dan musim altcoin tidak ada, mereka memenuhi satu kondisi sangat realistis: memberi alasan bagi dana untuk tetap bertahan tanpa bergantung pada kenaikan harga berkelanjutan. Ini juga menentukan bahwa pertanyaan utama di 2026 bukan lagi “apakah ada narasi”, tetapi “setelah skala, apakah pengembalian tetap valid”.

2. AI dan Robotics × Crypto: Variabel utama revolusi produktivitas

2.1 Tinjauan 2025: Penurunan narasi AI dan Robotics

Jika ada satu jalur yang gagal secara harga di 2025 tetapi justru menjadi lebih penting secara jangka panjang, maka AI dan Robotics × Crypto adalah contoh paling khas. Tahun lalu, minat investasi di DeAI di pasar primer dan sekunder menurun secara signifikan dibanding 2024, dan token terkait secara umum kalah dari aset utama, dengan premi naratif yang cepat tertekan. Tetapi penurunan ini bukan karena arah itu sendiri gagal, melainkan karena revolusi produktivitas yang dibawa AI lebih banyak menampilkan peningkatan efisiensi sistematis, sehingga logika penetapan harga dan mekanisme pasar kripto mengalami dislokasi tahap.

Antara 2024 dan 2025, terjadi serangkaian perubahan struktural di industri AI: kebutuhan inferensi meningkat pesat dibanding kebutuhan pelatihan, pentingnya post-training dan kualitas data meningkat, kompetisi antar model open-source semakin intensif, dan ekonomi Agent mulai dari konsep menuju aplikasi nyata. Perubahan ini mengarah pada satu kenyataan—AI sedang beralih dari “kompetisi kemampuan model” ke “rekayasa sistematis daya komputasi, data, kolaborasi, dan efisiensi penyelesaian”. Dan ini adalah bidang di mana blockchain berpotensi berperan jangka panjang: pasar desentralisasi daya komputasi dan data, mekanisme insentif yang dapat dikomposisi, serta penghitungan nilai dan manajemen hak secara native.

2.2 Pandangan ke 2026: Revolusi produktivitas tetap kunci membuka batas narasi

Melihat ke 2026, makna AI × Crypto mulai bergeser. Bukan lagi sebagai narasi jangka pendek “AI project mengeluarkan token”, tetapi sebagai infrastruktur pendukung dan alat koordinasi bagi industri AI. Robotics × Crypto juga demikian, nilainya bukan pada robot itu sendiri, tetapi bagaimana sistem multi-agen mengelola identitas, hak, insentif, dan penyelesaian secara otomatis. Ketika agen AI dan sistem robot mulai mampu melakukan eksekusi dan kolaborasi mandiri, friksi dalam distribusi hak dan penyelesaian antar subjek mulai muncul, dan mekanisme on-chain menawarkan solusi potensial.

Namun, jalur ini di 2025 belum mendapatkan penetapan harga sistematis, karena siklus nilai produktivitasnya terlalu panjang. Berbeda dari DeFi atau protokol perdagangan, ekosistem bisnis AI dan Robotics belum terbentuk sepenuhnya, kebutuhan nyata memang meningkat, tetapi sulit diubah menjadi pendapatan on-chain yang skala dan prediktif dalam waktu dekat. Oleh karena itu, dalam struktur pasar saat ini yang narasinya tertekan dan dana lebih suka aset yang dapat ditampung, AI × Crypto lebih mirip sebagai jalur yang terus dipantau tetapi belum masuk ke kerangka alokasi utama.

AI, Robotics × Crypto harus dipahami sebagai narasi berlapis: secara jangka panjang, DeAI adalah infrastruktur revolusi produktivitas potensial; secara menengah dan pendek, inovasi protokol seperti x402 mungkin menjadi narasi elastis yang sering diverifikasi oleh sentimen dan dana. Inti nilai jalur ini bukan pada penetapan harga langsung, tetapi pada potensi batas atas yang jauh lebih tinggi dibandingkan aplikasi tradisional.

3. Pasar prediksi dan Perp DEX: Permintaan spekulatif dibentuk ulang oleh regulasi dan teknologi

3.1 Tinjauan 2025: Permintaan spekulatif tetap stabil

Dalam konteks narasi yang tertekan dan dana jangka panjang yang berhati-hati, pasar prediksi dan Perp DEX menjadi beberapa jalur yang mampu tumbuh melawan tren di 2025, karena mereka memenuhi kebutuhan paling dasar dan paling sulit dihilangkan dari pasar kripto—penetapan harga ketidakpastian dan kebutuhan leverage. Berbeda dari narasi aplikasi lain, produk ini tidak menciptakan permintaan baru, melainkan memindahkan permintaan yang sudah ada.

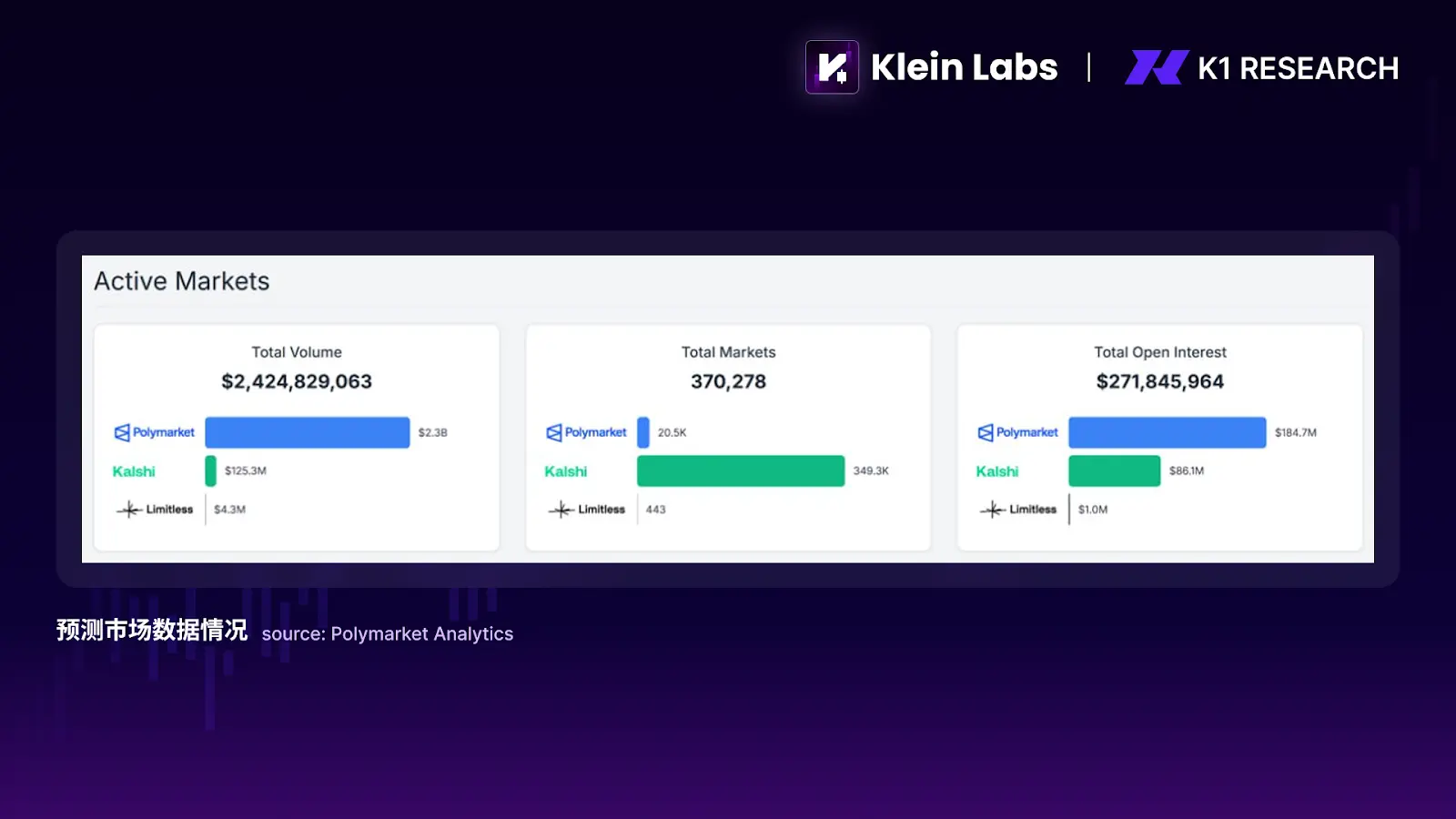

Pasar prediksi adalah agregasi informasi: dana melalui taruhan “memilih” hasil masa depan, dan harga secara bertahap mendekati konsensus kolektif. Secara struktural, ini adalah bentuk “kasino” yang alami dan relatif lebih patuh regulasi: tidak ada bandar yang mengendalikan odds, hasilnya ditentukan oleh kejadian nyata, dan platform hanya mengambil fee. Jalur ini pertama kali menonjol saat pemilihan presiden AS, di mana pasar prediksi berbasis chain dengan cepat mengumpulkan likuiditas dan perhatian publik, mengangkatnya dari produk DeFi pinggiran menjadi narasi yang berpengaruh nyata. Pada 2025, narasi ini tidak surut, malah terus berkembang seiring kematangan infrastruktur dan ekspektasi tokenisasi berbagai protokol. Data menunjukkan, volume transaksi pasar prediksi di 2025 sudah tidak lagi kecil: total transaksi melebihi 2,4 miliar dolar AS, dan open interest sekitar 270 juta dolar, menandakan ini bukan sekadar permainan jangka pendek, tetapi risiko yang terus diambil dana secara berkelanjutan.

Perp DEX lebih langsung mengarah ke produk utama industri kripto—perdagangan kontrak. Artinya bukan soal “lebih cepat di chain” dibanding off-chain, tetapi mengubah pasar kontrak yang tidak transparan dan berisiko tinggi menjadi lingkungan yang dapat diverifikasi, diselesaikan, dan tanpa kepercayaan. Posisi terbuka yang transparan, aturan likuidasi, dan struktur pool dana menunjukkan Perp DEX memiliki atribut keamanan berbeda dari bursa terpusat. Namun, harus diakui bahwa sebagian besar volume kontrak di 2025 masih terkonsentrasi di CEX, bukan karena masalah kepercayaan, tetapi karena efisiensi dan pengalaman pengguna.

3.2 Pandangan ke 2026: Regulasi dan teknologi menentukan apakah ini produk lintas siklus

Melihat ke 2026, kolaborasi Polymarket dan Parcl dalam peluncuran pasar prediksi properti menunjukkan potensi menjangkau pengguna non-kripto yang lebih luas, menjadi aplikasi yang mampu “menembus batas”. Selain itu, Piala Dunia yang merupakan event global yang secara alami melibatkan taruhan besar, sangat berpotensi menjadi titik balik baru untuk pasar prediksi. Lebih penting lagi, kematangan infrastruktur—kedalaman likuiditas yang terus membaik, mekanisme market-making, kemampuan reuse dana antar event, dan kapasitas penanganan order besar—akan menentukan apakah pasar prediksi bisa berkembang dari sekadar produk taruhan event menjadi infrastruktur penetapan probabilitas yang mampu menampung ketidakpastian makro, politik, keuangan, dan sosial secara jangka panjang. Jika kondisi ini tercapai, batas atas pasar prediksi tidak hanya soal volume jangka pendek, tetapi menjadi salah satu aplikasi utama yang mampu bertahan lintas siklus.

Perp DEX apakah mampu terus berkembang tergantung pada apakah mereka mampu menawarkan nilai tambah yang tidak bisa disediakan platform terpusat, terutama dari sisi efisiensi penggunaan dana: misalnya, mengintegrasikan margin kontrak yang tidak terpakai dengan protokol DeFi untuk memperluas penggunaan dana tanpa menambah risiko likuidasi secara signifikan, dan memanfaatkan strategi pinjaman, market-making, atau yield. Jika Perp DEX mampu mengembangkan inovasi struktural ini secara aman dan transparan, daya saingnya tidak lagi sekadar “lebih aman”, tetapi “lebih efisien”.

Secara makro, kesamaan antara pasar prediksi dan Perp DEX adalah keduanya tidak bergantung pada premi narasi jangka panjang, melainkan pada permintaan spekulatif yang dapat diulang dan diskalakan. Dalam lingkungan di mana narasi disaring dan musim altcoin tidak ada, jalur ini lebih mudah menarik perhatian berkelanjutan. Mereka mungkin bukan pilihan utama dana jangka panjang, tetapi sangat berpotensi menjadi panggung utama di 2026, tempat bertemunya sentimen, perdagangan, dan inovasi teknologi.

Ringkasan

Secara keseluruhan, tahun 2025 bukanlah “bull market yang gagal”, melainkan sebuah transformasi mendalam terkait kekuasaan penetapan harga, struktur partisipan, dan sumber nilai di pasar kripto. Dari sisi kebijakan, logika regulasi berangsur dari penekanan ketat menuju penetapan batas dan fungsi yang jelas; dari sisi dana, modal jangka panjang tidak langsung kembali ke aset volatil tinggi, melainkan membangun jalur patuh, auditabel, dan rendah volatil melalui ETF, DAT, stablecoin, dan RWA berisiko rendah; dari sisi pasar, mekanisme harga mengalami perubahan nyata, narasi tidak lagi otomatis memicu kenaikan linier, musim altcoin yang meluas secara sistemik mulai memudar, dan stratifikasi menjadi norma.

Namun, ini tidak berarti narasi hilang dari pasar. Justru sebaliknya, dalam kerangka waktu yang lebih pendek dan jalur yang lebih lokal, narasi dan sentimen tetap menjadi kekuatan penggerak utama. Aktivitas di pasar prediksi, Perp DEX, pembayaran AI, Meme, dan lainnya menunjukkan bahwa pasar kripto tetap sangat spekulatif dan merupakan arena pertarungan informasi dan risiko yang terdesentralisasi. Perbedaannya, narasi ini semakin sulit untuk mengendap dan bertahan dalam siklus, melainkan lebih sering menjadi peluang jangka pendek yang cepat diverifikasi dan keluar dari pasar.

Oleh karena itu, memasuki 2026, sebuah kerangka yang lebih realistis dan operasional sedang terbentuk: secara siklus besar, logika alokasi akan terus terkonsentrasi pada aset utama dan infrastruktur yang memiliki kapasitas institusional dan sistemik; secara siklus kecil, narasi tetap penting untuk diikuti, tetapi tidak lagi dipercaya secara mutlak. Bagi investor, fokusnya bukan lagi menaruh harapan pada “kebangkitan bull market berikutnya”, melainkan menilai secara lebih pragmatis aset dan jalur mana yang mampu bertahan di tengah pembatasan regulasi, kompetisi, dan penurunan sentimen, serta mampu memanfaatkan fase pemulihan dan kenaikan risiko untuk mendapatkan elastisitas dan penetapan harga terlebih dahulu.